Ανάλογα με τον τρόπο με τον οποίο το COVID-19 επηρεάζει τις αγορές, η ζητηση LNG το 2020 θα μπορούσε να μειωθεί κατά 4 έως 7%

Η πανδημία COVID-19 επιτάχυνε τις τάσεις της αγοράς LNG που ήταν ήδη σε εξέλιξη. Οι παίκτες LNG πρέπει να προσαρμοστούν σε νέες συνθήκες και να εκμεταλλευτούν ευκαιρίες ανάπτυξης αναφέρει σε έκθεση της η McKinsey για τις μελλοντικές προοπτικές της αγοράς υγροποιημένου φυσικού αερίου.

Σύμφωνα με την McKinsey η βιομηχανία υγροποιημένου φυσικού αερίου (LNG) αντιμετωπίζει χαμηλές τιμές και υπερπροσφορά.

Ακόμη και πριν από την πανδημία COVID-19, η αγορά LNG προβλεπόταν να αντιμετωπίσει υπερπροσφορά το 2020 και το 2021, καθώς νέα έργα συνέχισαν να αυξάνουν την ικανότητα πολύ πέρα από τη σταθερή αύξηση της ζήτησης.

Η μειωμένη ζήτηση φυσικού αερίου λόγω της πανδημίας έχει προστεθεί στην υπερβολική προσφορά, δημιουργώντας αστάθεια στην αγορά.

Και μια συνεχής περίοδος χαμηλότερων τιμών του πετρελαίου και αυξημένου ανταγωνισμού μεταξύ των πηγών εφοδιασμού με φυσικό αέριο καθώς η νέα προσφορά φτάνει στην αγορά συνδυάζεται για να διαβρώσει τα περιθώρια, ασκώντας πίεση στους παραγωγούς φυσικού αερίου και LNG.

Οι μακροπρόθεσμες προοπτικές για το LNG, ωστόσο, είναι φωτεινότερες από αυτές των άλλων ορυκτών καυσίμων, λόγω του συγκριτικά χαμηλότερου κόστους και των χαμηλότερων εκπομπών από την παραγωγή και την καύση.

Αλλά για να υπάρξει ένα πραγματικό ανταγωνιστικό πλεονέκτημα εν μέσω μιας ευμετάβλητης αγοράς, η βιομηχανία LNG πρέπει να προχωρήσει σε δράσεις πέρα από εκείνες που κάποτε κέρδιζαν στρατηγικά (έλεγχος των πόρων φυσικού αερίου, αξιοπιστία του εφοδιασμού).

Αντ 'αυτού, οι παίκτες LNG πρέπει να εστιάσουν τις προσπάθειές τους σε πέντε τομείς:

Κεφαλαιακή αποδοτικότητα, βελτιστοποίηση εφοδιαστικής αλυσίδας, εξέλιξη της κατάντη αγοράς, απανθρακοποιήση και ψηφιακές προηγμένες αναλύσεις.

Εάν γίνει επιτυχώς, το LNG θα μπορούσε να βρει ευκαιρίες για ταχύτερη ανάπτυξη.

Προκλήσεις σήμερα και αύριο

Μια διαρκής περίοδος χαμηλότερων τιμών του πετρελαίου μείωσε τις τιμές του φυσικού αερίου άμεσα μέσω συμβάσεων με δείκτες πετρελαίου (που παραμένουν ο κανόνας σε πολλές ασιατικές αγορές) και έμμεσα μειώνοντας το οικονομικό κίνητρο για τους καταναλωτές καυσίμων με βάση το πετρέλαιο να στραφούν στο φυσικό αέριο.

Ταυτόχρονα, η εμφάνιση μεγάλων εξαγωγών LNG της Βόρειας Αμερικής έχει καταστήσει ευκολότερο για το αμερικανικό αέριο χαμηλού κόστους να φτάσει στις αγορές εισαγωγής LNG της Ασίας.

Και διαδοχικά κύματα νέας ικανότητας εφοδιασμού LNG από την Αυστραλία, τη Ρωσία και τις Ηνωμένες Πολιτείες ώθησαν την αγορά σε συνεχή υπερπροσφορά.

Σε αυτήν την ανταγωνιστική αγορά, οι εισαγωγείς φυσικού αερίου μπορούν να διαπραγματευτούν χαμηλότερες τιμές φυσικού αερίου ακόμη και σε σχέση με τις χαμηλές τιμές του πετρελαίου.

Η πανδημία COVID-19 έχει προστεθεί στη σοβαρότητα της υπερπροσφοράς. Το lockdowns σε εθνικό επίπεδο και η αναστολή της βιομηχανικής δραστηριότητας μείωσαν τη ζήτηση το δεύτερο τρίμηνο του 2020

Ανάλογα με τον τρόπο με τον οποίο το COVID-19 επηρεάζει τις αγορές εισαγωγής, η ζήτηση φυσικού αερίου το 2020 θα μπορούσε να μειωθεί κατά 4 έως 7% - μακράν το μεγαλύτερο σοκ της ζήτησης σε περισσότερα από 50 χρόνια.

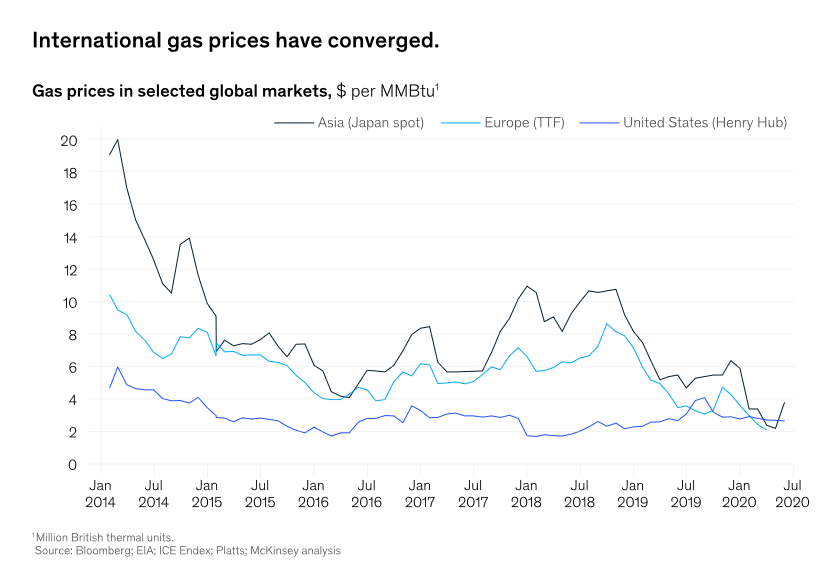

Ως αποτέλεσμα, οι τιμές του φυσικού αερίου έχουν μειωθεί απότομα από τις αρχές του 2020, δημιουργώντας σχεδόν πλήρη σύγκλιση μεταξύ των τιμών της Ασίας, της Ευρώπης και των ΗΠΑ.

Οι εξαγωγείς LNG έχουν ακυρώσει φορτία (περισσότερες από 100 αποστολές στις ΗΠΑ ακυρώθηκαν ανά μήνα για τον Ιούνιο και τον Ιούλιο), καθώς η τιμή spot στις ασιατικές και ευρωπαϊκές αγορές δεν καλύπτει πλέον το κόστος της προμήθειας φυσικού αερίου, της ρευστοποίησης και της ναύλωσης από τις ΗΠΑ.

Παρά τις χαμηλές τιμές, ωστόσο, πολλές αποστολές LNG στις ΗΠΑ συνεχίζονται λόγω των μακροπρόθεσμων συμβατικών δεσμεύσεων και των ανελαστικών αλυσίδων εφοδιασμού.

Από τις 30 Ιουνίου 2020, η παγκόσμια προσφορά LNG αυξήθηκε κατά 5% σε ετήσια βάση, ενώ οι ροές φυσικού αερίου μειώθηκαν λόγω της χαμηλότερης ζήτησης.

Περαιτέρω προκλήσεις παραμένουν στον ορίζοντα για το αέριο. Στις περισσότερες ανεπτυγμένες οικονομίες, το αέριο έχει μειωμένο ρόλο στην παραγωγή ισχύος βασικού φορτίου (ισχύς που είναι σχεδόν πάντα συνδεδεμένη στο διαδίκτυο).

Σε ορισμένες χώρες, η ηλεκτροδότηση μειώνει επίσης το ρόλο του αερίου στην οικιακή και εμπορική θέρμανση

Τέλος, η ταχεία μείωση του κόστους των τεχνολογιών μπαταρίας θα μπορούσε να κάνει την παροχή ενέργειας από ανανεώσιμες πηγές ενέργειας να είναι λιγότερο διαλείπουσα με την πάροδο του χρόνου, μειώνοντας τον ρόλο του φυσικού αερίου ως κορυφαίας γεννήτριας ισχύος (παρέχοντας ισχύ μόνο σε ώρες αιχμής).

Η ίδια τάση που συμβάλλει στις προκλήσεις του LNG δημιουργεί επίσης ένα κατάλληλο τοπίο. Οι χαμηλότερες τιμές φυσικού αερίου χονδρικής στις αγορές τελικής χρήσης, για παράδειγμα, σημαίνουν ότι τα οικονομικά της χρήσης φυσικού αερίου είναι όλο και πιο ευνοϊκά σε σύγκριση με εναλλακτικές λύσεις όπως το πετρέλαιο.

Οι πρόσφατες επενδύσεις σε τερματικούς σταθμούς και αγωγούς για τη σύνδεση φυσικού αερίου με τους καταναλωτές έχουν επίσης αυξήσει τη διαθεσιμότητα φυσικού αερίου. Είτε σε συνδυασμό είτε μόνοι τους, αυτοί και άλλοι παράγοντες δημιουργούν μια ευκαιρία για επιταχυνόμενη αύξηση της ζήτησης, ιδιαίτερα στην Ασία.

Σημαντικά discounts του LNG έναντι του πετρελαίου

Οι τιμές του LNG σε σχέση με το πετρέλαιο και τον άνθρακα στις καταναλωτικές χώρες έχουν βελτιωθεί σημαντικά την τελευταία δεκαετία.

Από το 2000 έως το 2018, το LNG είχε μια μικρή έκπτωση σε σχέση με το πετρέλαιο - οι τιμές κυμαίνονταν μεταξύ των συμβάσεων, αλλά η εξοικονόμηση 10 έως 20% ήταν η συνηθισμένη.

Αυτή η έκπτωση διπλασιάστηκε περίπου για συμβόλαια που υπογράφηκαν τα τελευταία δύο με τρία χρόνια, και οι βραχυπρόθεσμες προμήθειες LNG που διατίθενται στις αγορές spot το 2020 έχουν προσφέρει εξοικονόμηση έως 50 έως 70% σε σχέση με την ισχύουσα τιμή του πετρελαίου.

Καθώς η έκπτωση των τιμών σε σχέση με το πετρέλαιο αυξάνεται, οι καταναλωτές έχουν κίνητρα να κάνουν τη μετάβαση από το πετρέλαιο και τα προϊόντα πετρελαίου στο φυσικό αέριο όπου είναι πιο πρακτικό.

Οι βιομηχανικοί καταναλωτές έχουν το μεγαλύτερο κίνητρο, δεδομένης της κλίμακας τους, αλλά το αέριο ανταγωνίζεται τα προϊόντα πετρελαίου ακόμη και στους τομείς των οδικών και θαλάσσιων μεταφορών.

Σε σύγκριση με τον άνθρακα, οι τιμές LNG ήταν συνήθως πολύ υψηλότερες, από το 2000 έως το 2018, το LNG ήταν κατά μέσο όρο περισσότερο από τρεις φορές το αντίστοιχο της τιμής του άνθρακα.

Αυτό το discount ανάγκασε τους υπεύθυνους χάραξης πολιτικής να κάνουν τη δύσκολη μετάβαση μεταξύ υψηλού κόστους ή υψηλών εκπομπών.

Πρόσφατα, οι τιμές spot LNG είναι σχεδόν ίσες με τον άνθρακα, εξαλείφοντας την αντιστάθμιση - τουλάχιστον βραχυπρόθεσμα.

Οι τιμές LNG ενδέχεται να ανακάμψουν κάπως τα επόμενα τρία έως πέντε χρόνια, αν και οι βασικές αρχές της αγοράς υποδηλώνουν ότι η έκπτωση σε σχέση με το πετρέλαιο θα διατηρηθεί και το ασφάλιστρο έναντι του άνθρακα μπορεί να είναι μικρότερο από ό, τι στο παρελθόν.

Η ευρύτερη χρήση της τιμολόγησης εκπομπών άνθρακα θα μπορούσε να βελτιώσει την ανταγωνιστική θέση του LNG σε σύγκριση με τον άνθρακα και το πετρέλαιο.

Στο Ηνωμένο Βασίλειο, για παράδειγμα, ένα κατώτατο όριο τιμών εκπομπών άνθρακα 18 £ (23 $) ανά τόνο οδήγησε στη μετάβαση από τον άνθρακα σε ενέργεια με αέριο τα τελευταία πέντε χρόνια.

Οι τιμές των εκπομπών άνθρακα από 25 έως 50 $ ανά τόνο μπορούν να καλύψουν την ισορροπία των οικονομικών κινήτρων για τους νέους σταθμούς παραγωγής ηλεκτρικής ενέργειας από άνθρακα σε φυσικό αέριο.

Και η Κίνα πρόκειται να εισαγάγει ένα εθνικό σύστημα εμπορίας εκπομπών άνθρακα έως το τέλος του 2020.

Ενεργειακό μείγμα με κυριαρχία φυσικού αερίου

Ενώ τα περισσότερα συστήματα ισχύος μπορούν να φιλοξενήσουν μια μικρή ποσότητα διακοπτόμενης παραγωγής, η ανανεώσιμη ενέργεια - η οποία αποτελεί σημαντικό μερίδιο του ενεργειακού εφοδιασμού - εξακολουθεί να απαιτεί δυναμικότητα σύσφιξης.

Στις περισσότερες αγορές, το φυσικό αέριο είναι μακράν η φθηνότερη πηγή στο σύστημα ισχύος.

Οι σταθμοί παραγωγής ενέργειας με καύση άνθρακα είναι ακατάλληλοι για παροχή ευέλικτης ενέργειας, καθώς η θερμική τους απόδοση μειώνεται και το κόστος συντήρησης αυξάνεται όταν λειτουργούν με ευέλικτο ρόλο.

Επιπλέον, οι υψηλότερες εκπομπές διοξειδίου του άνθρακα από εγκαταστάσεις άνθρακα ακυρώνουν το κύριο όφελος της ανανεώσιμης ενέργειας: την καθαρή ενέργεια.

Οι μπαταρίες μπορούν να απορροφήσουν διακυμάνσεις από ωριαία βάση στη ζήτηση, αλλά είναι δύο έως τρεις φορές ακριβότερες από την παραγωγή αερίου.

Παρόλο που αυτό το κόστος μπορεί να μειωθεί με την πάροδο του χρόνου, είναι απίθανο οι μπαταρίες να γίνουν μια οικονομικά βιώσιμη επιλογή για εξισορρόπηση μεταξύ εβδομάδων, μηνών ή από εποχικές διαφορές στην προσφορά και τη ζήτηση.

Αναπτύσσονται τεχνολογίες που μπορούν να διαχειριστούν παραλλαγές ζήτησης μεγάλης διάρκειας, αλλά χρειάζονται τουλάχιστον δέκα χρόνια για να αναπτυχθούν σε κλίμακα.

www.worldenergynews.gr

Σύμφωνα με την McKinsey η βιομηχανία υγροποιημένου φυσικού αερίου (LNG) αντιμετωπίζει χαμηλές τιμές και υπερπροσφορά.

Ακόμη και πριν από την πανδημία COVID-19, η αγορά LNG προβλεπόταν να αντιμετωπίσει υπερπροσφορά το 2020 και το 2021, καθώς νέα έργα συνέχισαν να αυξάνουν την ικανότητα πολύ πέρα από τη σταθερή αύξηση της ζήτησης.

Η μειωμένη ζήτηση φυσικού αερίου λόγω της πανδημίας έχει προστεθεί στην υπερβολική προσφορά, δημιουργώντας αστάθεια στην αγορά.

Και μια συνεχής περίοδος χαμηλότερων τιμών του πετρελαίου και αυξημένου ανταγωνισμού μεταξύ των πηγών εφοδιασμού με φυσικό αέριο καθώς η νέα προσφορά φτάνει στην αγορά συνδυάζεται για να διαβρώσει τα περιθώρια, ασκώντας πίεση στους παραγωγούς φυσικού αερίου και LNG.

Οι μακροπρόθεσμες προοπτικές για το LNG, ωστόσο, είναι φωτεινότερες από αυτές των άλλων ορυκτών καυσίμων, λόγω του συγκριτικά χαμηλότερου κόστους και των χαμηλότερων εκπομπών από την παραγωγή και την καύση.

Αλλά για να υπάρξει ένα πραγματικό ανταγωνιστικό πλεονέκτημα εν μέσω μιας ευμετάβλητης αγοράς, η βιομηχανία LNG πρέπει να προχωρήσει σε δράσεις πέρα από εκείνες που κάποτε κέρδιζαν στρατηγικά (έλεγχος των πόρων φυσικού αερίου, αξιοπιστία του εφοδιασμού).

Αντ 'αυτού, οι παίκτες LNG πρέπει να εστιάσουν τις προσπάθειές τους σε πέντε τομείς:

Κεφαλαιακή αποδοτικότητα, βελτιστοποίηση εφοδιαστικής αλυσίδας, εξέλιξη της κατάντη αγοράς, απανθρακοποιήση και ψηφιακές προηγμένες αναλύσεις.

Εάν γίνει επιτυχώς, το LNG θα μπορούσε να βρει ευκαιρίες για ταχύτερη ανάπτυξη.

Προκλήσεις σήμερα και αύριο

Μια διαρκής περίοδος χαμηλότερων τιμών του πετρελαίου μείωσε τις τιμές του φυσικού αερίου άμεσα μέσω συμβάσεων με δείκτες πετρελαίου (που παραμένουν ο κανόνας σε πολλές ασιατικές αγορές) και έμμεσα μειώνοντας το οικονομικό κίνητρο για τους καταναλωτές καυσίμων με βάση το πετρέλαιο να στραφούν στο φυσικό αέριο.

Ταυτόχρονα, η εμφάνιση μεγάλων εξαγωγών LNG της Βόρειας Αμερικής έχει καταστήσει ευκολότερο για το αμερικανικό αέριο χαμηλού κόστους να φτάσει στις αγορές εισαγωγής LNG της Ασίας.

Και διαδοχικά κύματα νέας ικανότητας εφοδιασμού LNG από την Αυστραλία, τη Ρωσία και τις Ηνωμένες Πολιτείες ώθησαν την αγορά σε συνεχή υπερπροσφορά.

Σε αυτήν την ανταγωνιστική αγορά, οι εισαγωγείς φυσικού αερίου μπορούν να διαπραγματευτούν χαμηλότερες τιμές φυσικού αερίου ακόμη και σε σχέση με τις χαμηλές τιμές του πετρελαίου.

Η πανδημία COVID-19 έχει προστεθεί στη σοβαρότητα της υπερπροσφοράς. Το lockdowns σε εθνικό επίπεδο και η αναστολή της βιομηχανικής δραστηριότητας μείωσαν τη ζήτηση το δεύτερο τρίμηνο του 2020

Ανάλογα με τον τρόπο με τον οποίο το COVID-19 επηρεάζει τις αγορές εισαγωγής, η ζήτηση φυσικού αερίου το 2020 θα μπορούσε να μειωθεί κατά 4 έως 7% - μακράν το μεγαλύτερο σοκ της ζήτησης σε περισσότερα από 50 χρόνια.

Ως αποτέλεσμα, οι τιμές του φυσικού αερίου έχουν μειωθεί απότομα από τις αρχές του 2020, δημιουργώντας σχεδόν πλήρη σύγκλιση μεταξύ των τιμών της Ασίας, της Ευρώπης και των ΗΠΑ.

Οι εξαγωγείς LNG έχουν ακυρώσει φορτία (περισσότερες από 100 αποστολές στις ΗΠΑ ακυρώθηκαν ανά μήνα για τον Ιούνιο και τον Ιούλιο), καθώς η τιμή spot στις ασιατικές και ευρωπαϊκές αγορές δεν καλύπτει πλέον το κόστος της προμήθειας φυσικού αερίου, της ρευστοποίησης και της ναύλωσης από τις ΗΠΑ.

Παρά τις χαμηλές τιμές, ωστόσο, πολλές αποστολές LNG στις ΗΠΑ συνεχίζονται λόγω των μακροπρόθεσμων συμβατικών δεσμεύσεων και των ανελαστικών αλυσίδων εφοδιασμού.

Από τις 30 Ιουνίου 2020, η παγκόσμια προσφορά LNG αυξήθηκε κατά 5% σε ετήσια βάση, ενώ οι ροές φυσικού αερίου μειώθηκαν λόγω της χαμηλότερης ζήτησης.

Περαιτέρω προκλήσεις παραμένουν στον ορίζοντα για το αέριο. Στις περισσότερες ανεπτυγμένες οικονομίες, το αέριο έχει μειωμένο ρόλο στην παραγωγή ισχύος βασικού φορτίου (ισχύς που είναι σχεδόν πάντα συνδεδεμένη στο διαδίκτυο).

Σε ορισμένες χώρες, η ηλεκτροδότηση μειώνει επίσης το ρόλο του αερίου στην οικιακή και εμπορική θέρμανση

Τέλος, η ταχεία μείωση του κόστους των τεχνολογιών μπαταρίας θα μπορούσε να κάνει την παροχή ενέργειας από ανανεώσιμες πηγές ενέργειας να είναι λιγότερο διαλείπουσα με την πάροδο του χρόνου, μειώνοντας τον ρόλο του φυσικού αερίου ως κορυφαίας γεννήτριας ισχύος (παρέχοντας ισχύ μόνο σε ώρες αιχμής).

Ευκαιρίες για το LNG

Η ίδια τάση που συμβάλλει στις προκλήσεις του LNG δημιουργεί επίσης ένα κατάλληλο τοπίο. Οι χαμηλότερες τιμές φυσικού αερίου χονδρικής στις αγορές τελικής χρήσης, για παράδειγμα, σημαίνουν ότι τα οικονομικά της χρήσης φυσικού αερίου είναι όλο και πιο ευνοϊκά σε σύγκριση με εναλλακτικές λύσεις όπως το πετρέλαιο.

Οι πρόσφατες επενδύσεις σε τερματικούς σταθμούς και αγωγούς για τη σύνδεση φυσικού αερίου με τους καταναλωτές έχουν επίσης αυξήσει τη διαθεσιμότητα φυσικού αερίου. Είτε σε συνδυασμό είτε μόνοι τους, αυτοί και άλλοι παράγοντες δημιουργούν μια ευκαιρία για επιταχυνόμενη αύξηση της ζήτησης, ιδιαίτερα στην Ασία.

Σημαντικά discounts του LNG έναντι του πετρελαίου

Οι τιμές του LNG σε σχέση με το πετρέλαιο και τον άνθρακα στις καταναλωτικές χώρες έχουν βελτιωθεί σημαντικά την τελευταία δεκαετία.

Από το 2000 έως το 2018, το LNG είχε μια μικρή έκπτωση σε σχέση με το πετρέλαιο - οι τιμές κυμαίνονταν μεταξύ των συμβάσεων, αλλά η εξοικονόμηση 10 έως 20% ήταν η συνηθισμένη.

Αυτή η έκπτωση διπλασιάστηκε περίπου για συμβόλαια που υπογράφηκαν τα τελευταία δύο με τρία χρόνια, και οι βραχυπρόθεσμες προμήθειες LNG που διατίθενται στις αγορές spot το 2020 έχουν προσφέρει εξοικονόμηση έως 50 έως 70% σε σχέση με την ισχύουσα τιμή του πετρελαίου.

Καθώς η έκπτωση των τιμών σε σχέση με το πετρέλαιο αυξάνεται, οι καταναλωτές έχουν κίνητρα να κάνουν τη μετάβαση από το πετρέλαιο και τα προϊόντα πετρελαίου στο φυσικό αέριο όπου είναι πιο πρακτικό.

Οι βιομηχανικοί καταναλωτές έχουν το μεγαλύτερο κίνητρο, δεδομένης της κλίμακας τους, αλλά το αέριο ανταγωνίζεται τα προϊόντα πετρελαίου ακόμη και στους τομείς των οδικών και θαλάσσιων μεταφορών.

Σε σύγκριση με τον άνθρακα, οι τιμές LNG ήταν συνήθως πολύ υψηλότερες, από το 2000 έως το 2018, το LNG ήταν κατά μέσο όρο περισσότερο από τρεις φορές το αντίστοιχο της τιμής του άνθρακα.

Αυτό το discount ανάγκασε τους υπεύθυνους χάραξης πολιτικής να κάνουν τη δύσκολη μετάβαση μεταξύ υψηλού κόστους ή υψηλών εκπομπών.

Πρόσφατα, οι τιμές spot LNG είναι σχεδόν ίσες με τον άνθρακα, εξαλείφοντας την αντιστάθμιση - τουλάχιστον βραχυπρόθεσμα.

Οι τιμές LNG ενδέχεται να ανακάμψουν κάπως τα επόμενα τρία έως πέντε χρόνια, αν και οι βασικές αρχές της αγοράς υποδηλώνουν ότι η έκπτωση σε σχέση με το πετρέλαιο θα διατηρηθεί και το ασφάλιστρο έναντι του άνθρακα μπορεί να είναι μικρότερο από ό, τι στο παρελθόν.

Η ευρύτερη χρήση της τιμολόγησης εκπομπών άνθρακα θα μπορούσε να βελτιώσει την ανταγωνιστική θέση του LNG σε σύγκριση με τον άνθρακα και το πετρέλαιο.

Στο Ηνωμένο Βασίλειο, για παράδειγμα, ένα κατώτατο όριο τιμών εκπομπών άνθρακα 18 £ (23 $) ανά τόνο οδήγησε στη μετάβαση από τον άνθρακα σε ενέργεια με αέριο τα τελευταία πέντε χρόνια.

Οι τιμές των εκπομπών άνθρακα από 25 έως 50 $ ανά τόνο μπορούν να καλύψουν την ισορροπία των οικονομικών κινήτρων για τους νέους σταθμούς παραγωγής ηλεκτρικής ενέργειας από άνθρακα σε φυσικό αέριο.

Και η Κίνα πρόκειται να εισαγάγει ένα εθνικό σύστημα εμπορίας εκπομπών άνθρακα έως το τέλος του 2020.

Ενεργειακό μείγμα με κυριαρχία φυσικού αερίου

Ενώ τα περισσότερα συστήματα ισχύος μπορούν να φιλοξενήσουν μια μικρή ποσότητα διακοπτόμενης παραγωγής, η ανανεώσιμη ενέργεια - η οποία αποτελεί σημαντικό μερίδιο του ενεργειακού εφοδιασμού - εξακολουθεί να απαιτεί δυναμικότητα σύσφιξης.

Στις περισσότερες αγορές, το φυσικό αέριο είναι μακράν η φθηνότερη πηγή στο σύστημα ισχύος.

Οι σταθμοί παραγωγής ενέργειας με καύση άνθρακα είναι ακατάλληλοι για παροχή ευέλικτης ενέργειας, καθώς η θερμική τους απόδοση μειώνεται και το κόστος συντήρησης αυξάνεται όταν λειτουργούν με ευέλικτο ρόλο.

Επιπλέον, οι υψηλότερες εκπομπές διοξειδίου του άνθρακα από εγκαταστάσεις άνθρακα ακυρώνουν το κύριο όφελος της ανανεώσιμης ενέργειας: την καθαρή ενέργεια.

Οι μπαταρίες μπορούν να απορροφήσουν διακυμάνσεις από ωριαία βάση στη ζήτηση, αλλά είναι δύο έως τρεις φορές ακριβότερες από την παραγωγή αερίου.

Παρόλο που αυτό το κόστος μπορεί να μειωθεί με την πάροδο του χρόνου, είναι απίθανο οι μπαταρίες να γίνουν μια οικονομικά βιώσιμη επιλογή για εξισορρόπηση μεταξύ εβδομάδων, μηνών ή από εποχικές διαφορές στην προσφορά και τη ζήτηση.

Αναπτύσσονται τεχνολογίες που μπορούν να διαχειριστούν παραλλαγές ζήτησης μεγάλης διάρκειας, αλλά χρειάζονται τουλάχιστον δέκα χρόνια για να αναπτυχθούν σε κλίμακα.

www.worldenergynews.gr