Η ρευστότητα είναι το μεγαλύτερο μειονέκτημα για την ελληνική αγορά, σύμφωνα με την HSBC

Αυτό αναφέρει στην σημερινή, 10 Φεβρουαρίου 2020, 9σέλιδη ανάλυσή της η HSBC, υπό τον τίτλο "The end of the beginning - Still value in the Greek government curve" (Το τέλος της αρχής - Υπάρχει ακόμη αξία στην καμπύλη της ελληνικής κυβέρνησης), που σας παρουσιάζει το bankingnews.gr, και στην οποία τονίζει ότι η καμπύλη των ελληνικών ομολόγων προσφέρει μια καλή θέση για το επίπεδο της μεταβλητότητας των τιμών λόγω της απότομης κλίσης της.

Η ελληνική κυβέρνηση καταφέρνει να πετύχει τους στόχους για πρωτογενή πλεονάσματα ύψους 4%, ενώ διατηρεί και την ικανότητα αναχρηματοδότησης σε βιώσιμα επίπεδα, όπως φάνηκε και στην τελευταία έκδοση του 15ετούς ομολόγου.

Όπως εκτιμά η HSBC, είναι πιθανό ότι η επόμενη έκδοση να είναι ένα 10ετές, προκειμένου να αναχρηματοδοτήσει μια πρόωρη αποπληρωμή του ΔΝΤ.

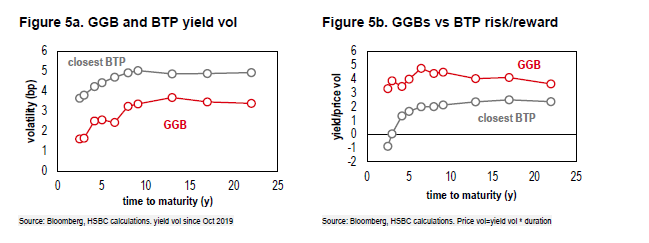

Το τμήμα 8-15 ετών φαίνεται να έχει καλύτερη τιμή έναντι των ιταλικών αντίστοιχων ομολόγων και όπως διαπιστώνει η HSBC ο κίνδυνος / ανταμοιβή ευνοεί τα ελληνικά ομόλογα έναντι των ιταλικών σε όλη την καμπύλη εάν η μεταβλητότητα των τιμών είναι το κύριο κριτήριο κινδύνου.

Η ρευστότητα είναι το μεγαλύτερο μειονέκτημα την ελληνική αγορά, με το spread-ask να είναι κατά οκτώ φορές ευρύτερο από το ιταλικό.

Ωστόσο, όπως παρατηρεί, ακόμα και εδώ τα πράγματα βελτιώνονται.

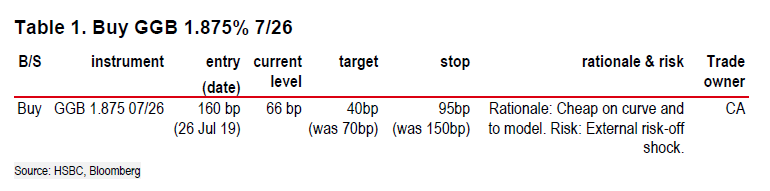

Η εστίαση στο 7ετές... για τώρα

Η HSBC αύξησε τον στόχο στις 40 μ.β. για το 7ετές ελληνικό ομόλογο στο 1,875% 07/26.

Αυτό οφείλεται στο γεγονός ότι είναι ακόμα κοντά στο σημείο για μεταφορά και roll-down, ενώ πιστεύει ότι οι αποδόσεις θα μπορούσαν να μειωθούν περαιτέρω υπό το πρίσμα των μειωμένων προβλέψεων των ιταλικών ομολόγων.

Οι μελλοντικές εκδόσεις θα μπορούσαν να δώσουν την ευκαιρία να επεκταθούν στο δεκαετές σημείο, το οποίο είναι το βέλτιστο για τη μεταβλητότητα της απόδοσης / τιμής.

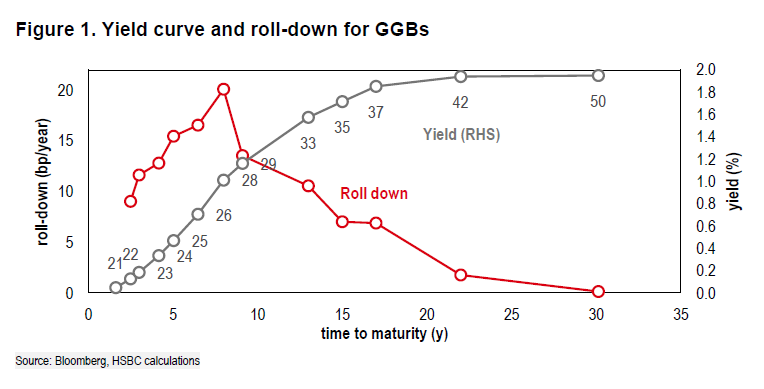

Σχήμα καμπύλη και roll-down

Από τον Ιούλιο του 2019, η καμπύλη των ελληνικών ομολόγων έχει ομαλοποιηθεί, οδηγούμενη και από την πτώση των αποδόσεων του πυρήνα της Ευρωζώνης.

Καθώς η απόδοση του ομολόγου έχει πλέον αγγίξει το αναθεωρημένο επίπεδο των 70 μ.β., το πρώτο πράγμα που πρέπει να σημειωθεί είναι ότι το σχήμα της καμπύλης είναι πολύ πιο φυσιολογικό από ό,τι στο παρελθόν.

Στις αρχές του 2019 η κλίση των εξαετών έως δεκαετών ομολόγων ήταν πολύ επίπεδη - ιδιαίτερα κοιτάζοντας τα spreads swap, όπου ήταν ελαφρά ανεστραμμένα.

Η καμπύλη στο μεταξύ ομαλοποιήθηκε σε μικρότερες χρονικές διάρκειες και τη μείωση του βασικού spread.

Αυτή ήταν μια μεγάλη κίνηση, αλλά η HSBC πιστεύει ότι έχει τελειώσει σε μεγάλο βαθμό.

Συμπέρασμα: Η μεγάλη κίνηση και η καμπύλη έχουν εξομαλυνθεί.

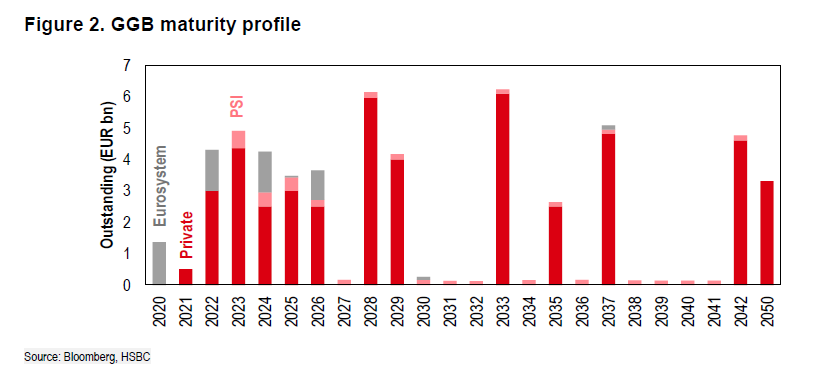

Η πρόσφατη έκδοση 15ετούς ομολόγου ήταν αξιοσημείωτη, διότι διέσχισε το όριο του 2033 όταν τα δάνεια του EFSF ύψους 96,9 δισ. ευρώ έχουν μετατεθεί και καθίστανται απαιτητά.

Υπενθυμίζεται εδώ ότι οι ανησυχίες του ΔΝΤ σχετικά με τη βιωσιμότητα του χρέους συνδέονται με δύο παράγοντες: το χαμηλό επίπεδο πρωτογενούς πλεονάσματος και η δαπανηρή χρηματοδότηση της αγοράς.

Και οι δύο αυτοί παράγοντες έχουν αλλάξει προς το καλύτερο.

Η χρηματοδότηση της αγοράς είναι πλέον διαθέσιμη σε χαμηλότερο από το πραγματικό επιτόκιο του ΔΝΤ (1,8%) και η ελληνική κυβέρνηση πετυχαίνει πρωτογενές πλεόνασμα 4% από το 2016, επιτρέποντάς της να χτίσει ένα αποθεματικό ύψους 26,8 δισ. ευρώ από το τέλος του 2018.

Σύγκριση ιταλικών ελληνικών ομολόγων

Παράλληλα ο όμιλος προχωρά στη σύγκριση μεταξύ ιταλικών και ελληνικών ομολόγων 7ετούς και 10ετούς διάρκειας, αφήνοντας να εννοηθεί ότι και οι δύο επιλογές έχουν τόσο ρίσκο όσο και οφέλη για τους επενδυτές.

Ένα από τα κοινά σημεία μεταξύ ιταλικών και ελληνικών ομολόγων είναι η έντονη μεταβλητότητα, αν και στην περίπτωση των ελληνικών έχει περιοριστεί σημαντικά το τελευταίο διάστημα.

Μεταξύ των προβλημάτων αλλά και των στοιχείων που θα πρέπει να εξετάσουν οι επενδυτές εντάσσονται τόσο το γεγονός ότι η Ελλάδα ως οικονομία δεν έχει ακόμη αξιολόγηση investment grade, αν και σαφώς θα υπάρξουν αναβαθμίσεις της στο μέλλον, αλλά την ίδια ώρα διαθέτει πολιτική σταθερότητα –ιδιαίτερα μετά την εκλογή της ΝΔ, ενός κόμματος φιλικού προς τις αγορές τον Ιούλιο 2019- κάτι το οποίο δεν θα μπορούσε να ισχυριστεί κάποιος για την Ιταλία.

Επίσης η αγορά των ελληνικών ομολόγων διαθέτει σαφώς πολύ χαμηλότερη ρευστότητα σε σύγκριση με την ιταλική και πολύ δύσκολα θα την ανταγωνιστεί σε αυτό το επίπεδο.

www.worldenergynews.gr