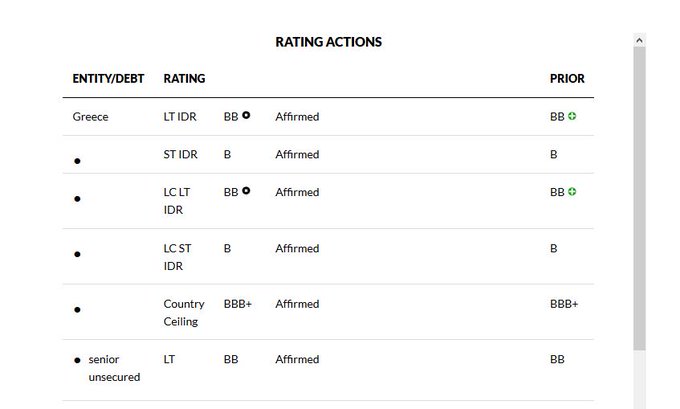

Στην υποβάθμιση των προοπτικών της Ελλάδος από θετικές σε σταθερές προχώρησε ο αμερικανικός οίκος αξιολόγησης Fitch Ratings, ενώ κράτησε αμετάβλητη τη βαθμολογία σε ΒΒ

Στην υποβάθμιση των προοπτικών -outlook- της Ελλάδος από θετικές σε σταθερές προχώρησε ο αμερικανικός οίκος αξιολόγησης Fitch Ratings, ενώ κράτησε αμετάβλητη τη βαθμολογία σε ΒΒ.

Να σημειωθεί ότι η Fitch δεν αναμενόταν σήμερα 23 Απριλίου να αξιολογήσει την Ελλάδα, αλλά στις 24 Ιουλίου 2020.

Όπως αναφέρει Fitch, η αναθεώρηση του οutlook αντικατοπτρίζει τον σημαντικό αντίκτυπο της κρίσης COVID-19 στην οικονομική δραστηριότητα και στη δημοσιονομική κατάσταση της Ελλάδας.

Σύμφωνα με τον κανονισμό του οργανισμού αξιολόγησης πιστοληπτικής ικανότητας της ΕΕ (CRA), η δημοσίευση κρατικών αξιολογήσεων υπόκειται σε περιορισμούς και πρέπει να πραγματοποιείται σύμφωνα με δημοσιευμένο πρόγραμμα, εκτός εάν είναι απαραίτητο για τους οίκους να αποκλίνουν από αυτό προκειμένου να συμμορφωθούν με τις νομικές τους υποχρεώσεις.

Η Fitch ερμηνεύει πως αυτή η διάταξη της επιτρέπει να δημοσιεύσει μια αξιολόγηση σε περιπτώσεις όπου υπάρχει σημαντική αλλαγή στην πιστοληπτική ικανότητα του εκδότη.

Η Fitch εκτιμά ότι λόγω των περιστάσεων καθίσταται ακατάλληλο να περιμένει μέχρι την επόμενη προγραμματισμένη ημερομηνία αναθεώρησης για να ενημερώσει για την αξιολόγηση ή το Outlook.

Η επόμενη προγραμματισμένη ημερομηνία αξιολόγησης για την Ελλάδα θα είναι η 24η Ιουλίου 2020, αλλά ο οίκος Fitch πιστεύει ότι οι εξελίξεις στη χώρα δικαιολογούν μια τέτοια απόκλιση στο πρόγραμμα των αξιολογήσεων.

Η Fitch προβλέπει μείωση του πραγματικού ΑΕΠ κατά 8,1% το 2020, λόγω των απαραίτητων περιοριστικών μέτρων που έχουν επιβληθεί για την επιβράδυνση της εξάπλωσης της πανδημίας, της παγκόσμιας ύφεσης και της απότομης πτώσης του τουρισμού.

Παράλληλα αναμένει ανάκαμψη της δραστηριότητας το δεύτερο εξάμηνο του 2020 και του 2021, με την αύξηση του ΑΕΠ να φτάνει το 5,1% το 2021.

Η έκταση της πτώσης του ΑΕΠ και η επακόλουθη ανάκαμψη είναι εξαιρετικά αβέβαιες.

Υπάρχουν κίνδυνοι που σχετίζονται με την έκταση και τη διάρκεια της επιδημίας του κορωνοϊού.

Οι παρατεταμένες περίοδοι lockdown ή ένα δεύτερο κύμα λοιμώξεων στην Ελλάδα και άλλες ευρωπαϊκές χώρες θα συνεπάγονταν πολύ μεγαλύτερες μειώσεις στην παραγωγή το 2020 και ασθενέστερη ανάκαμψη το 2021.

Ο συνδυασμός της σοβαρής πτώσης της δραστηριότητας και των μέτρων από την κυβέρνηση για τη στήριξη της οικονομίας μέσω της πανδημίας θα οδηγήσει σε απότομη επιδείνωση του δημοσιονομικού ισοζυγίου.

Η ελληνική κυβέρνηση ανακοίνωσε 5 δισεκατομμύρια ευρώ (περίπου 2,9% του προβλεπόμενου ΑΕΠ) μέτρων στήριξης για τις επιχειρήσεις και τους εργαζόμενους που επηρεάζονται από τα περιοριστικά που σχετίζονται με το ξέσπασμα του κορωνοϊού, τις επιπλέον δαπάνες για την υγεία και τις αναβολές φόρων.

Περαιτέρω υποστήριξη (περίπου 2 δισεκατομμύρια ευρώ) θα προέλθει από τα διαρθρωτικά ταμεία της ΕΕ.

Η Fitch εκτιμά ότι το πρωτογενές πλεόνασμα από 1,5% του ΑΕΠ το 2019 θα διαμορφωθεί σε δημοιονομικό έλλειμμα 7,4% του ΑΕΠ του 2020.

Στη συνέχεια αναμένουμε ότι το έλλειμμα θα μειωθεί στο 4,6% του ΑΕΠ το 2021.

Η αύξηση του δανεισμού θα μετατραπεί σε αντιστροφή της μείωσης του δείκτη χρέους γενικής κυβέρνησης προς το ΑΕΠ που παρατηρήθηκε το 2019.

Εκτιμούμε ότι ο δείκτης χρέους μειώθηκε στο 176,6% στο τέλος του 2019, από 181,2% το 2018.

Οι προβλέψεις μας είναι σύμφωνες με την αναλογία χρέους προς ΑΕΠ που αυξάνεται στο 194,8% στα τέλη του 2020, πριν μειωθεί στο 187,1% το 2021.

Η πρόβλεψη του δείκτη χρέους για 2020 προϋποθέτει ότι η κυβέρνηση απορροφά λίγο περισσότερο από το ένα τέταρτο του μεγάλου αποθεματικού της κεφαλαίου (ύψους 10 δισεκατομμυρίων ευρώ, περίπου 5,8% του προβλεπόμενου ΑΕΠ) των ρευστών περιουσιακών στοιχείων.

Εάν το σύνολο του επιπλέον δανεισμού που προβλέψαμε το 2020 καλυφθεί από αυξημένη έκδοση χρέους, ο δείκτης χρέους θα ξεπεράσει το 200%.

Η Fitch αναμένει ότι το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών θα αυξηθεί σημαντικά το 2020, δεδομένου ότι οι ταξιδιωτικοί περιορισμοί και η κοινωνική αποστασιοποίηση λόγω της πανδημίας COVID-19 θα περιορίσουν τις αφίξεις τουριστών στην Ελλάδα.

Το 2019, τα έσοδα από ταξίδια αντιπροσώπευαν το 9,7% του ΑΕΠ.

Η Fitch αναμένει ότι το έλλειμμα τρεχουσών συναλλαγών θα διευρυνθεί στο 6,7% του ΑΕΠ το 2020 και στο 5,7% το 2021, από 1,6% το 2019 του ΑΕΠ.

Ενώ το δημόσιο χρέος της Ελλάδας είναι και θα παραμείνει πολύ υψηλό για παρατεταμένη περίοδο, υπάρχουν ελαφρυντικοί παράγοντες που υποστηρίζουν τη βιωσιμότητα του χρέους.

Η Fitch προβλέπει ότι ο δείκτης χρέος προς ΑΕΠ θα αρχίσει να μειώνεται ξανά το 2021.

Η συντριπτική πλειονότητα του δημόσιου χρέους της Ελλάδας έχει πολύ χαμηλό κόστος εξυπηρέτησης (τοκοχρεολύσια).

Περίπου το 95% του χρέους είναι με σταθερό επιτόκιο και η μέση διάρκεια του ελληνικού χρέους (20,5 χρόνια).

Επιπλέον, η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) θα συμπεριλάβει ελληνικά κρατικά ομόλογα στο πρόγραμμα έκτακτης ανάγκης για την Πανδημία (PEPP), σε αντίθεση με τα περισσότερα προηγούμενα προγράμματα ποσοτικής χαλάρωσης.

Το PEPP διαθέτει συνολικό κονδύλιο 750 δισεκατομμυρίων ευρώ.

Αυτό θα επέτρεπε στην ΕΚΤ να αγοράσει ελληνικά ομόλογα έως και 16 δισεκατομμυρίων ευρώ (περίπου 9,3% του προβλεπόμενου ΑΕΠ) στη δευτερογενή αγορά από το Ευρωσύστημα.

Αυτό θα προσφέρει μια επιπλέον πηγή ευελιξίας στη χρηματοδότηση της Ελλάδος.

Κίνδυνοι για τις τράπεζες

Η ποιότητα των περιουσιακών στοιχείων στον τραπεζικό τομέα συνέχισε να βελτιώνεται το 2019, αλλά η πανδημία θα καθυστερήσει περαιτέρω βελτιώσεις και ενέχει κινδύνους, κατά την άποψη της Fitch.

Η καθιέρωση του μορατόριουμ για τις πληρωμές χρέους από τις ελληνικές τράπεζες και η παροχή εγγυήσεων κρατικού δανείου ύψους περίπου 5 δισεκατομμυρίων ευρώ σε μη χρηματοπιστωτικές εταιρείες θα μπορούσαν να μετριάσουν τις πιέσεις στην αναφερόμενη ποιότητα του ενεργητικού στο εγγύς μέλλον.

Η απάντηση της ΕΚΤ στην πανδημία COVID-19 περιλαμβάνει επίσης μέτρα ελάφρυνσης κεφαλαίου και εκτεταμένες διευκολύνσεις νομισματικής πολιτικής που θα ανακουφίσουν τις οικονομικές επιπτώσεις για τις τράπεζες.

Το απόθεμα των NPLs μειώθηκε κατά σχεδόν 16% στα τέσσερα τρίμηνα μέχρι το γ΄τρίμηνο του 2019, σε 71,2 δισεκατομμύρια ευρώ.

Ταυτόχρονα, λόγω της συνεχιζόμενης διαδικασίας απομόχλευσης στον τραπεζικό τομέα, ο δείκτης NPLs παραμένει πολύ υψηλός, στο 42,1% το γ’ τρίμηνο του 2019.

Στο τέλος του 2019, η ελληνική κυβέρνηση ενέκρινε το πρόγραμμα «Ηρακλής», το οποίο θα έδινε τη δυνατότητα να μειωθεί περαιτέρω το απόθεμα NPLs στο ελληνικό τραπεζικό σύστημα το 2020.

Μοντέλο αξιολόγησης και ποιοτικά χαρακτηριστικά

Σε ό,τι αφορά τη μακροπρόθεσμη πιστοληπτική αξιολόγηση της Ελλάδος σε ξένο νόμισμα, η Fitch δίνει βαθμολογία BB+.

H επιτροπή αξιολόγησης της Fitch για τα ομόλογα αξιολόγησε βάσει των εξής κριτηρίων:

-Διαρθρωτικά χαρακτηριστικά: -1 βαθμός λόγω των αδυναμιών που παρουσιάζει ο τραπεζικός τομέας, συμπεριλαμβανομένου του πολύ υψηλού επιπέδου των NPLs.

Ωστόσο, η σταθερή κοινοβουλευτική πλειοψηφία της κυβέρνησης και η εποικοδομητική σχέση με τους πιστωτές της ΕΕ μειώνουν τους κινδύνους αστάθειας.

Η επιτροπή αξιολόγησης αποφάσισε να αφαιρέσει έναν βαθμό λόγω της εικόνας που παρουσιάζουν τα εξωτερικά οικονομικά

Αυτό αντικατοπτρίζει:

1) Το γεγονός ότι η επιλεξιμότητα της Ελλάδας για το PEPP εκ μέρους της ΕΚΤ μειώνει περαιτέρω τους κινδύνους εξωτερικής χρηματοδότησης, οι οποίοι έχουν ήδη μετριαστεί.

2) Την αναμενόμενη απότομη αύξηση του ελλείμματος τρεχουσών συναλλαγών - κάτι που σχετίζεται με την εξωτερική θέση της Ελλάδας.

Τα σενάρια αναβάθμισης ή υποβάθμισης

Οι κύριοι παράγοντες που θα μπορούσαν, μεμονωμένα ή συλλογικά, να οδηγήσουν σε αναβάθμιση της βαθμολογίας είναι:

- Ο λόγος δημόσιο χρέος προς ΑΕΠ να επιστρέψει σε σταθερά πτωτική πορεία μετά το σοκ του COVID-19

-H βελτίωση της μεσοπρόθεσμης απόδοσης μετά το σοκ του COVID-19, ιδίως εάν υποστηρίζεται από την εφαρμογή αποτελεσματικών διαρθρωτικών μεταρρυθμίσεων.

- Η μείωση των κινδύνων σε ό,τι αφορά τον τραπεζικό τομέα.

Οι κύριοι παράγοντες που θα μπορούσαν, μεμονωμένα ή συλλογικά, να οδηγήσουν σε αρνητική αξιολόγηση / υποβάθμιση:

- Η αποτυχία μείωσης του λόγου δημόσιου χρέους προς ΑΕΠ.

Για παράδειγμα λόγω μιας έντονης και μεγάλης περιόδου δημοσιονομικής χαλάρωσης, αλλά και οικονομικής συρρίκνωσης.

-Οι δυσμενείς εξελίξεις στον τραπεζικό τομέα που μπορεί να αυξήσουν τους κινδύνους για τα δημόσια οικονομικά και την πραγματική οικονομία.

-Τα μεγάλα ελλείμματα στο ισοζύγιο τρεχουσών συναλλαγών.

Κάτι τέτοιο θα μπορούσε να συμβεί λόγω της αποδυνάμωσης της μειωμένης τουριστικής ζήτησης.

Παρατηρήσεις

H Eλλάδα έχει βαθμολογία 5 στην κλίμακα ESG σε ό,τι αφορά την πολιτική σταθερότητα και τα ανθρώπινα δικαιώματα.

Επίσης, η Eλλάδα συγκεντρώνει βαθμολογία 5 στην κλίμακα ESG σε ό,τι αφορά τα ανθρώπινα δικαιώματα και τις πολιτικές ελευθερίες.

H Eλλάδα έχει βαθμολογία 5 στην κλίμακα ESG αναφορικά με τα δικαιώματα των πιστωτών.

Εν προκειμένω αξίζει να σημειωθεί πως το «άριστα» στην κλίμακα ESG είναι το «3».

www.bankingnews.gr

www.worldenergynews.gr

Να σημειωθεί ότι η Fitch δεν αναμενόταν σήμερα 23 Απριλίου να αξιολογήσει την Ελλάδα, αλλά στις 24 Ιουλίου 2020.

Όπως αναφέρει Fitch, η αναθεώρηση του οutlook αντικατοπτρίζει τον σημαντικό αντίκτυπο της κρίσης COVID-19 στην οικονομική δραστηριότητα και στη δημοσιονομική κατάσταση της Ελλάδας.

Σύμφωνα με τον κανονισμό του οργανισμού αξιολόγησης πιστοληπτικής ικανότητας της ΕΕ (CRA), η δημοσίευση κρατικών αξιολογήσεων υπόκειται σε περιορισμούς και πρέπει να πραγματοποιείται σύμφωνα με δημοσιευμένο πρόγραμμα, εκτός εάν είναι απαραίτητο για τους οίκους να αποκλίνουν από αυτό προκειμένου να συμμορφωθούν με τις νομικές τους υποχρεώσεις.

Η Fitch ερμηνεύει πως αυτή η διάταξη της επιτρέπει να δημοσιεύσει μια αξιολόγηση σε περιπτώσεις όπου υπάρχει σημαντική αλλαγή στην πιστοληπτική ικανότητα του εκδότη.

Η Fitch εκτιμά ότι λόγω των περιστάσεων καθίσταται ακατάλληλο να περιμένει μέχρι την επόμενη προγραμματισμένη ημερομηνία αναθεώρησης για να ενημερώσει για την αξιολόγηση ή το Outlook.

Η επόμενη προγραμματισμένη ημερομηνία αξιολόγησης για την Ελλάδα θα είναι η 24η Ιουλίου 2020, αλλά ο οίκος Fitch πιστεύει ότι οι εξελίξεις στη χώρα δικαιολογούν μια τέτοια απόκλιση στο πρόγραμμα των αξιολογήσεων.

Η Fitch προβλέπει μείωση του πραγματικού ΑΕΠ κατά 8,1% το 2020, λόγω των απαραίτητων περιοριστικών μέτρων που έχουν επιβληθεί για την επιβράδυνση της εξάπλωσης της πανδημίας, της παγκόσμιας ύφεσης και της απότομης πτώσης του τουρισμού.

Παράλληλα αναμένει ανάκαμψη της δραστηριότητας το δεύτερο εξάμηνο του 2020 και του 2021, με την αύξηση του ΑΕΠ να φτάνει το 5,1% το 2021.

Η έκταση της πτώσης του ΑΕΠ και η επακόλουθη ανάκαμψη είναι εξαιρετικά αβέβαιες.

Υπάρχουν κίνδυνοι που σχετίζονται με την έκταση και τη διάρκεια της επιδημίας του κορωνοϊού.

Οι παρατεταμένες περίοδοι lockdown ή ένα δεύτερο κύμα λοιμώξεων στην Ελλάδα και άλλες ευρωπαϊκές χώρες θα συνεπάγονταν πολύ μεγαλύτερες μειώσεις στην παραγωγή το 2020 και ασθενέστερη ανάκαμψη το 2021.

Ο συνδυασμός της σοβαρής πτώσης της δραστηριότητας και των μέτρων από την κυβέρνηση για τη στήριξη της οικονομίας μέσω της πανδημίας θα οδηγήσει σε απότομη επιδείνωση του δημοσιονομικού ισοζυγίου.

Η ελληνική κυβέρνηση ανακοίνωσε 5 δισεκατομμύρια ευρώ (περίπου 2,9% του προβλεπόμενου ΑΕΠ) μέτρων στήριξης για τις επιχειρήσεις και τους εργαζόμενους που επηρεάζονται από τα περιοριστικά που σχετίζονται με το ξέσπασμα του κορωνοϊού, τις επιπλέον δαπάνες για την υγεία και τις αναβολές φόρων.

Περαιτέρω υποστήριξη (περίπου 2 δισεκατομμύρια ευρώ) θα προέλθει από τα διαρθρωτικά ταμεία της ΕΕ.

Η Fitch εκτιμά ότι το πρωτογενές πλεόνασμα από 1,5% του ΑΕΠ το 2019 θα διαμορφωθεί σε δημοιονομικό έλλειμμα 7,4% του ΑΕΠ του 2020.

Στη συνέχεια αναμένουμε ότι το έλλειμμα θα μειωθεί στο 4,6% του ΑΕΠ το 2021.

Η αύξηση του δανεισμού θα μετατραπεί σε αντιστροφή της μείωσης του δείκτη χρέους γενικής κυβέρνησης προς το ΑΕΠ που παρατηρήθηκε το 2019.

Εκτιμούμε ότι ο δείκτης χρέους μειώθηκε στο 176,6% στο τέλος του 2019, από 181,2% το 2018.

Οι προβλέψεις μας είναι σύμφωνες με την αναλογία χρέους προς ΑΕΠ που αυξάνεται στο 194,8% στα τέλη του 2020, πριν μειωθεί στο 187,1% το 2021.

Η πρόβλεψη του δείκτη χρέους για 2020 προϋποθέτει ότι η κυβέρνηση απορροφά λίγο περισσότερο από το ένα τέταρτο του μεγάλου αποθεματικού της κεφαλαίου (ύψους 10 δισεκατομμυρίων ευρώ, περίπου 5,8% του προβλεπόμενου ΑΕΠ) των ρευστών περιουσιακών στοιχείων.

Εάν το σύνολο του επιπλέον δανεισμού που προβλέψαμε το 2020 καλυφθεί από αυξημένη έκδοση χρέους, ο δείκτης χρέους θα ξεπεράσει το 200%.

Η Fitch αναμένει ότι το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών θα αυξηθεί σημαντικά το 2020, δεδομένου ότι οι ταξιδιωτικοί περιορισμοί και η κοινωνική αποστασιοποίηση λόγω της πανδημίας COVID-19 θα περιορίσουν τις αφίξεις τουριστών στην Ελλάδα.

Το 2019, τα έσοδα από ταξίδια αντιπροσώπευαν το 9,7% του ΑΕΠ.

Η Fitch αναμένει ότι το έλλειμμα τρεχουσών συναλλαγών θα διευρυνθεί στο 6,7% του ΑΕΠ το 2020 και στο 5,7% το 2021, από 1,6% το 2019 του ΑΕΠ.

Ενώ το δημόσιο χρέος της Ελλάδας είναι και θα παραμείνει πολύ υψηλό για παρατεταμένη περίοδο, υπάρχουν ελαφρυντικοί παράγοντες που υποστηρίζουν τη βιωσιμότητα του χρέους.

Η Fitch προβλέπει ότι ο δείκτης χρέος προς ΑΕΠ θα αρχίσει να μειώνεται ξανά το 2021.

Η συντριπτική πλειονότητα του δημόσιου χρέους της Ελλάδας έχει πολύ χαμηλό κόστος εξυπηρέτησης (τοκοχρεολύσια).

Περίπου το 95% του χρέους είναι με σταθερό επιτόκιο και η μέση διάρκεια του ελληνικού χρέους (20,5 χρόνια).

Επιπλέον, η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) θα συμπεριλάβει ελληνικά κρατικά ομόλογα στο πρόγραμμα έκτακτης ανάγκης για την Πανδημία (PEPP), σε αντίθεση με τα περισσότερα προηγούμενα προγράμματα ποσοτικής χαλάρωσης.

Το PEPP διαθέτει συνολικό κονδύλιο 750 δισεκατομμυρίων ευρώ.

Αυτό θα επέτρεπε στην ΕΚΤ να αγοράσει ελληνικά ομόλογα έως και 16 δισεκατομμυρίων ευρώ (περίπου 9,3% του προβλεπόμενου ΑΕΠ) στη δευτερογενή αγορά από το Ευρωσύστημα.

Αυτό θα προσφέρει μια επιπλέον πηγή ευελιξίας στη χρηματοδότηση της Ελλάδος.

Κίνδυνοι για τις τράπεζες

Η ποιότητα των περιουσιακών στοιχείων στον τραπεζικό τομέα συνέχισε να βελτιώνεται το 2019, αλλά η πανδημία θα καθυστερήσει περαιτέρω βελτιώσεις και ενέχει κινδύνους, κατά την άποψη της Fitch.

Η καθιέρωση του μορατόριουμ για τις πληρωμές χρέους από τις ελληνικές τράπεζες και η παροχή εγγυήσεων κρατικού δανείου ύψους περίπου 5 δισεκατομμυρίων ευρώ σε μη χρηματοπιστωτικές εταιρείες θα μπορούσαν να μετριάσουν τις πιέσεις στην αναφερόμενη ποιότητα του ενεργητικού στο εγγύς μέλλον.

Η απάντηση της ΕΚΤ στην πανδημία COVID-19 περιλαμβάνει επίσης μέτρα ελάφρυνσης κεφαλαίου και εκτεταμένες διευκολύνσεις νομισματικής πολιτικής που θα ανακουφίσουν τις οικονομικές επιπτώσεις για τις τράπεζες.

Το απόθεμα των NPLs μειώθηκε κατά σχεδόν 16% στα τέσσερα τρίμηνα μέχρι το γ΄τρίμηνο του 2019, σε 71,2 δισεκατομμύρια ευρώ.

Ταυτόχρονα, λόγω της συνεχιζόμενης διαδικασίας απομόχλευσης στον τραπεζικό τομέα, ο δείκτης NPLs παραμένει πολύ υψηλός, στο 42,1% το γ’ τρίμηνο του 2019.

Στο τέλος του 2019, η ελληνική κυβέρνηση ενέκρινε το πρόγραμμα «Ηρακλής», το οποίο θα έδινε τη δυνατότητα να μειωθεί περαιτέρω το απόθεμα NPLs στο ελληνικό τραπεζικό σύστημα το 2020.

Μοντέλο αξιολόγησης και ποιοτικά χαρακτηριστικά

Σε ό,τι αφορά τη μακροπρόθεσμη πιστοληπτική αξιολόγηση της Ελλάδος σε ξένο νόμισμα, η Fitch δίνει βαθμολογία BB+.

H επιτροπή αξιολόγησης της Fitch για τα ομόλογα αξιολόγησε βάσει των εξής κριτηρίων:

-Διαρθρωτικά χαρακτηριστικά: -1 βαθμός λόγω των αδυναμιών που παρουσιάζει ο τραπεζικός τομέας, συμπεριλαμβανομένου του πολύ υψηλού επιπέδου των NPLs.

Ωστόσο, η σταθερή κοινοβουλευτική πλειοψηφία της κυβέρνησης και η εποικοδομητική σχέση με τους πιστωτές της ΕΕ μειώνουν τους κινδύνους αστάθειας.

Η επιτροπή αξιολόγησης αποφάσισε να αφαιρέσει έναν βαθμό λόγω της εικόνας που παρουσιάζουν τα εξωτερικά οικονομικά

Αυτό αντικατοπτρίζει:

1) Το γεγονός ότι η επιλεξιμότητα της Ελλάδας για το PEPP εκ μέρους της ΕΚΤ μειώνει περαιτέρω τους κινδύνους εξωτερικής χρηματοδότησης, οι οποίοι έχουν ήδη μετριαστεί.

2) Την αναμενόμενη απότομη αύξηση του ελλείμματος τρεχουσών συναλλαγών - κάτι που σχετίζεται με την εξωτερική θέση της Ελλάδας.

Τα σενάρια αναβάθμισης ή υποβάθμισης

Οι κύριοι παράγοντες που θα μπορούσαν, μεμονωμένα ή συλλογικά, να οδηγήσουν σε αναβάθμιση της βαθμολογίας είναι:

- Ο λόγος δημόσιο χρέος προς ΑΕΠ να επιστρέψει σε σταθερά πτωτική πορεία μετά το σοκ του COVID-19

-H βελτίωση της μεσοπρόθεσμης απόδοσης μετά το σοκ του COVID-19, ιδίως εάν υποστηρίζεται από την εφαρμογή αποτελεσματικών διαρθρωτικών μεταρρυθμίσεων.

- Η μείωση των κινδύνων σε ό,τι αφορά τον τραπεζικό τομέα.

Οι κύριοι παράγοντες που θα μπορούσαν, μεμονωμένα ή συλλογικά, να οδηγήσουν σε αρνητική αξιολόγηση / υποβάθμιση:

- Η αποτυχία μείωσης του λόγου δημόσιου χρέους προς ΑΕΠ.

Για παράδειγμα λόγω μιας έντονης και μεγάλης περιόδου δημοσιονομικής χαλάρωσης, αλλά και οικονομικής συρρίκνωσης.

-Οι δυσμενείς εξελίξεις στον τραπεζικό τομέα που μπορεί να αυξήσουν τους κινδύνους για τα δημόσια οικονομικά και την πραγματική οικονομία.

-Τα μεγάλα ελλείμματα στο ισοζύγιο τρεχουσών συναλλαγών.

Κάτι τέτοιο θα μπορούσε να συμβεί λόγω της αποδυνάμωσης της μειωμένης τουριστικής ζήτησης.

Παρατηρήσεις

H Eλλάδα έχει βαθμολογία 5 στην κλίμακα ESG σε ό,τι αφορά την πολιτική σταθερότητα και τα ανθρώπινα δικαιώματα.

Επίσης, η Eλλάδα συγκεντρώνει βαθμολογία 5 στην κλίμακα ESG σε ό,τι αφορά τα ανθρώπινα δικαιώματα και τις πολιτικές ελευθερίες.

H Eλλάδα έχει βαθμολογία 5 στην κλίμακα ESG αναφορικά με τα δικαιώματα των πιστωτών.

Εν προκειμένω αξίζει να σημειωθεί πως το «άριστα» στην κλίμακα ESG είναι το «3».

www.bankingnews.gr

www.worldenergynews.gr