Η ανάλυση της Goldman εξηγεί πως η τρέχουσα αδυναμία της αγοράς πετρελαίου θα μετατραπεί το 2021 σε ένα ισχυρό ρημπάουντ

Αστάθεια των τιμών πετρελαίου "βλέπει" η Goldman Sachs τον Νοέμβριο αλλά εκφράζει την βεβαιότητα ότι το 2021 θα συνοδευτεί από ράλυ ανάκαμψης των τιμών.

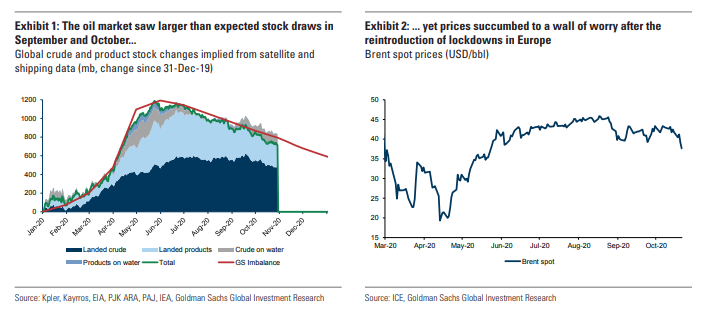

Σύμφωνα με την επενδυτική τράπεζα οι τιμές του πετρελαίου σημείωσαν απότομη πτώση την εβδομάδα που πέρασε, με το Brent να υποχωρεί 12% κάτω από τα 38 δολάρια/bbl, και τελικά έσπασε το εύρος συναλλαγών 5 μηνών(Διάγραμμα 2).

Με πολλές αβεβαιότητες στην αγορά πετρελαίου - lockdowns, Λιβύη, Ιράν, ανθεκτικότητα σχιστολιθικού - μια τέτοια χαμηλότερη κίνηση δεν αποτελεί έκπληξη.

Ωστόσο, ακολουθεί το μεγαλύτερο από το αναμενόμενο απόθεμα τους δύο τελευταίους μήνες στα 190 mb (εκατομμύρια βαρέλια Διάγραμμα 1) και μια σειρά προϋποθέσεων για υψηλότερες τιμές το επόμενο έτος.

Καθοριστικός παράγοντας αυτής της τιμής είναι η αβέβαιη πορεία του δεύτερου κύματος COVID, το υψηλό επίπεδο πλεονασματικού αποθέματος και η έλλειψη εταιρικής αντιστάθμισης αφήνουν την αγορά χωρίς σταθερότητα.

Αυτό συμβαδίζει με την άποψη «ασθενών ταύρων» ότι το δεύτερο στάδιο της εξισορρόπησης της αγοράς - η «κυκλική ανάκαμψη» - απαιτεί χρόνο, υπομονή και προσφέρει χαμηλή αναλογία ευκρίνειας για στοχευμένες συναλλαγές.

Τι χαρακτηρίζει την τρέχουσα αδυναμία

H επενδυτική τράπεζα εκτιμά ότι η κίνηση προς χαμηλότερες τιμές από την περασμένη Παρασκευή ισοδυναμεί με πτωτική αναθεώρηση των προσδοκιών της ζήτησης κατά 2 mb / d (εκατομμύρια βαρέλια / ημέρα) τον Νοέμβριο-Δεκέμβριο και κατά 0,5 mb / d το 2021 (περίπου 0,7% του παγκόσμιου ΑΕΠ).

Αυτό είναι επιπλέον της ενίσχυσης της προσφοράς 1,2% του αμερικανικού αργού και προϋποθέτει επίσης ότι η Λιβύη παράγει ήδη 1mb / d. ( Διάγγραμμα 4).

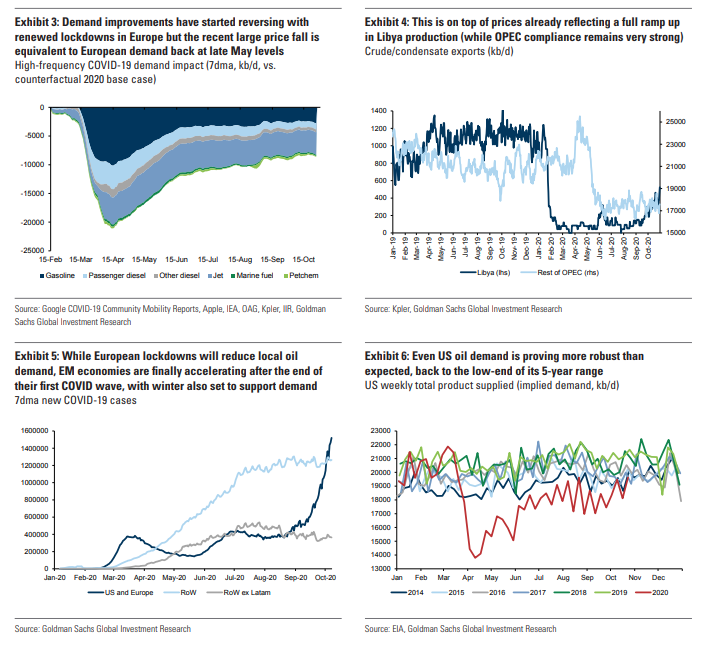

Μια τέτοια ζήτηση στο τέλος του έτους ισοδυναμεί με την ευρωπαϊκή κατανάλωση που υποχωρεί στα επίπεδα του περασμένου Μαΐου, όταν τελείωναν τα lockdowns.( Διάγραμμα 3)

Ενώ υφίσταται ήδη επιθετική επανα-τιμολόγηση - με νέα lockdowns λιγότερο περιοριστικά προεξοφλώντας την πιθανή εξάπλωση του ιού σε λίγες εβδομάδες - η αβεβαιότητα εξέλιξης της πανδημίας και τα επακόλουθα των εκλογών στις ΗΠΑ δείχνουν περαιτέρω αστάθεια των τιμών έως τον Νοέμβριο και πιθανό βραχυπρόθεσμο μειονέκτημα για ανάκαμψη

Οι τάσεις αντιστρέφονται

Ωστόσο η Goldman, εκτιμά ότι στην αγορά πετρελαίου ενδέχεται να παραμείνει σε ένα μέσο έλλειμμα τον χειμώνα που έρχεται, δεδομένου του τρέχοντος σημείου εκκίνησης του ελλείμματος (-2,5 mb / d) και με την αυξανόμενη θέρμανση (+0,5 bm / d) και τη ζήτηση να ενισχύεται μετά το πρώτο κύμα COVID (+ 1 mb / d στην Κίνα) βοηθώντας στην απορρόφηση των επιπτώσεων από το ευρωπαϊκό lockdown.

Στην πραγματικότητα, η υψηλή αβεβαιότητα ζήτησης και η ολιγωρία είναι τα βασικά στοιχεία για το πετρέλαιο που οδηγούν σύμφωνα με την Goldman ότι ο ΟΠΕΚ + στη συνάντηση που θα γίνει σε ένα μήνα πιθανότατα θα καθυστερήσει την αύξηση παραγωγής 2 mb / d τον Ιανουάριο, κάτι που θα βοηθούσε στην εξασφάλιση μεγάλου ελλείμματος το πρώτο τρίμηνο του 2021 και στη συνέχεια για το υπόλοιπο του έτους, δεδομένης αυτής της καθυστερημένης αύξησης.

Ενώ οι πρόσφατες μεταβολές των τιμών έχουν ελάχιστες θεμελιώδεις συνέπειες σε σύντομο χρονικό διάστημα, δεδομένου του μεγέθους των αποθεμάτων, οι διατηρούμενες χαμηλές τιμές θα είχαν δεσμευτικές οικονομικές επιπτώσεις μακροπρόθεσμα.

Για παράδειγμα, σύμφωνα η ερμηνεία της Goldman για τις τιμές συμβολάιων του Brent Δεκεμβρίου 2021 στα 41 $ / bbl αντικατοπτρίζουν τις παρακάτω εξελίξεις:

3. Ζήτηση 95,5 mb / d για όλο τα 2021, μόνο 2 mb / d υψηλότερα από τα τρέχοντα επίπεδα.

Αυτή η απαισιοδοξία που οδηγεί σε κερδοσκοπία πιθανότατα κάτω από τα χαμηλά του Απριλίου που αποτελεί την αντιστάθμιση για περοσσότερο volatility.

Από τα τρέχοντα επίπεδα, ένα ράλι των συμβολαίων Brent Δεκεμβρίου 2021 στα 65 $ / bbl που είναι και η πρόβλεψη της Goldman οδηγεί σε υψηλή απόδοση αν επιβεβαιωθεί.

Αν και η αρχική πρόταση για τα συμβόλαια Brent Δεκεμβρίου 2021 αποδείχθηκε πρόωρη, εξακολουθεί να παραμένει η προτιμώμενη μακροοικονομική έκφραση της επενδυτικής τράπεζας για το αναπόφευκτο ράλι του 2021.

Η δεύτερη χαμηλότερου beta αφορά το long Ιουνίου 21 έναντι Ιουνίου 22 στο Brent, που βασίζεται στο αναμενόμενο έλλειμμα έως το πρώτο εξάμηνο του 2021.

Σημειώνεται ότι η Goldman με εξειδικευμένο τμήμα στα commodities προέβλεψε το μεγάλο ρημπάουντ του πετρελαίου τον Απρίλιο του 2020.

www.worldenergynews.gr

Σύμφωνα με την επενδυτική τράπεζα οι τιμές του πετρελαίου σημείωσαν απότομη πτώση την εβδομάδα που πέρασε, με το Brent να υποχωρεί 12% κάτω από τα 38 δολάρια/bbl, και τελικά έσπασε το εύρος συναλλαγών 5 μηνών(Διάγραμμα 2).

Με πολλές αβεβαιότητες στην αγορά πετρελαίου - lockdowns, Λιβύη, Ιράν, ανθεκτικότητα σχιστολιθικού - μια τέτοια χαμηλότερη κίνηση δεν αποτελεί έκπληξη.

Ωστόσο, ακολουθεί το μεγαλύτερο από το αναμενόμενο απόθεμα τους δύο τελευταίους μήνες στα 190 mb (εκατομμύρια βαρέλια Διάγραμμα 1) και μια σειρά προϋποθέσεων για υψηλότερες τιμές το επόμενο έτος.

Καθοριστικός παράγοντας αυτής της τιμής είναι η αβέβαιη πορεία του δεύτερου κύματος COVID, το υψηλό επίπεδο πλεονασματικού αποθέματος και η έλλειψη εταιρικής αντιστάθμισης αφήνουν την αγορά χωρίς σταθερότητα.

Αυτό συμβαδίζει με την άποψη «ασθενών ταύρων» ότι το δεύτερο στάδιο της εξισορρόπησης της αγοράς - η «κυκλική ανάκαμψη» - απαιτεί χρόνο, υπομονή και προσφέρει χαμηλή αναλογία ευκρίνειας για στοχευμένες συναλλαγές.

Έτσι, αφού βρισκόμαστε μπροστά σε έναν «τοίχο ανησυχίας», τι γίνεται τώρα με τις τιμές του πετρελαίου;

Τι χαρακτηρίζει την τρέχουσα αδυναμία

H επενδυτική τράπεζα εκτιμά ότι η κίνηση προς χαμηλότερες τιμές από την περασμένη Παρασκευή ισοδυναμεί με πτωτική αναθεώρηση των προσδοκιών της ζήτησης κατά 2 mb / d (εκατομμύρια βαρέλια / ημέρα) τον Νοέμβριο-Δεκέμβριο και κατά 0,5 mb / d το 2021 (περίπου 0,7% του παγκόσμιου ΑΕΠ).

Μια τέτοια ζήτηση στο τέλος του έτους ισοδυναμεί με την ευρωπαϊκή κατανάλωση που υποχωρεί στα επίπεδα του περασμένου Μαΐου, όταν τελείωναν τα lockdowns.( Διάγραμμα 3)

Ενώ υφίσταται ήδη επιθετική επανα-τιμολόγηση - με νέα lockdowns λιγότερο περιοριστικά προεξοφλώντας την πιθανή εξάπλωση του ιού σε λίγες εβδομάδες - η αβεβαιότητα εξέλιξης της πανδημίας και τα επακόλουθα των εκλογών στις ΗΠΑ δείχνουν περαιτέρω αστάθεια των τιμών έως τον Νοέμβριο και πιθανό βραχυπρόθεσμο μειονέκτημα για ανάκαμψη

Οι τάσεις αντιστρέφονται

Ωστόσο η Goldman, εκτιμά ότι στην αγορά πετρελαίου ενδέχεται να παραμείνει σε ένα μέσο έλλειμμα τον χειμώνα που έρχεται, δεδομένου του τρέχοντος σημείου εκκίνησης του ελλείμματος (-2,5 mb / d) και με την αυξανόμενη θέρμανση (+0,5 bm / d) και τη ζήτηση να ενισχύεται μετά το πρώτο κύμα COVID (+ 1 mb / d στην Κίνα) βοηθώντας στην απορρόφηση των επιπτώσεων από το ευρωπαϊκό lockdown.

Στην πραγματικότητα, η υψηλή αβεβαιότητα ζήτησης και η ολιγωρία είναι τα βασικά στοιχεία για το πετρέλαιο που οδηγούν σύμφωνα με την Goldman ότι ο ΟΠΕΚ + στη συνάντηση που θα γίνει σε ένα μήνα πιθανότατα θα καθυστερήσει την αύξηση παραγωγής 2 mb / d τον Ιανουάριο, κάτι που θα βοηθούσε στην εξασφάλιση μεγάλου ελλείμματος το πρώτο τρίμηνο του 2021 και στη συνέχεια για το υπόλοιπο του έτους, δεδομένης αυτής της καθυστερημένης αύξησης.

Ενώ οι πρόσφατες μεταβολές των τιμών έχουν ελάχιστες θεμελιώδεις συνέπειες σε σύντομο χρονικό διάστημα, δεδομένου του μεγέθους των αποθεμάτων, οι διατηρούμενες χαμηλές τιμές θα είχαν δεσμευτικές οικονομικές επιπτώσεις μακροπρόθεσμα.

Αυτό θέτει το πλαίσιο για ένα σημαντικό μελλοντικό ράλι πάνω από τα τρέχοντα επίπεδα, όταν η ανάκαμψη της ζήτησης λόγω των εμβολίων και των μεγάλων επεκτατικών δημοσιονομικών πακέτων θα αντιμετωπίσει ανεπαρκή επένδυση και μια έλλειψη αύξησης προσφοράς του σχιστολιθικού.

Όπως βλέπουμε από τα διαγράμματα 5 και 6 η ζήτηση στις αναδυόμενες αγορές αλλά και στις ΗΠΑ στηρίζουν την ζήτηση πετρελαίου.

Όπως βλέπουμε από τα διαγράμματα 5 και 6 η ζήτηση στις αναδυόμενες αγορές αλλά και στις ΗΠΑ στηρίζουν την ζήτηση πετρελαίου.

Για παράδειγμα, σύμφωνα η ερμηνεία της Goldman για τις τιμές συμβολάιων του Brent Δεκεμβρίου 2021 στα 41 $ / bbl αντικατοπτρίζουν τις παρακάτω εξελίξεις:

1. Μια πλήρη επιστροφή της παραγωγής του Ιράν στα 2 mb / d,

2. Την αύξηση της παραγωγής του OPEC + κατά 2 mb / d τον Ιανουάριο και τον Ιούλιο και 3. Ζήτηση 95,5 mb / d για όλο τα 2021, μόνο 2 mb / d υψηλότερα από τα τρέχοντα επίπεδα.

Αυτή η απαισιοδοξία που οδηγεί σε κερδοσκοπία πιθανότατα κάτω από τα χαμηλά του Απριλίου που αποτελεί την αντιστάθμιση για περοσσότερο volatility.

Από τα τρέχοντα επίπεδα, ένα ράλι των συμβολαίων Brent Δεκεμβρίου 2021 στα 65 $ / bbl που είναι και η πρόβλεψη της Goldman οδηγεί σε υψηλή απόδοση αν επιβεβαιωθεί.

Αν και η αρχική πρόταση για τα συμβόλαια Brent Δεκεμβρίου 2021 αποδείχθηκε πρόωρη, εξακολουθεί να παραμένει η προτιμώμενη μακροοικονομική έκφραση της επενδυτικής τράπεζας για το αναπόφευκτο ράλι του 2021.

Η δεύτερη χαμηλότερου beta αφορά το long Ιουνίου 21 έναντι Ιουνίου 22 στο Brent, που βασίζεται στο αναμενόμενο έλλειμμα έως το πρώτο εξάμηνο του 2021.

Σημειώνεται ότι η Goldman με εξειδικευμένο τμήμα στα commodities προέβλεψε το μεγάλο ρημπάουντ του πετρελαίου τον Απρίλιο του 2020.

www.worldenergynews.gr