Πως αποτιμά η ανάλυση της Piraeus Security τη "νέα" ΔΕΗ

Τιμή - στόχο στα 15 ευρώ δίνει για την μετοχή της ΔΕΗ η Πειραιώς ΑΕΠΕΥ σε 12μηνη βάση.

Σημειώνει ότι με την αύξηση κεφαλαίου και την πώληση του 49% του ΔΕΔΔΗΕ θα χρηματοδοτήσει τις επενδύσεις ύψους 6 δισ δολ ως το 2024, διατηρώντας την σχέση καθαρού δανεισμού προς EBITDA χαμηλότερα από το 3,5.

Τα 15 ευρώ προκύπτουν από την μέθοδο - άθροισμα τμημάτων (SOTP) που αποτιμά Διανομή, ΑΠΕ, Δίκτυο και Παροχή ξεχωριστά.

Το μοντέλο DCF( Discounted Cash Flow) αποτιμά και προεξοφλεί την ανάπτυξη της ΔΕΗΑΝ μέχρι το 2024.

Η αποτίμηση του Macquarie στον ΔΕΔΔΗΕ αποτιμά το δίκτυο και το σύνολο των τομέων με EV/EBITDA στο 4,2 δίνοντας εικόνα με συγκατημένες εκτιμήσεις.

Η σύσταση για την μετοχή είναι outperform.

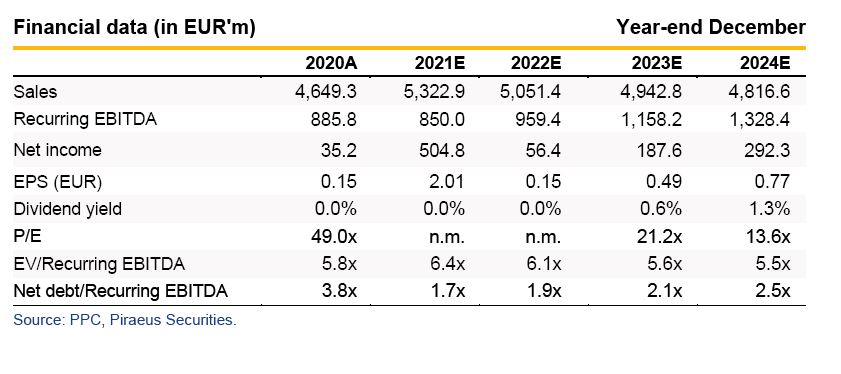

Οι προβλέψεις για την πορεία της ΔΕΗ μέχρι το 2024

Προβλέπτει το EBITDA της ΔΕΗΑΝ να ανέλθει στα 80 εκατ το 2023 και 150 εκατ το 2024.

Η αποτίμηση με την βάση του SOTP έχει ως εξής:

Προμήθεια (Παραγωγή) και Λιανική EV/ebitda 100% Στόχος EV 2022 3,593 δισ ευρώ

ΔΕΗΑΝ ( ΑΠΕ) DCF - EV/MW 100% 3,575 δισ ευρώ

ΔΕΔΔΗΕ ( Διανομή) EV/RAB 51% 1,922 δισ ευρώ

EV Ομίλου 9,091 δισ ευρώ

Μείον Καθαρό Χρέος 3,043 δισ , δικαιώματα μειοψηφίας κλπ

Καθαρή Αξία 5,716 δια με αριθμό μετοχών 382 εκατ , άρα 15 ευρώ αξία ανά μετοχή.

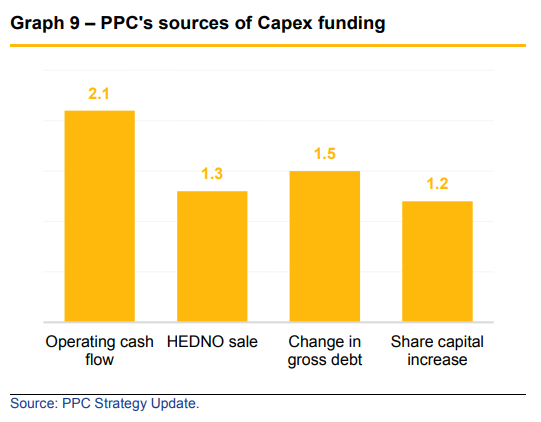

Στο παρακάτω γράφημα βλέπουμε τις πηγές κεφαλαίων για το επενδυτικό της πρόγραμμα

Η αποτίμηση των 3,59 δισ ευρώ για την Προμήθεια, δηλαδή την συμβατική παραγωγή ενέργειας και Λιανική προκύπτει από την σχέση EV/EBITDA , που είναι για τις ευρωπαϊκές

ολοκληρωμένες εταιρίες κοινής ωφέλειας στο 7,9 για την περίοδο 2010 -2020. Και δίνει στον κλάδο αυτό της ΔΕΗ 7 το EV/EBITDA που είναι σε discount.

Βασίζεται σε EBITDA 513 εκατ ευρώ το 2022 με την συμμετοχή των υδροηλεκτρικών και την απάλειψη του ζημιογόνου 1,1 GW της λιγνιτικής παραγωγής.

Σε σχέση με την ΔΕΗΑΝ λαμβάνει υπόψη τα 3GW ΑΠΕ που θα αναπτυχθούν μέχρι το 2024 και με παραδοχές μεταξύ άλλων, όπως WACC 5,5%.

Γίνεται χρήση μια φόρμουλας ελευθέρων ταμειακών ροών της τάξης των 276 εκατ ευρώ με μακροπρόθεσμο ρυθμο αμάπτυξης της τάξης του 0,5% , που οδηγεί σε μιαν αξία της τάξης των 3,6 δισ. Το Discount Cash Flow υπολογίζει EV/MW για το 2024 στο 1,2 εκατ κοντά σε αυτό της ΤΕΝΕΡΓΑ αλλά πολύ χαμηλότερα των 2,4 εκατ ευρω, που είναι αυτό που αντιστοιχεί στις ευρωπαϊκές εταιρίες ΑΠΕ.

Για τον ΔΕΔΔΗΕ το 51% υπολογίζεται στο 1,9 δισ με βάση ένα EV/RAB στο 1,3 χαμηλότερα από την αποτίμηση του Macquarie.

www.worldenergynews.gr

Σημειώνει ότι με την αύξηση κεφαλαίου και την πώληση του 49% του ΔΕΔΔΗΕ θα χρηματοδοτήσει τις επενδύσεις ύψους 6 δισ δολ ως το 2024, διατηρώντας την σχέση καθαρού δανεισμού προς EBITDA χαμηλότερα από το 3,5.

Τα 15 ευρώ προκύπτουν από την μέθοδο - άθροισμα τμημάτων (SOTP) που αποτιμά Διανομή, ΑΠΕ, Δίκτυο και Παροχή ξεχωριστά.

Το μοντέλο DCF( Discounted Cash Flow) αποτιμά και προεξοφλεί την ανάπτυξη της ΔΕΗΑΝ μέχρι το 2024.

Η αποτίμηση του Macquarie στον ΔΕΔΔΗΕ αποτιμά το δίκτυο και το σύνολο των τομέων με EV/EBITDA στο 4,2 δίνοντας εικόνα με συγκατημένες εκτιμήσεις.

Η σύσταση για την μετοχή είναι outperform.

Οι προβλέψεις για την πορεία της ΔΕΗ μέχρι το 2024

Προβλέπτει το EBITDA της ΔΕΗΑΝ να ανέλθει στα 80 εκατ το 2023 και 150 εκατ το 2024.

Η αποτίμηση με την βάση του SOTP έχει ως εξής:

Προμήθεια (Παραγωγή) και Λιανική EV/ebitda 100% Στόχος EV 2022 3,593 δισ ευρώ

ΔΕΗΑΝ ( ΑΠΕ) DCF - EV/MW 100% 3,575 δισ ευρώ

ΔΕΔΔΗΕ ( Διανομή) EV/RAB 51% 1,922 δισ ευρώ

EV Ομίλου 9,091 δισ ευρώ

Μείον Καθαρό Χρέος 3,043 δισ , δικαιώματα μειοψηφίας κλπ

Καθαρή Αξία 5,716 δια με αριθμό μετοχών 382 εκατ , άρα 15 ευρώ αξία ανά μετοχή.

Στο παρακάτω γράφημα βλέπουμε τις πηγές κεφαλαίων για το επενδυτικό της πρόγραμμα

Η αποτίμηση των 3,59 δισ ευρώ για την Προμήθεια, δηλαδή την συμβατική παραγωγή ενέργειας και Λιανική προκύπτει από την σχέση EV/EBITDA , που είναι για τις ευρωπαϊκές

ολοκληρωμένες εταιρίες κοινής ωφέλειας στο 7,9 για την περίοδο 2010 -2020. Και δίνει στον κλάδο αυτό της ΔΕΗ 7 το EV/EBITDA που είναι σε discount.

Βασίζεται σε EBITDA 513 εκατ ευρώ το 2022 με την συμμετοχή των υδροηλεκτρικών και την απάλειψη του ζημιογόνου 1,1 GW της λιγνιτικής παραγωγής.

Σε σχέση με την ΔΕΗΑΝ λαμβάνει υπόψη τα 3GW ΑΠΕ που θα αναπτυχθούν μέχρι το 2024 και με παραδοχές μεταξύ άλλων, όπως WACC 5,5%.

Γίνεται χρήση μια φόρμουλας ελευθέρων ταμειακών ροών της τάξης των 276 εκατ ευρώ με μακροπρόθεσμο ρυθμο αμάπτυξης της τάξης του 0,5% , που οδηγεί σε μιαν αξία της τάξης των 3,6 δισ. Το Discount Cash Flow υπολογίζει EV/MW για το 2024 στο 1,2 εκατ κοντά σε αυτό της ΤΕΝΕΡΓΑ αλλά πολύ χαμηλότερα των 2,4 εκατ ευρω, που είναι αυτό που αντιστοιχεί στις ευρωπαϊκές εταιρίες ΑΠΕ.

Για τον ΔΕΔΔΗΕ το 51% υπολογίζεται στο 1,9 δισ με βάση ένα EV/RAB στο 1,3 χαμηλότερα από την αποτίμηση του Macquarie.

www.worldenergynews.gr