Η Standard & Poor’s διατηρεί την πιστοληπτική αξιολόγηση της ΔΕΗ σε Β+ και το θετικό outlook και μετά τη μείωση της συμμετοχής του Δημοσίου κάτω από το 51%. .

Αναλυτικότερα, η έκθεση του Οίκου S&P αναφέρει:Η Ελληνική ΔΕΗ - Δημόσια Εταιρεία Ηλεκτρισμού (ΔΕΗ) συγκέντρωσε κεφάλαιο 1,35 δισ. ευρώ με την αύξηση στις αρχές Νοεμβρίου, μειώνοντας το ποσοστό της κρατικής συμμετοχής στο 34,1% από 51% προηγουμένως.

- Αναγνωρίζεται η αυξανόμενη ανεξαρτησία της ΔΕΗ από το ελληνικό κράτος, αν και το τελευταίο διατηρεί τη δέσμευση του μειοψηφικού μεριδίου και συνεχίζει να εγγυάται χρέος ύψους 1,4 δισεκατομμυρίων ευρώ σε έργα αναβάθμισης του δικτύου διανομής.

- Η εταιρεία υπέγραψε επίσης τον Σεπτέμβριο την πώληση του 49% των δραστηριοτήτων διανομής της, ΔΕΔΔΗΕ, στον Macquarie για 1,3 δισ. ευρώ.

Θεωρούμε τη μερική διάθεση των ρυθμιζόμενων δραστηριοτήτων του ΔΕΔΔΗΕ ως προσθετική στην πολυπλοκότητα του ομίλου, με διαρροή ταμειακών ροών.

Τούτου λεχθέντος, αναγνωρίζουμε την συνεχιζόμενη πρόοδο στη μείωση του επιχειρηματικού κινδύνου, γεγονός που μας οδηγεί να αναθεωρήσουμε τον επιχειρηματικό κίνδυνο αξιολόγηση σε «δίκαιο» από «αδύναμο».

- Το Capex αναμένεται να αυξηθεί από ένα μέσο όρο κάτω από 500 εκατομμύρια ευρώ ετησίως την περίοδο 2018-2020 σε 1 δισεκατομμύριο ευρώ το 2022 και πάνω από 2 δισεκατομμύρια ευρώ το 2023 και το 2024.

Στο μεταξύ, αναμένουμε σημαντική μείωση του προσαρμοσμένου χρέους που θα οδηγήσει σε προσαρμογή μέσω μόχλευσης κάτω από 3 φορές κατά μέσο όρο την περίοδο 2021-2023 από 5,9 φορές το 2020.

- Ως εκ τούτου, επιβεβαιώνουμε την μακροπρόθεσμη πιστοληπτική μας ικανότητα της ΔΕΗ στο 'B+'.

- Οι θετικές προοπτικές δείχνουν ότι θα μπορούσαμε να αναβαθμίσουμε τη ΔΕΗ μέσα στους επόμενους 6-12 μήνες εάν εταιρεία συνεχίσει να υλοποιεί το σχέδιό της και επιδεικνύει σταθερή λειτουργική απόδοση, διατηρώντας ενοποιημένα κεφάλαια από λειτουργικές δραστηριότητες (FFO) υψηλότερα του 19% των υποχρεώσεων και χρέος προς EBITDA κάτω από 5 φορές.

Οι θετικές προοπτικές για τη ΔΕΗ αντικατοπτρίζουν επίσης τις θετικές προοπτικές για την Ελλάδα.

Το σκεπτικό της αξιολόγησης

Η αύξηση κεφαλαίου 1,35 δισεκατομμυρίων ευρώ και η έκδοση ομολογιών βιωσιμότητας 1,275 δισεκατομμυρίων ευρώ το 2021 καταδεικνύουν την ικανότητα της ΔΕΗ να χρηματοδοτεί αποτελεσματικά και με χαμηλότερο κόστος στις κεφαλαιαγορές.

Τα κουπόνια για τις εκδόσεις του 2021 ύψους 500 εκατ. ευρώ και 775 εκατ. ευρώ ήταν στο 3,375% και 3,875% αντίστοιχα, δίνοντας τη δυνατότητα στην εταιρεία να αναχρηματοδοτήσει παλιό τραπεζικό χρέος με χαμηλότερο κόστος.

Η επιτυχημένη αύξηση κεφαλαίου δημιούργησε έντονη όρεξη από τους διεθνείς επενδυτές με 3 φορές υπερεγγραφή.

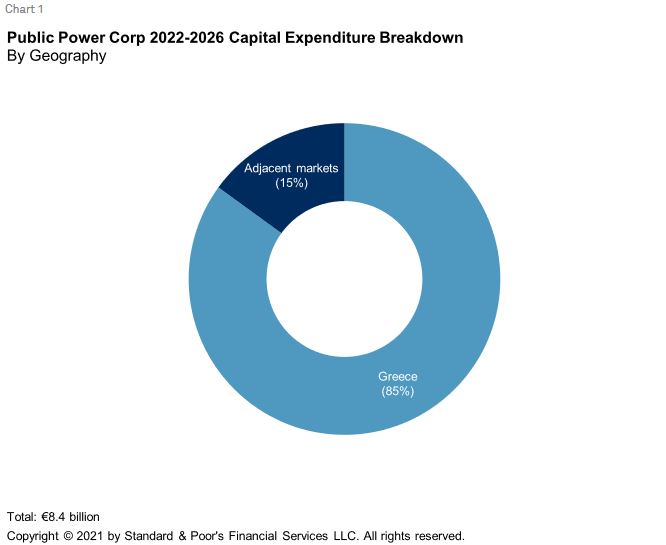

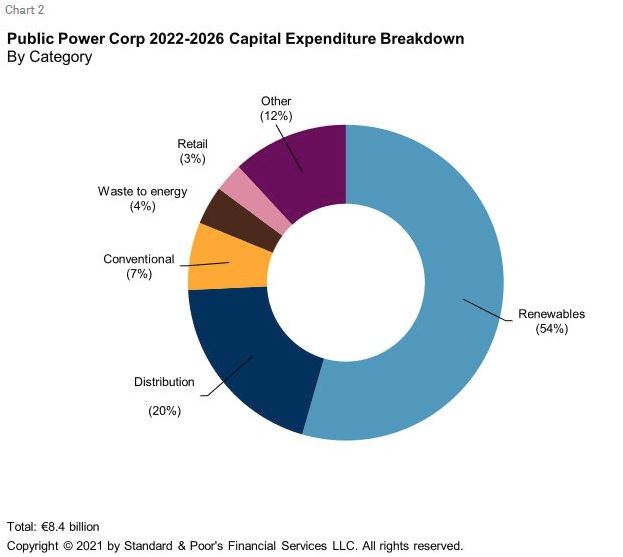

Αυτή η χρηματοδότηση θα υποστηρίξει τις αυξανόμενες επενδυτικές ανάγκες που υπογραμμίζονται στο επικαιροποιημένο στρατηγικό σχέδιο. Αναμένουμε από τη ΔΕΗ να χρησιμοποιήσει τα κεφάλαια για να χρηματοδοτήσει ενισχυμένες επενδύσεις ύψους 9,3 δισ. ευρώ έως το 2026.

Το επενδυτικό πρόγραμμα θα επικεντρωθεί στις ανανεώσιμες πηγές ενέργειας, την ψηφιοποίηση του δικτύου και την επέκταση σε παρακείμενες αγορές στη νοτιοανατολική Ευρώπη.

Αναμένουμε ότι η πώληση του 49% των δραστηριοτήτων διανομής του ΔΕΔΔΗΕ θα ενισχύσει την απομόχλευση αλλά θα περιπλέξει την εικόνα. Στις 20 Οκτωβρίου 2021 η ΔΕΗ ανακοίνωσε την πώληση του 49% των δραστηριοτήτων διανομής του ΔΕΔΔΗΕ στη Macquarie.

Τα έσοδα 1,3 δισ. ευρώ θα χρησιμοποιηθούν για τη χρηματοδότηση επενδύσεων και την αποπληρωμή χρέους σε επίπεδο ΔΕΗ. Χρέος 1,4 δισ θα πάει στον ΔΕΔΔΗΕ.Το χρέος αντίστοιχα σε επίπεδο ΔΕΔΔΗΕ θα περιοριστεί με συμφωνία μετόχων ορίζοντας 6 φορές μέγιστη μόχλευση με σταθερή διανομή μερίσματος περίπου 80 εκατ. ευρώ ετησίως.

Εμείς αναμένουμε ότι η διάθεση των μετοχών του ΔΕΔΔΗΕ, μαζί με την αύξηση κεφαλαίου 1,35 δισ. ευρώ, θα μειώσει το προσαρμοσμένο χρέος της ΔΕΗ προς EBITDA σε 3,4 φορές το 2021 από 5,9 φορές το 2020.

Η διάθεση του 49% του ΔΕΔΔΗΕ αυξάνει επίσης την πολυπλοκότητα του ομίλου με τη δημιουργία μεγάλου ποσοστού μειοψηφίας.

Ο ΔΕΔΔΗΕ εκπροσώπησε περίπου 40% του EBITDA της ΔΕΗ το 2020.

Ως αποτέλεσμα, έχουμε αναθεωρήσει προς τα πάνω κατά 100 μονάδες βάσης το ενοποιημένο προσαρμοσμένο FFO (ελεύθερες λειτουργικές ροές) στο 19% του χρέους σαν κριτήριο, για να ενσωματώσει ττην απώλεια.

Αξιολογούμε μειωμένο κίνδυνο στην εκτέλεση του στρατηγικού σχεδίου της ΔΕΗ με τις συμφωνίες που έχουν υπογραφεί, επέκταση και προώθηση των ανανεώσιμων πηγών ενέργειας στο σχέδιο σταδιακής κατάργησης του λιγνίτη.

Οι βασικοί πυλώνες του στρατηγικού σχεδίου της ΔΕΗ καλύπτουν την άνοδο των ΑΠΕ, με επέκταση εκτός Ελλάδας (ιδίως Ρουμανία και Βουλγαρία) και ένα πρόγραμμα ταχείας σταδιακής κατάργησης του λιγνίτη, καθώς και ψηφιοποίηση και πελατοκεντρικότητα.

Η ταχεία μετάβαση του στόλου παραγωγής της ΔΕΗ από άνθρακα σε ανανεώσιμες πηγές ενέργειας αποτελεί βασικό μοχλό της βελτιωμένης αξιολόγησης του προφίλ επιχειρηματικού κινδύνου της εταιρείας.

Βλέπουμε θετικά το πρασίνισμα του στόλου παραγωγής της ΔΕΗ και παρατηρούμε μείωση των κινδύνων εκτέλεσης για αυτό το σχέδιο.

Το Capex ανεβαίνει λόγω της αύξησης από μέσο όρο κάτω από 500 εκατομμύρια ευρώ ετησίως την περίοδο 2018-2020 σε 1 δισεκατομμύριο ευρώ 2022 και άνω των 2 δισεκατομμυρίων ευρώ το 2023 και το 2024. Θα παρακολουθούμε στενά την εκτέλεση του σχεδίου της εταιρείας και λειτουργική απόδοση.

Προχωράει το πρόγραμμα σταδιακής κατάργησης του άνθρακα

Η ΔΕΗ επιταχύνει επίσης το πρόγραμμα σταδιακής κατάργησης του άνθρακα.

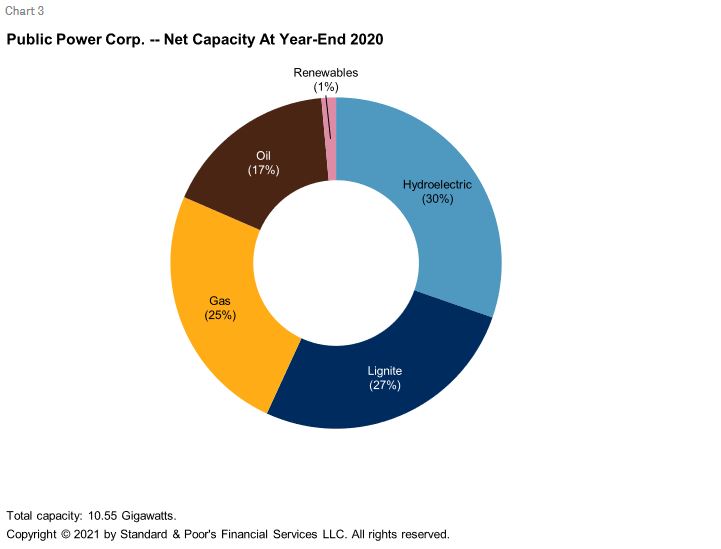

Η παραγωγή λιγνίτη θα μειωθεί σε 1,5 τεραβατώρα (TWh) το 2024 από 5,7 TWh το 2020, με χωρητικότητα κάτω στα 0,61 Gigawatt (GW) σε 2024 σε σύγκριση με 3,36 GW καθαρής ισχύος το 2019.

Η εταιρεία έχει στόχο 3,1 GW στοιχειώδους ισχύος ανανεώσιμων πηγών ενέργειας στην Ελλάδα έως το 2024 και συνολικά 9,5 GW ανανεώσιμων πηγών ενέργειας και αποθήκευσης

χωρητικότητα έως το 2026 (συμπεριλαμβανομένων 3,4 GW υδροηλεκτρικής ενέργειας), συγκεντρωμένη σε μεγάλο βαθμό σε ώριμες τεχνολογίες χαμηλότερου κινδύνου όπως η ηλιακή, από 3,4 GW το 2021 (3,2 GW υδροηλεκτρικής και 200 MW αιολική, μικρή υδροηλεκτρική και ηλιακή ενέργεια).

Η ΔΕΗ σχεδιάζει να αντικαταστήσει όλους τους θερμοηλεκτρικούς σταθμούς της με καύση άνθρακα έως το 2025 και τελικά να κατασκευάσει ηλιακούς σταθμούς συνολικής ισχύος 3,4 GW στους δύο λιγνιτικούς κόμβους της χώρας.

Η ΔΕΗ συμφώνησε πρόσφατα να σχηματίσει κοινοπραξία με τον γερμανικό κολοσσό παραγωγής ηλεκτρικής ενέργειας RWE με στόχο τη δημιουργία χαρτοφυλακίου δυναμικότητας ανανεώσιμων πηγών ενέργειας 2 GW στην Ελλάδα.

Η ΔΕΗ κατέχει το 49% της κοινοπραξίας και θεωρούμε αυτό το είδος συνεργασίας ως μια προσέγγιση χαμηλού κινδύνου για την ανάπτυξη ανανεώσιμων πηγών ενέργειας σε γρήγορους ρυθμούς, καθώς η ΔΕΗ δεν θα επωμιστεί τον αρχικό κατασκευαστικό κίνδυνο στον ισολογισμό της.

Η κοινοπραξία με την RWE περιλαμβάνει την κατασκευή εννέα ηλιακών σταθμών ηλεκτροπαραγωγής στο οικόπεδο όπου συνήθιζε η ΔΕΗ να λειτουργεί τα λιγνιτωρυχεία της.

Η ΔΕΗ θα ενοποιήσει αυτά τα περιουσιακά στοιχεία μόνο κατά την ημερομηνία έναρξης λειτουργίας το 2025, και οι ηλιακοί σταθμοί θα χρηματοδοτηθούν με project finance.

Μετά την αύξηση κεφαλαίου της ΔΕΗ, θεωρούμε ότι η εταιρεία έχει αποδεδειγμένη πρόσβαση στις διεθνείς κεφαλαιαγορές και επαρκή ικανότητα χρηματοδότησης των επενδύσεών της.

Προβλέπουμε προσαρμοσμένο χρέος σε EBITDA να είναι κάτω από 3 φορές και το FFO ως προς το χρέος περίπου στο 30% κατά μέσο όρο την περίοδο 2021-2023. Ωστόσο, θεωρούμε ότι η χαμηλή μόχλευση θα είναι μόνο προσωρινή, με αρνητικές ελεύθερες ταμειακές ροές μετά το επενδυτικό πρόγραμμα του 2023.

Μετά τα αποτελέσματα του εξαμήνου του 2021, αναμένουμε το επαναλαμβανόμενο EBITDA το 2021 να φτάσει στο επίπεδο του 2020.

Η καθετοποίηση βοήθησε την εταιρεία να αντισταθμίσει το υψηλότερο κόστος χονδρικής, με υψηλότερα περιθώρια στην παραγωγή και τη βελτίωση της είσπραξης των απαιτήσεων.

Στο βασικό μας σενάριο είναι τα EBITDA να κινηθούν κοντά στο 1 δισ. ευρώ ξεκινώντας από το 2022, χάρη στις σταθερές ρυθμιζόμενες δραστηριότητες, τις βελτιώσεις των περιθωρίων στο λιανικό εμπόριο και το κλείσιμο ζημιογόνων λιγνιτικών μονάδων.

Λαμβάνουμε υπόψη τις καθαρές επενδύσεις που αυξάνονται από 500 εκατ. ευρώ το 2019 και 378 εκατ. ευρώ το 2020 σε περισσότερα από 700 εκατ. ευρώ το 2022 και 2 δισεκατομμύρια ευρώ το 2023.

Αναμένουμε ότι οι ανάγκες κεφαλαίου ύψους 5,94 δισ. ευρώ για την περίοδο 2022-2024 θα χρηματοδοτηθούν εν μέρει από λειτουργικές ταμειακές ροές, επιπλέον της αύξησης κεφαλαίου 1,35 δισ. ευρώ και των μισών εσόδων από την πώληση του ΔΕΔΔΗΕ. Σαν αποτέλεσμα όμως ο δανεισμός θα αυξηθεί κατά 1,5 δισ μέχρι το 2024.

Η εταιρεία έχει μια σαφή χρηματοοικονομική πολιτική με δημοσίως δηλωμένο στόχο 3-3,5x καθαρό χρέος σε EBITDA, χωρίς να αναμένεται διανομή μερίσματος για την περίοδο 2021-2023, περιορίζοντας τον κίνδυνο για υψηλή αύξηση της μόχλευσης μετά το 2023.

Η προοπτική

Η θετική μας προοπτική για τη ΔΕΗ αντικατοπτρίζει τη συνεχή βελτίωση των δραστηριοτήτων της εταιρείας και των οικονομικών, τα οποία θα μπορούσαν να υποστηρίξουν μια αναβάθμιση εντός των επόμενων 6-12 μηνών.

Καθρεφτίζει επίσης τις θετικές προοπτικές για την Ελλάδα, αφού οι βελτιωμένες οικονομικές προοπτικές στη χώρα έχουν ενισχύσει την ικανότητα της κυβέρνησης να παρέχει στη ΔΕΗ έγκαιρη έκτακτη στήριξη.

Το αρνητικό σενάριο

Θα μπορούσαμε να αναθεωρήσουμε τις προοπτικές της ΔΕΗ σε σταθερές εάν:

- Παρατηρήσουμε αδύναμες λειτουργικές επιδόσεις ή καθυστερήσεις στην εφαρμογή του στρατηγικού της σχεδίου, για παράδειγμα με τη σταδιακή κατάργηση των εργοστασίων άνθρακα. και

- Κάναμε την ίδια ενέργεια για την Ελλάδα ή παρατηρήσουμε λιγότερη προθυμία και ικανότητα από την Ελλάδα να στηρίξει την εταιρεία, για παράδειγμα αν πουλήσει το 34,1% της της Επιχείρησης.

Το θετικό σενάριο

Θα μπορούσαμε να αυξήσουμε τη μακροπρόθεσμη αξιολόγηση κατά μία βαθμίδα εάν:

- Αναθεωρήσουμε την αξιολόγησή μας για το αυτόνομο πιστωτικό προφίλ της ΔΕΗ σε «ΒΒ-».

Αυτό θα εξαρτηθεί από τη σταθερή σταθερή λειτουργική απόδοση σε όλους τους επιχειρηματικούς τομείς της.

Παράλληλα η ΔΕΗ θα πρέπει να διατηρήσει σταθερές πιστωτικές μετρήσεις, όπως το ενοποιημένο προσαρμοσμένο FFO σε σχέση με το χρέος να παραμένει σταθερά πάνω από το 19% και το χρέος προς το EBITDA κάτω από 5 φορές, μαζί με την επιτυχή εκτέλεση στο σχέδιο μετασχηματισμού χωρίς λειτουργικά προβλήματα και αποδεδειγμένη βελτίωση του επιχειρηματικού του μοντέλου, ή

- Ανεβάσουμε τη βαθμολογία μας για την Ελλάδα σε 'BB+', ενώ όλοι οι άλλοι παράγοντες παραμένουν αμετάβλητοι.

Η εταιρία, οι προοπτικές της

Η ΔΕΗ είναι ο μεγαλύτερος πάροχος και παραγωγός ηλεκτρικής ενέργειας στην Ελλάδα και είναι πλήρως ενσωματωμένη σε όλη την ενεργειακή αλυσίδα της Ελλάδας.

Η εταιρεία κατέχει στοιχεία ενεργητικού σε ορυχεία λιγνίτη και παραγωγή, διανομή ηλεκτρικής ενέργειας, και προσφοράς.

Το χαρτοφυλάκιο ηλεκτρικής ενέργειας της ΔΕΗ περιλαμβάνει συμβατική θερμική και υδροηλεκτρική ενέργεια εργοστάσια, καθώς και μονάδες ανανεώσιμων πηγών ενέργειας, αντιπροσωπεύοντας περίπου το 51% του συνόλου των εγκατεστημένων χωρητικότητας στη χώρα το 2020.

Πλήρης όμως εφαρμογή του ευρωπαϊκού κανονισμού ανταγωνισμού για τις επιχειρήσεις κοινής ωφέλειας συνεπάγεται μια απότομη συρρίκνωση του μεριδίου της ΔΕΗ στην εγχώρια αγορά, τόσο στον εφοδιασμό με ηλεκτρική ενέργεια και παραγωγή, κάτω από 50% τα επόμενα χρόνια από 95% στη λιανική και 63% στην παραγωγή.

Το 2015 η ΔΕΗ είχε συνολική παραγωγή 21,3 TWh το 2020, με μέσο μερίδιο αγοράς στη χώρα 46%.

Η ΔΕΗ είναι επίσης ο δεύτερος μεγαλύτερος παραγωγός άνθρακα στην Ευρώπη μέσω των εννέα λιγνιτωρυχείων που διαθέτει.

Η εταιρεία ασκεί τη δραστηριότητα διανομής της μέσω του ΔΕΔΔΗΕ (51% μετά την πώληση).

Λόγω ρυθμιστικών απαιτήσεων, κατανοούμε ότι ο ΔΕΔΔΗΕ έχει ανεξάρτητη λειτουργία και διαχείριση.

Ο ΔΕΔΔΗΕ λειτουργεί σε ένα ρυθμιζόμενο πλαίσιο, το οποίο δίνει δικαίωμα στη ΔΕΗ σε απόδοση 6,7% για την περίοδο 2021–2024 στα 3 € δισεκατομμύρια ρυθμιστική βάση ενεργητικού (από το 2020).

Στο τέλος του 2020, η ΔΕΗ είχε περίπου έξι εκατομμύρια πελάτες, πούλησε 32,9 TWh ηλεκτρικής ενέργειας και κατείχε μέσο μερίδιο αγοράς 66,8% στο διασυνδεδεμένο σύστημα.

Στο βασικό μας σενάριο για το 2021-2023, υποθέτουμε:

Αύξηση του πραγματικού ΑΕΠ στην Ελλάδα 7,2%, 5% και 4,4% για το 2021, το 2022 και το 2023, αντίστοιχα.

Η οικονομία ανακάμπτει από την ύφεση που προκλήθηκε από την πανδημία, η οποία έφερε πραγματικό ΑΕΠ 8,25%. συρρίκνωση το 2020. Ελαφρώς μειωμένα έσοδα στο μέλλον, με αναμενόμενη μείωση των πωλήσεων ενέργειας περίπου 3%-4%.

Παροχή:

Αυξημένη ενεργειακή ζήτηση στην Ελλάδα το 2021 και το 2022, ανάκαμψη από το χαμηλό σημείο το 2020 λόγω της πανδημίας.

Αναμένουμε απότομη συρρίκνωση του μεριδίου της ΔΕΗ στην εγχώρια αγορά σε περίπου 60% έως το 2022.

Παραγωγή:

Λιγνιτικές μονάδες σταδιακής κατάργησης με περίπου 2,8 GW παροπλισμένους 2021-2023. Η θέση σε λειτουργία του νέου υπό κατασκευή σταθμού ηλεκτροπαραγωγής, Πτολεμαΐδα V (660 MW) λιγνιτική μονάδα, προγραμματίζεται για το 2022, αλλά η μονάδα θα μετατραπεί σε φυσικό αέριο έως το 2025.

Η δυναμικότητα των ανανεώσιμων πηγών ενέργειας, συμπεριλαμβανομένων των αποβλήτων στην ενέργεια, αυξάνεται σταδιακά από 3,4 GW το 2021 σε σχεδόν 5 GW το 2024, με τις περισσότερες προσθήκες να πραγματοποιούνται μετά το 2024.

Διανομή:

Σταθερά έσοδα από το δίκτυο διανομής με τα τιμολόγια να ισχύουν από τον Απρίλιο του 2021.

EBITDA

Βελτίωση EBITDA με ιδιαίτερα υψηλότερα περιθώρια κέρδους στις δραστηριότητες λιανικής και άλλα μέτρα σχετικά με τους πελάτες (όπως η μείωση των μπόνους χρέωσης).

Μέσος όρος €1,0 δις- €1,1 δις EBITDA αναμένεται το 2021-2023.

Ελεγχόμενη μείωση λειτουργικών δαπανών από έτος σε έτος, με βάση την συγκράτηση κόστους και ψηφιοποίηση, με προσαρμοσμένο περιθώριο EBITDA να κινείται ανοδικά από περίπου 20% το 2021 προς 25%.

Ουδέτερες έως αρνητικές κινήσεις κεφαλαίων κίνησης από μηδέν έως 100 εκατ. ευρώ το 2021-2023, κυρίως λόγω καθυστερήσεων από πληρωμές πελατών.

Καθαρές επενδύσεις ύψους περίπου 550 εκατομμυρίων ευρώ το 2021, 1 δισεκατομμυρίου ευρώ το 2022 και 2,1 δισεκατομμυρίων ευρώ το 2023.

Μετά το 2021 και η Πτολεμαΐδα Ε' που θέτει σε λειτουργία, κατά μέσο όρο, περισσότερο από το 70% αυτού του κεφαλαίου θα προορίζεται για κτιριακές δραστηριότητες παραγωγής ανανεώσιμων πηγών ενέργειας και ρυθμιζόμενες δραστηριότητες διανομής.

Κόστος χρέους περίπου 2,7%-3% κάθε χρόνο.

Χρηματοοικονομική πολιτική:

Χωρίς διανομή μερίσματος.

Αναμένουμε να ξαναρχίσουν τα μερίσματα από το 2024 με πληρωμή μερίσματος 35% και στη συνέχεια να φτάσει στο 35%-55% επί των κερδών.

Υποθέτουμε ότι τα έσοδα 1.312 εκατ. ευρώ που προέρχονται από την πώληση του 49% του ΔΕΔΔΗΕ στη Macquarie πρόκειται να ληφθεί από τη ΔΕΗ στις αρχές του 2022, με το 50% των εσόδων να χρησιμοποιείται για την αποπληρωμή ληξιπρόθεσμων οφειλών στο 2022.

Η βασική μας παραδοχή ενσωματώνει ταμειακές εισροές 1,35 δισ. ευρώ που προέρχονται από την αύξηση κεφαλαίου και η νέα προσφορά μετοχών που πραγματοποιήθηκε στις αρχές Νοεμβρίου.

Ρευστότητα

Εκτιμούμε τη ρευστότητα της ΔΕΗ ως επαρκή, καθώς αναμένουμε ότι οι πηγές ρευστότητας θα υπερβούν τις χρήσεις κατά περισσότερες από 1,2 φορές τους επόμενους 12 μήνες και η εταιρεία επέδειξε ισχυρή πρόσβαση στις κεφαλαιαγορές, διεθνών επενδυτών και ιδιωτικών κεφαλαίων.

Η ρευστότητα είναι σε μεγάλο βαθμό βελτιωμένη χάρη στα 1.275 δισεκατομμύρια ευρώ, συνολική έκδοση ομολόγων (650 εκατ. ευρώ στις 8 Μαρτίου 2021, ακολουθούμενη από έκδοση κεφαλαίου 125 ευρώ εκατ. στις 22 Μαρτίου 2021 και 500 εκατ. ευρώ που εκδόθηκαν στις 21 Ιουλίου 2021) και το κεφάλαιο 1,35 δισ. ευρώ αυξάνουν.

Αναμένουμε ότι οι κύριες πηγές ρευστότητας κατά τους 12 μήνες από τις 30 Σεπτεμβρίου 2021 θα περιλαμβάνουν:

- 240 εκατ. ευρώ διαθέσιμων πιστωτικών γραμμών, συμπεριλαμβανομένων

- 100 εκατ. ευρώ της Τράπεζας Επενδύσεων (ΕΤΕπ) περίπου

- 870 εκατομμύρια ευρώ σε μετρητά διαθέσιμα και

- 1,35 δισ. από την αύξηση μετοχικού κεφαλαίου που έκλεισε τον Νοέμβριο του 2021.

- Έσοδα 1,3 δισ. ευρώ από μερική πώληση του ΔΕΔΔΗΕ θα εισπραχθούν το πρώτο εξάμηνο του 2022. και

- Λειτουργικές ταμειακές ροές προ κεφαλαίου κίνησης 620 εκατ. ευρώ.

Αναμένουμε ότι οι κύριες χρήσεις ρευστότητας κατά την ίδια περίοδο θα περιλαμβάνουν:

- Αποπληρωμή χρέους και πρόωρη αποπληρωμή περίπου 1,1 δισ. ευρώ.

- Εκροή κεφαλαίου κίνησης περίπου 80 εκατ. ευρώ.

- Επενδύσεις ύψους 700 εκατομμυρίων ευρώ. και μερίσματα μειοψηφίας περίπου 20 εκατ. ευρώ.

Δομή κεφαλαίου

Σημειώνουμε ότι, μαζί με την πώληση του ΔΕΔΔΗΕ, το χρέος αφορά πλέον σε έργα δικτύων διανομής (1,4 δισ. ευρώ)και θα ωθηθεί προς τον ΔΕΔΔΗΕ.

Αυτό αποτελείται από 1.256 € της ΕΤΕπ δάνεια και το δάνειο της Τράπεζας Ανάπτυξης Εμπορίου της Μαύρης Θάλασσας ύψους 160 εκατ. ευρώ, τα οποία και τα δύο είναι unsecured και εγγυημένα από το ελληνικό δημόσιο. Σύμφωνα με τις εκτιμήσεις μας, ο δείκτης χρέους ''προτεραιότητας'' θα έχει αύξηση στο 45%, ακόμα κάτω από το όριο του 50%, αλλά σημαντική αύξηση σε σύγκριση με το 3% στις 31 Δεκεμβρίου 2020.

Αναλυτικά συμπεράσματα

Η βαθμολογία έκδοσης «Β+» στα 775 εκατ. ευρώ και στα 500 εκατ. ευρώ senior unsecured.

Τα κοινοπρακτικά δάνεια ύψους 1,036 δισ. ευρώ με τις ελληνικές τράπεζες είναι σύμφωνα με τη μακροπρόθεσμη πιστοληπτική ικανότητα του εκδότη στη ΔΕΗ.

Κι αυτό γιατί δεν θεωρούμε ότι το χρέος είναι διαρθρωτικά μειωμένης εξασφάλισης, αφού περισσότερο από το 50% του χρέους των 4 δισ. ευρώ της εταιρείας εκδίδεται σε επίπεδο ΔΕΗ.

www.worldenergynews.gr