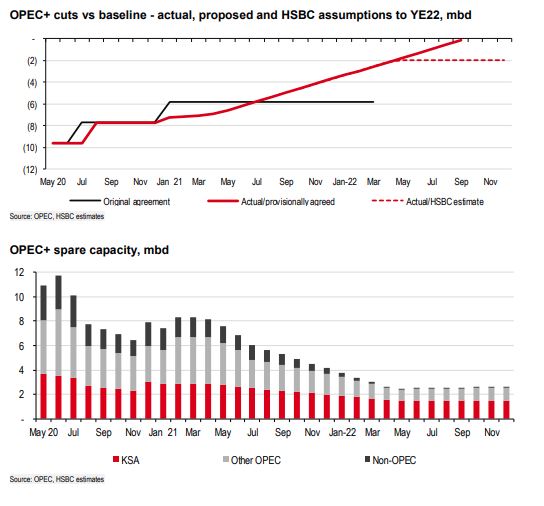

Ο ΟΠΕΚ+ πρόκειται να συνεχίσει να χαλαρώνει τις περικοπές του με ρυθμό 0,4 4mbd/μήνα, όπως κάνει από τον περασμένο Ιούλιο, σύμφωνα με έκθεση της τράπεζας

Από τον Ιανουάριο, 3,4 δισεκατομμύρια ευρώ περικοπών παραμένουν σε ισχύ, αλλά δεν υπάρχουν περιθώρια για περισσότερες για περικοπές πέρα από το 1ο/2ο τρίμηνο χωρίς η αγορά πετρελαίου να αντιμετωπίσει υπερπροσφορά καθ' όλη τη διάρκεια του έτους.

Τα ισοζύγια προσφοράς/ζήτησής της τράπεζας υποδηλώνουν ότι τουλάχιστον 2 εκατομμύρια ονομαστικές περικοπές θα πρέπει να παραμείνουν σε ισχύ όχι μόνο για το υπόλοιπο του 2022, αλλά και για το 2023.

Στην πράξη, σύμφωνα με την έκθεση, οι εναπομείναντες θεωρητικοί περιορισμοί της προσφοράς θα γίνονται όλο και πιο αδιάφοροι στη διάρκεια του έτους καθώς περισσότεροι παραγωγοί του ΟΠΕΚ+ αντιμετωπίζουν περιορισμούς παραγωγικής ικανότητας.

Μέχρι να χαλαρώσουν οι περιορισμοί στα 2mbd, υπολογίζεται ότι θα παραμείνουν μόνο ~3mbd πλεονάζουσας χωρητικότητας, το οποίο αντιστοιχεί στο 3% της ζήτησης και είναι το χαμηλότερο άκρο του ιστορικού εύρους.

Με το ~ 70% αυτής της δυναμικότητας να αντιστοιχεί είτε στη Σαουδική Αραβία είτε στα ΗΑΕ, ένα τέτοιο αποτέλεσμα θα καθιστούσε την τρέχουσα συμφωνία του ΟΠΕΚ+ αρκετά άνευ σημασίας και θα ενίσχυε τη σημασία της σαουδαραβικής προσφοράς στη μακροπρόθεσμη εικόνα.

Ωστόσο, θα μπορούσε επίσης να αφήσει το παγκόσμιο σύστημα όλο και πιο επιρρεπές σε τυχόν κλυδωνισμούς της προσφοράς.

Ελλείψει τέτοιων κλυδωνισμών προσφοράς, η αγορά πετρελαίου φαίνεται επαρκώς εφοδιασμένη το 2022-23 και, ενώ δεν μπορεί να αποκλειστεί περαιτέρω αύξηση των τιμών, δεν πιστεύουμε ότι θα ήταν βιώσιμες εκτός από πολύ βραχυπρόθεσμα.

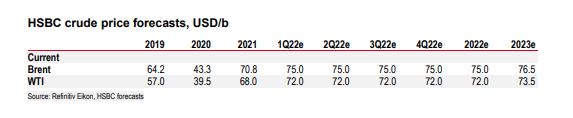

Για αυτόν τον λόγο, η τράπεζα συνεχίζει να προβλέπει ότι η μέση τιμή του Brent θα διαμορφωθεί στα 75 δολάρια/το βαρέλι για το 2022 και θα παραμείνει σταθερή στη συνέχεια. Η αγορά πετρελαίου κινδυνεύει να γίνει πιο σφιχτή μακροπρόθεσμα, καθώς ένας συνδυασμός ρυθμών πτώσης και υποεπενδύσεων επιβαρύνει τη συμβατική προσφορά εκτός ΟΠΕΚ, αλλά δεν αναμένεται ότι αυτό το αποτέλεσμα θα είναι τόσο εμφανές σε όγκους τα επόμενα δύο χρόνια

Καθώς οι περικοπές του ΟΠΕΚ+ συνεχίζονται προοδευτικά, πολλά μέλη του αντιμετωπίζουν περιορισμούς στην παραγωγική τους ικανότητα – ιδίως η Αγκόλα και η Νιγηρία, οι οποίες παρήγαγαν ~ 0,7 βαρέλια ανά ημέρα κάτω από τις κατανομές τους τον Νοέμβριο. Παρόλα αυτά, αναμένεται ότι η συνολική προσφορά του ΟΠΕΚ+ θα φθάσει τα ~38mbd τον Ιανουάριο και αυξημένη κατά 3mbd από τον περασμένο Ιούνιο.

Αύξηση της προσφοράς

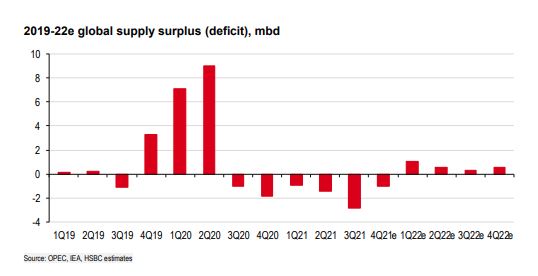

Η αγορά πετρελαίου παρουσίαζε σταθερό έλλειμμα προσφοράς από το 3ο τρίμηνο του 2020, καθώς η προσεκτική προσέγγιση του ΟΠΕΚ+ είχε ως αποτέλεσμα οι αυξήσεις της προσφοράς του ομίλου να καθυστερούν την ανάκαμψη της παγκόσμιας ζήτησης. Ως αποτέλεσμα, ολόκληρο το πλεόνασμα του αποθέματος έχει πλέον εξαλειφθεί. Ωστόσο, οι συνεχιζόμενες αυξήσεις της προσφοράς του ΟΠΕΚ+ σε συνδυασμό με τις εποχιακές επιπτώσεις στη ζήτηση φαίνεται ότι θα οδηγήσουν την αγορά σε υπερπροσφορά το τρέχον τρίμηνο.

Στην πραγματικότητα, η χαλάρωση των περικοπών του ΟΠΕΚ+ θα πρέπει να σταματήσει γύρω στο 2ο τρίμηνο του 22ου (με την προσφορά του ΟΠΕΚ + περίπου 39,5 βαριά ημέρα και περίπου 2 ονομαστικές περικοπές ακόμη σε ισχύ μέχρι τότε) προκειμένου να αποτραπεί η υπερπροσφορά της αγοράς.

Σύμφωνα με την HSBC το 2023 δεν υπάρχουν περιθώρια για περαιτέρω αύξηση της προσφοράς από εκείνα τα μέλη του ΟΠΕΚ+ με διαθέσιμη χωρητικότητα, με την περαιτέρω αύξηση της ζήτησης να αντισταθμίζεται σε μεγάλο βαθμό από την προσφορά εκτός ΟΠΕΚ (κυρίως των ΗΠΑ). Αυτό σημαίνει ότι θα μπορούσαμε να δούμε αύξηση της διαθέσιμης πλεονάζουσας χωρητικότητας, δεδομένων των σχεδίων επέκτασης από την η Σαουδική Αραβία και τα Ηνωμένα Αραβικά Εμιράτα, και οι επιπτώσεις των υψηλότερων τιμών. Πέρα από αυτούς τους παραγωγούς, δύο άλλες χώρες έχουν κρίσιμη σημασία για τις προοπτικές:

Το Ιράκ είναι ο δεύτερος μεγαλύτερος παραγωγός του ΟΠΕΚ, με τρέχουσα παραγωγή 4,3 bd. Είναι επίσης μία από τις τέσσερις χώρες που αναμένεται να έχει ακόμη σημαντική πλεονάζουσα χωρητικότητα μετά τα μέσα του 2022 – περίπου 0,5mbd σύμφωνα με τις εκτιμήσεις της τράπεζας. Το ιστορικό συμμόρφωσης του Ιράκ με τις συμφωνίες του ΟΠΕΚ είναι αναμφισβήτητα μακράν το πιο αδύναμο της ομάδας.

Αναμένεται από τη Σαουδική Αραβία, τα Ηνωμένα Αραβικά Εμιράτα και το Κουβέιτ να είναι αρκετά συνεπείς στην πειθαρχία τους, αλλά οι συνεχιζόμενες αυξήσεις της παραγωγής από το Ιράκ θα μπορούσαν να θέτουν πραγματικούς κινδύνους για τη συνοχή της ομάδας

Το Ιράν έχει ακόμη περισσότερα από 1mbd εξαγωγών αργού που θα μπορούσαν να επιστρέψουν στις αγορές εάν αρθούν οι κυρώσεις. Αν και δεν είναι ορατή η πιθανή χρονική στιγμή που θα συμβεί αυτό, θα απαιτούσε σημαντική προσαρμογή από άλλα μέλη του ΟΠΕΚ εάν δεν ωθούσε την αγορά περαιτέρω σε υπερπροσφορά.

Τιμές

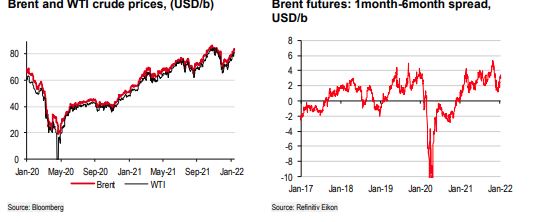

Οι τιμές του αργού ξεκίνησαν δυναμικά τη χρονιά, με το Brent να αυξάνεται πάνω από 80 USD/b για πρώτη φορά από τότε που η Omicron προκάλεσε το sell-off του Νοεμβρίου.

Ενώ ο COVID-19 παραμένει ο κύριος κίνδυνος για τη ζήτηση πετρελαίου, οι ανησυχίες για την Omicron φαίνεται να υποχωρούν. Ωστόσο, σύμφωνα με την HSBC η μηδενική πολιτική COVID-19 στην ηπειρωτική Κίνα θα μπορούσε να είναι ένας υποτιμημένος κίνδυνος για τη ζήτηση πετρελαίου, με πιθανότητα περαιτέρω περιφερειακών περιορισμών και βραδύτερης αύξησης της ζήτησης.

Από την πλευρά της προσφοράς, ενώ η αγορά επικεντρώνεται στην πλεονάζουσα παραγωγική ικανότητα και στο κατά πόσο ο ΟΠΕΚ+ μπορεί πράγματι να επιτύχει τις προγραμματισμένες αυξήσεις της παραγωγής του, υπήρξαν επίσης ορισμένες διακοπές εφοδιασμού που συμβάλλουν στη στήριξη των τιμών στη Βόρεια Αμερική, το Καζακστάν, τον Ισημερινό και τη Λιβύη.

Μαζί με τις τιμές του πρώτου μήνα, τα spreads άρχισαν επίσης να ενισχύονται ξανά από τα πρόσφατα χαμηλά τους, με το spread Brent 6 μηνών/1 μήνα να αυξάνεται πάνω από $2/b τις τελευταίες εβδομάδες. Οι καμπύλες μελλοντικής εκπλήρωσης για το WTI και το Brent βρίσκονται και οι δύο σταθερά σε οπισθοδρόμηση.

Ο πληθωρισμός είναι μια σημαντική ανησυχία για πολλούς επενδυτές το 2022. Μια απότομη άνοδος των τιμών σε όλο το ενεργειακό σύμπλεγμα και τα commodities γενικότερα τροφοδοτούν υψηλότερες προσδοκίες για τον πληθωρισμό. Σε περιόδους αυξανόμενου πληθωρισμού, υπάρχει συχνά ένας βρόχος θετικής ανάδρασης για την ενέργεια, καθώς οι επενδυτές προσπαθούν να αντισταθμίσουν χαρτοφυλάκια και να εκτεθούν σε αυξανόμενες τιμές των εμπορευμάτων. Ωστόσο, οι καθαρές κερδοσκοπικές θέσεις για το Brent ξεκινούν το έτος σε σχετικά χαμηλό επίπεδο, αφήνοντας περιθώρια για μεγαλύτερη ανοδική τιμή εάν οι κερδοσκόποι επιλέξουν να αυξήσουν την έκθεση στην ενέργεια.

Τι περιμένουμε από τον ΟΠΕΚ το 2022

Ο όμιλος OPEC+ έχει χαλαρώσει τις περικοπές του με ρυθμό 0,4mbd/μήνα από τον Ιούλιο του 2021 και έχει επιβεβαιωθεί ότι θα το κάνει ξανά τον Φεβρουάριο. Σύμφωνα με τις εκτιμήσεις της τράπεζας, η αγορά πρόκειται να κινηθεί σε σημαντικό πλεόνασμα το 1ο τρίμηνο, αν και ορισμένες διακοπές προσφοράς στην αρχή του έτους κράτησαν την αγορά σχετικά σφιχτή τις τελευταίες εβδομάδες. Σε κάποιο βαθμό, η αύξηση της παραγωγής ενόψει των αυξανόμενων κρουσμάτων COVID-19 αντανακλά βασικά μέλη του ΟΠΕΚ+ που υποκύπτουν στις πιέσεις των ΗΠΑ και άλλων που θέλουν να αποφύγουν την υπερθέρμανση της αγοράς.

Ωστόσο, υπάρχουν και άλλοι. Ειδικότερα, σύμφωνα με την HSBC ο όμιλος μπορεί να είναι διατεθειμένος να ανεχθεί μια αγορά υπερπροσφοράς το 1ο τρίμηνο, δεδομένου ότι η τεράστια παγκόσμια περίσσεια αποθεμάτων έχει πλέον εξαλειφθεί και υπάρχει η πιθανότητα μιας πιο σφιχτής αγοράς καθώς προχωράμε το 2022. Υπάρχει επίσης το ζήτημα ότι ορισμένες χώρες παράγουν πολύ κάτω από την ποσόστωσή τους λόγω περιορισμών εφοδιασμού, που σημαίνει ότι οι όγκοι έχουν πράγματι αυξηθεί κατά λιγότερο από 0,4 mbd/μήνα.

Πέρα από το 2ο τρίμηνο, η τράπεζα δεν βλέπει περιθώρια για τον ΟΠΕΚ+ να χαλαρώσει τις περικοπές του το 2022 ή ακόμα και το 2023. Σύμφωνα με τις προβλέψεις της, εάν οι ιρανικές εξαγωγές δεν αυξηθούν το 2022, μια ισορροπημένη αγορά θα απαιτούσε προσφορά του ΟΠΕΚ+ κάτω από 40mbd το δεύτερο εξάμηνο.

www.worldenergynews.gr