Θετικές προοπτικές για τη Motor Oil διαπιστώνει η Goldman Sachs δίνοντας σύσταση «buy» για τη μετοχή της έναντι του χαρακτηρισμού «neutral» που είχε δώσει σε προηγούμενη φάση. Οι αναλυτές της Goldman, σε έκθεση του οίκου για τα ευρωπαϊκά διυλιστήρια , εκτιμoύν ότι η Motor Oil, με το σύγχρονο διυλιστήριο, βρίσκεται σε καλή θέση για να επωφεληθεί από την ανάκτηση του περιθωρίου διύλισης. Δίνουν νέα τιμή - στόχο στην μετοχή 19,5 ευρώ.

Στην έκθεσή της η Goldman Sacks τονίζει ότι η βελτίωση των περιθωρίων διύλισης συνεχίστηκε το δεύτερο εξάμηνο του 2021, εκτιμά ωστόσο ότι οι υψηλές τιμές ενέργειας στην Ευρώπη μπορεί να έχουν μία αρνητική επίδραση προσωρινά.

Σε ότι αφορά τα ΕΛΠΕ η σύσταση της Goldman είναι «neutral» από «buy» προηγουμένως, καθώς εκτιμά ότι είναι πιο περιορισμένες οι δυνατότητες αύξησης του μερίσματος, επειδή η μερισματική της απόδοση είναι πλέον στα επίπεδα απόδοσης του μέσου κύκλου. Διατηρούν την τιμή - στόχο στα 7,5 ευρώ ανά μετοχή.

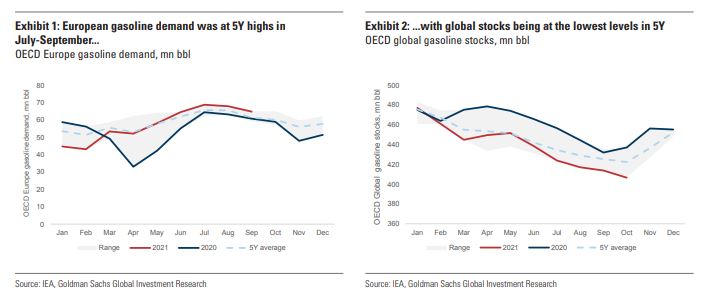

Βενζίνη: Η ζήτηση ανεβαίνει στα μέσα επίπεδα 5ετίας ..ενώ τα αποθέματα πέφτουν στα χαμηλότερα επίπεδα αντίστοιχα

Αναλυτικότερα για την Motor Oil αναφέρει ότι η εταιρία μπορεί να εκμεταλλευτεί την αύξηση των spreads στο "ελαφρύ" και το "βαρύ" πετρέλαιο σε σχέση με το περιθώριο διύλισης και ως εκ τούτου εκτιμά ότι είναι σε θέση να παράγει κατά μέσο όρο απόδοση FCF (Free Cash Flow) περίπου 18% το 2022/23, παρά τις συνεχιζόμενες επενδύσεις στη μονάδα της νάφθας και σε ΑΠΕ. Η εξέλιξη αυτή σε συνδυασμό με την ανάκαμψη κερδών που αναμένεται για την περίοδο 2021-23 εκτιμάται ότι θα μεταφραστεί σε σταδιακή αύξηση των μερισμάτων. Στο πλαίσιο αυτό το μέρισμα ανά μετοχή για τις χρονιές 2021-22-23 της Motor Oil αναμένεται να διαμορφωθεί στα 1,0 €-1,2 €-1,3 €, αντίστοιχα, που σημαίνει μέση μερισματική απόδοση περίπου 9%, μία από τις υψηλότερες αποδόσεις για τα διυλιστήρια της περιοχής.

Αντίστοιχα για τα ΕΛΠΕ, οι αναλυτές της Goldman θεωρούν ότι ο όμιλος βρίσκεται σε καλή θέση για να αξιοποιήσει τη συνεχιζόμενη ανάκαμψη των περιθωρίων διύλισης, δεδομένου ότι η διύλιση είναι η δραστηριότητα που συνεισφέρει τα περισσότερα στα EBITDA του ομίλου. Στο πλαίσιο αυτό αναμένεται αύξηση των EBITDA των ΕΛΠΕ κατά περίπου 2 φορές στο χρονικό διάστημα από το 2020 έως το 2022, αντανακλώντας την ανάκαμψη περιθωρίων και όγκων από τα κατώτερα και εξαιρετικά χαμηλά επίπεδα του 2020.

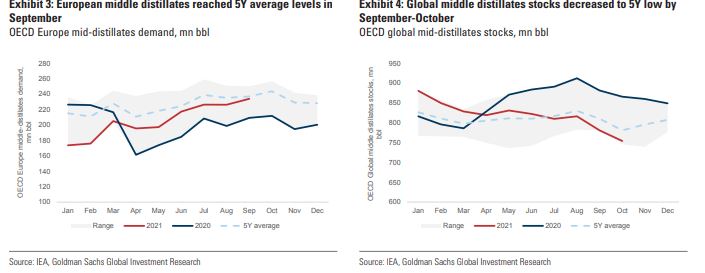

Καύσιμο απόσταξης: Στα μέσα επίπεδα 5ετίας επανήλθε η ζήτηση τον περασμένο Σεπτέμβριο ενώ τα αποθέματα έπεσαν σε χαμηλά 5ετίας

Η ισχυρή παραγωγή FCF και η ανάκαμψη κερδών των ΕΛΠΕ που αναμένεται τα επόμενα χρόνια «θα πρέπει να μεταφραστεί σε αύξηση μερίσματος, κατά την άποψή μας» αναφέρουν οι αναλυτές της Goldman. Ωστόσο εκτιμούν ότι μετά την πρόσφατη σταθεροποίηση της τιμής της μετοχής της εταιρείας, τα Ελληνικά Πετρέλαια θα παρέχουν μέση μερισματική απόδοση για την περίοδο 2022-2023 της τάξης του 8%, η οποία ευθυγραμμίζεται σε γενικές γραμμές με τον ιστορικό μέσο όρο του μεσαίου κύκλου, ύψους 7%. Στο πλαίσιο αυτό η σύσταση από “buy” μετατρέπεται σε “neutral”

Στην έκθεσή της η Goldman Sacks αναφέρει ως κινδύνους- κλειδιά ότι:

- Σημαντικές αλλαγές στα περιθώρια διύλισης/πετροχημικών, πέραν αυτών που αναμένονται, ενδέχεται να οδηγήσουν σε υψηλότερα/χαμηλότερα EBITDA για τα Ελληνικά Πετρέλαια. Αυτό, με τη σειρά του, μπορεί να οδηγήσει σε ισχυρότερη/ασθενέστερη παραγωγή FCF.

- Πληρωμές υψηλότερων/χαμηλών μερισμάτων. Πιθανές θετικές/αρνητικές εκπλήξεις από την πλευρά της παραγωγής/κερδών FCF είναι πιθανό να οδηγήσουν σε υψηλότερη/χαμηλότερη οικονομική ικανότητα, όσον αφορά στην μερισματική πολιτική -

- Οι χαμηλότερες/υψηλότερες κεφαλαιουχικές δαπάνες πιθανότατα μεταφράζονται σε υψηλότερο/χαμηλότερο FCF. Αυτό, με τη σειρά του, οδηγήσει τη διοίκηση της εταιρεία να αποφασίσει να επιστρέψει περισσότερα/λιγότερα μετρητά στους μετόχους με τη μορφή μερισμάτων.

Οι αναθεωρήσεις της προοπτικής κερδοφορίας και μερισμάτων των ευρωπαϊκών διυλιστηρίων

Στους παρακάτω πίνακες έχουμε τις νέες αναθεωρημένες προβλέψεις του οίκου για τις χρονιές 2022 και 2023 βάσει των οποίων γίνονται οι αξιολογήσεις των επενδυτικών κινήσεων.

Για την MOH υπάρχει καθοδική αναθεώρηση το 2022 κατά 4% στα EBITDA στα 632 εκατ και στα κέρδη ανά μετοχή κατά 5,7% στα 3,11 ευρώ με σταθερό μέρισμα 1,20.

Για το 2023 η αναθεώρηση είναι ανοδική στα 717 εκατ για το Ebitda + 8,2%, στα 3,71 ευρώ +9,6% τα κέρδη ανά μετοχή και 1,30 το μέρισμα.

Για τα ΕΛΠΕ η αναθεώρηση είναι καθοδική για τα ΕBITDA κατά 4,9% στα 625 εκατ το 2022 και κατά 10% καθοδική για τα κέρδη ανά μετοχή στα 0,72 ευρώ. Μέρισμα σταθερό στο 0,50 ανά μετοχή.

Για το 2023 ανοδική αναθεώρηση για τα EBITDA κατά 2,6% στα 755 εκατ. για τα κέρδη ανά μετοχή στο -0,6% στα 1,3 ευρώ και σταθερό το μέρισμα στα 0,6 ευρώ ανά μετοχή.

www.worldenergynews.gr