Έως και τα 156 δολάρια το βαρέλι μπορεί να φθάσει η τιμή του Brent το Μάιο του 2022 σύμφωνα με τα σενάρια που εξετάζει μελέτη του Oxford Institute for Energy Studies σχετικά με τις επιπτώσεις στην παγκόσμια αγορά πετρελαίου από την εισβολή της Ρωσίας στην Ουκρανία.

Την μελέτη υπογράφουν ο Ανδρέας Οικονόμου και ο Bassam Fattouh.

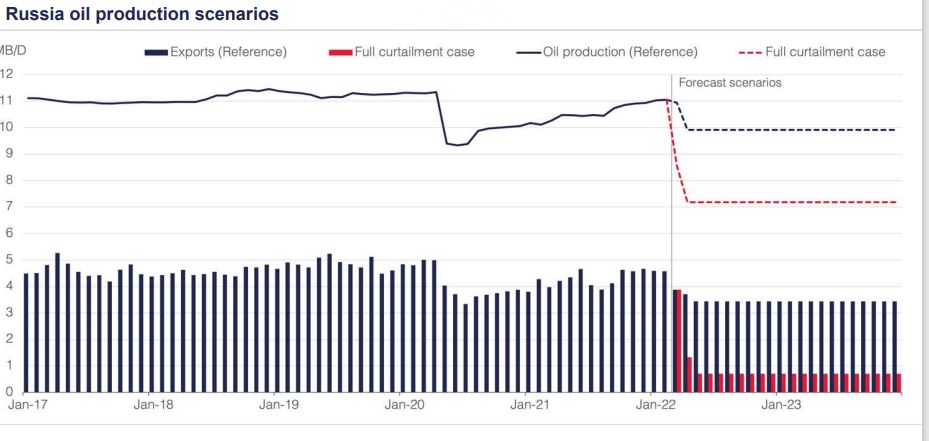

Στην περίπτωση της διακοπής της ρωσικής παραγωγής πετρελαίου η απώλεια εκτιμάται στα 1,1 mb/d έως τον Μάιο του 2022 η οποία μπορεί να φθάσει στα 3,9 mb/d σε περίπτωση πλήρους περικοπής.

Αρκετές ρωσικές εταιρείες πετρελαίου αντιμετωπίζουν περιορισμένη πρόσβαση στο σύστημα Transneft εν μέσω μεγάλου όγκου αποθηκευμένων πετρελαίου, ενώ τα ρωσικά διυλιστήρια μειώνουν τις εκπομπές αργού αναγκάζοντας τις εταιρείες να μειώσουν την παραγωγή.

Και στο θετικό και στο αρνητικό σενάριο ο OPEC+ τηρεί την τρέχουσα συμφωνία του με τις προμήθειες να αυξάνονται σταθερά σε μηνιαία βάση κατά 0,4 – 0,432 mb/d έως τον Σεπτέμβριο του 2022.

Αλλά με τους περισσότερους παραγωγούς του ΟΠΕΚ+ να παράγουν ήδη σχεδόν τη μέγιστη δυναμικότητα, αναμένεται ότι το σύνολο του ΟΠΕΚ+ να μπορεί να επιστρέψει μόνο 1,5 mb/d μεταξύ Μαρτίου και Σεπτεμβρίου 2022, έναντι των δεσμευμένων 2,9 mb/d.

Με την έξοδο από τη συμφωνία του ΟΠΕΚ+ τον Σεπτέμβριο του 2022, το μέγεθος της διαθέσιμης πλεονάζουσας χωρητικότητας φαίνεται να μειώνεται στα 2,4 mb/d.

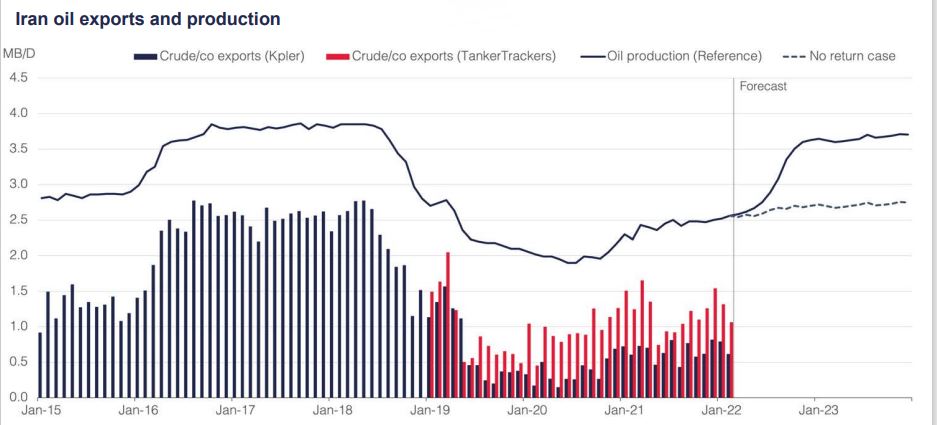

Σύμφωνα με τα σενάρια εάν η παραγωγή πετρελαίου Ιράν επιστρέψει στην αγορά το δεύτερο εξάμηνο του 2022 θα φθάσει φθάνει τα 3,6 mb/d μέχρι το τέλος του έτους, προσθέτοντας σχεδόν1 mb/d μεταξύ Ιουνίου και Δεκεμβρίου 2022 (από 2,7 mb/d). Η ιρανική επιστροφή αναμένεται να είναι σταδιακή με το μεγαλύτερο μέρος των εγκεκριμένων προμηθειών να επιστρέφει εντός 6 μηνών και τα 3,8 mb/d να φθάνουν σε περίοδο 12 μηνών.

Βραχυπρόθεσμες προοπτικές της αγοράς πετρελαίου

Το θετικό σενάριο

Στο βραχυπρόθεσμο σενάριο η τιμή του Brent εκτιμάται κατά μέσο όρο 108,6 $/β το 2022 και 92,4 $/β, με βραχυπρόθεσμη πίεση τιμών να ωθεί το Brent σε $122,7/b το δεύτερο τρίμηνο του 2022 προτού υποχωρήσει σταδιακά από το δεύτερο εξάμηνο και μετά και υποχωρήσεις κάτω από τα $100/b στο τέλος του έτους.

Η αύξηση της παγκόσμιας ζήτησης πετρελαίου αναθεωρείται προς τα κάτω κατά 0,6 mb/d σε 2,6 mb/d το 2022 και κατά 0,5 mb/d σε 1,5 mb/d το 2023, με αποτέλεσμα συνολική διακοπή 1,1 mb/d σε σχέση με την περίπτωση μη διακοπής.

Η ζήτηση του ΟΟΣΑ αναμένεται να χάσει 0,6 mb/d ανάπτυξης έως το 2023, με την Ευρώπη να αντιπροσωπεύει το ήμισυ της συνολικήςδιαταραχή και ζήτηση εκτός ΟΟΣΑ 0,5 mb/d με το μεγαλύτερο μέρος των απωλειών να περιορίζεται το 2023.

Η ζήτηση καυσίμων για τη βιομηχανία αντιπροσωπεύει σχεδόν το ήμισυ των συνολικών απωλειών ζήτησης στο 40%, ακολουθούμενη από τα οδικά καύσιμα και τα αεροπορικά στο 20% το καθένα, και εμπορική/οικιακή χρήση στο 12%

Η ζήτηση ντίζελ στην Ευρώπη δέχεται τεράστιο χτύπημα και αντιπροσωπεύει το 55% του συνολικές απώλειες στην περιοχή.

Στο θετικό σενάριο οι συνθήκες προσφοράς/ζήτησης να εξισορροπούνται μόνο το 2022 κατά 0,15 mb/d, με μικρό πλεόνασμα 0,63 mb/d κτίριο το 2023.

Η στενή πίεση των αποθεμάτων αναμένεται να συνεχιστεί για το μεγαλύτερο μέρος του 2022, με μια μικρή ανακατασκευή προς το τέλος του έτους και επιστροφή των αποθεμάτων του ΟΟΣΑ κοντά στο μέσο όρο τους 2010-2014 έως το δεύτερο εξάμηνο του 2023

Το αρνητικό σενάριο

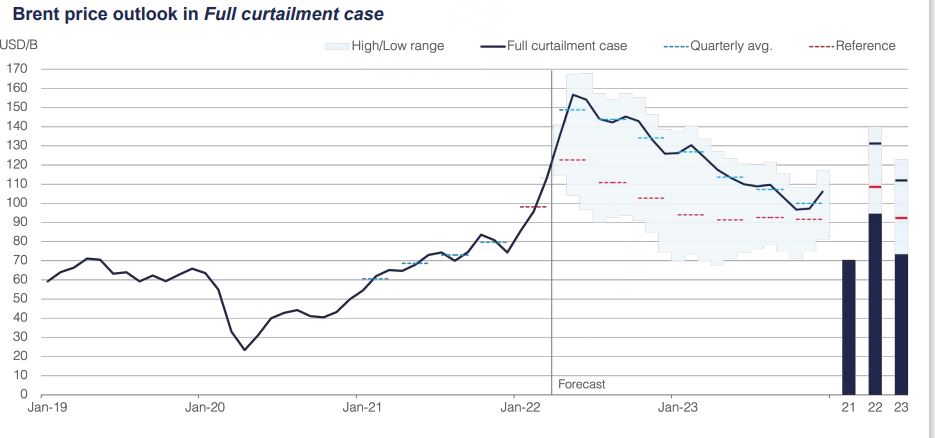

Το Brent κοστίζει κατά μέσο όρο 131,3 $/β. το 2022 και 112 $/β το 2023 αντίστοιχα, φτάνοντας σε μηνιαίο υψηλό των 156,7 $/b τον Μάιο του 2022 και πέφτοντας κάτω από τα $100/b μόνο μέχρι το 4ο τρίμηνο του 2023.

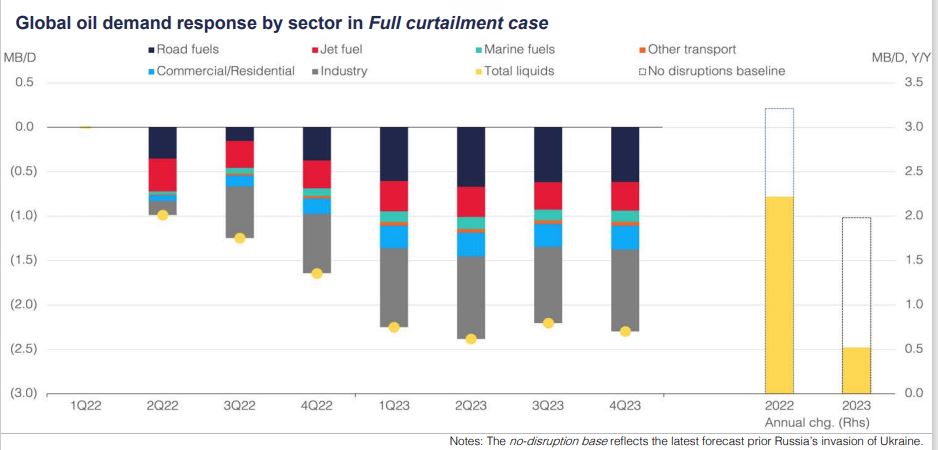

Ο αντίκτυπος της παγκόσμιας ζήτησης πετρελαίου εντείνεται με απώλειες ανάπτυξης που ανέρχονται συνολικά σε 2,5 mb/d έως το 2023, από 1,1 mb/d κάτω από την αναφορά, με ετήσια αύξηση της παγκόσμιας ζήτησης κατά μέσο όρο 2,2 mb/d το 2022 και 0,5 mb/d το 2023.

Ο αντίκτυπος στα αποστάγματα στην Ευρώπη παραμένει τεράστιος και αντιπροσωπεύει το 85% της συνολικής απώλειας στον ΟΟΣΑ

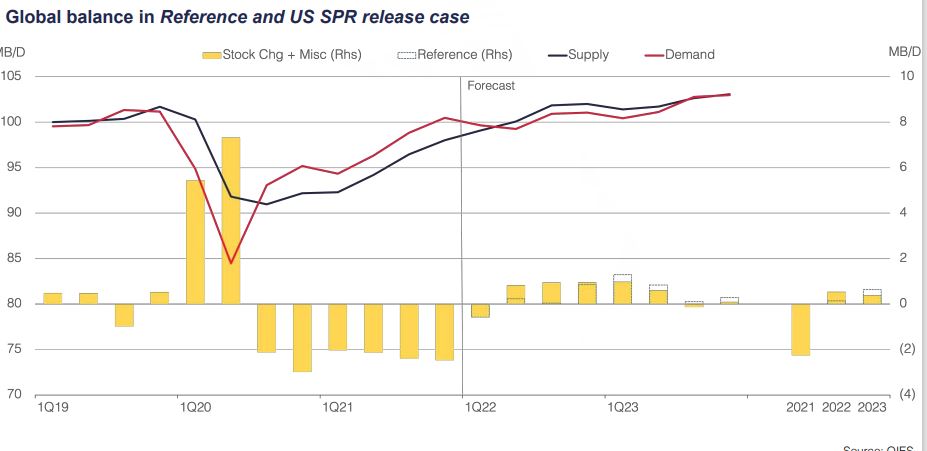

Τα ελλείμματα της αγοράς παραμένουν το 2022 λόγω των διαδοχικών μεγάλων ελλειμμάτων των προηγούμενων τριμήνων και

μέσος όρος -1,1 mb/d για το έτος, πριν η αγορά ισορροπήσει το 2023 σε 0,05 mb/d

Κατά την απελευθέρωση SPR από τις ΗΠΑ η πίεση των τιμών μειώνεται αλλά ο αντίκτυπος είναι βραχύβιος, με το Brent να είναι χαμηλότερο κατά μέσο όρο από τις προβλέψεις της Αναφοράς κατά 5,5 $/β το 2022 και κατά 3,1 $/β το 2023.

Σενάριο αβεβαιότητας

Η αποτυχία της επιστροφής του Ιράν στην αγορά διατηρεί την πίεση των τιμών με το Brent να διατηρείται πάνω από τα $100/b για το 2022 και υποχώρηση μόνο σε ένα εύρος μεταξύ $98/b και $117/b το 2023.

Η πίεση των τιμών διατηρείται επίσης σε μια χαμηλότερη από την αναμενόμενη περίπτωση απόκρισης προσφοράς εκτός ΟΠΕΚ, με το καλύτερο σενάριο για το Brent το 2023 να κινείται κοντά στα $100/b.

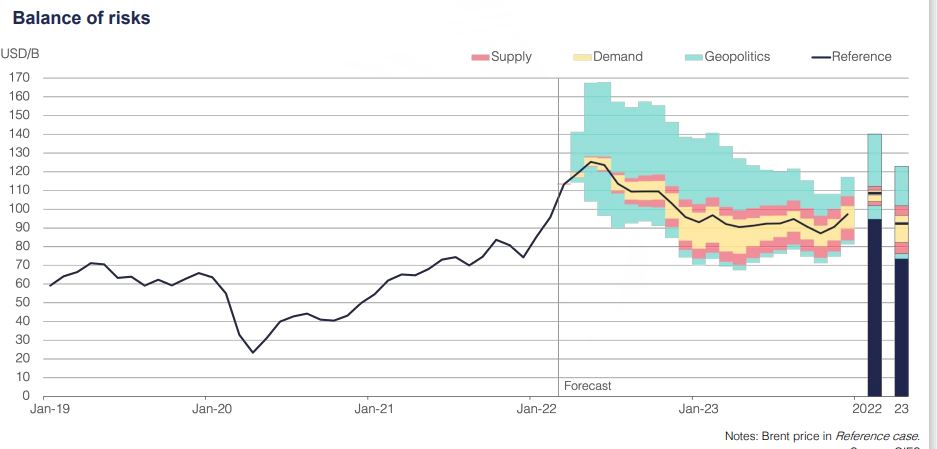

Κερδοσκοπική πίεση υπό τη μορφή προσδοκιών για μεγαλύτερες διαταραχές στον ρωσικό εφοδιασμό από ό,τι αναμενόταν θα μπορούσαν να προσθέσουν έως και $10/b σε μηνιαία βάση βραχυπρόθεσμα με το Brent να φτάνει τα $164,7/b.

Η αστάθεια της τιμής του πετρελαίου εμφανίζεται εξαιρετικά υψηλή και τα δύο έτη, αλλά σταδιακά μειώνεται προς το δεύτερο εξάμηνο του 2023, με ετήσια όρια τιμής Brent κυμαίνονται μεταξύ $95/b και $140/b το 2022 και $74/b και $123/b το 2022.

www.worldenergynews.gr