Πως η Edison καταλήγει στη νέα αποτίμηση για την Μυτιληναίος

Την τιμή - στόχο για την Μυτιληναίος έχει αναθεωρήσει η Edison στα 13 ευρώ με ανάλυσή της που έγινε στις 23 Οκτωβρίου.

Ο οίκος έχει αυξήσει την αποτίμηση του κριτηρίου EV/EBITDA στα 12 ευρώ λόγω ανοδικής αναθεώρησης των προβλέψεων κερδοφορίας αλλά και της αξίας με την δημιουργία των τμημάτων RSD και SES και με βάση το 14 που προκύπτει από το μοντέλο των Discountes Cash Flows, o μέσος όρος προκύπτει στα 13 ευρώ.

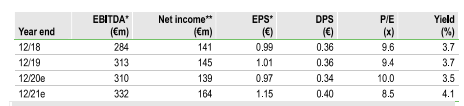

Όπως φαίνεται και από τον παρακάτω πίνακα η εκτιμώμενη κερδοφορία για το 2020 είναι στα 0,97 ευρώ ανά μετοχή, ενώ ανεβαίνει στα 1,15 το 2021 και με μέρισμα στα 0,4 ευρώ.

Παράλληλα όπως αναφέρεται στην ανάλυση η εταιρία σχεδιάζει να διπλασιάσει το EBITDA μέχρι το 2025 με το 40% της κερδοφορίας να προέρχεται από τον ενεργειακό τομέα.

Βασικός άξονας είναι η ανάπτυξη των φωτοβολταϊκών πάρκων ύψους 600MW από το τμήμα Renewable Storage Development τους επόμενους 24 μήνες αλλά αναμένεται να είναι καταλυτική και η συμμετοχή του CCGT στην κερδοφορία από το 2021-22, που θα είναι και από τις ελάχιστες μονάδες στην Ευρώπη, που θα καλύπτει τις νέες περιβαλλοντικές προδιαγραφές.

Οι νέες αναθεωρημένες προβλέψεις της Edison

Η ανάλυση με βάση τα δεδομένα βλέπει βελτίωση για το 2020 των περιθωρίων EBITDA στο 16% από 14% και καθαρής κερδοφορίας στο 7% από 6%.

Το 2021 τα ποσοστά θα είναι αντίστοιχα 15% και 8%.

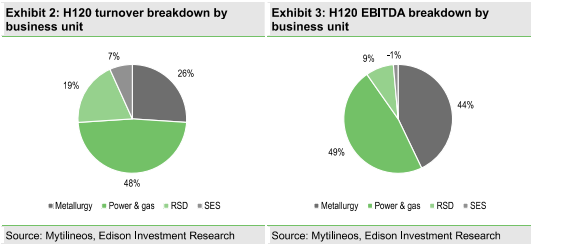

Στα παραπάνω διαγράμματα βλέπουμε ότι η ενέργεια και το νέο τμήμα των ανανεώσιμων- αποθήκευσης έχει καταλάβει το μερίδιο του λέοντος.

Το άθροισμα αξιών των επιμέρους τμημάτων δίνει 2,189 δισ ευρώ

Παράλληλα η ανάλυση ανεβάζει την αξία της επιχείρησης σαν άθροισμα τμημάτων δίνοντας αξία 760 εκατ ευρώ στο Αλουμίνιο της Ελλάδος,1 δισ στον ενεργειακό τομέα που περιλαμβάνει εργοστάσια φυσικού αερίου, χαρτοφυλάκιο αιολικών και χονδρική φυσικού αερίου.

Επίσης 347 εκατ από τους κλάδους Renewable Storage Development και Sustianable Engineering Solutions.

To δεύτερο τμήμα αφορά κατασκευές, θερμικά, διαχείριση στερεών και υγρών αποβλήτων, υβριδκά και εκτός δικτύου έργα και φυσικά το νέο κλάδο του υδρογόνου.

Σημειώνεται ότι η Μυτιληναίος θα υπογράψει το έργο των 150 εκατ ευρώ που αφορά την σύνδεση Ακτίου - Αμβρακίας.

Με αυτά τα δεδομένα η εταιρία αξίζει 2,189 δισ και έχει σχέση με το EBITDA 7,1.

Η τιμή προσδιορίζεται στα 12 ευρώ για την μετοχή.

www.worldenergynews.gr

Ο οίκος έχει αυξήσει την αποτίμηση του κριτηρίου EV/EBITDA στα 12 ευρώ λόγω ανοδικής αναθεώρησης των προβλέψεων κερδοφορίας αλλά και της αξίας με την δημιουργία των τμημάτων RSD και SES και με βάση το 14 που προκύπτει από το μοντέλο των Discountes Cash Flows, o μέσος όρος προκύπτει στα 13 ευρώ.

Όπως φαίνεται και από τον παρακάτω πίνακα η εκτιμώμενη κερδοφορία για το 2020 είναι στα 0,97 ευρώ ανά μετοχή, ενώ ανεβαίνει στα 1,15 το 2021 και με μέρισμα στα 0,4 ευρώ.

Παράλληλα όπως αναφέρεται στην ανάλυση η εταιρία σχεδιάζει να διπλασιάσει το EBITDA μέχρι το 2025 με το 40% της κερδοφορίας να προέρχεται από τον ενεργειακό τομέα.

Βασικός άξονας είναι η ανάπτυξη των φωτοβολταϊκών πάρκων ύψους 600MW από το τμήμα Renewable Storage Development τους επόμενους 24 μήνες αλλά αναμένεται να είναι καταλυτική και η συμμετοχή του CCGT στην κερδοφορία από το 2021-22, που θα είναι και από τις ελάχιστες μονάδες στην Ευρώπη, που θα καλύπτει τις νέες περιβαλλοντικές προδιαγραφές.

Οι νέες αναθεωρημένες προβλέψεις της Edison

Η ανάλυση με βάση τα δεδομένα βλέπει βελτίωση για το 2020 των περιθωρίων EBITDA στο 16% από 14% και καθαρής κερδοφορίας στο 7% από 6%.

Το 2021 τα ποσοστά θα είναι αντίστοιχα 15% και 8%.

Στα παραπάνω διαγράμματα βλέπουμε ότι η ενέργεια και το νέο τμήμα των ανανεώσιμων- αποθήκευσης έχει καταλάβει το μερίδιο του λέοντος.

Το άθροισμα αξιών των επιμέρους τμημάτων δίνει 2,189 δισ ευρώ

Παράλληλα η ανάλυση ανεβάζει την αξία της επιχείρησης σαν άθροισμα τμημάτων δίνοντας αξία 760 εκατ ευρώ στο Αλουμίνιο της Ελλάδος,1 δισ στον ενεργειακό τομέα που περιλαμβάνει εργοστάσια φυσικού αερίου, χαρτοφυλάκιο αιολικών και χονδρική φυσικού αερίου.

Επίσης 347 εκατ από τους κλάδους Renewable Storage Development και Sustianable Engineering Solutions.

To δεύτερο τμήμα αφορά κατασκευές, θερμικά, διαχείριση στερεών και υγρών αποβλήτων, υβριδκά και εκτός δικτύου έργα και φυσικά το νέο κλάδο του υδρογόνου.

Σημειώνεται ότι η Μυτιληναίος θα υπογράψει το έργο των 150 εκατ ευρώ που αφορά την σύνδεση Ακτίου - Αμβρακίας.

Με αυτά τα δεδομένα η εταιρία αξίζει 2,189 δισ και έχει σχέση με το EBITDA 7,1.

Η τιμή προσδιορίζεται στα 12 ευρώ για την μετοχή.

www.worldenergynews.gr