Τα funds σπεύδουν να ανταποκριθούν στο νέο ρυθμιστικό καθεστώς της Ευρώπης - Οι εταιρείες κεφαλαίων λένε ότι είναι ασαφείς οι ορισμοί του SFDR

Ο κανονισμός της ΕΕ για τη βιώσιμη δημοσιοποίηση χρηματοδότησης (SFDR) είναι μια προσπάθεια διαφάνειας για τους επενδυτές που επικεντρώνονται σε περιβαλλοντικά, κοινωνικά και θέματα διακυβέρνησης (ESG), αλλά οι διαχειριστές κεφαλαίων λένε ότι ο ορισμός της βιωσιμότητας είναι πολύ ασαφής και έχει δημιουργήσει σύγχυση σχετικά με το τι κάνει την διαφορά.

Παράδειγμα το Allianz Global Water (ALVG.DE). Επενδύει ενεργά σε εταιρείες που βελτιώνουν την παροχή, τη διαχείριση και την ποιότητα του νερού και διατίθεται σύμφωνα με το άρθρο 8 του SFDR, πράγμα που σημαίνει ότι είναι ένα ταμείο που προωθεί «μεταξύ άλλων χαρακτηριστικών, περιβαλλοντικών ή κοινωνικών χαρακτηριστικών ή συνδυασμό αυτών των χαρακτηριστικών".

Το Legal & General Investment Management's (LGIM) του άρθρου 8 με ανταλλαγή κεφαλαίων (ETF).

Το L & G UK Equity UCITS ETF παρακολουθεί τον Solactive Core United Kingdom Large & Mid Cap Index, ο οποίος εξαιρεί τα ανθρακορυχεία και τις εταιρείες που κατασκευάζουν όπλα όπως βόμβες διασποράς ή έχουν παραβιάσει τις αρχές του ΟΗΕ για εταιρικές αξίες.

Οι κορυφαίες 10 συμμετοχές του είναι ίδιες με εκείνες για τα κεφάλαια L&G που παρακολουθούν τον δείκτη FTSE 100 όσους δεν φέρουν την ετικέτα του άρθρου 8 και περιλαμβάνουν τους κολοσσούς πετρελαίου BP και Royal Dutch Shell, Rio Tinto και British American Tobacco.

Η L&G είπε ότι το fund θεωρήθηκε άρθρο 8 επειδή προάγει χαρακτηριστικά βιωσιμότητας εφαρμόζοντας το LGIM's Future World Protection List και αυτό ήταν ένα «δεσμευτικό στοιχείο» της επενδυτικής διαδικασίας.

Bιώσιμα προϊόντα

Οι νέοι κανόνες της ΕΕ έχουν πυροδοτήσει μια ορμή από τις επιχειρήσεις επενδύσεων να δημιουργήσουν προϊόντα ως βιώσιμα καθώς επιδιώκουν να αποκτήσουν ένα μερίδιο της ανθηρής αγοράς των αειφόρων αμοιβαίων κεφαλαίων που έφτασαν στο ρεκόρ των 2,3 τρισεκατομμυρίων δολαρίων το δεύτερο τρίμηνο.

Από τις 10 Μαρτίου, οι κανόνες τοποθέτησαν αυτόματα όλα τα επενδυτικά κεφάλαια στη γενική κατηγορία του άρθρου 6.

Οι διαχειριστές θα μπορούσαν στη συνέχεια να τα αναβαθμίσουν στο άρθρο 8 ή στο άρθρο 9 που αφορά προϊόντα με ρητό βιώσιμο επενδυτικό στόχο. Ο επενδυτικός κλάδος έχει ονομάσει τα κεφάλαια του άρθρου 8 "ανοιχτό πράσινο" και το άρθρο 9 "σκούρο πράσινο", αν και οι κανονισμοί της ΕΕ δεν χρησιμοποιούν αυτούς τους όρους.

Εκπρόσωπος της Ευρωπαϊκής Επιτροπής δήλωσε ότι οι κανόνες σχεδιάστηκαν για να διασφαλίσουν ότι τα κεφάλαια είναι διαφανή σχετικά με τη βιωσιμότητα των προϊόντων, ώστε οι επενδυτές να μπορούν να κάνουν επιλογές και δεν ήταν σύστημα επισήμανσης.

Το Reuters ζήτησε από 20 από τα μεγαλύτερα ταμεία ταμείου για μια λίστα με τα προϊόντα που εμπορεύονται ως άρθρο 8 ή 9. Μια ανάλυση των κεφαλαίων των 14 επιχειρήσεων που απάντησαν δείχνει ότι ορισμένα προϊόντα του άρθρου 8 έχουν περιορισμένους ισχυρισμούς για βιωσιμότητα, όπως αυτά που παρακολουθούν συμβατικούς δείκτες μετοχών και ομολόγων, επενδύουν σε ορυκτά καύσιμα ή αγοράζουν χρέη από χώρες με ασθενή πρότυπα ESG όπως η Σαουδική Αραβία και Νιγηρία.

Ορισμένες απαιτήσεις εξαρτώνται από κεφάλαια εξαιρουμένων των κινητών αξιών που δεν θα είχαν αγοράσει ούτως ή άλλως, με βάση τον δείκτη που παρακολουθούν. Για ορισμένους στον κλάδο αυτό αντιπροσωπεύει το λεγόμενο «πράσινο πλύσιμο», όπου τα οφέλη μιας επιχείρησης ή περιουσιακού στοιχείου είναι υπερβολικά για να προσελκύσουν επενδυτές περιβαλλοντικά ευαισθητοποιημένους.

Ο Hortense Bioy, διευθυντής έρευνας βιωσιμότητας στο Morningstar, δήλωσε ότι τα funds του άρθρου 8 κυμαίνονταν από πράσινα με βάση το κλίμα έως «πολύ, πολύ ανοιχτό πράσινο», εξαιρουμένων μερικών μόνο επιχειρήσεων.

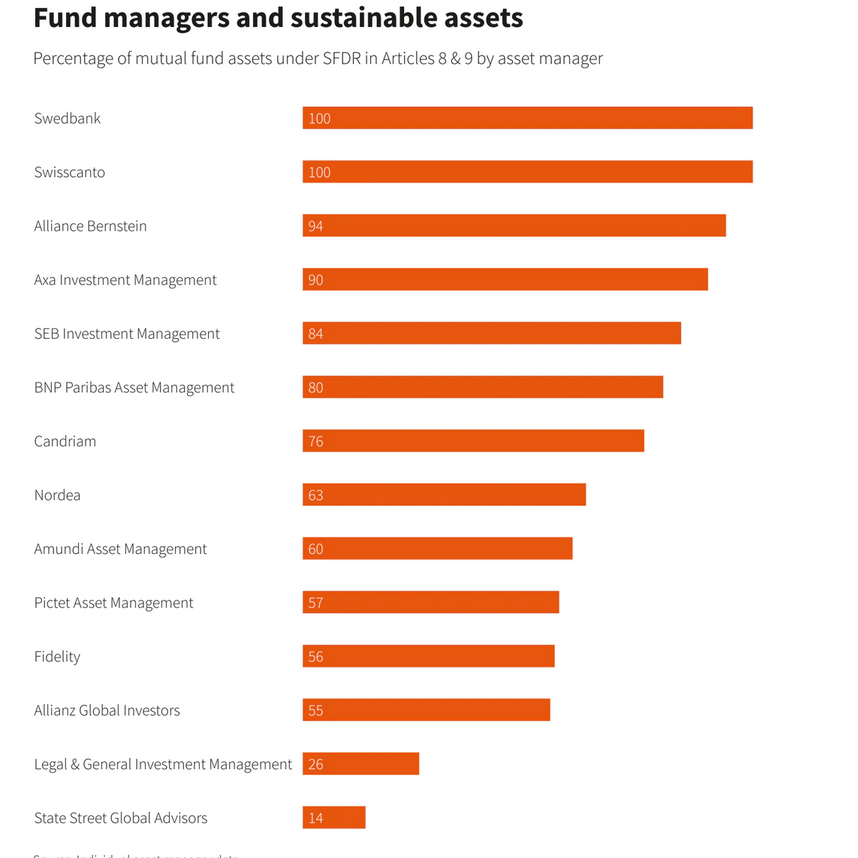

Οι ειδικοί του κλάδου λένε ότι κανένας από τους διαχειριστές περιουσιακών στοιχείων δεν παραβιάζει κανόνες. Οι διαχειριστές καθορίζουν μόνοι τους ποιο άρθρο θα εφαρμόσουν και οι Βρυξέλλες δεν ελέγχουν αν τα claims είναι δικαιολογημένα. Η ανάλυση του Reuters δείχνει ότι ορισμένοι διαχειριστές είναι πιο πιθανό να χαρακτηρίσουν τα κεφάλαια ως βιώσιμα. Δύο από τις μεγαλύτερες ευρωπαϊκές εταιρείες, η Alliance Bernstein και η AXA Investment Management, κατατάσσουν εννέα στα 10 ευρώ περιουσιακών στοιχείων που διαχειρίζονται στο πλαίσιο του SFDR ως Άρθρο 8 ή 9, σύμφωνα με τα στοιχεία που παρείχαν στο Reuters.

Άλλοι όπως η Pictet Asset Management και η Allianz Global Investors τοποθετούν λίγο περισσότερο από το ήμισυ των σχετικών περιουσιακών στοιχείων τους σε αυτές τις κατηγορίες, σύμφωνα με τα στοιχεία τους.

Τι δείχνουν τα στοιχεία

Τα στοιχεία της Morningstar που δημοσιεύθηκαν τον Ιούλιο δείχνουν ότι το ένα τρίτο των περιουσιακών στοιχείων που υπάγονται στο SFDR χρεώνονται πλέον ως άρθρο 8 ή 9, με τα προϊόντα του άρθρου 6 να εξαφανίζονται από τους καταλόγους συστάσεων που έστειλαν επενδυτικοί σύμβουλοι σε ιδιώτες επενδυτές.

Πολλά funds του άρθρου 8 έχουν σαφή κριτήρια βιωσιμότητας, όπως στρατηγικές που επενδύουν σε επιχειρήσεις με τον χαμηλότερο αντίκτυπο άνθρακα στους τομείς τους ή όπως το ταμείο της Allianz για το νερό.

Για άλλους, αυτό δεν συμβαίνει πάντα. Το Cleome Index Europe Equities της Candriam είναι ένα άλλο προϊόν του άρθρου 8. Παρακολουθεί τον δείκτη MSCI Europe αλλά αποκλείει εταιρείες που δεν συμμορφώνονται με τις αρχές του ΟΗΕ. Οι κριτικοί λένε ότι τέτοιες εξαιρέσεις είναι πολύ περιορισμένες. Όταν ζητήθηκε ένα παράδειγμα, η Candriam δεν επεσήμανε καμία εταιρεία που απομακρύνθηκε από τον κατάλογο των Ηνωμένων Εθνών που είναι επίσης μέρος του MSCI Europe. Οι κορυφαίες 10 συμμετοχές του fund Candriam αντιγράφουν τον δείκτη. Ένας εκπρόσωπος της Candriam είπε ότι εφαρμόζει εξαιρέσεις και σε εταιρείες που εμπλέκονται ουσιαστικά σε όπλα, καπνό και θερμικό άνθρακα και το μετοχικό κεφάλαιο Cleome χρησιμοποιεί ανάλυση ESG σε σχέση με το σημείο αναφοράς, δικαιολογώντας το άρθρο 8.

Η ανάλυση του Morningstar δείχνει ότι ένα στα τέσσερα ταμεία του άρθρου 8 έχει έκθεση σε εταιρείες που εμπλέκονται σε όπλα και ένα στα πέντε στον καπνό.

Το ένα τρίτο των κεφαλαίων του άρθρου 8 και του 9 έχουν περισσότερο από 5% έκθεση σε εταιρείες ορυκτών καυσίμων.

www.worldenergynews.gr