Σχετικά Άρθρα

Kαλώδιο με θερμό επεισόδιο; Ανοιχτά όλα τα σενάρια

Rebound σε ΧΑ και Ευρώπη ενόψει μείωσης επιτοκίων της Fed

Όπως έγραφε το WEN το πρωί, οι αγορές επαναφέρουν την αισιόδοξη προοπτική της μείωσης επιτοκίων από τη Fed τον Σεπτέμβριο.

Στις τράπεζες, τη μεγαλύτερη άνοδο καταγράφουν Αlpha Bank +2% και Εθνική +1,9% και ακολουθούν Πειραιώς +0,50% από +3,12% υψηλό ημέρας και Eurobank +0,10% από +2,87%.

Στα μη τραπεζικά blue chips, απώλειες καταγράφουν ΔΕΗ -0,90%, Aktor -0,80%...ενώ ανοδικά ξεχωρίζουν Viohalco +1,4% και ΟΤΕ +1%.

Στο πεδίο των εξαμηνιαίων αποτελεσμάτων, την Τετάρτη (3/9) ανακοινώνουν τις οικονομικές τους επιδόσεις ο ΟΠΑΠ, η Quest και η Trade Estates και την Πέμπτη (4/9) η Ideal Holdings. Στην αποκοπή μερισμάτων προχωρούν την Τρίτη 2 Σεπτεμβρίου η ΑΒΑΞ (€0,07 ανά μετοχή) και η Μπλε Κέδρος (€0,05 ανά μετοχή). Για την Παρασκευή είναι προγραμματισμένη η αξιολόγηση της ελληνικής οικονομίας από την DBRS, με τον καναδικό οίκο να βαθμολογεί τη χώρα με «BBB» και σταθερές προοπτικές (trend). Την ίδια μέρα (5 Σεπτεμβρίου) θα δοθούν στη δημοσιότητα τα προσωρινά στοιχεία της ΕΛΣΤΑΤ για το ΑΕΠ β’ τριμήνου.

Οι ενεργειακές μετοχές έκλεισαν ως εξής:

Η Metlen ενισχύθηκε 0,36% στα 55 ευρώ, με όγκο συναλλαγών 110.512, κεφαλαιοποίηση 7,866 δις, υψηλό ημέρας στα 55,35 και χαμηλό στα 54,55.

H ΔΕΗ υποχώρησε 1,12% στα 14,12 ευρώ με όγκο συναλλαγών 262.564, κεφαλαιοποίηση 5,214 δισ., υψηλό ημέρας στα 14,34 και χαμηλό στα 14,05.

Η Motor Oil ενισχύθηκε 0,95% στα 25,42 ευρώ με όγκο συναλλαγών 70498, κεφαλαιοποίηση 2,816 δισ., υψηλό ημέρας στα 25,48 και χαμηλό στα 25,02.

Ο AΔMHE υποχώρησε 0,88% στα 3,38 ευρώ με όγκο συναλλαγών 96.332, κεφαλαιοποίηση 784 εκατ., υψηλό ημέρας στα 3,445 και χαμηλό στα 3,375.

Τα ΕΛΠΕ υποχώρησαν 1,75% στα 8,44 ευρώ με όγκο συναλλαγών 368.552, κεφαλαιοποίηση 2,579 δισ., υψηλό ημέρας στα 8,61 και χαμηλό στα 8,41.

Η Cenergy Holding υποχώρησε 0,18% στα 10,88 ευρώ με όγκο συναλλαγών 160.486, κεφαλαιοποίηση 2,310 δισ., υψηλό ημέρας στα 10,9 και χαμηλό στα 10,74.

Η ΓΕΚ ΤΕΡΝΑ υποχώρησε 0,89% στα 22,2 ευρώ με όγκο συναλλαγών 71.081, κεφαλαιοποίηση 2,295 δισ., υψηλό ημέρας στα 22,52 και χαμηλό 21,98.

Η ΒΙΟΧΑΛΚΟ υποχώρησε 1,23% στα 6,6 ευρώ με όγκο συναλλαγών 197.579, κεφαλαιοποίηση 1,710 δισ., υψηλό ημέρας στα 6,65 και χαμηλό 6,44.

Η ΕΛΧΑ υποχώρησε 2,57% στα 2,65 ευρώ με όγκο συναλλαγών 183.438, κεφαλαιοποίηση 994 εκατ., υψηλό ημέρας στα 2,755 και χαμηλό 2,65.

Η ΤΙΤΑΝ ενισχύθηκε 0,13% στα 37,15 ευρώ με όγκο συναλλαγών 46.591, κεφαλαιοποίηση 2,909 δισ., υψηλό ημέρας στα 37,4 και χαμηλό 36,95.

Η ΕΛΛΑΚΤΩΡ υποχώρησε 1,43% στα 1,376 ευρώ με όγκο συναλλαγών 182.178, κεφαλαιοποίηση 479 εκατ., με υψηλό ημέρας στα 1,412 και χαμηλό 1,368.

Η Quest ενιχύθηκε 0,79% στα 7,64 ευρώ με 13.071 συναλλαγές, κεφαλαιοποίηση 819 εκατ., με υψηλό ημέρας στα 7,64 και χαμηλό 7,48.

Η Alter Ego (AEM) ενισχύθηκε 0,69% στα 5,84 ευρώ με 94.090 συναλλαγές, κεφαλαιοποίηση 339 εκατ., με υψηλό ημέρας στα 5,855 και χαμηλό 5,73.

Η ΑΒΑΞ υποχώρησε 0,83% στα 2,4 ευρώ με 297.734 συναλλαγές, κεφαλαιοποίηση 355 εκατ., με υψηλό ημέρας στα 2,47 και χαμηλό 2,375.

Η ΑΚΤΟΡ ενισχύθηκε 0,78% στα 7,8 ευρώ με 212.167 συναλλαγές, κεφαλαιοποίηση 1,591 εκατ., με υψηλό ημέρας στα 7,81 και χαμηλό 7,7.

Πέντε σημεία-κλειδιά για τις αγορές την εβδομάδα που ξεκινά: Απόφαση για δασμούς, κρίσιμα στοιχεία απασχόλησης και εταιρικά αποτελέσματα

Καθώς η εβδομάδα των αγορών ξεκινά με μειωμένη δραστηριότητα λόγω αργίας στις ΗΠΑ, οι επενδυτές στρέφουν την προσοχή τους σε μια σειρά από καθοριστικά γεγονότα και δεδομένα που θα μπορούσαν να επηρεάσουν τη νομισματική πολιτική, τα επιτόκια και το παγκόσμιο εμπόριο. Στο επίκεντρο βρίσκονται η νομική μάχη για τους δασμούς της εποχής Τραμπ, τα νεότερα στοιχεία για την απασχόληση, οι δείκτες επιχειρηματικής δραστηριότητας, η έκθεση Beige Book της Fed και τα εταιρικά αποτελέσματα κολοσσών όπως η Broadcom και η Salesforce.

1. Δικαστική απόφαση για τους δασμούς Τραμπ

Η αγορά παρακολουθεί στενά την εξέλιξη της νομικής διαμάχης για τους δασμούς που είχε επιβάλει η κυβέρνηση Τραμπ, η οποία βασίστηκε σε εξαιρετικές εκτελεστικές εξουσίες για την εφαρμογή εισαγωγικών φόρων. Το Ομοσπονδιακό Εφετείο απέρριψε τους εν λόγω δασμούς την Παρασκευή, σε μια απόφαση που αναμένεται να έχει ευρύτερες εμπορικές και πολιτικές προεκτάσεις. Η κυβέρνηση έχει προθεσμία μέχρι τα μέσα Οκτωβρίου για να ασκήσει έφεση στο Ανώτατο Δικαστήριο, κάτι που θεωρείται πιθανό, με δεδομένη την πλειοψηφία των συντηρητικών δικαστών. Επενδυτές εξετάζουν ήδη τις πιθανές επιπτώσεις στην αγορά ομολόγων, ιδίως αν απαιτηθεί η επιστροφή δασμολογικών εσόδων.

2. Κρίσιμα στοιχεία για την αγορά εργασίας

Το επίκεντρο της οικονομικής επικαιρότητας θα είναι η έκθεση για την αγορά εργασίας στις ΗΠΑ, η οποία ανακοινώνεται την Παρασκευή και θα αποτελέσει έναν από τους τελευταίους «κρίκους» πριν από την απόφαση της Fed για τα επιτόκια στα μέσα Σεπτεμβρίου. Η προηγούμενη έκθεση για τον Ιούλιο είχε προκαλέσει έντονη συζήτηση λόγω χαμηλότερων του αναμενόμενου προσλήψεων και σημαντικών υποβαθμίσεων στα παλαιότερα στοιχεία, που οδήγησαν ακόμη και στην απομάκρυνση του επικεφαλής της στατιστικής υπηρεσίας. Οι εκτιμήσεις για τον Αύγουστο κάνουν λόγο για μόλις 74.000 νέες θέσεις εργασίας, γεγονός που ενισχύει τα σενάρια για μείωση επιτοκίων από τη Fed, με τις αγορές να προεξοφλούν πιθανότητα άνω του 87% για μια μείωση κατά 25 μονάδες βάσης.

3. Δείκτες του ISM για μεταποίηση και υπηρεσίες

Σημαντικές ενδείξεις για την υγεία της αμερικανικής οικονομίας θα δώσουν και οι δείκτες PMI του Institute for Supply Management. Ο μεταποιητικός δείκτης για τον Αύγουστο αναμένεται στο 48,9 (από 48,0), ενώ ο δείκτης υπηρεσιών αναμένεται στο 50,5 (από 50,1). Τιμές κάτω του 50 υποδηλώνουν συρρίκνωση. Η μεταποίηση έχει συρρικνωθεί για πέντε συνεχόμενους μήνες, με τις προσλήψεις στον κλάδο να πέφτουν στο χαμηλότερο επίπεδο πενταετίας. Οι υπηρεσίες, που αντιστοιχούν σε πάνω από τα δύο τρίτα του ΑΕΠ, έχουν επίσης σταθεροποιηθεί χωρίς σαφή δυναμική.

4. Έκθεση Beige Book της Fed

Την Τετάρτη αναμένεται η νέα έκδοση της έκθεσης Beige Book της Ομοσπονδιακής Τράπεζας των ΗΠΑ, που συγκεντρώνει ποιοτικά στοιχεία από όλες τις περιφέρειες της Fed. Η προηγούμενη έκθεση, τον Ιούλιο, κατέγραψε εκτεταμένες ανησυχίες για συνεχιζόμενες πληθωριστικές πιέσεις και αύξηση του κόστους, ενώ πολλές επιχειρήσεις ανέβαλαν αποφάσεις για προσλήψεις ή απολύσεις λόγω αβεβαιότητας για τους δασμούς. Η τρέχουσα έκδοση θεωρείται κομβική ενόψει της συνεδρίασης του Σεπτεμβρίου.

5. Broadcom και Salesforce στο προσκήνιο των αποτελεσμάτων

Η Broadcom θα ανακοινώσει τα τριμηνιαία της αποτελέσματα αυτή την εβδομάδα, προσφέροντας ενδείξεις για τη δυναμική των επενδύσεων στην τεχνητή νοημοσύνη, μετά τις απογοητευτικές προβλέψεις της Nvidia. Η προσοχή στρέφεται επίσης στη Salesforce, με τους αναλυτές να βλέπουν τα αποτελέσματά της ως κρίσιμη δοκιμασία για τον κλάδο λογισμικού, ο οποίος βρίσκεται υπό πίεση από τον φόβο υποκατάστασης λόγω της AI. Παρότι οι επενδυτές δείχνουν να απομακρύνονται από τον τομέα της τεχνητής νοημοσύνης, οι προσδοκίες για τις παραδοσιακές πλατφόρμες λογισμικού παραμένουν υψηλές.

Goldman Sachs: Bullish για τις ευρωπαϊκές μετοχές

Περαιτέρω ανοδική πορεία για τις ευρωπαϊκές μετοχές βλέπει η Goldman Sachs, με ώθηση από τη βελτίωση της ευρωπαϊκής οικονομικής ανάπτυξης, τις ισχυρές μερισματικές αποδόσεις, την αύξηση των επενδύσεων και το story των δημοσιονομικών υποδομών, μεταξύ άλλων.

Ειδικότερα, όπως σημειώνει σε σημερινή της έκθεση η Goldman, οι ευρωπαϊκές μετοχές είχαν ένα εξαιρετικό ξεκίνημα του έτους, επωφελούμενες από τη χαμηλή ακόμα τοποθέτηση των επενδυτών, τη σχετικά χαμηλή αποτίμησή τους και μια δραματική αλλαγή στη δημοσιονομική πορεία της Γερμανίας.

Ωστόσο, από τον Μάρτιο, ο πανευρωπαϊκός δείκτης STOXX Europe έχει κινηθεί «πλάγια» λόγω των δασμολογικών ειδήσεων και της απογοητευτικής εικόνας των αποτελεσμάτων εταιρικής κερδοφορίας, όπως επισημαίνει η Goldman Sachs.

Όπως επισημαίνει η Goldman Sachs, ο δείκτης P/E του STOXX Europe στο 14,4x βρίσκεται σε σχετικά υψηλά επίπεδα έναντι του ιστορικού μέσου όρου του.

Ωστόσο, η σύγκριση των ευρωπαϊκών μετοχών με τα spreads κρατικών ομολόγων, τα spreads των εταιρικών ομολόγων ή με τις αμερικανικές μετοχές υποδηλώνει ότι παραμένουν ένα από τα λιγότερο ακριβά assets διεθνώς.

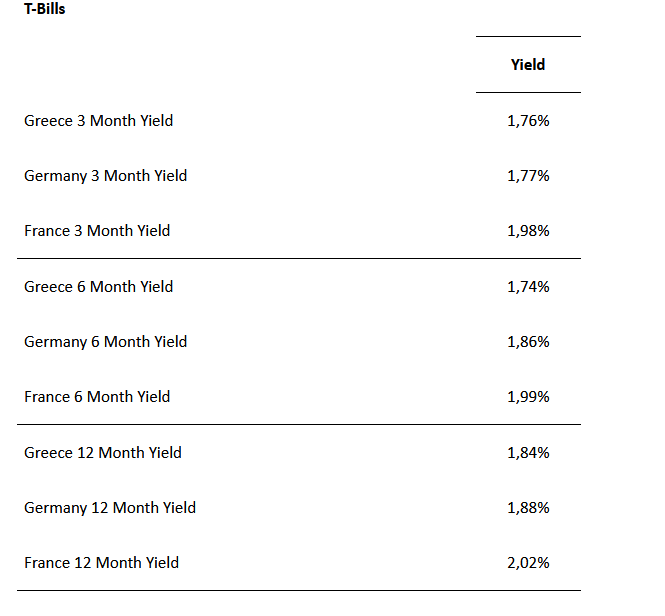

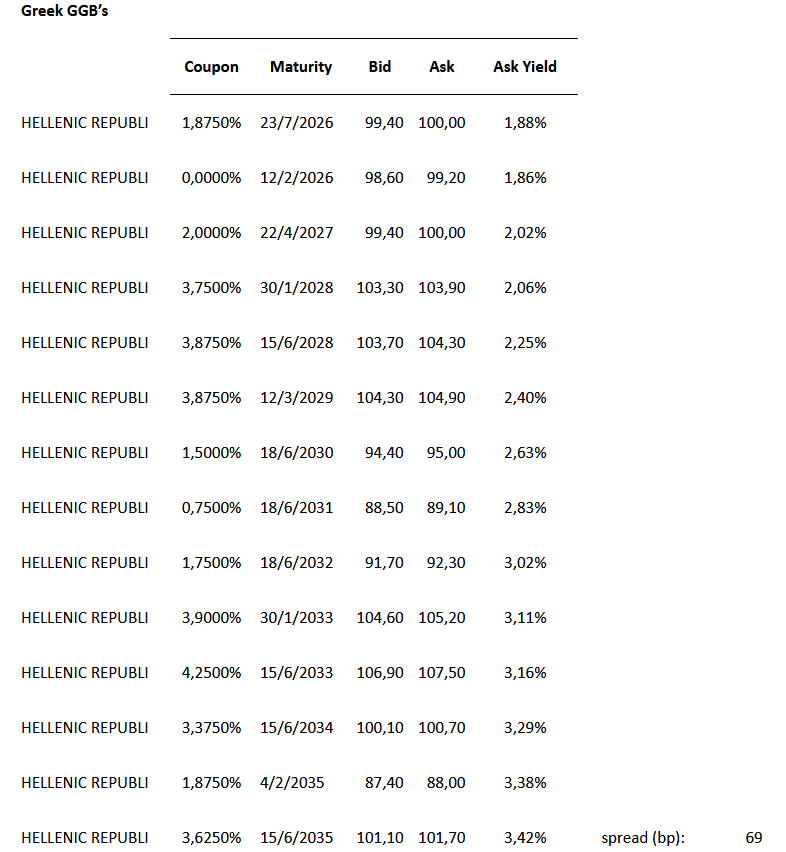

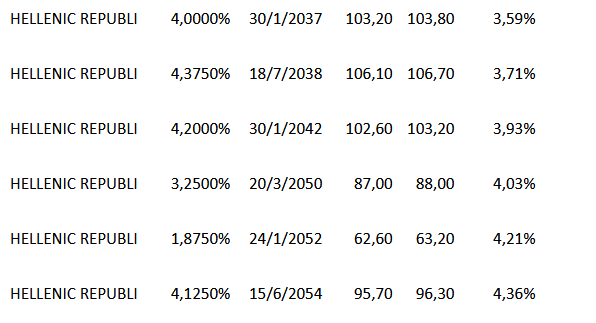

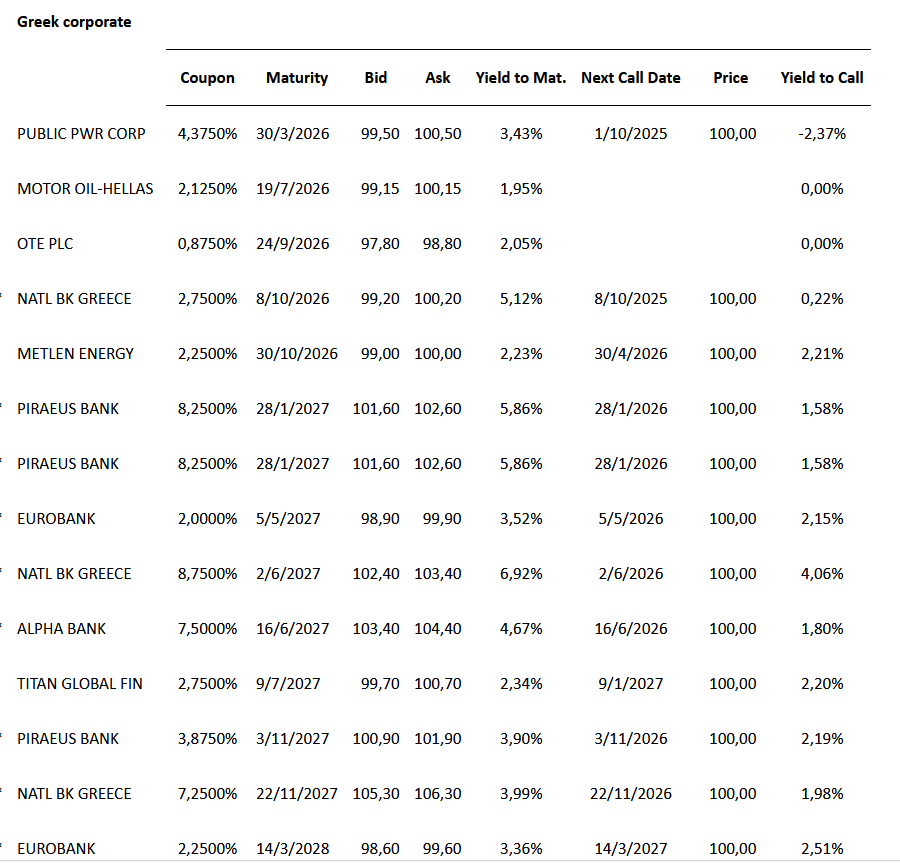

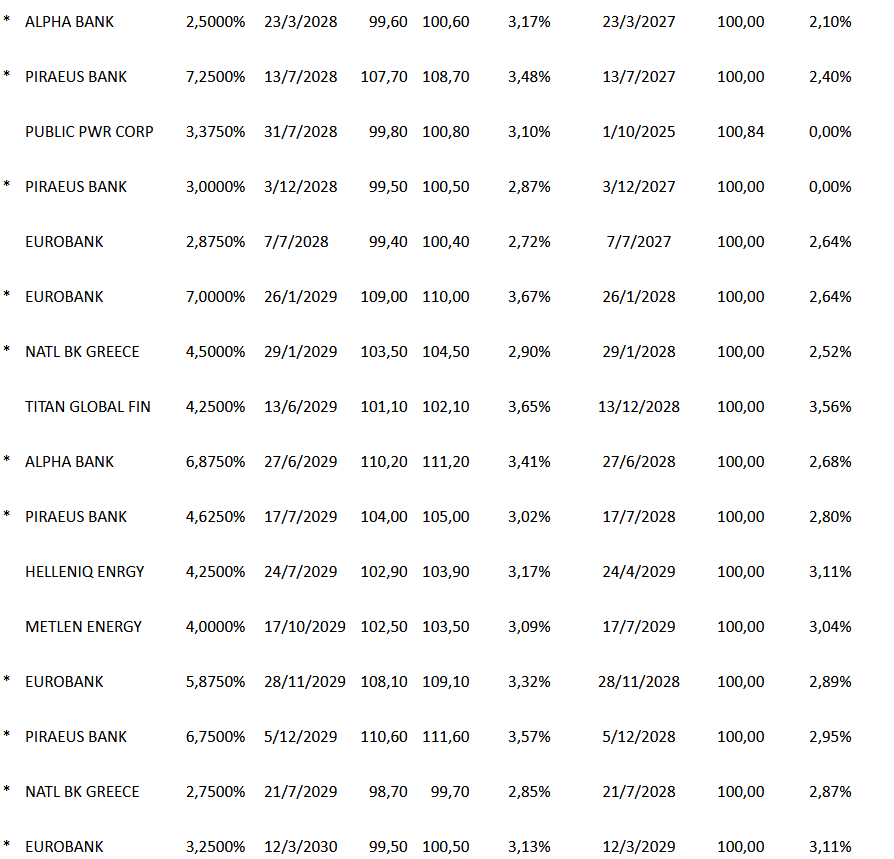

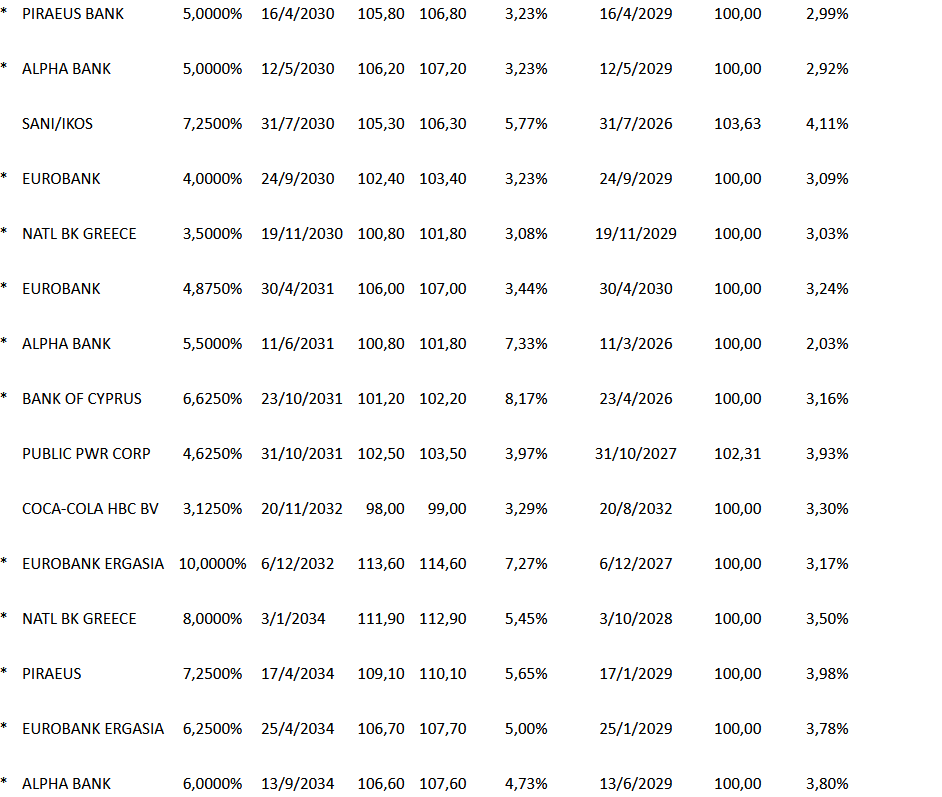

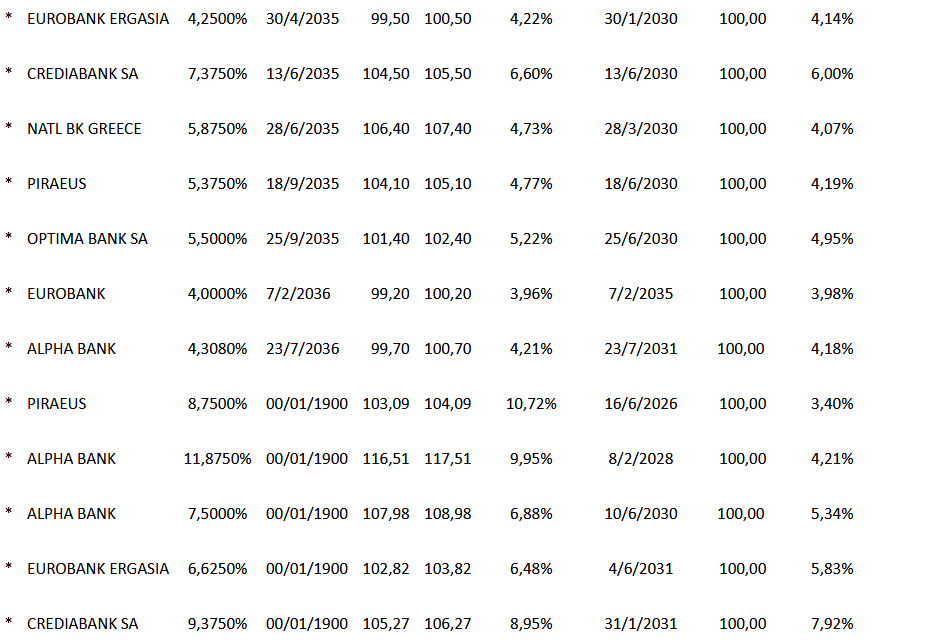

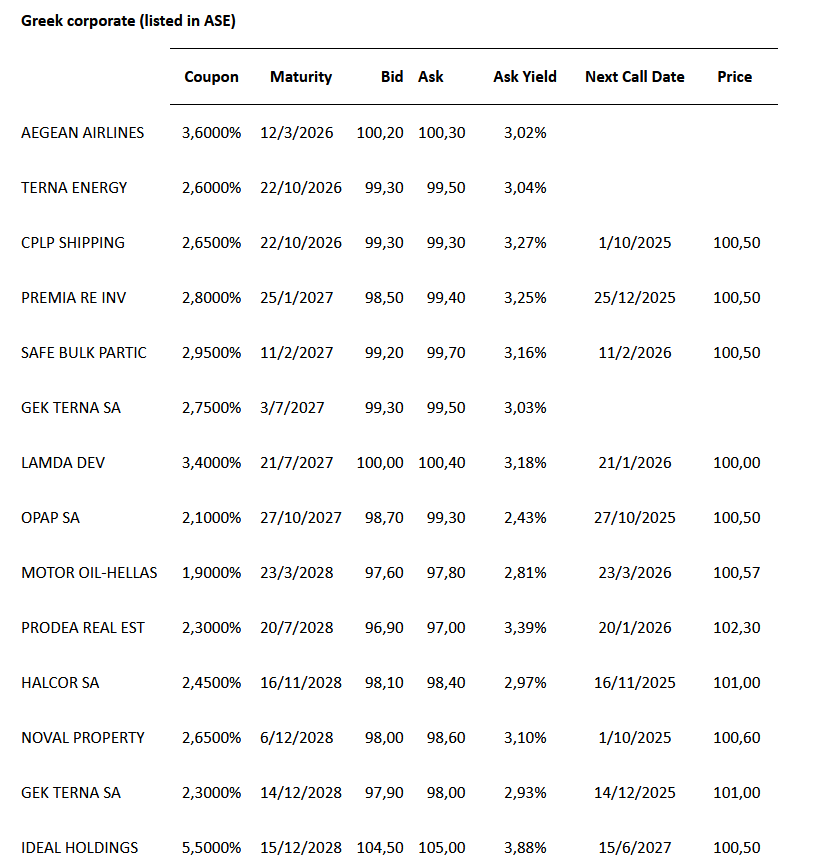

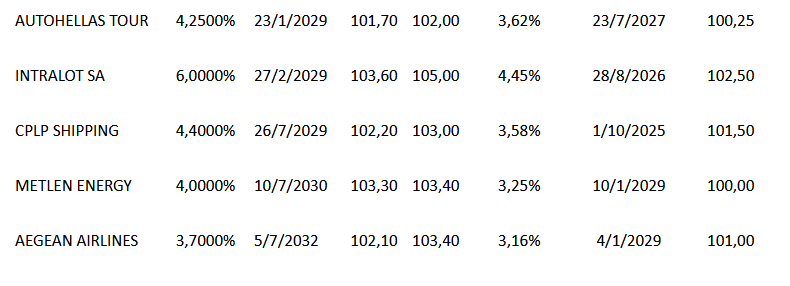

Η τεχνική εικόνα της αγοράς ομολόγων

Εικόνα αγοράς

Με θετικό πρόσημο ξεκίνησε η χρηματιστηριακή αγορά με τον Γενικό Δείκτη στο +0,29% και τον Τραπεζικό Δείκτη στο +0,39%.

Λίγο μετά τις 12:30 με αγοραστικές παρεμβάσεις στις τράπεζες, με Alpha Bank +3,45%, Eurobank +2,87% και με μικρότερα κέρδη σε μη τραπεζικές μετοχές του FTSE 25, με Viohalco +1,99%, ΟΤΕ +1,26%, ΟΠΑΠ +1% ..ο Τραπεζικός Δείκτης κατέγραψε το υψηλό της ημέρας +2,34% και ο Γενικός Δείκτης στο +1,15%.

Λίγο πριν τις 16:00, με τις τράπεζες να περιορίζουν τα αρχικά κέρδη, με την Πειραιώς -0,18% και την πλειονότητα των μη τραπεζικών μετοχών του FTSE 25, σε αρνητικό πρόσημο, ο Γενικός Δείκτης κατέγραψε το χαμηλό της ημέρας -0,11%.

O Γενικός Δείκτης στο ελληνικό χρηματιστήριο έκλεισε με άνοδο +0,48% στις 2.031 μονάδες, έχοντας υψηλό στις 2.044,91 μονάδες και χαμηλό τις 2.019,40 μονάδες.

Ο τζίρος και ο όγκος συναλλαγών σε χαμηλά επίπεδα και ήταν μοιρασμένος στις τράπεζες και στα μη τραπεζικά blue chips.

Αναλυτικότερα, η αξία συναλλαγών διαμορφώθηκε στα 137,1 εκατ. ευρώ, εξ αυτών τα 11,8 εκατ. ευρώ σε πακέτα, ο όγκος στα 29,1 εκατ. τεμάχια, εκ των οποίων τα 16,9 εκατ. διακινήθηκαν στις τράπεζες.

Προσυμφωνημένες συναλλαγές αξίας 11,78 εκατ. ευρώ και όγκου 1,57 εκατ. τεμαχίων πραγματοποήθηκαν στο εεληνικό χρηματιστήριο.

Ειδικότερα, η Eθνική διακίνησε 215 χιλ. τεμάχια αξίας 2,58 εκατ. ευρώ, η Πειραιώς 457 χιλ. ευρώ. αξίας 3,2 εκατ. ευρώ και η Eurobank 676,7 χιλ. τεμάχια αξάις 2,15 εκατ. ευρώ..

Η Metlen 44,78 χιλ. τεμάχια αξίας 2,45 εκατ. ευρώ και τα ΕΛΠΕ 160,5 χιλ. τεμάχια αξίας 1,38 εκατ. ευρώ.

Η Intralot 10 χιλ. τεμάχια αξίας 12,1 χιλ. ευρώ.

Άνοδος στις ευρωπαϊκές αγορές

Ανοδικά κινούνται σήμερα 1/9 στα ευρωπαϊκά χρηματιστήρια, με τις γεωπολιτικές εξελίξεις, τη νέα πολιτική αναταραχή στη Γαλλία αλλά και τις ανησυχίες γύρω από την ανεξαρτησία της Ομοσπονδιακής Τράπεζας των ΗΠΑ να παραμένει ......

Στο επίκεντρο βρίσκονται οι νέες οικονομικές εκθέσεις όπως η μεταποίηση από τη ζώνη του ευρώ, τη Γερμανία και το Ηνωμένο Βασίλειο, παράλληλα με τα στοιχεία της ανεργίας της Ευρωζώνης.

Ο μεταποιητικός τομέας στην Ευρωζώνη επέστρεψε στην ανάπτυξη τον Αύγουστο, σύμφωνα με έκθεση της S&P Global και της Hamburg Commercial Bank (HCOB). Ο δείκτης Compashing Managers' Index (PMI) αυξήθηκε από 49,8 τον Ιούλιο σε 50,7 τον Αύγουστο, ξεπερνώντας τις προσδοκίες και φθάνοντας στο υψηλότερο επίπεδο των τελευταίων 38 μηνών. Ωστόσο, οι καθυστερήσεις στην εργασία συνέχισαν να μειώνονται για 39ο συνεχόμενο μήνα και η απασχόληση μειώθηκε, αν και με τον πιο ήπιο ρυθμό των τελευταίων 27 μηνών.

Η δραστηριότητα στον μεταποιητικό τομέα της Γερμανίας συνέχισε να ανακάμπτει τον Αύγουστο, με τον Δείκτη Διευθυντών Αγοράς HCOB Germany (PMI) να αυξάνεται σε 49,8, το υψηλότερο των τελευταίων 38 μηνών, σύμφωνα με την έκθεση της S&P Global and Hamburg Commercial Bank (HCOB) που δημοσιεύθηκε τη Δευτέρα.

Ο μεταποιητικός τομέας του Ηνωμένου Βασιλείου έφτασε σε χαμηλό τριών μηνών τον Αύγουστο, με τον S&P Global Manufacturing PMI να υποχωρεί σε 47 από τις 48 Ιουλίου, σύμφωνα με την έκθεση της S&P Global.

Το ποσοστό ανεργίας στην Ευρωζώνη έφτασε το 6,2% τον Ιούλιο, ελαφρώς μειωμένο από το αναθεωρημένο επίπεδο του Ιουνίου του 6,3%, ανέφερε η στατιστική υπηρεσία της Ευρωπαϊκής Επιτροπής Eurostat στην έκθεσή της που δημοσιεύθηκε τη Δευτέρα. Στην Ευρωπαϊκή Ένωση, το ποσοστό ανήλθε στο 5,9%, ενώ το ένα από τον Ιούνιο αναθεωρήθηκε έως και 6%.

H προσοχή στρέφεται στη συνάντηση του Οργανισμού Συνεργασίας της Σαγκάης (SCO) στην Κίνα, όπου ο Κινέζος πρόεδρος Σ Xi Jinping φιλοξενεί παγκόσμιους ηγέτες, συμπεριλαμβανομένου του Ρώσου προέδρου Vladimir Putin, του Ινδού πρωθυπουργού Narendra Modi, και πολλών άλλων, για να συζητήσουν μια σειρά θεμάτων, συμπεριλαμβανομένης της οικονομίας και των γεωπολιτικών εξελίξεων.

Ήπια ανοδικά κινούνται οι τιμές του πετρελαίου, με το brent στα 67,78 δολ. το βαρέλι στο +0,45% και το αμερικανικό αργό στα 64,35 δολ. το βαρέλι στο +0,55%.

Άνοδος +1,88% καταγράφεται στις τιμές του φυσικού αερίου, με το ολλανδικό TTF Οκτωβρίου στα 32,20 ευρώ.

Ειδικότερα, ο δείκτης Dax στη Γερμανία βρίσκεται στο +0,50%, ο δείκτης CAC στο Παρίσι +0,30%, ο δείκτης FTSE MIB +0,65%, ο δείκτης IBEX 35 στην Ισπανία στο +0,05% και ο FTSE 100 στο Λονδίνο +0,30%.

Οι χρηματιστηριακές αγορές στις Ηνωμένες Πολιτείες θα παραμείνουν κλειστές σήμερα 1/9 λόγω της αργίας της Labor Day.

www.worldenergynews.gr