Σχετικά Άρθρα

Χωρίς αλλαγές ο MSCI Greece

Avax: Στα 4,7 ευρώ ανεβάζει την τιμή - στόχο η Euroxx

Aνοδικά τα futures - Θετικά χρυσός, πετρέλαιο, αλουμίνιο - Focus σε ΒΙΟΧΑΛΚΟ, HelleniQ Energy

Στις τράπεζες, εν μέσω έντονης μεταβλητότητας, με τη μεγαλύτερη πτώση έκλεισε η Αlpha Bank -3,69% και ακολούθησαν Eurobank -1,79% από -2,25% χαμηλό ενδοσυνεδριακό, Πειραιώς -1,48% από -2,08% χαμηλό ημέρας και Εθνική -0,36% από -2,81% αρχικά,

Στα μη τραπεζικά blue chips, υποχώρησαν ΟΠΑΠ -2,1%, ΕΥΔΑΠ -2,05%, Aegean -1,49%, Μetlen -1,41% ενώ στηρίξεις πρόσφεραν Coca Cola +4,42% και ΓΕΚ Τέρνα +3,66%.

Συνέχεια έδωσαν σήμερα οι πωλητές σε τράπεζες και επιλεγμένες δεικτοβαρείς μετοχές, με το Χρηματιστήριο Αθηνών να κινείται με απώλειες, αλλά με σημαντικές στηρίξεις από το νέο άλμα της Coca Cola.

Metlen 36,46 830.000 τεμάχια, Λονδίνο 35,5 260.000 τεμάχια. Κάτω από 0,5% το Covalis.

Σύμφωνα με την Bank of America, παρά τη διόρθωση στα πολύτιμα μέταλλα στα τέλη Ιανουαρίου, οι εισροές κεφαλαίων προς τις αγορές της περιοχής EEMEA (Αναδυόμενη Ευρώπη, Μέση Ανατολή και Αφρική) παραμένουν ισχυρές. Το διάστημα 29 Ιανουαρίου – 4 Φεβρουαρίου καταγράφηκαν από τις μεγαλύτερες εβδομαδιαίες εισροές της χρονιάς σε όλες τις αγορές της περιοχής, χωρίς εξαιρέσεις, επιβεβαιώνοντας ότι το επενδυτικό ενδιαφέρον για τις αναδυόμενες αγορές (EM) παραμένει έντονο. Παράλληλα, η Ελλάδα συνεχίζει να αποτελεί τη μεγαλύτερη overweight αγορά στην περιοχή ΕΕΜΕΑ.

Οι ενεργειακές μετοχές έκλεισαν ως εξής:

Η Μetlen υποχώρησε 1,41% στα 36,46 ευρώ με συναλλαγές 834.407, κεφαλαιοποίηση 5,214 δισ., υψηλό ημέρας στα 3666 και χαμηλό στα 35,6.

H ΔΕΗ ενισχύθηε 1,28% στα 19,8 ευρώ με όγκο συναλλαγών 627.578, κεφαλαιοποίηση 7,311 δισ., υψηλό ημέρας στα 19,81 και χαμηλό στα 19,29.

Η Motor Oil υποχώρησε 0,55% στα 36 ευρώ με όγκο συναλλαγών 283.260, κεφαλαιοποίηση 3,988 δισ., υψηλό ημέρας στα 36 και χαμηλό στα 34,74.

Ο AΔMHE ενισχύθηκε 0,34% στα 2,99 ευρώ με όγκο συναλλαγών 140.190, κεφαλαιοποίηση 693 εκατ., υψηλό ημέρας στα 3 και χαμηλό στα 2,93.

Τα ΕΛΠΕ υποχώρησαν 1,02% στα 9,24 ευρώ με όγκο συναλλαγών 225.974, κεφαλαιοποίηση 2,824 δισ., υψηλό ημέρας στα 9,385 και χαμηλό στα 9,08.

Η Cenergy Holding ενισχύθηκε 1,54% στα 19,8 ευρώ με όγκο συναλλαγών 265.622, κεφαλαιοποίηση 4,205 δισ., υψηλό ημέρας στα 19,8 και χαμηλό στα 19,26.

Η ΓΕΚ ΤΕΡΝΑ ενισχύθηκε 3,66% στα 36,84 ευρώ με όγκο συναλλαγών 637.335, κεφαλαιοποίηση 3,810 δισ., υψηλό ημέρας στα 37,04 και χαμηλό στα 35,2.

Η ΒΙΟΧΑΛΚΟ αμετάβλητη στα 12,8 ευρώ με όγκο συναλλαγών 120.548 κεφαλαιοποίηση 3,317 δισ., υψηλό ημέρας στα 12,9 και χαμηλό 12,58.

Η ΕΛΧΑ ενισχύθηκε 0,82% στα 4,89 ευρώ με όγκο συναλλαγών 141.240, κεφαλαιοποίηση 1.834 δισ., με υψηλό ημέρας στα 4,94 και χαμηλό 4,75.

Η ΤΙΤΑΝ ενισχύθηκε 0,89% στα 56,7 ευρώ με όγκο συναλλαγών 137.047, κεφαλαιοποίηση 4.441 δισ., υψηλό ημέρας στα 57,2 και χαμηλό 55,2.

Η ΕΛΛΑΚΤΩΡ ενισχύθηκε 1,48% στα 1,37 ευρώ με 217.952 συναλλαγές, κεφαλαιοποίηση 477 εκατ., με υψηλό ημέρας στα 1,39 και χαμηλό 1,35.

Η Quest ενισχύθηκε 0,14% στα 6,93 ευρώ με συναλλαγές 15.060, κεφαλαιοποίηση 743 εκατ., με υψηλό ημέρας στα 6,93 και χαμηλό 6,81.

Η Alter Ego (AEM) υποχώρησε 0,4% στα 6,205 ευρώ με 17.717 συναλλαγές, κεφαλαιοποίηση 362 εκατ., με υψηλό ημέρας στα 6,23 και χαμηλό 6,14.

Η ΑΒΑΞ ενισχύθηκε 4,39% στα 3,57 ευρώ με 710.801 συναλλαγές, κεφαλαιοποίηση 529 εκατ., με υψηλό ημέρας στα 3,58 και χαμηλό 3,455.

Η ΑΚΤΟΡ ενισχύθηκε 1,24% στα 11,44 ευρώ με 578.300 συναλλαγές, κεφαλαιοποίηση 2,333 δισ., με υψηλό ημέρας στα 11,7 και χαμηλό 11,26.

Η Qualco υποχώρησε 2,18% στα 5,82 ευρώ με 133.952 συναλλαγές, κεφαλαιοποίηση 407 εκ., με υψηλό ημέρας στα 5,945 και χαμηλό 5,68.

Η NOVAL υποχώρησε 1,39% στα 2,84 ευρώ με 8.747συναλλαγές, κεφαλαιοποίηση 359 εκ., με υψηλό ημέρας στα 2,85 και χαμηλό 2,79.

Η BofA για Ελλάδα

Σύμφωνα με την Bank of America η Ελλάδα και αποτελεί μία από τις πιο έντονα υπερεπενδεδυμένες (overweight) αγορές της περιοχής, με σταθερές εισροές και υψηλή συμμετοχή ενεργών funds στις αναδυόμενες.

Στην κατανομή κεφαλαίων, η Ελλάδα εμφανίζεται ως η μεγαλύτερη overweight αγορά μεταξύ των χωρών της περιοχής, μπροστά από Ουγγαρία και Τουρκία.

Οι τοποθετήσεις συγκεντρώνονται κυρίως στις τράπεζες και σε λίγα μεγάλα blue chips όπως Εθνική Τράπεζα, Eurobank, Τράπεζα Πειραιώς, Alpha Bank, ΟΠΑΠ, ΟΤΕ και Jumbo. Οι τέσσερις συστημικές τράπεζες συγκαταλέγονται στους τίτλους με τη μεγαλύτερη συμμετοχή ενεργών funds στην περιοχή, στοιχείο που δείχνει ότι το ελληνικό story παίζεται κυρίως μέσω της κερδοφορίας και της κεφαλαιακής απόδοσης του τραπεζικού κλάδου.

Metlen και ΔΕΗ είναι το επόμενο rotation

Πέρα από τα «γεμάτα» trades, ξεχωρίζουν και οι μετοχές όπου οι επενδυτές δεν έχουν ακόμη τοποθετηθεί επαρκώς. Η Metlen εμφανίζεται μεταξύ των λιγότερο κατεχόμενων τίτλων με θετική αξιολόγηση (fear of missing out – FOMO), δηλαδή μετοχή που προτείνεται αλλά δεν βρίσκεται ακόμη στα χαρτοφυλάκια των funds.

Αντίστοιχα, η ΔΕΗ παρουσιάζει χαμηλότερη συμμετοχή σε σχέση με τη σημασία της στον δείκτη, κάτι που υποδηλώνει πιθανό περιθώριο αύξησης θέσεων καθώς οι επενδυτές αναζητούν έκθεση στην ενεργειακή μετάβαση και στις υποδομές. Το στοιχείο αυτό είναι κρίσιμο, καθώς ιστορικά η ελληνική αγορά περνά από δύο φάσεις μιας και πρώτα αγοράζονται οι τράπεζες και στη συνέχεια ακολουθούν ενέργεια και βιομηχανία.

Tα διαγράμματα των αγορών από τη Hellenic Asset Management

Εικόνα αγοράς

Πτωτικά ξεκίνησε η χρηματιστηριακή αγορά με τον Γενικό Δείκτη -0,48% και τον Τραπεζικό Δείκτη στο -1%.

Περί τις 11:00, εντάθηκαν οι τραπεζικές πιέσεις με Alpha Bank -3,69% και Εθνική -2,81%, ενώ με εξαίρεση την Coca Cola , απώλειες καταγράφηκαν στα μη τραπεζικά blue chips, με Motor Oil, Metlen πέριξ του -4% και ο Τραπεζικός Δείκτης κατέγραψε το χαμηλό της ημέρας -2,24% και ο Γενικός Δείκτης στο -1,11%.

Λίγο πριν τη λήξη της συνεδρίασης, με αγοραστικές παρεμβάσεις σε επιλεγμένες μη τραπεζικές μετοχές του FTSE 25, Coca Cola +4,4%, ΓΕΚ Τέρνα +3,5 και με τις πιέσεις στις τράπεζες να απορροφούνται - πλήν Alpha Bank - ο Γενικός Δείκτης κατέγραψε το υψηλό της ημέρας μόλις +0,20%.

Ο Γενικός Δείκτης στο ελληνικό χρηματιστήριο έκλεισε με οριακή άνοδο +0,02% στις 2.345 μονάδες, έχοντας υψηλό τις 2.350,09 μονάδες και χαμηλό τις 2.319,30 μονάδες.

Ο τζίρος και ο όγκος συναλλαγών σε ικανοποιητικά επίπεδα και ήταν μοιρασμένος στις τράπεζες και στα μη τραπεζικά blue chips...

Αναλυτικότερα, η αξία συναλλαγών διαμορφώθηκε στα 324 εκατ. ευρώ, εξ αυτών τα 20,8 εκατ. ευρώ σε πακέτα, ο όγκος στα 45,5 εκατ. τεμάχια εκ των οποίων τα 27,3 εκατ. διακινήθηκαν στις τράπεζες.

Προσυμφωνημένες συναλλαγές αξίας 20,83 εκατ. ευρώ και όγκου 1,27 εκατ. τεμαχίων πραγματοποιήθηκαν στο ελληνικό χρηματιστήριο.

Ειδικότερα, η Εθνική διακίνησε 598,5 χιλ. τεμάχια αξίας 8,93 εκατ. ευρώ και η Πειραιώς 225 χιλ. τεμάχια αξίας 1,94 εκατ. ευρώ..

Η ΔΕΗ 112,8 χιλ.τεμάχια αξάις 2,2 εκατ. ευρώ, η ΓΕΚ Τέρνα 120 χιλ. τεμάχια αξίας 4,31 εκατ. ευρώ, η Cenergy 100 χιλ. τεμάχια αξάις 1,97 εκατ. ευρώ, η Viohalco 10 χιλ. τεμάχια αξίας 128 χιλ. ευρώ, η Jumbo 13,9 χιλ. τεμάχια αξίας 358,6 χιλ. ευρώ, ο Sarantis 14,5 χιλ. τεμάχια αξάις 211,7 χιλ. ευρώ και ο Aktor 60 χιλ. τεμάχια αξίας 678 χιλ. ευρώ.

Η ACAG 10 χιλ. τεμάχια αξίας 74 χιλ. ευρώ, η Intracom 2,9 χιλ. τεμάχια αξάις 140,3 χιλ. ευρώ, η ONYX 1,67 χιλ. τεμάχια αξίας 2,75 χιλ. ευρώ, η ΙΛΥΔΑ 971 τεμάχια αξίας 4,9 χιλ. ευρώ και η Quality &Reliability 2,7 χιλ. τεμάχια αξάις 3,7 χιλ. ευρώ.

Επιφυλακτικές κινήσεις στις ευρωπαϊκές αγορές

Επιφυλακτικές κινήσεις καταγράφονται σήμερα 11/2 στις ευρωπαϊκές αγορές, με την προσοχή να στρέφεται στις γεωπολιτικές εξελίξεις και στα νέα οικονομικά στοιχεία και στα εταιρικά αποτελέσματα.

Σήμερα Τετάρτη (11/2), το ενδιαφέρον θα στραφεί στη δημοσίευση της καθυστερημένης έκθεσης για την απασχόληση του Ιανουαρίου από το Γραφείο Στατιστικής Εργασίας (BLS), η οποία είχε αρχικά προγραμματιστεί για την περασμένη Παρασκευή (6/2). Υπενθυμίζεται ότι η ADP ανέφερε την προηγούμενη εβδομάδα αύξηση των ιδιωτικών θέσεων εργασίας μόλις κατά 22.000 τον Ιανουάριο, σημαντικά χαμηλότερα των εκτιμήσεων.

Την Παρασκευή 13/2 αναμένεται και η ανακοίνωση του δείκτη τιμών καταναλωτή (CPI) Ιανουαρίου, επίσης καθυστερημένη λόγω του shutdown, με την αγορά να προβλέπει ετήσιο πληθωρισμό 2,5%.

Άνοδος +1,2% καταγράφεται στις τιμές του φυσικού αερίου, με το ολλανδικό TTF Μαρτίου στα 32,23 ευρώ.

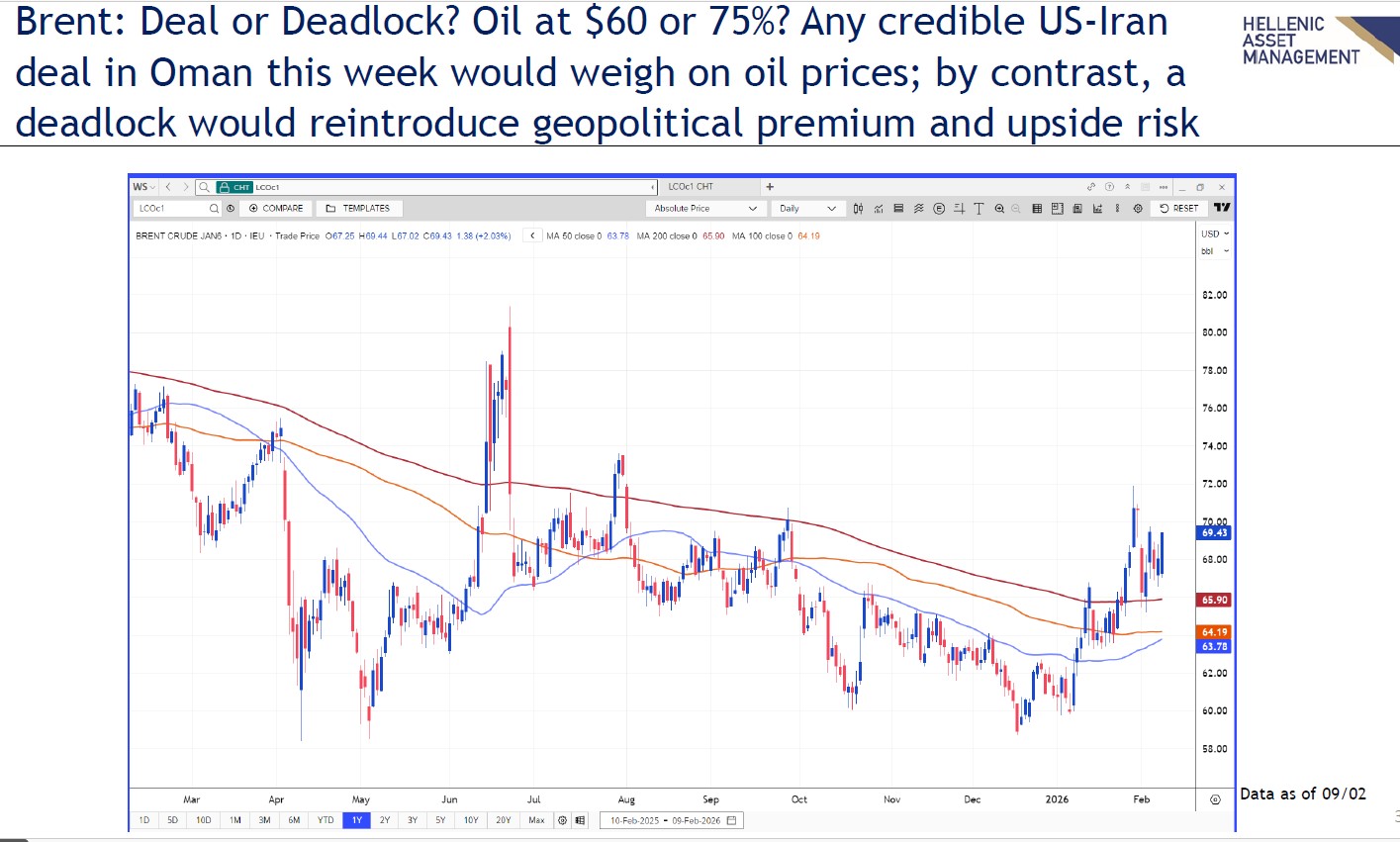

Ανοδικά κινούνται και οι τιμές πετρελαίου, με το brent στο +1,1% στα 69,54 δολ. το βαρέλι και το αμερικανικό αργό στα 64,72 δολ. το βαρέλι στο +1,2%.

Αναλυτικά, ο δείκτης Dax στη Γερμανία βρίσκεται στο -0,30%, ο δείκτης CAC στο Παρίσι -0,35%, ο δείκτης FTSE MIB -0,20%, ο δείκτης IBEX 35 στην Ισπανία στο +0,30% και ο FTSE 100 στο Λονδίνο στο +0,30%.

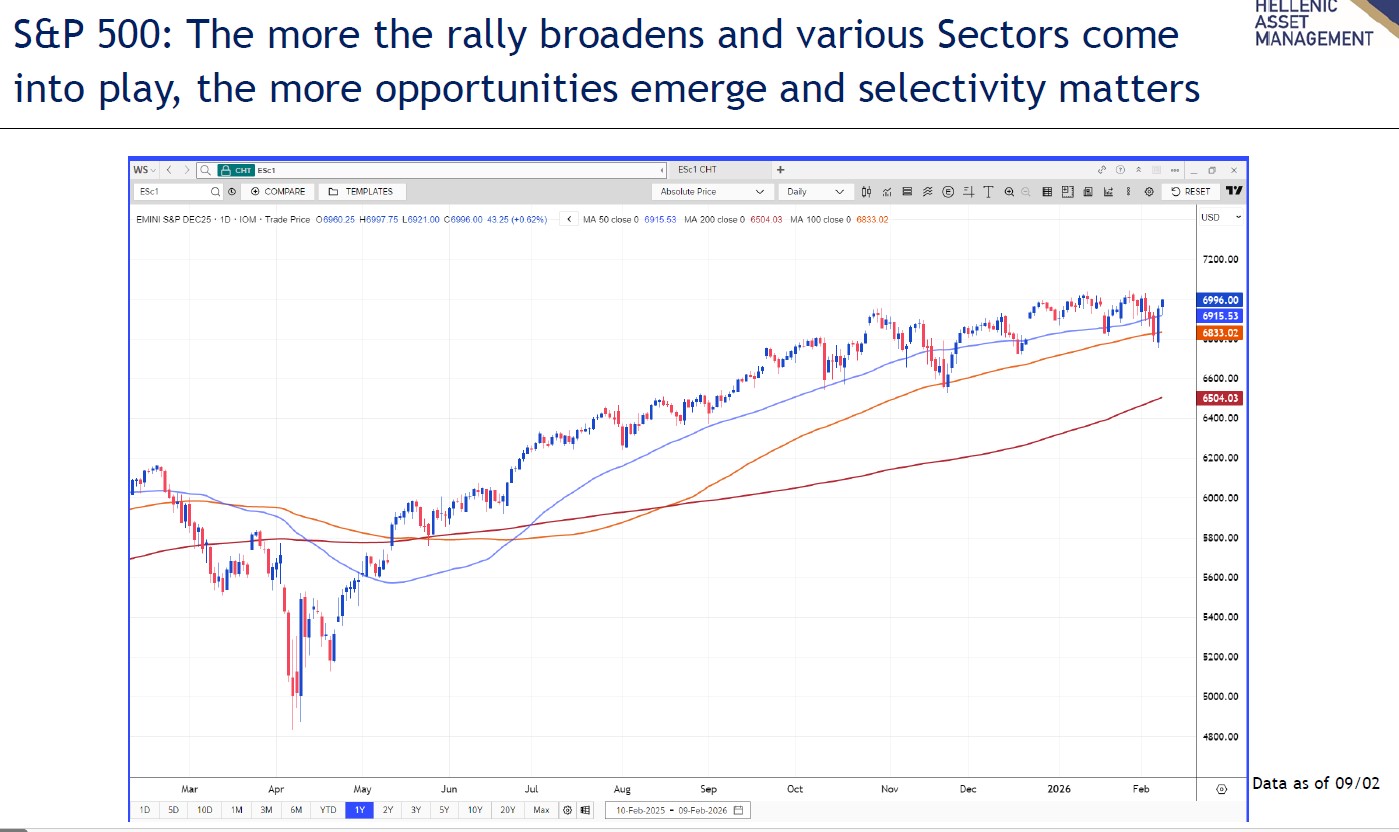

Στην Wall Street, τα futures του Dow Jones κινούνται στο +0,20%, του S&P 500 στο +0,20% και του Nasdaq στο +0,25%.

www.worldenergynews.gr