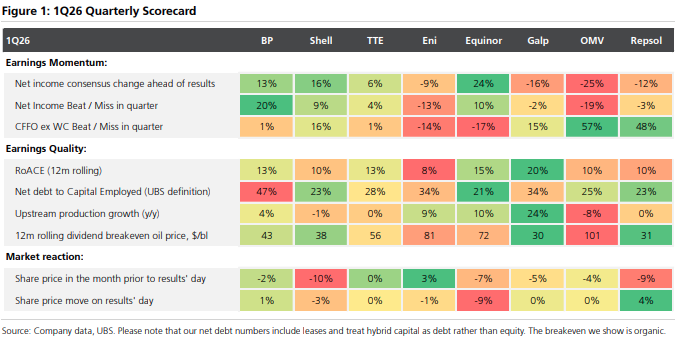

Σε επίπεδο αποτελεσμάτων, οι εταιρείες εμφάνισαν κατά μέσο όρο θετική απόκλιση 5% στις λειτουργικές ταμειακές ροές προ μεταβολών κεφαλαίου κίνησης. Τις ισχυρότερες επιδόσεις κατέγραψαν η OMV με απόκλιση +57% και η Repsol με +48%, ενώ η Equinor παρουσίασε τη μεγαλύτερη υστέρηση έναντι των προσδοκιών με -17%

Ο ευρωπαϊκός ενεργειακός κλάδος κατέγραψε κέρδη υψηλότερα των εκτιμήσεων κατά 6% στο πρώτο τρίμηνο του έτους, επιβεβαιώνοντας τη θετική δυναμική που είχε ήδη διαμορφωθεί πριν από την ανακοίνωση των αποτελεσμάτων, καθώς οι προβλέψεις είχαν αναθεωρηθεί ανοδικά κατά 8%, αναφέρει πρόσφατη έκθεση της UBS.

Η καλύτερη επίδοση αποδίδεται κυρίως στις αυξημένες αποδόσεις από το trading πετρελαίου, με τις μεγάλες εταιρείες του κλάδου να επωφελούνται από τη μεταβλητότητα στις αγορές ενέργειας. Παρά τη βελτιωμένη εικόνα, οι αναλυτές επισημαίνουν ότι ένας μήνας υψηλών τιμών δεν αρκεί για να καθορίσει ολόκληρο το τρίμηνο και εκτιμούν ότι ο μεγαλύτερος αντίκτυπος από την κρίση στα Στενά του Ορμούζ θα φανεί κυρίως κατά τη διάρκεια του καλοκαιριού, ενισχυμένος και από τις χρονικές υστερήσεις στις τιμές.

Ο κλάδος έχει υπεραποδώσει έναντι της ευρύτερης αγοράς κατά 24% από την αρχή του έτους, ενώ παρά το ενδεχόμενο βραχυπρόθεσμης πίεσης σε περίπτωση ειρηνευτικής συμφωνίας στη Μέση Ανατολή, οι αποτιμήσεις εξακολουθούν να θεωρούνται ελκυστικές. Σύμφωνα με την ανάλυση, οι μετοχές του κλάδου αποτιμώνται σαν να προεξοφλούν τιμή πετρελαίου περίπου 70 δολάρια ανά βαρέλι, με βάση μακροπρόθεσμη απόδοση ελεύθερων ταμειακών ροών 8%.

Ως κορυφαίες επενδυτικές επιλογές αναφέρονται οι TotalEnergies και Eni, ενώ πρόσφατα αναβαθμίστηκε και η σύσταση για τη BP σε «αγορά».

Σε επίπεδο αποτελεσμάτων, οι εταιρείες εμφάνισαν κατά μέσο όρο θετική απόκλιση 5% στις λειτουργικές ταμειακές ροές προ μεταβολών κεφαλαίου κίνησης. Τις ισχυρότερες επιδόσεις κατέγραψαν η OMV με απόκλιση +57% και η Repsol με +48%, ενώ η Equinor παρουσίασε τη μεγαλύτερη υστέρηση έναντι των προσδοκιών με -17%.

Το trading πετρελαϊκών προϊόντων ενισχύθηκε σε όλο τον κλάδο, ιδιαίτερα στις μεγάλες πετρελαϊκές εταιρείες, οι οποίες επωφελήθηκαν από την αυξημένη μεταβλητότητα και από τη δυνατότητα βελτιστοποίησης της τροφοδοσίας των διυλιστηρίων. Αντίθετα, οι επιδόσεις στο trading φυσικού αερίου παρουσίασαν διαφοροποιήσεις μεταξύ των εταιρειών.

Η Shell και η BP ανακοίνωσαν αποτελέσματα σε γενικές γραμμές στα ίδια επίπεδα με το προηγούμενο τρίμηνο, επηρεασμένες εν μέρει από χρονικές υστερήσεις στις τιμές. Αντίθετα, η TotalEnergies ανέφερε καλύτερες επιδόσεις στο trading φυσικού αερίου, ενώ η Eni αναβάθμισε κατά 30% την πρόβλεψή της για τα ετήσια κέρδη της μονάδας GGP στα 1,3 δισ. ευρώ.

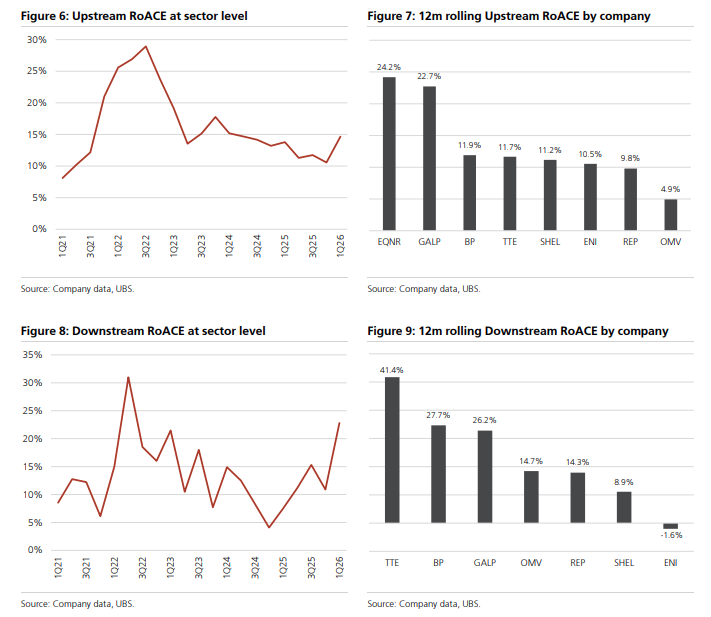

Ιδιαίτερα ισχυρή ήταν η συμβολή του downstream τομέα, με τα αποτελέσματα να στηρίζονται στις σημαντικά υψηλότερες περιθωριακές αποδόσεις διύλισης. Ωστόσο, ορισμένες εταιρείες δεν κατάφεραν να εκμεταλλευθούν πλήρως τις ευνοϊκές συνθήκες λόγω λειτουργικών περιορισμών.

Η Eni και η OMV ανέφεραν ότι εργασίες συντήρησης περιόρισαν τη δυνατότητα αξιοποίησης των ιδιαίτερα υψηλών περιθωρίων του Μαρτίου. Παράλληλα, η Galp και η Repsol επηρεάστηκαν από ακραία καιρικά φαινόμενα στην Ιβηρική Χερσόνησο που περιόρισαν τη διαθέσιμη παραγωγική δυναμικότητα.

Η Repsol αποφάσισε να μεταθέσει την προγραμματισμένη συντήρηση του διυλιστηρίου Cartagena για τα τέλη του δεύτερου εξαμήνου του 2026 και τις εργασίες στη μονάδα Tarragona για το πρώτο τρίμηνο του 2027, με στόχο να εκμεταλλευθεί τα αυξημένα περιθώρια κέρδους και να διασφαλίσει τη συνέχεια του εφοδιασμού.

Στα βασικά οικονομικά στοιχεία του τριμήνου, το μέσο σημείο ισορροπίας μερισμάτων σε κυλιόμενη δωδεκάμηνη βάση διαμορφώθηκε στα 52 δολάρια ανά βαρέλι, με τη Galp να εμφανίζει το χαμηλότερο επίπεδο στα 30 δολάρια ανά βαρέλι.

Η απόδοση απασχολούμενων κεφαλαίων (RoACE) διαμορφώθηκε στο 14,5% στο πρώτο τρίμηνο του 2026, αυξημένη κατά 3,3 ποσοστιαίες μονάδες σε ετήσια βάση και κατά 4,7 μονάδες σε σχέση με το προηγούμενο τρίμηνο.

Οι λειτουργικές ταμειακές ροές αντιστοιχούσαν στο 33% των τελευταίων τεσσάρων τριμήνων, πάνω από τον πενταετή μέσο όρο του 31%, ενώ το καθαρό χρέος αυξήθηκε κατά 9% σε τριμηνιαία βάση, με τη BP να εξακολουθεί να διαθέτει τη μεγαλύτερη μόχλευση στον ισολογισμό της.

Τέλος, οι οργανικές κεφαλαιουχικές δαπάνες του πρώτου τριμήνου κινήθηκαν στα ίδια επίπεδα με πέρυσι, ενώ για το σύνολο του 2026 εκτιμάται μείωση των επενδύσεων κατά περίπου 6% σε ετήσια βάση.