Παρά τους κινδύνους, η εκτίμηση πολλών αναλυτών είναι ότι οι μετοχές μπορούν να κινηθούν ακόμη υψηλότερα, ενώ οι αποδόσεις που προσφέρουν τα ποιοτικά βραχυπρόθεσμα και μεσοπρόθεσμα ομόλογα παραμένουν ελκυστικές σε όρους σχέσης ρίσκου-ανταμοιβής

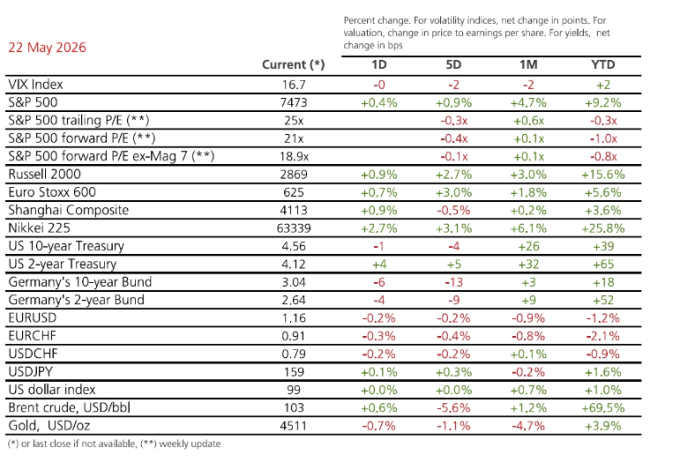

Οι διεθνείς αγορές κινούνται κοντά σε ιστορικά υψηλά, την ώρα που οι αποδόσεις των ομολόγων έχουν εκτοξευθεί. Με τα Στενά του Ορμούζ να παραμένουν κλειστά σχεδόν τρεις μήνες μετά την έναρξη της σύγκρουσης, οι επενδυτές αναρωτιούνται αν το ράλι των μετοχών έχει ακόμη περιθώρια ανόδου, κατά πόσο οι αγορές μπορούν να αντέξουν τις υψηλότερες τιμές πετρελαίου και γιατί η μεταβλητότητα στις αποδόσεις δεν αναιρεί την ελκυστικότητα των ποιοτικών ομολόγων.

Ο πόλεμος με το Ιράν πλησιάζει πλέον τους τρεις μήνες, ενώ τα μηνύματα γύρω από τη σύγκρουση παραμένουν αντιφατικά. Αμερικανοί αξιωματούχοι ανέφεραν ότι Ουάσιγκτον και Τεχεράνη βρίσκονται κοντά σε συμφωνία που θα οδηγήσει στην επαναλειτουργία των Στενών του Ορμούζ, με τον πρόεδρο των ΗΠΑ Ντόναλντ Τραμπ να δηλώνει ότι οι σχέσεις των ΗΠΑ με το Ιράν «γίνονται πολύ πιο επαγγελματικές και παραγωγικές». Ωστόσο, ο Τραμπ ξεκαθάρισε ότι δεν πρόκειται να «βιαστεί» για μια συμφωνία, ενώ το ημιεπίσημο ιρανικό πρακτορείο Tasnim μετέδωσε ότι το προσχέδιο συμφωνίας μπορεί ακόμη να καταρρεύσει λόγω αμερικανικών ενστάσεων σε βασικές ρήτρες.

Οι πρόσφατες επιδόσεις των αγορών δυσκολεύουν επίσης το επενδυτικό περιβάλλον. Οι διεθνείς μετοχές βρίσκονται κοντά σε επίπεδα-ρεκόρ χάρη στα ισχυρά εταιρικά κέρδη και τη συνεχιζόμενη ζήτηση που σχετίζεται με την τεχνητή νοημοσύνη, ενώ οι αποδόσεις των ομολόγων έχουν αυξηθεί σε ιστορικά υψηλά εξαιτίας των ανησυχιών για τον πληθωρισμό και των προσδοκιών για νέες αυξήσεις επιτοκίων από τις κεντρικές τράπεζες.

Παρά τους κινδύνους, η εκτίμηση πολλών αναλυτών είναι ότι οι μετοχές μπορούν να κινηθούν ακόμη υψηλότερα, ενώ οι αποδόσεις που προσφέρουν τα ποιοτικά βραχυπρόθεσμα και μεσοπρόθεσμα ομόλογα παραμένουν ελκυστικές σε όρους σχέσης ρίσκου-ανταμοιβής.

Τα ισχυρά εταιρικά αποτελέσματα εκτιμάται ότι θα συνεχίσουν να στηρίζουν τις αγορές μεσοπρόθεσμα. Μετά από ένα ιδιαίτερα θετικό πρώτο τρίμηνο, προβλέπεται αύξηση 20% στα κέρδη ανά μετοχή του δείκτη S&P 500 φέτος, ενώ τα κέρδη του δείκτη MSCI Asia ex-Japan αναμένεται να ενισχυθούν κατά 62%. Στην Ευρώπη η αύξηση των κερδών εκτιμάται πιο περιορισμένη, στο 8%, ωστόσο αυτό θεωρείται σημαντική βελτίωση μετά από τρία χρόνια στασιμότητας.

Η αυξανόμενη επενδυτική δαπάνη γύρω από την τεχνητή νοημοσύνη αναμένεται επίσης να συνεχιστεί τα επόμενα χρόνια, ενώ τα προβλήματα στην εφοδιαστική αλυσίδα των μικροτσίπ εκτιμάται ότι δεν θα επιλυθούν άμεσα. Παρ’ όλα αυτά, δεν είναι ακόμη σαφές πώς θα κατανεμηθούν τελικά τα οφέλη της τεχνητής νοημοσύνης στην οικονομία, γεγονός που σημαίνει ότι ενδέχεται να υπάρξουν περίοδοι ασθενέστερης αύξησης κερδών. Για τον λόγο αυτό, οι αναλυτές προτείνουν τη διατήρηση θέσεων στις αγορές, σε συνδυασμό με διαφοροποίηση επενδύσεων ανά κλάδο και γεωγραφική περιοχή.

Η διαταραχή στην προσφορά πετρελαίου παραμένει βασικός κίνδυνος, αν και οι προβλέψεις συγκλίνουν ότι οι τιμές θα παραμείνουν ελεγχόμενες. Από τον Φεβρουάριο, η παγκόσμια αγορά έχει χάσει περίπου 12,8 εκατομμύρια βαρέλια ημερησίως, ποσότητα που αντιστοιχεί περίπου στο 12% της προπολεμικής παγκόσμιας προσφοράς. Μέχρι στιγμής, οι οικονομίες έχουν αντέξει χάρη σε παράγοντες όπως τα στρατηγικά αποθέματα, οι επιδοτήσεις καυσίμων και τα μέτρα εξοικονόμησης ενέργειας.

Με τις ΗΠΑ και το Ιράν να φαίνεται ότι προχωρούν προς μια συμφωνία για την επαναλειτουργία των Στενών του Ορμούζ, το βασικό σενάριο προβλέπει ότι οι τιμές πετρελαίου θα παραμείνουν σε επίπεδα που δεν θα προκαλέσουν σοβαρό πλήγμα στην παγκόσμια ανάπτυξη. Ωστόσο, οι αναλυτές επισημαίνουν ότι τα διαθέσιμα αποθέματα και τα μέτρα στήριξης δεν είναι ανεξάντλητα και ότι μια παρατεταμένη διακοπή στην ενεργειακή τροφοδοσία θα μπορούσε να οδηγήσει σε περαιτέρω άνοδο των τιμών. Για τον λόγο αυτό, συνιστούν έκθεση σε ευρύτερο φάσμα εμπορευμάτων ως αντιστάθμιση γεωπολιτικού κινδύνου.

Παράλληλα, η μεταβλητότητα στις αποδόσεις των ομολόγων δεν θεωρείται ότι υπονομεύει την επενδυτική αξία των ποιοτικών τίτλων. Αν και οι προβλέψεις για τις αποδόσεις έχουν αναθεωρηθεί ανοδικά, οι αναλυτές εξακολουθούν να θεωρούν ελκυστικά τα βραχυπρόθεσμα και μεσοπρόθεσμα ομόλογα υψηλής ποιότητας. Εκτιμάται ότι η Ευρωπαϊκή Κεντρική Τράπεζα θα προχωρήσει σε νέες αυξήσεις επιτοκίων τους επόμενους μήνες, ωστόσο οι αγορές φαίνεται να έχουν ήδη προεξοφλήσει το ενδεχόμενο αυτό.

Την ίδια στιγμή, θεωρείται ότι η Ομοσπονδιακή Τράπεζα των ΗΠΑ δύσκολα θα προχωρήσει σε περαιτέρω αυξήσεις επιτοκίων, καθώς τα τρέχοντα επίπεδα επιτοκίων είναι ήδη περιοριστικά και η αύξηση των μισθών επιβραδύνεται. Αυτό σημαίνει ότι οι αγορές ενδέχεται να υπερεκτιμούν την ένταση των μελλοντικών αυξήσεων. Από την άλλη πλευρά, εάν οι κίνδυνοι για την ανάπτυξη επιβεβαιωθούν σε ένα σενάριο παρατεταμένου κλεισίματος των Στενών του Ορμούζ, οι μεγάλες κεντρικές τράπεζες θα μπορούσαν ακόμη και να προχωρήσουν σε μειώσεις επιτοκίων.

Συνολικά, η κυρίαρχη επενδυτική στρατηγική παραμένει η διατήρηση τοποθετήσεων μέσα από ένα καλά διαφοροποιημένο χαρτοφυλάκιο. Οι επενδυτές καλούνται να τοποθετηθούν σε μετοχές προσδοκώντας ευρύτερη αύξηση εταιρικών κερδών, να εξασφαλίσουν σταθερό εισόδημα μέσω ποιοτικών ομολόγων, να διαφοροποιηθούν μέσω εμπορευμάτων και να εξετάσουν στρατηγικές διατήρησης κεφαλαίου ως αντιστάθμιση κινδύνου.

Την προσοχή των αναλυτών συγκέντρωσαν και τα τελευταία στοιχεία για τη γερμανική οικονομία, τα οποία δείχνουν ότι οι καταναλωτές εξακολουθούν να βρίσκονται υπό πίεση. Ο δείκτης καταναλωτικού κλίματος στη Γερμανία εμφάνισε σημάδια σταθεροποίησης τον Ιούνιο, βελτιούμενος στο -29,8 από -33,1 τον Μάιο, σύμφωνα με έρευνα των ινστιτούτων NIM και GfK. Ωστόσο, οι αρνητικές ενδείξεις εξακολουθούν να αντανακλούν ετήσια μείωση της ιδιωτικής κατανάλωσης.

Οι προσδοκίες για τα εισοδήματα βελτιώθηκαν στο -13 από -24,4 τον Απρίλιο, ενώ οι προσδοκίες για την οικονομία ενισχύθηκαν στο -11,2 από -13,7. Παρ’ όλα αυτά, η διάθεση για αγορές παρέμεινε υποτονική στο -13,2, ενώ η πρόθεση για αποταμίευση διατηρήθηκε σε ιδιαίτερα υψηλά επίπεδα, στο 13,9.

Τα στοιχεία δημοσιεύθηκαν μία ημέρα μετά την ανακοίνωση ότι η επιχειρηματική δραστηριότητα στην Ευρωζώνη συρρικνώθηκε με τον ταχύτερο ρυθμό των τελευταίων δυόμισι ετών. Ο σύνθετος δείκτης PMI υποχώρησε στο 47,5 τον Μάιο, το χαμηλότερο επίπεδο από τον Οκτώβριο του 2023, σύμφωνα με στοιχεία της S&P Global που επικαλείται το Bloomberg. Ιδιαίτερα έντονη ήταν η επιβράδυνση στον τομέα των υπηρεσιών, λόγω του υψηλότερου ενεργειακού κόστους και των γεωπολιτικών αναταράξεων.

www.worldenergynews.gr