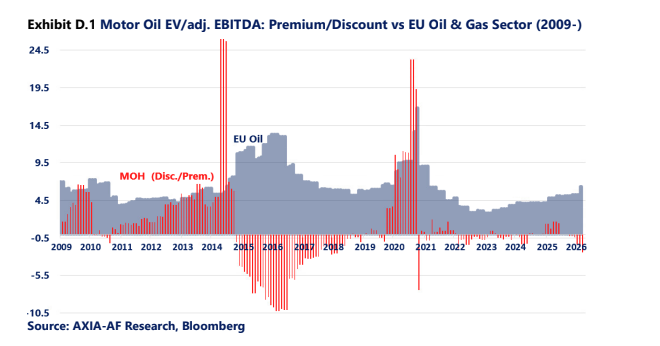

Η μετοχή διαπραγματεύεται σε χαμηλούς πολλαπλασιαστές αποτίμησης σε σχέση με το ιστορικό της EV/adj. EBITDA (7,6x) και με discount 21% έναντι του ευρωπαϊκού κλάδου πετρελαίου και φυσικού αερίου

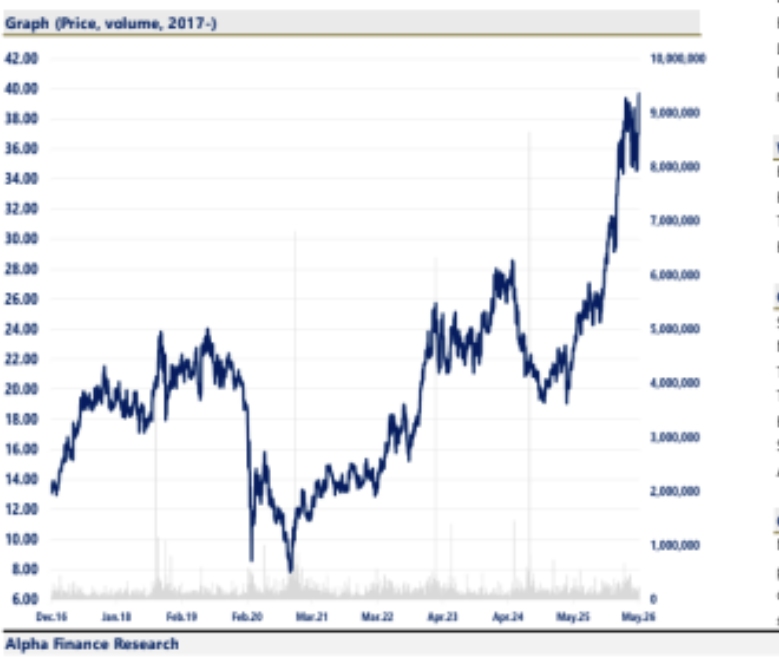

Η Alpha Finance – Axia Research επιβεβαιώνει τη σύσταση για «αγορά» για τη Motor Oil, αυξάνοντας σημαντικά την τιμή στόχο στα 46 ευρώ, από 31,6 ευρώ προηγουμένως, γεγονός που συνεπάγεται συνολική αναμενόμενη απόδοση 20% από τα τρέχοντα επίπεδα (τελευταίο κλείσιμο της μετοχής στα 39,94 ευρώ).

Με βάση πάντα την έκθεση της χρηματιστηριακής, η Motor Oil συνεχίζει να αναπτύσσει την ολιστική της προσέγγιση προς την ενεργειακή μετάβαση, στοχεύοντας να μετεξελιχθεί από έναν κορυφαίο όμιλο διύλισης και εμπορίας (best-in-class downstream operator) σε έναν περιφερειακό ηγέτη πολλαπλών μορφών ενέργειας στη Νοτιοανατολική Ευρώπη.

Η σύγκρουση στη Μέση Ανατολή βρίσκει το διυλιστήριο να λειτουργεί με υψηλά ποσοστά αξιοποίησης της δυναμικότητάς του, χωρίς προβλήματα εφοδιασμού, σε ένα περιβάλλον υψηλότερου κόστους λόγω των τιμών των εμπορευμάτων. Ταυτόχρονα, ο πληθωρισμός των τιμών των τελικών προϊόντων έχει καταστήσει αναγκαία τη λήψη μέτρων άμβλυνσης από τις κυβερνήσεις, καθώς τα ισχυρά περιθώρια των μεσαίων κλασμάτων διύλισης σε μια δομικά στενή αγορά, επιτρέπουν στην Alpha Finance – Axia Research να είναι πιο θετική για τα περιθώρια διύλισης.

Οι μη παραδοσιακές επιχειρηματικές δραστηριότητες έχουν γίνει πιο έντονες μέσω του κλάδου της κυκλικής οικονομίας, ενώ ο κλάδος της ηλεκτροκίνησης/ηλεκτρισμού αναμένεται να αποδώσει περίπου 1,1 GW από ΑΠΕ/BESS (συστήματα αποθήκευσης ενέργειας με μπαταρίες) έως το τέλος του ’27 -συμπεριλαμβανομένων των πρόσφατων συναλλαγών που σχετίζονται με την Unagi- προς την επίτευξη του στόχου των 2 GW έως το ’30/’31. Η νέα κοινοπραξία 50%-50% με τη ΓΕΚ ΤΕΡΝΑ στον κλάδο της παραγωγής και προμήθειας θερμικής ενέργειας δημιουργεί τον 2ο ανεξάρτητο παραγωγό ενέργειας (IPP) στην ελληνική αγορά, αποκρυσταλλώνοντας την πρότασή της στον χώρο των υπηρεσιών κοινής ωφέλειας (utilities).

Οι επικαιροποιημένες εκτιμήσεις της Alpha Finance – Axia Research ενσωματώνουν τις πρόσφατες τάσεις της αγοράς και το guidance της διοίκησης, υιοθετώντας το νέο μοντέλο παρουσίασης των λειτουργικών κλάδων (segmental reporting) από το α’ τρίμηνο του ’26. Η χρηματιστηριακή αυξάνει τις εκτιμήσεις της για το περιθώριο διύλισης στα 16 δολάρια/βαρέλι για το οικονομικό έτος ’26, υποχωρώντας σταδιακά στα 10,8 δολάρια/βαρέλι έως το ’31 και ομαλοποιούμενο στη συνέχεια. Αυτό οδηγεί σε ένα ισχυρό προσαρμοσμένο EBITDA για τον κλάδο των καυσίμων (εξαιρουμένης της διύλισης) άνω του 1 δισ. ευρώ το 2026, το οποίο θα υποχωρήσει στα 762 εκατ. ευρώ έως το 2031.

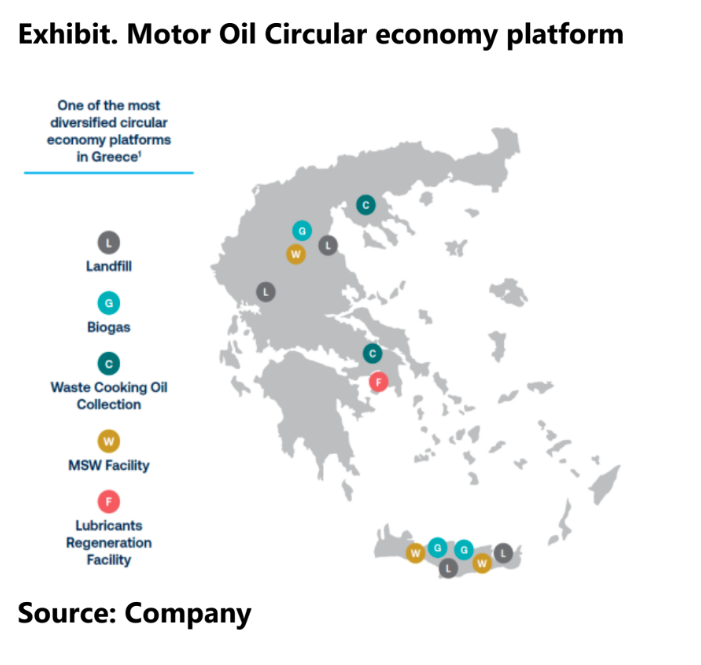

Ο κλάδος των υπηρεσιών για τον καταναλωτή -εξαιρουμένου του marketing- αναμένεται να συνεισφέρει 145 εκατ. ευρώ το 2026 και 150 εκατ. ευρώ κατά μέσο όρο την περίοδο 2026-2031. Η δραστηριότητα του ηλεκτρισμού -εξαιρουμένου του κλάδου Power & Gas- αναμένεται να προσθέσει 160 εκατ. ευρώ το 2026 και να ξεπεράσει το ορόσημο των 250 εκατ. ευρώ έως το 2030-2031. Ο κλάδος της κυκλικής οικονομίας, που προηγουμένως περιλαμβανόταν στον κλάδο «λοιπά», με ένα ισχυρό ανεκτέλεστο άνω του 1,2 δισ. ευρώ στη διαχείριση απορριμμάτων, αναμένεται να προσθέσει περίπου 55 εκατ. ευρώ το 2026, με μέσο προσαρμοσμένο EBITDA 63 εκατ. ευρώ για την περίοδο 2026-2031, ενισχύοντας περαιτέρω τις προσπάθειες πράσινης μετάβασης.

Ισχυρός ρυθμός κερδοφορίας από μη παραδοσιακές δραστηριότητες

Οι μη παραδοσιακές επιχειρηματικές δραστηριότητες αναμένεται να διαμορφωθούν κατά μέσο όρο σε άνω των 200 εκατ. ευρώ κατά την περίοδο πρόβλεψης, επιτρέποντας μεγαλύτερη προβλεψιμότητα κερδών και χαμηλότερη μεταβλητότητα από τη δραστηριότητα της διύλισης. Έτσι, η επιδίωξη της διοίκησης για συνεισφορά άνω του 40% στο προσαρμοσμένο EBITDA του ομίλου είναι πλήρως επιτεύξιμη έως το 2030-2031.

Καλύτερο πάτημα στα utilities

Η Alpha Finance – Axia Research συμπεριλαμβάνει τη νέα κοινοπραξία θερμικής ενέργειας με τη ΓΕΚ ΤΕΡΝΑ, η οποία ενοποιείται με τη μέθοδο της καθαρής θέσης από το 2027 και αναμένεται να προσθέτει κατά μέσο όρο 45-50 εκατ. ευρώ στα καθαρά κέρδη.

Οι αποδόσεις των ελεύθερων ταμειακών ροών αναμένεται να διαμορφωθούν κατά μέσο όρο γύρω στο 19%, υπερκαλύπτοντας τις μέσες κεφαλαιουχικές δαπάνες (capex) του ομίλου, ύψους περίπου 400 εκατ. ευρώ για τη συγκεκριμένη περίοδο. Παράλληλα, ο καθαρός δανεισμός και η μόχλευση παραμένουν υπό πλήρη έλεγχο, με τις ταμειακές αποδόσεις να ξεπερνούν το 5%, συμπεριλαμβανομένων των επαναγορών μετοχών. Η κατανομή κεφαλαίου και οι στρατηγικές πρωτοβουλίες παρακολουθούνται προσεκτικά για την περαιτέρω ενίσχυση των ευκαιριών.

Ελκυστική αποτίμηση

Η μετοχή διαπραγματεύεται σε χαμηλούς πολλαπλασιαστές αποτίμησης σε σχέση με το ιστορικό της EV/adj. EBITDA (7,6x) και με discount 21% έναντι του ευρωπαϊκού κλάδου πετρελαίου και φυσικού αερίου. Η ισοσταθμισμένη επικαιροποιημένη αποτίμηση περιλαμβάνει μια άσκηση DCF (προεξόφληση ταμειακών ροών) δύο σταδίων που προσδιορίζει την αξία στα 44,26 ευρώ ανά μετοχή (έναντι 32,62 ευρώ προηγουμένως) και μια άσκηση EV/EBITDA μέσου κύκλου που συνεπάγεται 43,13 ευρώ ανά μετοχή (31,1 ευρώ προηγουμένως). Αυτά, σε συνδυασμό με μια αποτίμηση Sum-of-the-Parts (SoTP) ανά κλάδο, οδηγούν σε μια εσωτερική αξία (equity value) στα 48,22 ευρώ ανά μετοχή (έναντι 31,29 ευρώ προηγουμένως), υποδεικνύοντας μια σημαντική ευκαιρία για αναβάθμιση της αποτίμησης (re-rating) στο μέλλον.

www.worldenergynews.gr