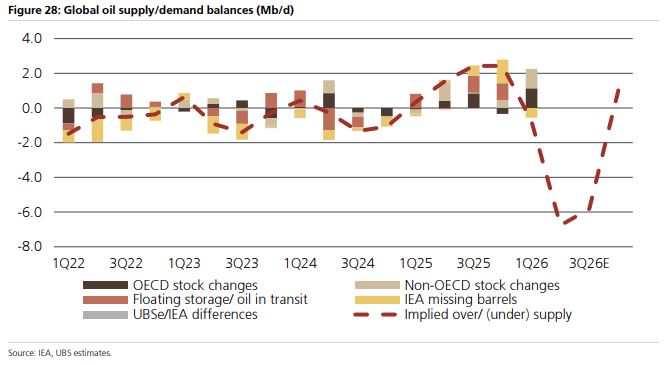

Τα χαμηλότερα αποθέματα θα πρέπει να προκαλέσουν εντονότερη αντίδραση των τιμών, καθώς τότε η ζήτηση πετρελαίου θα χρειαστεί να προσαρμοστεί σε μεγαλύτερο βαθμό.

Συνεχίζουμε να αναμένουμε μεγάλες μειώσεις αποθεμάτων στο β΄ τρίμηνο του 2026 και πλέον και στο γ΄ τρίμηνο του 2026, λόγω της πιο καθυστερημένης επανεκκίνησης της παραγωγής.

Στο βασικό μας σενάριο μοντελοποιούμε έλλειμμα 6,8 εκατ. βαρελιών ημερησίως στο β΄ τρίμηνο και 5,8 εκατ. βαρελιών ημερησίως στο γ΄ τρίμηνο.

Γράφημα 28: Παγκόσμιο ισοζύγιο προσφοράς και ζήτησης πετρελαίου (εκ. βαρέλια/ημέρα)

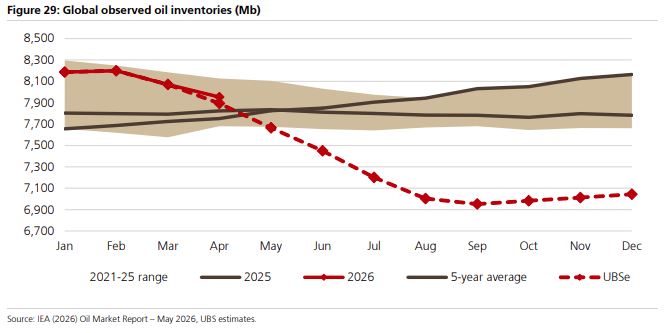

Γράφημα 29: Παγκόσμια καταγεγραμμένα αποθέματα πετρελαίου (εκ. βαρέλια)

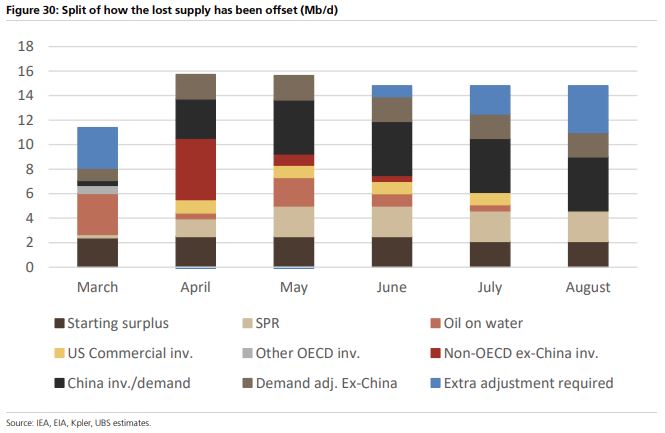

Γράφημα 30: Πώς αντισταθμίστηκε η απώλεια προσφοράς (εκ. βαρέλια/ημέρα)

Ωστόσο, η εξέλιξη των παγκόσμιων πετρελαϊκών αποθεμάτων έχει διαφέρει σημαντικά από τις αρχικές μας εκτιμήσεις

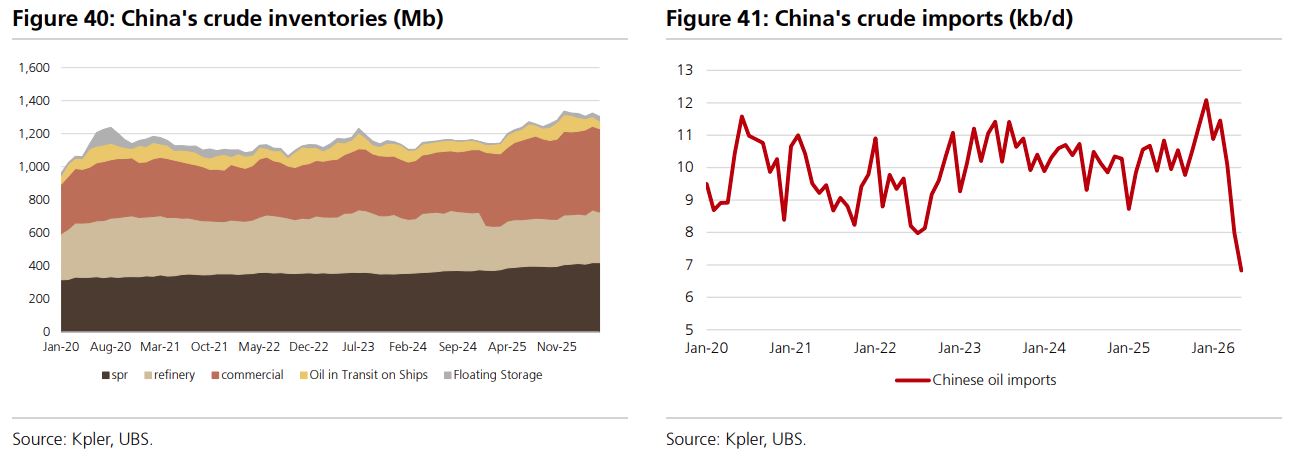

Μεγαλύτερο μέρος της μείωσης έχει σημειωθεί στην Κίνα, όπου η ποιότητα των διαθέσιμων δεδομένων για το πετρέλαιο είναι πιο αμφίβολη.

Η ορατότητα είναι περιορισμένη και είναι δύσκολο να εκτιμηθεί με ακρίβεια πόσο οφείλεται σε χαμηλότερη ζήτηση και πόσο σε μείωση αποθεμάτων.

Σε κάθε περίπτωση, αν οι κινεζικές εισαγωγές παραμείνουν σταθερές τους επόμενους τρεις μήνες, εκτιμούμε ότι θα απαιτηθεί πρόσθετη προσαρμογή περίπου 1 εκατ. βαρελιού ημερησίως τον Ιούνιο, 2,5 εκατ. βαρελιών ημερησίως τον Ιούλιο και σχεδόν 4 εκατ. βαρελιών ημερησίως τον Αύγουστο, καθώς άλλοι μηχανισμοί απορρόφησης πιέσεων θα συμβάλλουν λιγότερο.

Αυτό θα μπορούσε να προέλθει είτε από χαμηλότερη ζήτηση πετρελαίου είτε/και από μείωση των αποθεμάτων των χωρών του ΟΟΣΑ εκτός ΗΠΑ.

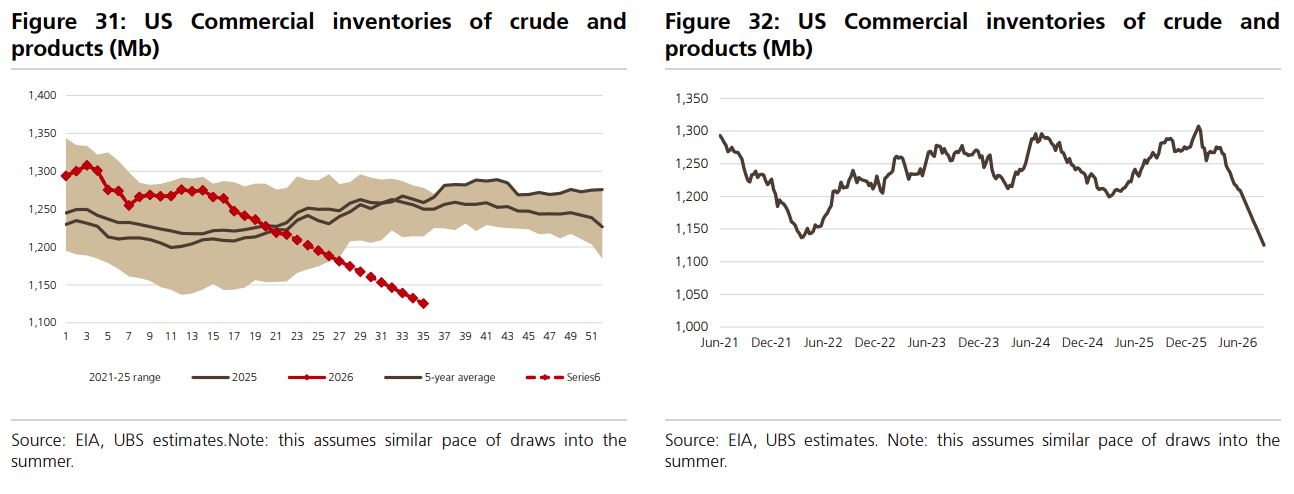

Στις ΗΠΑ, εκτιμούμε ότι τα εμπορικά αποθέματα αργού και πετρελαϊκών προϊόντων θα μπορούσαν να φτάσουν σε ελάχιστα επίπεδα κατά τη διάρκεια του καλοκαιριού.

Τις τελευταίες εβδομάδες μειώνονται με ρυθμό σχεδόν 1 εκατ. βαρελιού ημερησίως, καθώς οι ΗΠΑ αύξησαν τις εξαγωγές τους, κυρίως αργού πετρελαίου.

Η αύξηση αυτή των εξαγωγών δεν συνοδεύτηκε από αύξηση της παραγωγή αλλά από άντληση ποσοτήτων από τα αποθέματα.

Ορισμένα προϊόντα, όπως τα αποστάγματα, βρίσκονται ήδη κοντά στα χαμηλότερα επίπεδα πολλών ετών.

Εξακολουθούμε να βλέπουμε περιθώριο περαιτέρω μείωσης των συνολικών αποθεμάτων, αλλά με τον σημερινό ρυθμό θα μπορούσαν να φτάσουν σε πολύ χαμηλά επίπεδα έως τον Αύγουστο.

Γραφήματα 31-32: Εμπορικά αποθέματα αργού και προϊόντων πετρελαίου των ΗΠΑ τις χρονιές 2021 έως 2025 (εκ. βαρέλια)

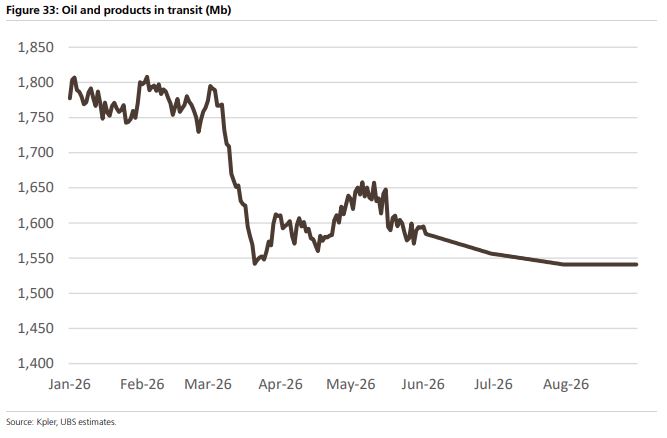

Γράφημα 33: Πετρέλαιο και πετρελαϊκά προϊόντα υπό μεταφορά (εκ. βαρέλια)

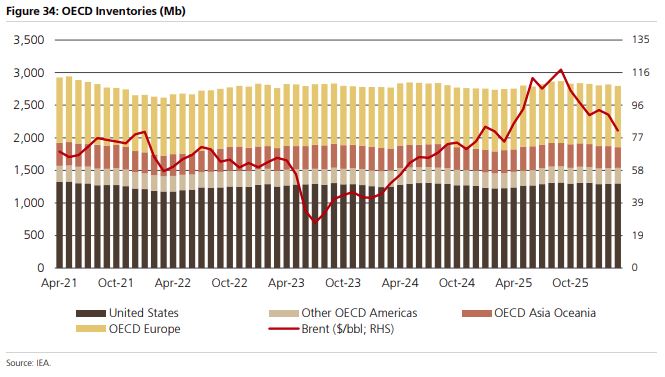

Γράφημα 34: Πετρελαϊκά αποθέματα των χωρών του OECD (εκ. βαρέλια)

Ο κίνδυνος είναι ότι ο ρυθμός μείωσης μπορεί να επιταχυνθεί καθώς η ζήτηση αυξάνεται εποχικά

Παρομοίως, το πετρέλαιο και τα πετρελαϊκά προϊόντα που βρίσκονται υπό μεταφορά έχουν επίσης συμβάλει στη συνολική μείωση των αποθεμάτων.

Βρισκόμαστε ήδη κοντά στα χαμηλότερα επίπεδα πολλών ετών και δεν αναμένουμε περαιτέρω μείωση από εδώ και πέρα.

Αρχικά εξετάσαμε τα παγκόσμια πετρελαϊκά αποθέματα και τη σχέση τους με την τιμή του πετρελαίου, καθώς δεν είχαμε προβλέψει διάκριση μεταξύ χωρών OECD (σ.σ: Οργανισμός Οικονομικής Συνεργασίας και Ανάπτυξης) και μη-OECD, αργού και προϊόντων, ούτε μεταξύ στρατηγικών αποθεμάτων (SPR) και εμπορικών αποθεμάτων.

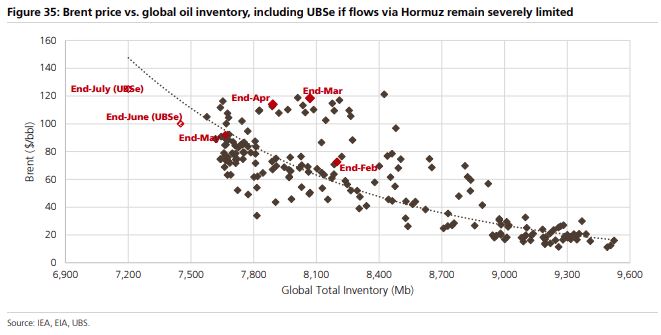

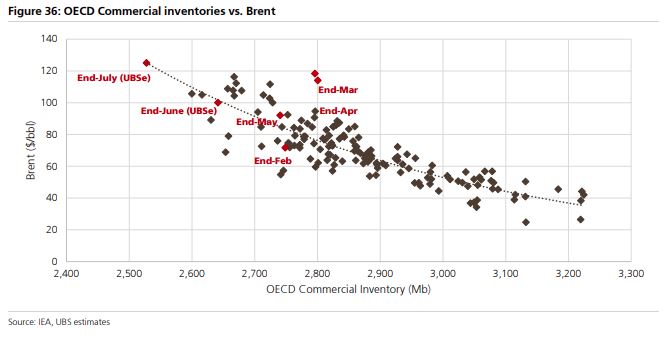

Γραφήματα 35-36: Εξετάζοντας τη σχέση μεταξύ των εμπορικών αποθεμάτων των χωρών του OECD και της τιμής του Brent.

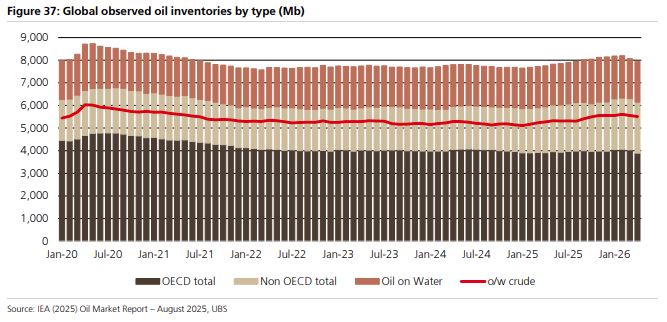

Γράφημα 37: Παγκόσμια καταγεγραμμένα αποθέματα πετρελαίου ανά τύπο (εκ. βαρέλια)

Η μείωση των στρατηγικών αποθεμάτων των ΗΠΑ και των κινεζικών αποθεμάτων στρεβλώνει την αντίδραση των τιμών

Αναμέναμε ότι οι τιμές θα διαπραγματεύονταν πάνω από τη γραμμή τάσης λόγω του αυξημένου κινδύνου και της πορείας των αποθεμάτων.

Ωστόσο, από τον Μάιο οι τιμές κινούνται κάτω από τη γραμμή αυτή και θεωρητικά θα έπρεπε ήδη να βρίσκονται πάνω από τα 120 δολάρια ανά βαρέλι.

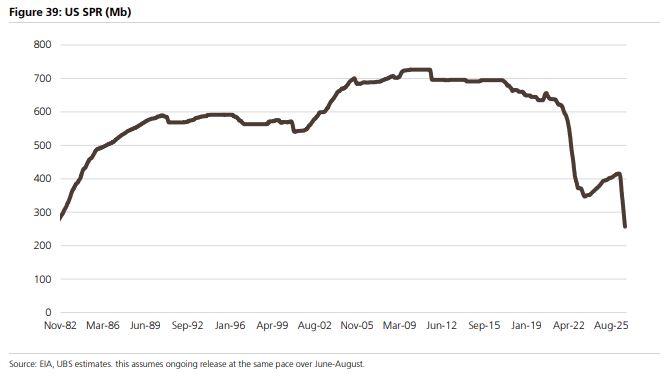

Η αποδέσμευση ποσοτήτων από SPR θα πρέπει να συνεχιστεί έως τον Αύγουστο, εφόσον πρόκειται να παραδοθεί ολόκληρος ο προγραμματισμένος όγκος των 172 εκατ. βαρελιών.

Μετά από ένα αργό ξεκίνημα, οι εκροές πραγματοποιούνται πλέον με υψηλό ρυθμό, λίγο πάνω από 1 εκατ. βαρέλι ημερησίως.

Τα αποθέματα της Κίνας φαίνονται σχετικά σταθερά, όμως οι εισαγωγές αργού έχουν μειωθεί απότομα.

Είναι δύσκολο να συμβιβαστούν αυτά τα δύο στοιχεία. Η κινεζική ζήτηση πετρελαίου είναι πιθανό να είναι χαμηλότερη, καθώς περιορίζεται η λειτουργία πετροχημικών μονάδων και παρατηρείται υποκατάσταση καυσίμων.

Θα ήταν δύσκολο όμως να μειωθεί κατά 5 εκατ. βαρέλια ημερησίως. Η χώρα ενδέχεται να αντλεί πετρέλαιο από αποθέματα που δεν καταγράφονται στα διαθέσιμα στοιχεία, ενώ τα υφιστάμενα δεδομένα μπορεί να αναθεωρηθούν στο μέλλον.

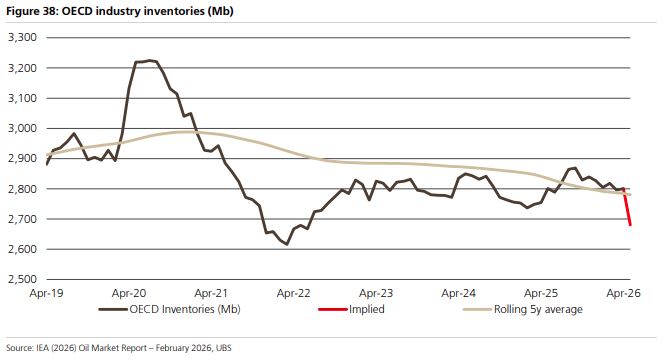

Γράφημα 38: Βιομηχανικά αποθέματα των χωρών του OECD (εκ. βαρέλια)

Γράφημα 39: Στρατηγικά Πετρελαϊκά Αποθέματα των ΗΠΑ (εκ. βαρέλια)

Γράφημα 40: Αποθέματα αργού πετρελαίου της Κίνας (εκ. βαρέλια) - Γράφημα 41: Εισαγωγές αργού πετρελαίου της Κίνας (χιλ. βαρέλια/ημέρα)

www.worldenergynews.gr