Η επόμενη μέρα της αγοράς πετρελαίου μετά το COVID-19 - Το σχιστολιθικό, η αύξηση προσφοράς και το μελλοντικό έλλειμμα επενδύσεων

Τουλάχιστον δύο χρόνια θα χρειασθεί για να ανακάμψει η ζήτηση για πετρέλαιο με τις προοπτικές για τα αεροπορικά καύσιμα να είναι ιδιαίτερα ζοφερές ενώ οι τιμές θα μπορούσαν να ενισχυθούν στα επίπεδα των 50 $ / bbl έως 60 $ / bbl το 2021 ή το 2022 σύμφωνα με έκθεση της McKinsey για την επόμενη μέρα μετά το COVID-19.

Η βιομηχανία πετρελαίου και φυσικού αερίου βιώνει την τρίτη κατάρρευση των τιμών της σε 12 χρόνια. Μετά τα δύο πρώτα σοκ, η βιομηχανία ανέκαμψε, και οι επιχειρήσεις συνεχίστηκαν ως συνήθως. Αυτή τη φορά είναι διαφορετική.

Το τρέχον πλαίσιο συνδυάζει ένα σοκ στην προσφορά με μια άνευ προηγουμένου πτώση της ζήτησης και μια παγκόσμια ανθρωπιστική κρίση.

Επιπλέον, η οικονομική και διαρθρωτική υγεία του τομέα είναι χειρότερη από ό, τι σε προηγούμενες κρίσεις.

Η έλευση του σχιστόλιθου, η υπερβολική προσφορά και οι γενναιόδωρες χρηματοπιστωτικές αγορές που αγνόησαν την περιορισμένη πειθαρχία κεφαλαίου, συνέβαλαν στις κακές αποδόσεις. Σήμερα, με τις τιμές να αγγίζουν τα χαμηλά των 30 ετών και την επιτάχυνση της κοινωνικής πίεσης, οι μάνατζερς του κλάδου αισθάνονται ότι η αλλαγή είναι αναπόφευκτη.

Η κρίση COVID-19 επιταχύνει αυτό που ήδη διαμορφώνει τις συνθήκες για την μεγαλύτερη μεταμόρφωση της βιομηχανίας.

Ενώ το βάθος και η διάρκεια αυτής της κρίσης είναι αβέβαια, η έρευνά της McKinsey δείχνει ότι χωρίς θεμελιώδεις αλλαγές, θα είναι δύσκολο να επιστρέψουμε στις ελκυστικές επιδόσεις της βιομηχανίας που έχουν ιστορικά επικρατήσει.

Η βιομηχανία θα μπορούσε τώρα να εισέρχεται σε μια εποχή που ορίζεται από τον έντονο ανταγωνισμό, την ταχεία ανταπόκριση της προσφοράς που βασίζεται στην τεχνολογία, τη σταθερή μείωση της ζήτησης, τον σκεπτικισμό των επενδυτών και την αυξανόμενη πίεση του κοινού σχετικά με τις επιπτώσεις στο κλίμα και το περιβάλλον.

Ωστόσο, στα περισσότερα σενάρια, το πετρέλαιο και το φυσικό αέριο θα παραμείνουν μια αγορά πολλών τρισεκατομμυρίων δολαρίων για δεκαετίες.

Η βιομηχανία θα πρέπει να κοιτάξει βαθιά και να αξιοποιήσει την περήφανη ιστορία της για τολμηρές δομικές κινήσεις, καινοτομίες και ασφαλείς και κερδοφόρες επιχειρήσεις στις δύσκολες συνθήκες.

Οι νικητές θα είναι εκείνοι που χρησιμοποιούν αυτήν την κρίση για να επανατοποθετήσουν με τόλμη τα χαρτοφυλάκια τους και να μεταμορφώσουν τα λειτουργικά τους μοντέλα.

Η βιομηχανία λειτουργεί εν μέσω μέσω μεγάλης μετατόπισης της προσφοράς και ζήτησης.

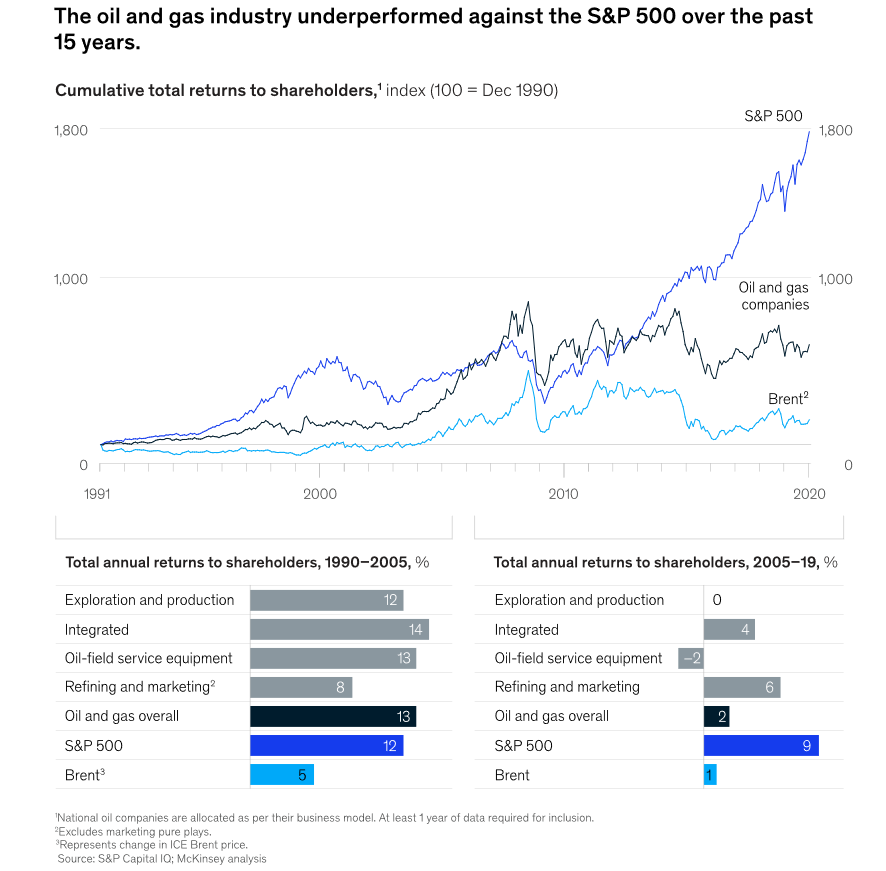

Μετά τις αναδιαρθρώσεις στις αρχές της δεκαετίας του 1980, η βιομηχανία δημιούργησε εξαιρετική αξία μετόχων.

Από το 1990 έως το 2005, οι συνολικές αποδόσεις στους μετόχους (TRS) σε όλους τους τομείς του κλάδου, εκτός από τις εταιρείες διύλισης και μάρκετινγκ, υπερέβησαν το TRS του δείκτη S&P 500.

Η ζήτηση πετρελαίου και φυσικού αερίου αυξήθηκε και ο ΟΠΕΚ συνέβαλε στη διατήρηση σταθερών τιμών.

Οι εταιρείες διατηρούσαν το κόστος χαμηλό, καθώς οι αναμνήσεις από το πετρέλαιο της δεκαετίας του 1980 στα 10 $ ανά βαρέλι (bbl) ήταν ακόμη έντονες.

Μια νέα κατηγορία supermajor προέκυψε από τις μεγάλες συγχωνεύσεις. Αυτές οι εταιρείες δημιούργησαν αξία για δεκαετίες.

Παρομοίως, εμφανίστηκαν οι «μεγάλες τρεις» εταιρείες εξοπλισμού πετρελαιοπηγών (OFSE). Τα πολιτικά ανοίγματα και οι νέες τεχνολογίες δημιούργησαν ευκαιρίες για όλους.

Από το 2005 έως τον Ιανουάριο του 2020, ακόμη και όταν ενισχύθηκαν οι μακροοικονομικοί δείκτες, όπως η ισχυρή αύξηση της ζήτησης και η αποτελεσματική πρόσβαση στην προσφορά, η παγκόσμια βιομηχανία πετρελαίου απέτυχε να συμβαδίσει με την ευρύτερη αγορά.

Σε αυτήν την περίοδο, ο μέσος όρος της βιομηχανίας πετρελαίου και φυσικού αερίου δημιούργησε ετήσια αύξηση TRS περίπου επτά ποσοστιαίες μονάδες χαμηλότερα από το S&P 500.

Στα πρώτα χρόνια αυτής της περιόδου, η δομή κερδών του κλάδου ήταν ευνοϊκή. Η ζήτηση αυξήθηκε σε περισσότερο από 1% ετησίως για το πετρέλαιο και 3 έως 5% για το υγροποιημένο φυσικό αέριο (LNG).

Με σημαντική παραγωγή υψηλού κόστους απαραίτητη για την κάλυψη της ζήτησης, η τιμή εκκαθάρισης της αγοράς αυξήθηκε.

Το ίδιο ισχύει και για το φυσικό αέριο και το LNG, των οποίων οι τιμές συνδέονταν συχνά στενά με το πετρέλαιο, τουλάχιστον μέχρι πρότινος.

Ενθαρρυμένες από αυτήν την ιδιαίτερα ευνοϊκή δομή του κλάδου που υποστηρίζεται από την εύκολη επίτευξη αποδόσεων που αναζητούν κεφάλαια καθώς τα επιτόκια μειώθηκαν, οι εταιρείες επένδυσαν σε μεγάλο βαθμό.

Ο αγώνας για την προσέλκυση περισσότερων βαρελιών από πιο περίπλοκους πόρους πιο γρήγορα οδήγησε σε δραματικό πληθωρισμό κόστους, ιδιαίτερα στον τομέα της υποδομής και των κατασκευών.

Αυτές οι επενδύσεις οδήγησαν σε τεράστια αποθέματα.

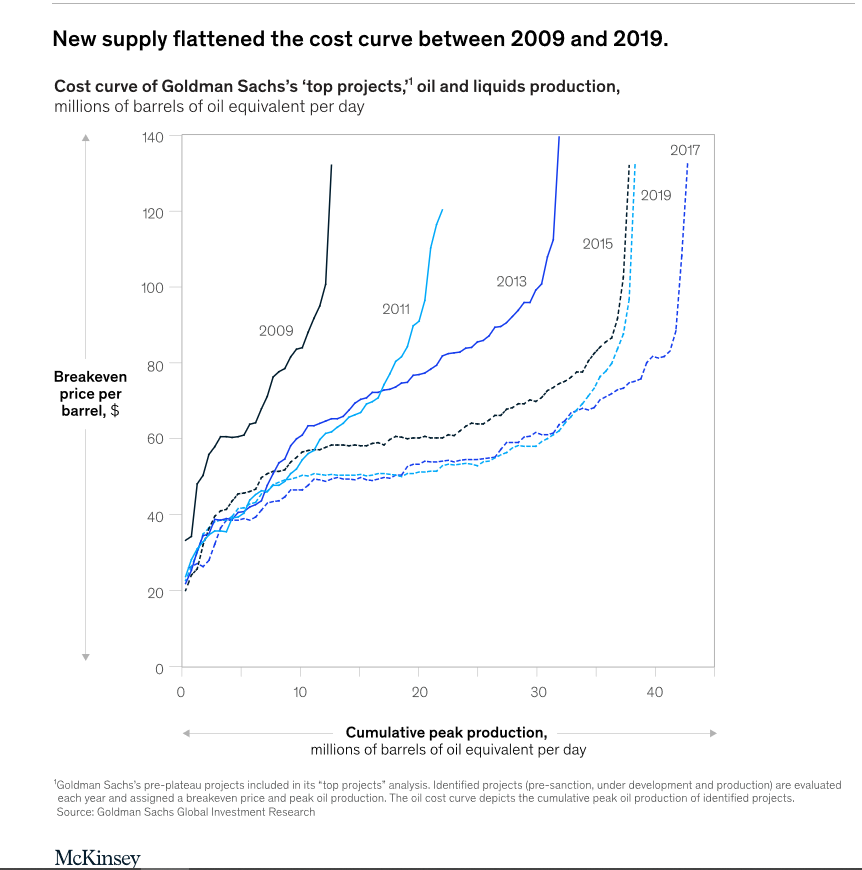

Σημαντικές επενδύσεις πραγματοποιήθηκαν στο σχιστολιθικό πετρέλαιο και φυσικό αέριο, με επιπτώσεις.

Κατ 'αρχάς, το σχιστόλιθο αναμόρφωσε τη δομή της ανάντη βιομηχανίας.

Καθώς το σχιστολιθικό πετρέλαιο και το φυσικό αέριο, ισοπέδωσαν την καμπύλη κόστους-παραγωγής (δηλαδή, το σχιστολιθικό πετρέλαιο μέσου κόστους αντικατέστησε την παραγωγή πολύ υψηλότερου κόστους όπως η άμμος πετρελαίου και το αέριο άνθρακα), μειώνοντας αποτελεσματικά τόσο το οριακό κόστος προμήθειας όσο και στην αγορά την τιμή εκκαθάρισης

Η άνοδος του σχιστόλιθου έκανε πιο δύσκολο για τον ΟΠΕΚ να διατηρήσει το μερίδιο αγοράς και την πειθαρχία των τιμών.

Ενώ ο ΟΠΕΚ μείωσε την παραγωγή πετρελαίου και φυσικού αερίου κατά 5,2 εκατομμύρια βαρέλια ημερησίως (bpd) από το 2016, το σχιστολιθικό πρόσθεσε 7,7 εκατομμύρια βαρέλια την ημέρα σε αυτό το χρονικό διάστημα, παίρνοντας μερίδιο και περιορίζοντας τις αυξήσεις των τιμών.

Το σχιστολιθικό αύξησε την προσφορά με μειωμένο κόστος δημιουργώντας ανιρορροπία στην αγορά.

Όταν η βιομηχανία χρειάζεται πλέον μια δεκαετία για να βρει και να αναπτύξει νέους πόρους, αλλά μπορεί να ενεργοποιήσει την άφθονη προσφορά σε λίγους μήνες, θα είναι δύσκολο να επαναληφθεί η αύξηση των τιμών 2000–14.

Ιστορικά, οι πόλεμοι τιμών εξοντώνουν τους μικρούς και οδηγούν σε ενοποίηση τα παραγωγικά σχήματα.

Αλλά οι κεφαλαιαγορές ήταν γενναιόδωρες με τη βιομηχανία πετρελαίου το 2009–10 και πάλι το 2014–16.

Πολλοί επενδυτές επικεντρώθηκαν στην αύξηση του όγκου που χρηματοδοτείται από το χρέος, αντί να καλύπτονται από τις ταμειακές ροές και την πειθαρχία κεφαλαίου, πιστεύοντας ότι οι τιμές θα συνεχίσουν να αυξάνονται με μια σιωπηρή « περικοπή του ΟΠΕΚ», αλλά δεν λειτούργησε έτσι.

Ο συνδυασμός της διαταραχής της ζήτησης για πανδημία COVID-19 και η έλλειψη προσφοράς έχει δημιουργήσει μια άνευ προηγουμένου κρίση για τη βιομηχανία

Βραχυπρόθεσμα σενάρια για προσφορά, ζήτηση και τιμές

Στα περισσότερα σενάρια με τις καλύτερες περιπτώσεις, οι τιμές του πετρελαίου θα μπορούσαν να ανακάμψουν το 2021 ή το 2022 σε επίπεδα 50 $ / bbl έως 60 $ / bbl.

Οι διαφορές τιμών αργού κατά την περίοδο αυτή είναι επίσης πιθανό να παρουσιάσουν προκλήσεις και ευκαιρίες.

Ο κλάδος μπορεί ακόμη και να επωφεληθεί από μια μέτρια προσωρινή αύξηση των τιμών, καθώς η σημερινή τεράστια πτώση των επενδύσεων έχει ως αποτέλεσμα τις ελλείψεις του αύριο.

Σε δύο άλλα σενάρια που μοντελοποιήσαμε, αυτά τα επίπεδα τιμών ενδέχεται να μην φτάσουν μέχρι το 2024. Σε μια αρνητική περίπτωση, οι τιμές του πετρελαίου ενδέχεται να μην επιστρέψουν στα επίπεδα του παρελθόντος. Εν πάση περιπτώσει, το πετρέλαιο μπαίνει σε δύσκολες στιγμές τα επόμενα χρόνια.

Οι περιφερειακές τιμές φυσικού αερίου θα μπορούσαν να κινηθούν πολύ χαμηλότερα

Το σχιστολιθικό φυσικό αέριο έχει ξεκλειδώσει άφθονους πόρους φυσικού αερίου με πρωτοποριακό κόστος μικρότερο από 2,5 $ / MMBtu έως 3,0 $ / MMBtu.

Η πανδημία είχε άμεσο αντίκτυπο, μειώνοντας τη ζήτηση φυσικού αερίου κατά 5 έως 10%.

Με τη Βόρεια Αμερική να έχει γίνει ένας από τους μεγαλύτερους εξαγωγείς LNG μέχρι τις αρχές της δεκαετίας του 2020 και μια απότομη υπερπλήρωση της αγοράς LNG, οι περιφερειακές τιμές φυσικού αερίου στην Ευρώπη και την Ασία θα καθοδηγούνται από τις τιμές στο Henry Hub, συν το κόστος για τη μεταφορά και την υγροποίηση (ένα ασφάλιστρο περίπου 1 $ / MMBtu έως 2 $ / MMBtu).

Η ζήτηση για εξευγενισμένα προϊόντα είναι τουλάχιστον 20% κάτω και έχει οδηγήσει την διύλιση σε κρίση.

Σύμφωνα με την McKinsey θα χρειασθεί τουλάχιστον δύο χρόνια για να ανακάμψει η ζήτηση, με τις προοπτικές για τα αεροπορικά καύσιμα να είναι ιδιαίτερα ζοφερές.

Προς το παρόν οι άμεσες επιπτώσεις είναι ήδη συγκλονιστικές: οι εταιρείες πρέπει να καταλάβουν πώς να λειτουργούν με ασφάλεια και πώς να αντιμετωπίσουν την πλήρη αποθήκευση, οι τιμές πέφτουν κάτω από το κόστος για ορισμένους χειριστές και οι κεφαλαιαγορές κλείνουν για όλους εκτός από τους μεγαλύτερους παίκτες.

www.worldenergynews.gr

Η βιομηχανία πετρελαίου και φυσικού αερίου βιώνει την τρίτη κατάρρευση των τιμών της σε 12 χρόνια. Μετά τα δύο πρώτα σοκ, η βιομηχανία ανέκαμψε, και οι επιχειρήσεις συνεχίστηκαν ως συνήθως. Αυτή τη φορά είναι διαφορετική.

Το τρέχον πλαίσιο συνδυάζει ένα σοκ στην προσφορά με μια άνευ προηγουμένου πτώση της ζήτησης και μια παγκόσμια ανθρωπιστική κρίση.

Επιπλέον, η οικονομική και διαρθρωτική υγεία του τομέα είναι χειρότερη από ό, τι σε προηγούμενες κρίσεις.

Η έλευση του σχιστόλιθου, η υπερβολική προσφορά και οι γενναιόδωρες χρηματοπιστωτικές αγορές που αγνόησαν την περιορισμένη πειθαρχία κεφαλαίου, συνέβαλαν στις κακές αποδόσεις. Σήμερα, με τις τιμές να αγγίζουν τα χαμηλά των 30 ετών και την επιτάχυνση της κοινωνικής πίεσης, οι μάνατζερς του κλάδου αισθάνονται ότι η αλλαγή είναι αναπόφευκτη.

Η κρίση COVID-19 επιταχύνει αυτό που ήδη διαμορφώνει τις συνθήκες για την μεγαλύτερη μεταμόρφωση της βιομηχανίας.

Ενώ το βάθος και η διάρκεια αυτής της κρίσης είναι αβέβαια, η έρευνά της McKinsey δείχνει ότι χωρίς θεμελιώδεις αλλαγές, θα είναι δύσκολο να επιστρέψουμε στις ελκυστικές επιδόσεις της βιομηχανίας που έχουν ιστορικά επικρατήσει.

Η βιομηχανία θα μπορούσε τώρα να εισέρχεται σε μια εποχή που ορίζεται από τον έντονο ανταγωνισμό, την ταχεία ανταπόκριση της προσφοράς που βασίζεται στην τεχνολογία, τη σταθερή μείωση της ζήτησης, τον σκεπτικισμό των επενδυτών και την αυξανόμενη πίεση του κοινού σχετικά με τις επιπτώσεις στο κλίμα και το περιβάλλον.

Ωστόσο, στα περισσότερα σενάρια, το πετρέλαιο και το φυσικό αέριο θα παραμείνουν μια αγορά πολλών τρισεκατομμυρίων δολαρίων για δεκαετίες.

Η βιομηχανία θα πρέπει να κοιτάξει βαθιά και να αξιοποιήσει την περήφανη ιστορία της για τολμηρές δομικές κινήσεις, καινοτομίες και ασφαλείς και κερδοφόρες επιχειρήσεις στις δύσκολες συνθήκες.

Οι νικητές θα είναι εκείνοι που χρησιμοποιούν αυτήν την κρίση για να επανατοποθετήσουν με τόλμη τα χαρτοφυλάκια τους και να μεταμορφώσουν τα λειτουργικά τους μοντέλα.

Η βιομηχανία λειτουργεί εν μέσω μέσω μεγάλης μετατόπισης της προσφοράς και ζήτησης.

Μετά τις αναδιαρθρώσεις στις αρχές της δεκαετίας του 1980, η βιομηχανία δημιούργησε εξαιρετική αξία μετόχων.

Από το 1990 έως το 2005, οι συνολικές αποδόσεις στους μετόχους (TRS) σε όλους τους τομείς του κλάδου, εκτός από τις εταιρείες διύλισης και μάρκετινγκ, υπερέβησαν το TRS του δείκτη S&P 500.

Η ζήτηση πετρελαίου και φυσικού αερίου αυξήθηκε και ο ΟΠΕΚ συνέβαλε στη διατήρηση σταθερών τιμών.

Οι εταιρείες διατηρούσαν το κόστος χαμηλό, καθώς οι αναμνήσεις από το πετρέλαιο της δεκαετίας του 1980 στα 10 $ ανά βαρέλι (bbl) ήταν ακόμη έντονες.

Μια νέα κατηγορία supermajor προέκυψε από τις μεγάλες συγχωνεύσεις. Αυτές οι εταιρείες δημιούργησαν αξία για δεκαετίες.

Παρομοίως, εμφανίστηκαν οι «μεγάλες τρεις» εταιρείες εξοπλισμού πετρελαιοπηγών (OFSE). Τα πολιτικά ανοίγματα και οι νέες τεχνολογίες δημιούργησαν ευκαιρίες για όλους.

Από το 2005 έως τον Ιανουάριο του 2020, ακόμη και όταν ενισχύθηκαν οι μακροοικονομικοί δείκτες, όπως η ισχυρή αύξηση της ζήτησης και η αποτελεσματική πρόσβαση στην προσφορά, η παγκόσμια βιομηχανία πετρελαίου απέτυχε να συμβαδίσει με την ευρύτερη αγορά.

Σε αυτήν την περίοδο, ο μέσος όρος της βιομηχανίας πετρελαίου και φυσικού αερίου δημιούργησε ετήσια αύξηση TRS περίπου επτά ποσοστιαίες μονάδες χαμηλότερα από το S&P 500.

Στα πρώτα χρόνια αυτής της περιόδου, η δομή κερδών του κλάδου ήταν ευνοϊκή. Η ζήτηση αυξήθηκε σε περισσότερο από 1% ετησίως για το πετρέλαιο και 3 έως 5% για το υγροποιημένο φυσικό αέριο (LNG).

Με σημαντική παραγωγή υψηλού κόστους απαραίτητη για την κάλυψη της ζήτησης, η τιμή εκκαθάρισης της αγοράς αυξήθηκε.

Το ίδιο ισχύει και για το φυσικό αέριο και το LNG, των οποίων οι τιμές συνδέονταν συχνά στενά με το πετρέλαιο, τουλάχιστον μέχρι πρότινος.

Ενθαρρυμένες από αυτήν την ιδιαίτερα ευνοϊκή δομή του κλάδου που υποστηρίζεται από την εύκολη επίτευξη αποδόσεων που αναζητούν κεφάλαια καθώς τα επιτόκια μειώθηκαν, οι εταιρείες επένδυσαν σε μεγάλο βαθμό.

Ο αγώνας για την προσέλκυση περισσότερων βαρελιών από πιο περίπλοκους πόρους πιο γρήγορα οδήγησε σε δραματικό πληθωρισμό κόστους, ιδιαίτερα στον τομέα της υποδομής και των κατασκευών.

Αυτές οι επενδύσεις οδήγησαν σε τεράστια αποθέματα.

Σημαντικές επενδύσεις πραγματοποιήθηκαν στο σχιστολιθικό πετρέλαιο και φυσικό αέριο, με επιπτώσεις.

Κατ 'αρχάς, το σχιστόλιθο αναμόρφωσε τη δομή της ανάντη βιομηχανίας.

Καθώς το σχιστολιθικό πετρέλαιο και το φυσικό αέριο, ισοπέδωσαν την καμπύλη κόστους-παραγωγής (δηλαδή, το σχιστολιθικό πετρέλαιο μέσου κόστους αντικατέστησε την παραγωγή πολύ υψηλότερου κόστους όπως η άμμος πετρελαίου και το αέριο άνθρακα), μειώνοντας αποτελεσματικά τόσο το οριακό κόστος προμήθειας όσο και στην αγορά την τιμή εκκαθάρισης

Η άνοδος του σχιστόλιθου έκανε πιο δύσκολο για τον ΟΠΕΚ να διατηρήσει το μερίδιο αγοράς και την πειθαρχία των τιμών.

Ενώ ο ΟΠΕΚ μείωσε την παραγωγή πετρελαίου και φυσικού αερίου κατά 5,2 εκατομμύρια βαρέλια ημερησίως (bpd) από το 2016, το σχιστολιθικό πρόσθεσε 7,7 εκατομμύρια βαρέλια την ημέρα σε αυτό το χρονικό διάστημα, παίρνοντας μερίδιο και περιορίζοντας τις αυξήσεις των τιμών.

Το σχιστολιθικό αύξησε την προσφορά με μειωμένο κόστος δημιουργώντας ανιρορροπία στην αγορά.

Όταν η βιομηχανία χρειάζεται πλέον μια δεκαετία για να βρει και να αναπτύξει νέους πόρους, αλλά μπορεί να ενεργοποιήσει την άφθονη προσφορά σε λίγους μήνες, θα είναι δύσκολο να επαναληφθεί η αύξηση των τιμών 2000–14.

Ιστορικά, οι πόλεμοι τιμών εξοντώνουν τους μικρούς και οδηγούν σε ενοποίηση τα παραγωγικά σχήματα.

Αλλά οι κεφαλαιαγορές ήταν γενναιόδωρες με τη βιομηχανία πετρελαίου το 2009–10 και πάλι το 2014–16.

Πολλοί επενδυτές επικεντρώθηκαν στην αύξηση του όγκου που χρηματοδοτείται από το χρέος, αντί να καλύπτονται από τις ταμειακές ροές και την πειθαρχία κεφαλαίου, πιστεύοντας ότι οι τιμές θα συνεχίσουν να αυξάνονται με μια σιωπηρή « περικοπή του ΟΠΕΚ», αλλά δεν λειτούργησε έτσι.

Ο συνδυασμός της διαταραχής της ζήτησης για πανδημία COVID-19 και η έλλειψη προσφοράς έχει δημιουργήσει μια άνευ προηγουμένου κρίση για τη βιομηχανία

Βραχυπρόθεσμα σενάρια για προσφορά, ζήτηση και τιμές

Στα περισσότερα σενάρια με τις καλύτερες περιπτώσεις, οι τιμές του πετρελαίου θα μπορούσαν να ανακάμψουν το 2021 ή το 2022 σε επίπεδα 50 $ / bbl έως 60 $ / bbl.

Οι διαφορές τιμών αργού κατά την περίοδο αυτή είναι επίσης πιθανό να παρουσιάσουν προκλήσεις και ευκαιρίες.

Ο κλάδος μπορεί ακόμη και να επωφεληθεί από μια μέτρια προσωρινή αύξηση των τιμών, καθώς η σημερινή τεράστια πτώση των επενδύσεων έχει ως αποτέλεσμα τις ελλείψεις του αύριο.

Σε δύο άλλα σενάρια που μοντελοποιήσαμε, αυτά τα επίπεδα τιμών ενδέχεται να μην φτάσουν μέχρι το 2024. Σε μια αρνητική περίπτωση, οι τιμές του πετρελαίου ενδέχεται να μην επιστρέψουν στα επίπεδα του παρελθόντος. Εν πάση περιπτώσει, το πετρέλαιο μπαίνει σε δύσκολες στιγμές τα επόμενα χρόνια.

Οι περιφερειακές τιμές φυσικού αερίου θα μπορούσαν να κινηθούν πολύ χαμηλότερα

Το σχιστολιθικό φυσικό αέριο έχει ξεκλειδώσει άφθονους πόρους φυσικού αερίου με πρωτοποριακό κόστος μικρότερο από 2,5 $ / MMBtu έως 3,0 $ / MMBtu.

Η πανδημία είχε άμεσο αντίκτυπο, μειώνοντας τη ζήτηση φυσικού αερίου κατά 5 έως 10%.

Με τη Βόρεια Αμερική να έχει γίνει ένας από τους μεγαλύτερους εξαγωγείς LNG μέχρι τις αρχές της δεκαετίας του 2020 και μια απότομη υπερπλήρωση της αγοράς LNG, οι περιφερειακές τιμές φυσικού αερίου στην Ευρώπη και την Ασία θα καθοδηγούνται από τις τιμές στο Henry Hub, συν το κόστος για τη μεταφορά και την υγροποίηση (ένα ασφάλιστρο περίπου 1 $ / MMBtu έως 2 $ / MMBtu).

Η ζήτηση για εξευγενισμένα προϊόντα είναι τουλάχιστον 20% κάτω και έχει οδηγήσει την διύλιση σε κρίση.

Σύμφωνα με την McKinsey θα χρειασθεί τουλάχιστον δύο χρόνια για να ανακάμψει η ζήτηση, με τις προοπτικές για τα αεροπορικά καύσιμα να είναι ιδιαίτερα ζοφερές.

Προς το παρόν οι άμεσες επιπτώσεις είναι ήδη συγκλονιστικές: οι εταιρείες πρέπει να καταλάβουν πώς να λειτουργούν με ασφάλεια και πώς να αντιμετωπίσουν την πλήρη αποθήκευση, οι τιμές πέφτουν κάτω από το κόστος για ορισμένους χειριστές και οι κεφαλαιαγορές κλείνουν για όλους εκτός από τους μεγαλύτερους παίκτες.

www.worldenergynews.gr