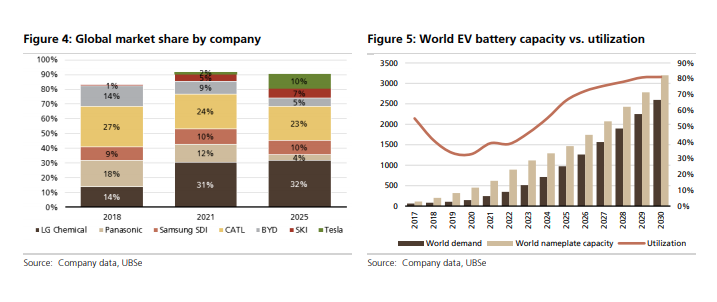

Στο 17% το μερίδιο των ηλεκτρικών αυτοκινήτων στην παγκόσμια αγορά μέχρι το 2025

Η μπαταρία εξακολουθεί να είναι το κλειδί για την επιτυχία των ηλεκτρικών αυτοκινήτων.

Σύμφωνα με ανάλυση της UBS οι περισσότεροι παίκτες του τομέα θα έχουν καλύψει μια εντυπωσιακή απόσταση κόστους μπαταρίας με σύστημα κίνησης βενζίνης στα 100 $ / kWh το 2021-22.

Τα ηλεκτρικά αυτοκίνητα πλησιάζουν πλέον στη γραμμή τερματισμού ισοτιμίας συνολικού κόστους σύμφωνα με την UBS

Η υψηλότερη πυκνότητα ενέργειας κυττάρων και η εξοικονόμηση από την πηγή μέσω OEM, στο επίπεδο πακέτων για συστήματα μπαταρίας επόμενης γενιάς, οδηγούν σε μείωση κόστους κατά $ 20 / kWh με αποτέλεσμα να περιορίζεται στα 100 $ / kWh.

Αυτό ισοδυναμεί με εξοικονόμηση 1.000 - 1.500 $ ανά αυτοκίνητο.

Το χάσμα συνολικού κόστους με τα συμβατικά αυτοκίνητα είναι μόλις 1,9 χιλ. δολάρια το 2022 και αναμένεται να κλείσει πλήρως έως το 2024.

Η UBS αυξάνει τις εκτιμήσεις διείσδυσης ηλεκτρικών αυτοκινήτων κατά 4 ποσοστιαίες μονάδες για τις ΗΠΑ με το μερίδιο τους να αναμένεται να διαμορφβθεί στο 12% το 2025.

Η ανάπτυξη ΕΕ και Κίνας θα οδηγήσουν την παγκόσμια διείσδυση των ηλεκτρικών αυτοκινήτων στο 17% έως το 2025 και στο 40% έως το 2030.

«Αll-in» στρατηγική για EV και νέο υλικό για μπαταρίες

Η τρέχουσα πορεία τεχνολογίας με βάση το νικέλιο (NCM / A) βρίσκεται αντιμέτωπη με ένα τεχνικό τείχος δημιουργώντας ανάγκη χρήσης για πιο διαφοροποιημένα υλικά μπαταρίας και μέταλλα υψηλότερης ποιότητας.

Το λίθιο, οι διαφοροποιημένα χημικά, τα μέταλλα μπαταριών και οι κατεστημένοι κατασκευαστές κυττάρων βρίσκονται στην καλύτερη θέση για μια αβέβαιη μετάβαση τεχνολογίας έως το 2025.

Υπάρχουν δύο βασικές επιπτώσεις για τα παγκόσμια αυτοκίνητα:

(1) Με ταχέως επιταχυνόμενη διείσδυση των EV (ηλεκτρικών αυτοκινήτων), μια στρατηγική «all-in» EV (όπως της Volkswagen's) είναι η μόνη βιώσιμη προσέγγιση για να καταστεί ανταγωνιστική

(2) ενώ η Tesla συνεχίζει να ηγείται με την καλύτερη συνολική τεχνολογία κινητήρα, το κόστος του μόλυβδου στις μπαταρίες είναι τώρα μικρό αλλά θα εξαρτηθεί από τον νέο ιδιόκτητο σχεδιασμό κυψελών στο μέλλον.

Η αλυσίδα εφοδιασμού της Κίνας σε ηλεκτρικά αυτοκίνητα χαμηλού κόστους γίνεται παγκόσμια και εταιρείες με υπερπόντιες φιλοδοξίες, όπως η CATL, είναι σε θέση να εξαργυρώσουν την υπερβολική ανάπτυξη που θα έχει η ευρωπααίκή αγορά.

Αυτό θα μπορούσε να φάει το μερίδιο των κατεστημένων φορέων της ΕΕ, όπως η Umicore.

Η Volkswagen είναι η πιο αγαπημένη παγκόσμια επιλογή αυτοκινήτων της UBS, καθώς πιστεύει ότι θα πουλήσει πιθανώς 1 εκατ. ηλεκτρικά αυτοκίνητα το 2022/23 και με αυτό τον τρόπο θα κλείσει ενδεχομένως το χάσμα με την Tesla.

(1) για να καταστήσει τα ηλεκτρικά αυτοκίνητα μια τεχνολογία μαζικής αγοράς και

(2) να κερδίσει σε ένα ανταγωνιστικό τοπίο μπαταριών και αυτοκινήτων OEM.

Οι επιπτώσεις είναι εκτεταμένες και επηρεάζουν τομείς μεταξύ των οποίων commodities, ορυχεία, χημικά και βιομηχανικός εξοπλισμός.

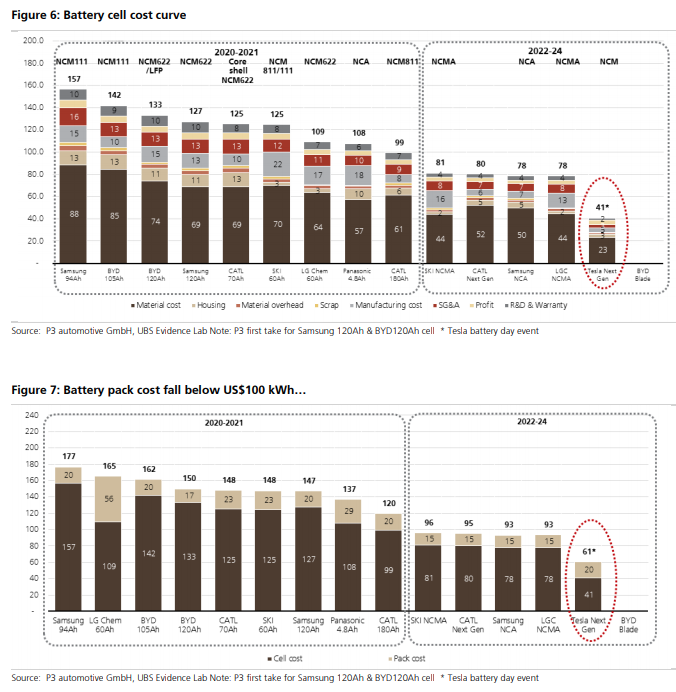

Η UBS Evidence Lab και η P3 Automotive, μια τεχνική συμβουλευτική με ισχυρή εμπειρία στον τομέα των μπαταριών για EV, πραγματοποίησαν μια εις βάθος φυσική και χημική ανάλυση των κορυφαίων κυψελών μπαταριών της βιομηχανίας.

Το 2020 προστέθηκαν κυψέλες BYD, SKI και CATL NCM 811 στην ανάλυση της UBS για τις μπαταρίες. Οι νέες κυψέλες ενώνουν τους συμμετέχοντες της σειράς Q "Heart of a Electric Vehicle" του 2018 LG Chemical (LGC), CATL, Samsung (SDI) και Panasonic

Το χαρτοφυλάκιο με επτά κυψέλες μπαταριών περιλαμβάνει όλους τους μεγάλους κατασκευαστές, γενιές κυττάρων χημείας νικελίου και παράγοντες μορφής.

- Το κορυφαίο NCM 811 της CATL παίρνει την "καρό σημαία" με βελτιστοποιημένο κόστος και τοποθετεί το βάθρο επιτραπέζιου πρωταθλήματος KPI σε βασικές μετρήσεις.

- Το κόστος του συστήματος μπαταρίας του κλάδου ξεπερνά τις προηγούμενες εκτιμήσεις της UBS κατά 20 $ / kWh και θα πρέπει να φθάσουν τα 100 $ / kWh έως το 2022.

- Τα 20 / kWh ισοδυναμούν με εξοικονόμηση 1.000 $ - 1.500 $ ανά αυτοκίνητο. Η συνολική διαφορά κόστους με τα συμβατικά αυτοκίνητα είναι μόλις 1,9 χιλ. δολάρια το 2022 και αναμένεται να κλείσει πλήρως έως το 2024

- Οι αυτοκινητοβιομηχανίες κατασκευάζουν εσωτερικά συστήματα μπαταριών (πακέτο, λογισμικό διαχείρισης και ψύξη) και αυτό θα συνεχίσει να μειώνει το κόστος και να ωθήσει τον ανταγωνισμό τιμών στο επίπεδο της μπαταρίας / μονάδα.

- Τα υλικά της μπαταρίας και η ανακατασκευή κυττάρων / πακέτων πιθανότατα θα αποτελέσουν το επίκεντρο του κόστους καθώς η τρέχουσα τεχνολογία καθoδικού κόστους θα βρεθεί αντιμέτωπη με ένα τείχος έως το 2025.

- Τα κυλινδρικά (στρογγυλά) κύτταρα όπως αυτά της Tesla θα μπορούσαν να υιοθετηθούν από την ευρύτερη βιομηχανία λόγω της τροφοδοσίας εξαρτημάτων μπαταρίας από τις αυτοκινητοβιομηχανίες .

- Η τάση συν-τοποθεσίας μεταξύ κατασκευαστών κυττάρων και αυτόματων OEM θα ισορροπήσει την παγκόσμια καμπύλη κόστους παραγωγής κυψελών.

-Το LGC έχει πλεονέκτημα κόστους 12% έναντι του SKI σε συγκρίσιμες κεψύλες. Αυτό μπορεί να συνεχιστεί τα επόμενα χρόνια καθώς το LGC φαίνεται να έχει κατασκευαστικά μειονεκτήματα με την πατενταρισμένη διαδικασία.

- Οι CATL, LGC και SKI είναι παγκόσμιοι κερδισμένοι μακροπρόθεσμα καθώς αναπτύσσουν επιθετικά το παγκόσμιο αποτύπωμα χωρητικότητας.

Η Panasonic και η SDI ενδέχεται να χάσουν μερίδιο καθώς τα σχέδια επέκτασής τους καθυστερούν.

Η BYD μεταβαίνει σε έναν νέο παράγοντα μορφής κελιού λεπίδας και αυτό δημιουργεί αβεβαιότητα.

Μεταξύ των κατεστημένων φορέων, ένας συνδυασμός κόστους κυψέλης, γεωγραφικού αποτυπώματος, στρατηγικών συνεργασιών / κοινών επιχειρήσεων και κυβερνητικής πολιτικής θα καθορίσει το μερίδιο αγοράς.

Οι ασιατικές εταιρείες ελέγχουν την παγκόσμια παροχή μπαταριών.

Η βιομηχανία κυψελών μπαταριών ενοποιείται με τους έξι κορυφαίους κατασκευαστές που ελέγχουν το 87% της αγοράς του 2019.

Οι κορεάτες κατασκευαστές μπαταριών έχουν σχεδόν συνολικό μονοπώλιο στην προμήθεια εκτός Κίνας με παραδοσιακούς OEM όπως η VW.

Η Panasonic προμηθεύει αποκλειστικά την Tesla από τα gigafactories της Βόρειας Αμερικής. Δεν αναμένεται περαιτέρω επέκταση λόγω του προγράμματος προμήθειας κυττάρων της Tesla.

Σύμφωνα με την UBS τα ηλεκτρικά αυτοκίνητα θα πρέπει να επιτύχουν ισοτιμία συνολικού κόστους το 2024.

Το χάσμα συνολικού κόστους με τα συμβατικά αυτοκίνητα είναι μόλις 1,9 χιλ. Δολάρια το 2022 και αναμένεταινα κλείσει πλήρως έως το 2024.

Ως εκ τούτου, αυξάνουμε τις εκτιμήσεις διείσδυσης EV κατά 4 ppts για τις ΗΠΑ σε μερίδιο EV 12% το 2025.

Η ανάπτυξη μολύβδου ΕΕ / Κίνας θα οδηγήσει την παγκόσμια διείσδυση EV σε ~ 17% έως το 2025 και ~ 40% έως το 2030.

www.worldenergynews.gr

Σύμφωνα με ανάλυση της UBS οι περισσότεροι παίκτες του τομέα θα έχουν καλύψει μια εντυπωσιακή απόσταση κόστους μπαταρίας με σύστημα κίνησης βενζίνης στα 100 $ / kWh το 2021-22.

Τα ηλεκτρικά αυτοκίνητα πλησιάζουν πλέον στη γραμμή τερματισμού ισοτιμίας συνολικού κόστους σύμφωνα με την UBS

Η υψηλότερη πυκνότητα ενέργειας κυττάρων και η εξοικονόμηση από την πηγή μέσω OEM, στο επίπεδο πακέτων για συστήματα μπαταρίας επόμενης γενιάς, οδηγούν σε μείωση κόστους κατά $ 20 / kWh με αποτέλεσμα να περιορίζεται στα 100 $ / kWh.

Αυτό ισοδυναμεί με εξοικονόμηση 1.000 - 1.500 $ ανά αυτοκίνητο.

Το χάσμα συνολικού κόστους με τα συμβατικά αυτοκίνητα είναι μόλις 1,9 χιλ. δολάρια το 2022 και αναμένεται να κλείσει πλήρως έως το 2024.

Η UBS αυξάνει τις εκτιμήσεις διείσδυσης ηλεκτρικών αυτοκινήτων κατά 4 ποσοστιαίες μονάδες για τις ΗΠΑ με το μερίδιο τους να αναμένεται να διαμορφβθεί στο 12% το 2025.

Η ανάπτυξη ΕΕ και Κίνας θα οδηγήσουν την παγκόσμια διείσδυση των ηλεκτρικών αυτοκινήτων στο 17% έως το 2025 και στο 40% έως το 2030.

«Αll-in» στρατηγική για EV και νέο υλικό για μπαταρίες

Η τρέχουσα πορεία τεχνολογίας με βάση το νικέλιο (NCM / A) βρίσκεται αντιμέτωπη με ένα τεχνικό τείχος δημιουργώντας ανάγκη χρήσης για πιο διαφοροποιημένα υλικά μπαταρίας και μέταλλα υψηλότερης ποιότητας.

Το λίθιο, οι διαφοροποιημένα χημικά, τα μέταλλα μπαταριών και οι κατεστημένοι κατασκευαστές κυττάρων βρίσκονται στην καλύτερη θέση για μια αβέβαιη μετάβαση τεχνολογίας έως το 2025.

Υπάρχουν δύο βασικές επιπτώσεις για τα παγκόσμια αυτοκίνητα:

(1) Με ταχέως επιταχυνόμενη διείσδυση των EV (ηλεκτρικών αυτοκινήτων), μια στρατηγική «all-in» EV (όπως της Volkswagen's) είναι η μόνη βιώσιμη προσέγγιση για να καταστεί ανταγωνιστική

(2) ενώ η Tesla συνεχίζει να ηγείται με την καλύτερη συνολική τεχνολογία κινητήρα, το κόστος του μόλυβδου στις μπαταρίες είναι τώρα μικρό αλλά θα εξαρτηθεί από τον νέο ιδιόκτητο σχεδιασμό κυψελών στο μέλλον.

Η αλυσίδα εφοδιασμού της Κίνας σε ηλεκτρικά αυτοκίνητα χαμηλού κόστους γίνεται παγκόσμια και εταιρείες με υπερπόντιες φιλοδοξίες, όπως η CATL, είναι σε θέση να εξαργυρώσουν την υπερβολική ανάπτυξη που θα έχει η ευρωπααίκή αγορά.

Αυτό θα μπορούσε να φάει το μερίδιο των κατεστημένων φορέων της ΕΕ, όπως η Umicore.

Η Volkswagen είναι η πιο αγαπημένη παγκόσμια επιλογή αυτοκινήτων της UBS, καθώς πιστεύει ότι θα πουλήσει πιθανώς 1 εκατ. ηλεκτρικά αυτοκίνητα το 2022/23 και με αυτό τον τρόπο θα κλείσει ενδεχομένως το χάσμα με την Tesla.

Η μπαταρία αντιπροσωπεύει το 25-40% του συνολικού κόστους ενός ηλεκτρικού αυτοκινήτου σήμερα, γεγονός που το καθιστά το πιο ακριβό εξάρτημα.

Η μείωση του κόστους της μπαταρίας και η βελτίωση της απόδοσης είναι ο πιο σημαντικός οδηγός (1) για να καταστήσει τα ηλεκτρικά αυτοκίνητα μια τεχνολογία μαζικής αγοράς και

(2) να κερδίσει σε ένα ανταγωνιστικό τοπίο μπαταριών και αυτοκινήτων OEM.

Οι επιπτώσεις είναι εκτεταμένες και επηρεάζουν τομείς μεταξύ των οποίων commodities, ορυχεία, χημικά και βιομηχανικός εξοπλισμός.

Η UBS Evidence Lab και η P3 Automotive, μια τεχνική συμβουλευτική με ισχυρή εμπειρία στον τομέα των μπαταριών για EV, πραγματοποίησαν μια εις βάθος φυσική και χημική ανάλυση των κορυφαίων κυψελών μπαταριών της βιομηχανίας.

Το 2020 προστέθηκαν κυψέλες BYD, SKI και CATL NCM 811 στην ανάλυση της UBS για τις μπαταρίες. Οι νέες κυψέλες ενώνουν τους συμμετέχοντες της σειράς Q "Heart of a Electric Vehicle" του 2018 LG Chemical (LGC), CATL, Samsung (SDI) και Panasonic

Το χαρτοφυλάκιο με επτά κυψέλες μπαταριών περιλαμβάνει όλους τους μεγάλους κατασκευαστές, γενιές κυττάρων χημείας νικελίου και παράγοντες μορφής.

- Το κορυφαίο NCM 811 της CATL παίρνει την "καρό σημαία" με βελτιστοποιημένο κόστος και τοποθετεί το βάθρο επιτραπέζιου πρωταθλήματος KPI σε βασικές μετρήσεις.

- Το κόστος του συστήματος μπαταρίας του κλάδου ξεπερνά τις προηγούμενες εκτιμήσεις της UBS κατά 20 $ / kWh και θα πρέπει να φθάσουν τα 100 $ / kWh έως το 2022.

- Τα 20 / kWh ισοδυναμούν με εξοικονόμηση 1.000 $ - 1.500 $ ανά αυτοκίνητο. Η συνολική διαφορά κόστους με τα συμβατικά αυτοκίνητα είναι μόλις 1,9 χιλ. δολάρια το 2022 και αναμένεται να κλείσει πλήρως έως το 2024

- Οι αυτοκινητοβιομηχανίες κατασκευάζουν εσωτερικά συστήματα μπαταριών (πακέτο, λογισμικό διαχείρισης και ψύξη) και αυτό θα συνεχίσει να μειώνει το κόστος και να ωθήσει τον ανταγωνισμό τιμών στο επίπεδο της μπαταρίας / μονάδα.

- Τα υλικά της μπαταρίας και η ανακατασκευή κυττάρων / πακέτων πιθανότατα θα αποτελέσουν το επίκεντρο του κόστους καθώς η τρέχουσα τεχνολογία καθoδικού κόστους θα βρεθεί αντιμέτωπη με ένα τείχος έως το 2025.

- Τα κυλινδρικά (στρογγυλά) κύτταρα όπως αυτά της Tesla θα μπορούσαν να υιοθετηθούν από την ευρύτερη βιομηχανία λόγω της τροφοδοσίας εξαρτημάτων μπαταρίας από τις αυτοκινητοβιομηχανίες .

- Η τάση συν-τοποθεσίας μεταξύ κατασκευαστών κυττάρων και αυτόματων OEM θα ισορροπήσει την παγκόσμια καμπύλη κόστους παραγωγής κυψελών.

-Το LGC έχει πλεονέκτημα κόστους 12% έναντι του SKI σε συγκρίσιμες κεψύλες. Αυτό μπορεί να συνεχιστεί τα επόμενα χρόνια καθώς το LGC φαίνεται να έχει κατασκευαστικά μειονεκτήματα με την πατενταρισμένη διαδικασία.

- Οι CATL, LGC και SKI είναι παγκόσμιοι κερδισμένοι μακροπρόθεσμα καθώς αναπτύσσουν επιθετικά το παγκόσμιο αποτύπωμα χωρητικότητας.

Η Panasonic και η SDI ενδέχεται να χάσουν μερίδιο καθώς τα σχέδια επέκτασής τους καθυστερούν.

Η BYD μεταβαίνει σε έναν νέο παράγοντα μορφής κελιού λεπίδας και αυτό δημιουργεί αβεβαιότητα.

Μεταξύ των κατεστημένων φορέων, ένας συνδυασμός κόστους κυψέλης, γεωγραφικού αποτυπώματος, στρατηγικών συνεργασιών / κοινών επιχειρήσεων και κυβερνητικής πολιτικής θα καθορίσει το μερίδιο αγοράς.

Οι ασιατικές εταιρείες ελέγχουν την παγκόσμια παροχή μπαταριών.

Η βιομηχανία κυψελών μπαταριών ενοποιείται με τους έξι κορυφαίους κατασκευαστές που ελέγχουν το 87% της αγοράς του 2019.

Οι κορεάτες κατασκευαστές μπαταριών έχουν σχεδόν συνολικό μονοπώλιο στην προμήθεια εκτός Κίνας με παραδοσιακούς OEM όπως η VW.

Η Panasonic προμηθεύει αποκλειστικά την Tesla από τα gigafactories της Βόρειας Αμερικής. Δεν αναμένεται περαιτέρω επέκταση λόγω του προγράμματος προμήθειας κυττάρων της Tesla.

Σύμφωνα με την UBS τα ηλεκτρικά αυτοκίνητα θα πρέπει να επιτύχουν ισοτιμία συνολικού κόστους το 2024.

Το χάσμα συνολικού κόστους με τα συμβατικά αυτοκίνητα είναι μόλις 1,9 χιλ. Δολάρια το 2022 και αναμένεταινα κλείσει πλήρως έως το 2024.

Ως εκ τούτου, αυξάνουμε τις εκτιμήσεις διείσδυσης EV κατά 4 ppts για τις ΗΠΑ σε μερίδιο EV 12% το 2025.

Η ανάπτυξη μολύβδου ΕΕ / Κίνας θα οδηγήσει την παγκόσμια διείσδυση EV σε ~ 17% έως το 2025 και ~ 40% έως το 2030.

www.worldenergynews.gr