Σαουδική Αραβία και νίκη Biden άνοιξαν τον δρόμο της ανάκαμψης για τον ενεργειακό κλάδο παγκοσμίως

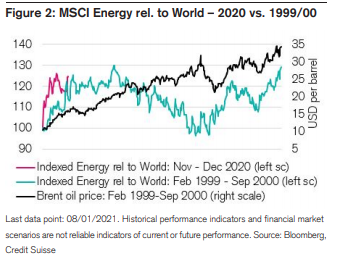

Ωστόσο, μετά τις θετικές ειδήσεις για το εμβόλιο στις αρχές Νοεμβρίου του περασμένου έτους, ο δείκτης MSCI World Energy έχει υψηλότερη απόδοση από όλους τους άλλους τομείς και η ενέργεια επανέρχεται, ως ο τομέας με την καλύτερη απόδοση σύμφωνα με το Energy sector outlook 2021 Credit Suisse.

Πολύ περισσότερο καθώς οι τιμές πετρελαίου βρίσκονται σε υψηλά 13 μηνών.

Η συνεχιζόμενη δέσμευση της Σαουδικής Αραβίας να ελέγξει τον εφοδιασμό και να διαχειριστεί την ισορροπία των παγκόσμιων αγορών πετρελαίου, έως ότου ανακάμψει η ζήτηση πετρελαίου από την πανδημία θα συνεχίσει να υποστηρίζει τις τιμές του πετρελαίου και ως εκ τούτου τις προσδοκίες των επενδυτών για τις ενεργειακές μετοχές το 2021.

Καθώς η ενεργειακή μετάβαση θα παραμείνει βασικό θέμα το 2021, οι επενδυτές συνεχίζουν να παρακολουθούν στενά την πρόοδο που σημειώνουν οι εταιρείες πετρελαίου και φυσικού αερίου στον μετασχηματισμό τους σε επιχειρήσεις με μικρότερο αποτύπωμα άνθρακα.

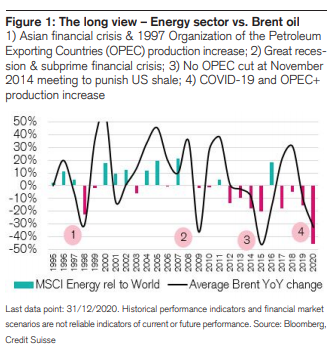

Ο ενεργειακός τομέας ξεκίνησε το πρώτο έτος της νέας δεκαετίας στον MSCI με τη χειρότερη απόδοση. Καθώς ο COVID-19 και τα lockdowns είχαν επηρεάσει σημαντικά τη ζήτηση και τις τιμές του πετρελαίου πέρυσι, οι μετοχές ενέργειας ολοκλήρωσαν το 2020 ως ο χειρότερος τομέας MSCI, καθώς σημείωσε χαμηλότερη απόδοση από τον δείκτη αναφοράς MSCI World κατά 46%.

Ο ενεργειακός τομέας δεν είχε ποτέ ανακάμψει πλήρως από την τελευταία ύφεση της βιομηχανίας μεταξύ 2014 και 2016.

Η πανδημία έπληξε τον τομέα με ιασχυρά στις αρχές του 2020 και κατέστρεψε όλες τις ελπίδες, ότι το 2020 θα μπορούσε να είναι το έτος, κατά το οποίο οι ενεργειακές μετοχές θα ξεπεράσουν ξανά το σημείο αναφοράς μετά από τρία χρόνια διαδοχικών χαμηλών επιδόσεων. Αντ 'αυτού, το 2020 αποδείχθηκε η χειρότερη χρονιά για τις μετοχές ενέργειας σε σχέση με τη χαμηλότερη απόδοση από το 1995.

Ωστόσο, οι επιδόσεις του ενεργειακού τομέα επιδεινώθηκαν κατά την τελευταία δεκαετία. Μεταξύ 2010 και 2019, ο δείκτης MSCI World Energy είχε χαμηλότερη απόδοση από τον δείκτη MSCI World για οκτώ χρόνια σε σύγκριση με τρία χρόνια χαμηλής απόδοσης κατά την προηγούμενη δεκαετία 2000 και 2009.

Επιπλέον, οι οκτώ χαμηλές επιδόσεις κατά την περίοδο 2010–19 ήταν πολύ πιο σοβαρές από ό, τι κατά την προηγούμενη δεκαετία 2000–09. Οι αυξανόμενες ανησυχίες των επενδυτών σχετικά με την αλλαγή του κλίματος και οι φόβοι για μια ταχεία μετάβαση από τα ορυκτά καύσιμα σε ανανεώσιμες πηγές ενέργειας μπορούν να εξηγήσουν την επιδείνωση της απόδοσης της κατά την τελευταία δεκαετία.

Οι περικοπές της Σαουδικής Αραβίας και η νίκη Biden

Παρόμοια με το 1998, η ανάκαμψη των τιμών του πετρελαίου από το Νοέμβριο του 2020 ενισχύθηκε επίσης από τις περικοπές εφοδιασμού από τη Σαουδική Αραβία και τη Ρωσία αυτή τη φορά για την εξισορρόπηση των παγκόσμιων αγορών πετρελαίου, έως ότου η ζήτηση πετρελαίου ανακάμψει ξανά.

Η εκπληκτική περικοπή παραγωγής κατά 1 εκατομμύριο βαρέλια / ημέρα από τη Σαουδική Αραβία, μαζί με τη νίκη των Δημοκρατικών στις ΗΠΑ θεωρήθηκε ως θετική είδηση για τον παγκόσμιο εφοδιασμό με πετρέλαιο και ώθησε σε άνοδο το Brent

Με τη Γερουσία που ελέγχεται από Δημοκρατικούς, η κυβέρνηση Biden μπορεί τώρα να θέσει περισσότερους περιορισμούς στις αμερικανικές εταιρείες πετρελαίου και να περιορίσει τη δραστηριότητα γεώτρησης σε ομοσπονδιακή γη.

Η μικρότερη βραχυπρόθεσμα ανοδική παραγωγή από τις ΗΠΑ μειώνει τον κύριο βραχυπρόθεσμο κίνδυνο για τις τιμές του πετρελαίου το 2021: Οι αμερικανικές εταιρείες πετρελαίου αυξάνουν γρήγορα την παραγωγή τους, όταν οι τιμές του πετρελαίου ανακάμπτουν σταδιακά καθώς ο ΟΠΕΚ + ελέγχει την προσφορά.

Ωστόσο, περισσότερο ιρανικό πετρέλαιο θα μπορούσε να ασκήσει πίεση στις τιμές του πετρελαίου, καθώς ο Biden θέλει οι ΗΠΑ να ενταχθούν εκ νέου στο Κοινό Συνολικό Σχέδιο Δράσης του 2015 (JCPOA), αφού η κυβέρνηση Trump απέσυρε την υποστήριξη το 2018 και επέβαλε μονομερώς τις αμερικανικές κυρώσεις στο Ιράν (οι οποίες αφαίρεσαν 2 εκατομμύρια βαρέλια / ημέρα ιρανικού πετρελαίου). Σε αντίποινα με τις κυρώσεις των ΗΠΑ, το Ιράν παραβίασε σκόπιμα το JCPOA αποθηκεύοντας πάνω από 12 φορές την επιτρεπόμενη ποσότητα εμπλουτισμένου ουρανίου στο πλαίσιο πυρηνικής συμφωνίας του 2015.

Για οποιαδήποτε κατάργηση κυρώσεων βάσει της υπάρχουσας συμφωνίας, το Ιράν πρώτα θα πρέπει να υποβαθμίσει το ουράνιο που εμπλουτίστηκε μετά την αποχώρηση των ΗΠΑ από το JCPOA (εάν είναι ακόμη πρόθυμο να το πράξει) ή να διαπραγματευτεί νέα συμφωνία με όλα τα μέλη του JCPOA (που θα χρειαζόταν επίσης Έγκριση της Γερουσίας των ΗΠΑ).

Και οι δύο επιλογές χρειάζονται πολύ χρόνο και η Credit Sussie εκτιμά είναι ότι το ιρανικό πετρέλαιο δεν πρέπει να επιστρέψει στην αγορά μέχρι το δεύτερο εξάμηνο του 2021 ή ακόμη και το 2022.

Οι ίδιες οι εταιρείες πετρελαίου στις ΗΠΑ θέλουν να περιορίσουν την παραγωγή τους, ακόμη και με τις τιμές του αργού West Texas Intermediate (WTI) πάνω από 50 USD /bbl,(δολάρια/βαρέλι)τουλάχιστον το 2021.

Οι κορυφαίες εταιρείες σχιστόλιθου των ΗΠΑ επιβεβαίωσαν τα παραπάνω όταν ο Διευθύνων Σύμβουλος της Devon Energy, δήλωσε ότι το πρόσφατο ράλι των τιμών του πετρελαίου δεν θα τον δελεάσει να επιστρέψει στην ανεξέλεγκτη αύξηση της παραγωγής με οποιοδήποτε κόστος και ότι η εταιρεία του σχεδιάζει να διατηρήσει την παραγωγή σταθερή το 2021.

Ο Διευθύνων Σύμβουλος της Pioneer Natural Resources επίσης δεν βλέπει μεγάλη ανάπτυξη στην λεκάνη Permian είτε ακόμα σε ολόκληρη τη βιομηχανία σχιστόλιθου των ΗΠΑ ακόμη και τα επόμενα χρόνια.

Δαπάνες

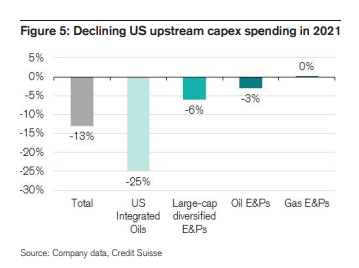

Οι συνολικές κεφαλαιουχικές δαπάνες των midstream εταιρειών στις ΗΠΑ μειώθηκαν κατά περίπου 43% το 2020 και προβλέπεται να μειωθούν κατά ένα ακόμη 50% το 2021.

Λόγω της ύφεσης των τιμών των commodities, δώδεκα εταιρείες μείωσαν τα μερίσματά τους πέρυσι, κατά μέσο όρο περισσότερο από 50%.

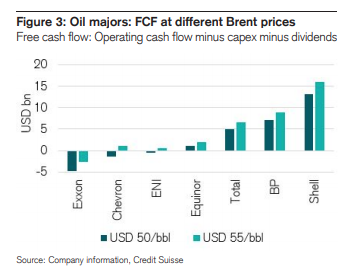

Αυτός ο συνδυασμός περαιτέρω κεφαλαίων και μειωμένης διανομής μερισμάτων το 2021 θα υποστηρίξει ισχυρότερες ελεύθερες ταμειακές ροές φέτος.

Περιθώρια διύλισης

Τα παγκόσμια περιθώρια διύλισης, τα οποία αντιμετώπιζαν ήδη την πλεονάζουσα παραγωγική ικανότητα, μειώθηκαν σε χαμηλά επίπεδα το 2020 μετά την κατάρρευση της ζήτησης για πετρελαϊκά προϊόντα λόγω των περιορισμών που σχετίζονται με το COVID-19.

Ενώ υπήρχε ένα ήδη άνευ προηγουμένου κλείσιμο διύλισης περίπου 2m bbl / d (εκατ. βαρέλια/ημέρα) το 2020, η πλεονάζουσα χωρητικότητα παραμένει πολύ υψηλή.

Θα απαιτηθεί μείωση παραγωγής για τουλάχιστον 1,5-2,0 m bbl / d επιπλέον, διότι εκτιμάται ότι 4,5 m bbl / d της νέας χωρητικότητας διύλισης θα διοχετευθούν στην αγορά παγκοσμίως για την περίοδο 2020-2023, καθώς δεν υπάρχει «OPEC διύλισης» που θα μπορούσε να ελέγξει τις προσθήκες διύλισης .

Επομένως, η επίμονη πλεονάζουσα παραγωγική ικανότητα στις παγκόσμιες αγορές διύλισης συνεχίζει να επιβαρύνει τα περιθώρια διύλισης το 2021 και η ενεργειακή μετάβαση θα μπορούσε να βλάψει την παγκόσμια ζήτηση για προϊόντα πετρελαίου (βενζίνη και ντίζελ) μεσοπρόθεσμα έως μακροπρόθεσμα.

Οι εταιρείες διύλισης της Βόρειας Αμερικής έχουν ήδη αρχίσει να επενδύουν σε καύσιμα χαμηλών εκπομπών άνθρακα.

Πολλά διυλιστήρια των ΗΠΑ (Valero, Marathon Petroleum, Phillips 66) κατασκευάζουν ανανεώσιμη χωρητικότητα ντίζελ και η Chevron έχει διαθέσει 300 εκατομμύρια δολάρια για την ανάπτυξη ανανεώσιμων καυσίμων το 2021.

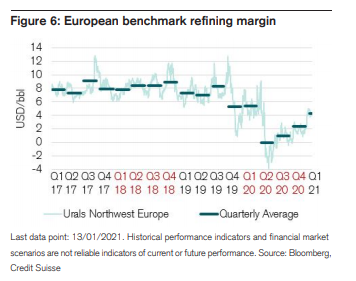

Ενώ τα ευρωπαϊκά περιθώρια διύλισης αναμενόταν να επωφεληθούν από την καθιέρωση του προτύπου 0,5% θείου του Διεθνούς Ναυτιλιακού Οργανισμού για τα καύσιμα πλοίων το 2020, τα περιθώρια διύλισης υπέστησαν καταστροφή ζήτησης που σχετίζεται με το COVID-19 και μάλιστα έγιναν αρνητικά το δεύτερο τρίμηνο του 2020 .

Καθώς η ευρωπαϊκή αγορά αγωνίζεται με την πλεονάζουσα παραγωγική ικανότητα για χρόνια, περίπου το ήμισυ των προαναφερθέντων κλεισιμάτων διύλισης πραγματοποιήθηκαν στην Ευρώπη το 2020.

Μετά τις θετικές ειδήσεις για τα εμβόλια, τα περιθώρια διύλισης αναφοράς στην Ευρώπη έχουν ανακάμψει στα 4 USD / bbl αλλά παρέμειναν κάτω από το λειτουργικό κόστος για τα περισσότερα σύνθετα διυλιστήρια, τα οποία εκτιμάται ότι είναι περίπου 6 USD / bbl. Μια περαιτέρω ανάκαμψη του περιθωρίου το 2021 θα μπορούσε τώρα να τεθεί σε κίνδυνο, καθώς η ζήτηση θα υποφέρει και πάλι από νέα lockdowns για τον COVID-19 και τους περιορισμούς ταξιδιού σε πολλές ευρωπαϊκές χώρες.

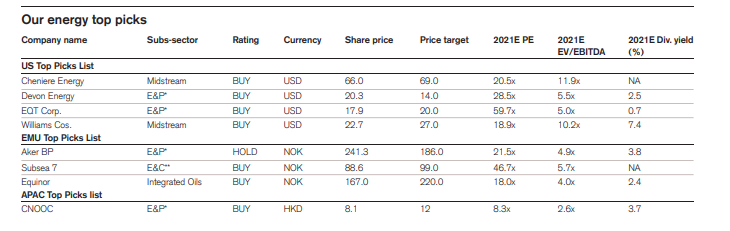

Οι μετοχικές επιλογές της Credit Suisse

www.worldenergynews.gr