Σημαντική μείωση της ζήτησης για πετρέλαιο και φυσικό αέριο προβλέπει η ΒΡ στην έκθεσή της με τίτλο Energy Outlook 2023 για τις προοπτικές των ορυκτών καυσίμων ως το 2035.

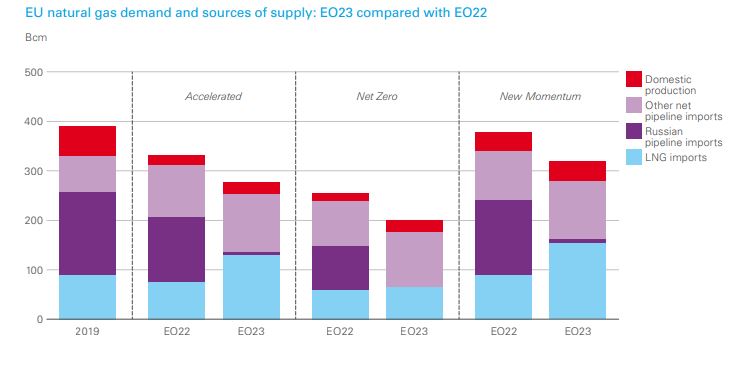

Σε ότι αφορά την Ευρωπαϊκή Ένωση πάντως σημειώνει ότι η επιθυμία της να μειώσει την εξάρτησή της από το εισαγόμενο ρωσικό αέριο οδηγεί σε αύξηση των εισαγωγών υγροποιημένου αερίου (LNG) οι οποίες προβλέπεται ότι ως το 2030 θα είναι αυξημένες κατά 70 Bcm σε σχέση με τα επίπεδα του 2019.

Όπως αναφέρει η έκθεση οι ραγδαίες εξελίξεις που ακολούθησαν την εισβολή της Ρωσίας στην Ουκρανία και η εστίαση των κυβερνήσεων ειδικά της Ευρώπης και της Ασίας στην ενεργειακή ασφάλεια έχει ως αποτέλεσμα την απομάκρυνση από τα εισαγόμενα ορυκτά καύσιμα προς όφελος της εγχώριας παραγωγής από μη ορυκτά καύσιμα, πράγμα που επιταχύνει την ενεργειακή μετάβαση.

Το πετρέλαιο και το φυσικό αέριο, τα δύο τα καύσιμα με τις περισσότερες συναλλαγές διεθνώς, είναι αυτά που επηρεάζονται περισσότερο από τις ραγδαίες αυτές αλλαγές.

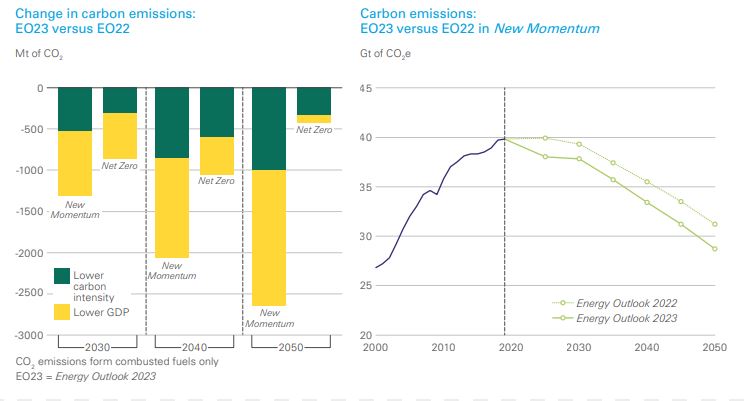

Στο πλαίσιο αυτό η ΒΡ αναθεωρεί πτωτικά της προβλέψεις για τη ζήτηση πρωτογενούς ενέργειας το 2035, κατά 5% χαμηλότερα όσον αφορά το πετρέλαιο και κατά 6% χαμηλότερα για το φυσικό αέριο. Μειωμένες σε σχέση με το περυσινό outlook είναι και οι εκτιμήσεις για την κατανάλωση άνθρακα, με τη διαφορά ότι πτώση είναι μικρότερη, καθώς η χρήση άνθρακα αναμένεται να συνεχιστεί, ενδεχομένως και με μεγαλύτερη ένταση σε πολλές χώρες της Ασίας.

Ενεργειακή ασφάλεια

Η κατανάλωση ενέργειας που παράγεται τοπικά ενισχύεται, ως αποτέλεσμα των ανησυχιών για την ενεργειακή ασφάλεια. Στο πλαίσιο αυτό αυξητική είναι η τάση για τις ΑΠΕ και την πυρηνική ενέργεια και μάλιστα με ρυθμούς σαφώς υψηλότερους από τις προβλέψεις του προηγούμενου Οutlook.

H υδροηλεκτρική ενέργεια παραμένει σε μεγάλο βαθμό αμετάβλητη.

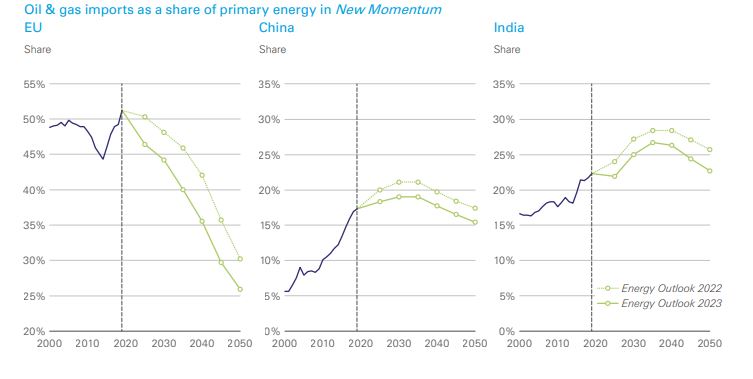

Ο αντίκτυπος από την εστίαση στην αύξηση της ενεργειακής ασφάλεια και τις ανησυχίες για το εμπόριο ενέργειας πλήττουν περισσότερο το πετρέλαιο και το φυσικό αέριο και κυρίως τις χώρες που εξαρτώνται περισσότερο από αυτά, όπως η Ινδία και η Κίνα που εισάγουν περίπου το 75%-85% του πετρελαίου και του 40-55% του αερίου που χρησιμοποιούν.

Η επίδραση της αυξημένης ενεργειακής ασφάλειας είναι ιδιαίτερα εμφανής στην ΕΕ δεδομένης της προηγούμενης εξάρτησής της από το ρωσικό αέριο αλλά και γενικότερα τις εισαγωγές πετρελαίου και φυσικού αερίου. Μαζί, η ΕΕ, η Κίνα και η Ινδία αντιπροσώπευαν περίπου το 45% των παγκόσμιων εισαγωγών πετρελαίου και περίπου το 50% των παγκόσμιων εισαγωγών φυσικού αερίου το 2021.

Και στις τρεις αυτές περιοχές όμως, η νέα πραγματικότητα που δημιουργήθηκε με τον πόλεμο στην Ουκρανία οδηγεί σε μόνιμη υποχώρηση του μεριδίου του εισαγόμενου πετρελαίου και φυσικού αερίου.

Όλα τα σενάρια της BP στο επικαιροποιημένο Outlook οδηγούν σε κάθετη μείωση των εισαγωγών αερίου και πετρελαίου το 2035, κατά 10 ποσοστιαίες μονάδες χαμηλότερα από την προηγούμενη ετήσια πρόβλεψη και αυτό στο βασικό σενάριο «New Momentum». Σε παρόμοια συμπεράσματα καταλήγουν και τα δύο άλλα σενάρια, το «Accelerated» (Επιταχυνόμενο) και Καθαρό Μηδέν (Net Zero).

Τα περιορισμένα περιθώρια αύξησης της εγχώριας παραγωγής πετρελαίου και φυσικού αερίου σε αυτές τις περιοχές, σημαίνει ότι το μειωμένο μερίδιο του εισαγόμενου πετρελαίου και φυσικού αερίου στην πρωτογενή ενέργεια θα αντικατασταθεί από μεγαλύτερη κατανάλωση ανανεώσιμης ενέργειας εγχώριας παραγωγής. Η ΕΕ βρίσκεται στο επίκεντρο της δίνης που δημιούργησε η μείωση των εξαγωγών φυσικού αερίου από τη Ρωσία. Ο βαθμός στον οποίο η απώλεια των εισροών από τη Ρωσία απαιτεί από την ΕΕ να προμηθεύεται αέριο από εναλλακτικές πηγές θα εξαρτηθεί από την ταχύτητα μείωσης της ζήτησης για αέριο όσο απανθρακοποιείται η ενέργεια στο ευρωπαϊκό σύστημα.

Τρία σενάρια

Η επιθυμία της ΕΕ να μειώσει την εξάρτησή της από το εισαγόμενο αέριο, δεδομένης της αύξησης της ανησυχίας για την ενεργειακή ασφάλεια, σε συνδυασμό με το ασθενέστερο προφίλ του ΑΕΠ οδηγεί τη ΒΡ σε τρία σενάρια όσον αφορά στη ζήτηση αερίου στην Ε.Ε :

1) Το 2030 η ζήτηση θα είναι περίπου 50-60 Bcm χαμηλότερα, ενώ στο περυσινό Outlook, το ίδιο βασικό σενάριο, το New Momentum, έβλεπε μέτρια ζήτηση λίγο χαμηλότερη από αυτήν του 2019.

Ταυτόχρονα όμως, η δραστική μείωση των εισαγωγών ρωσικού αερίου σημαίνει αύξηση του υγροποιημένου αερίου (LNG) στην ΕΕ, με τις εισαγωγές LNG να προβλέπονται αυξημένες κατά 70 Bcm σε σχέση με τα επίπεδα του 2019.Το υπόλοιπο έλλειμμα φυσικού αερίου που μένει μετά το κλείσιμο της στρόφιγγας από τη Ρωσία καλύπτεται από τις αυξημένες εισαγωγές μέσω αγωγών, από Νορβηγία, Αλγερία και Αζερμπαϊτζάν.

Οι εισαγωγές της Ευρώπης σε φυσικό αέριο κα πετρέλαιο

2) Στο δεύτερο σενάριο της «Επιτάχυνσης» η ευρωπαϊκή ζήτηση για φυσικό αέριο το 2030 εκτιμάται περίπου 30% χαμηλότερη από τα επίπεδα του 2019. Και πάλι στο LNG σημειώνει σημαντική αύξηση κατά 40 Bcm πάνω από τα επίπεδα το 2019. Ωστόσο για να καλυφθεί το κενό από την απουσία του ρωσικού αερίου, θα χρειαστεί να συγκρατηθεί η κατανάλωση με μέτρα απόκρισης της ζήτησης.

Οι πηγές κάλυψης της ζήτησςη αερίου και οι συγκρίσεις μεταξύ 2022 και 2023

Με επικράτηση της πράσινης ενέργειας η ζήτηση υποχωρεί 50% το 2030

3) Αντίθετα, το σενάριο του «Καθαρού Μηδέν» (Net Zero), που θα είναι το αποτέλεσμα ενός συνδυασμού από υψηλή ενεργειακή απόδοση, ταχεία ανάπτυξη της αιολικής και ηλιακής ενέργειας και αυξανόμενο εξηλεκτρισμό της τελικής κατανάλωσης ενέργειας, σημαίνει ότι η ζήτηση φυσικού αερίου το 2030 θα είναι περίπου 50% (190 Bcm) κάτω από τα επίπεδα του 2019. Αν αυτό συμβεί τότε η μείωση της ζήτησης θα είναι μεγαλύτερη από την απώλεια του ρωσικού αερίου μέσω αγωγών, οπότε θα είναι λιγότερες και οι ανάγκες για LNG. Η κατανάλωση το 2030 είναι χαμηλότερη από το 2019.

Γενικότερα, οι προοπτικές για το φυσικό αέριο θα εξαρτηθούν από την έκβαση δύο σημαντικών αλλά αντίθετων μεταξύ τους τάσεων: Την αυξανόμενη ζήτηση σε αναδυόμενες οικονομίες καθώς αναπτύσσονται και εκβιομηχανίζονται, και πώς αυτή αντισταθμίζεται από την μετατόπιση στην ενέργεια χαμηλών εκπομπών άνθρακα στον ανεπτυγμένο κόσμο. Ο καθαρός αντίκτυπος στη ζήτηση από αυτές τις δύο αντίθετες τάσεις θα εξαρτηθεί από τον ρυθμό της ενεργειακής μετάβασης.

Η παγκόσμια ζήτηση για φυσικό αέριο αυξάνεται ως το τέλος της τρέχουσας δεκαετίας και στα δύο σενάρια, New Μomentum και Επιτάχυνση, κυρίως λόγω της ισχυρής ανάπτυξης στην Κίνα, την Ινδία και άλλες αναδυόμενες αγορές της Ασίας, καθώς εκβιομηχανίζονται περαιτέρω.

Αντίθετα, στο σενάριο Net Zero η κατανάλωση φυσικού αερίου κορυφώνεται στα μέσα της δεκαετίας του 2020, πριν αρχίσει να μειώνεται. Η χρήση αερίου στον αναδυόμενο κόσμο αυξάνεται μέχρι το 2030, αλλά η αύξηση αυτή αντισταθμίζεται από τη μείωση της κατανάλωσης στον αναπτυγμένο κόσμο, δεδομένης της στροφής προς τον ηλεκτρισμό και την ενέργεια χαμηλού άνθρακα.

Από τις αρχές της δεκαετίας του 2030 και μετά, η ζήτηση φυσικού αερίου μειώνεται τόσο στο δεύτερο σενάριο της “Επιτάχυνσης” και στο τρίτο του “Καθαρό Μηδέν στο οποίο πλέον έχουμε παρατεταμένη πτώση.

www.worldenergynews.gr