Στην πρόβλεψη ότι οι τιμές του φυσικού αερίου στο ολλανδικό hub TTF θα κινηθούν κατά μέσο όρο στα 80-90 ευρώ/MWh το δεύτερο εξάμηνο του 2023 προχωρεί η Unicredit με μελέτη της στην οποία εξετάζει τρία σενάρια ως προς την εξέλιξη, της ζήτησης στην Ευρώπη, της προσφοράς LNG παγκοσμίως, της προσφοράς ρωσικού αερίου, αλλά και τον καιρικών συνθηκών.

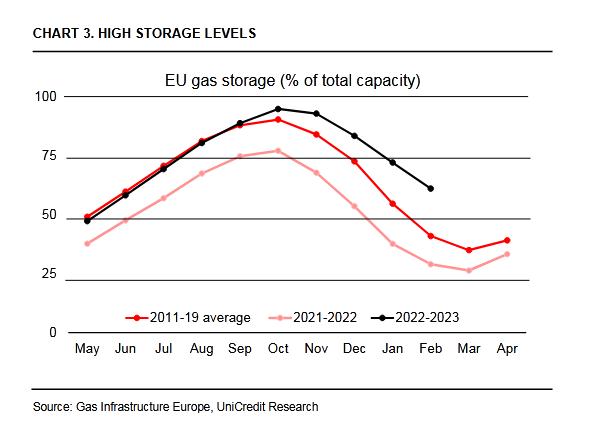

Επισημαίνει κατ΄αρχήν ότι εξαιτίας του συνδυασμού, μέτρων εξοικονόμησης ενέργειας και ήπιων καιρικών συνθηκών, η κατανάλωση φυσικού αερίου έχει μέχρι στιγμής περιοριστεί εξαιρετικά σε όλη την Ευρώπη. Αποτέλεσμα είναι η τιμή TTF να έχει μειωθεί κατά περίπου 85% από την καλοκαιρινή κορύφωση των 340 ευρώ/MWh και να κινείται στα 50 ευρώ/MWh, ενώ οι αποθηκευτικοί χώροι της Ευρώπης είναι γεμάτοι σε ποσοστό 64% το οποίο είναι κατά 10 pp υψηλότερο από τον ιστορικό μέσο όρο για αυτήν την περίοδο του έτους.

Ωστόσο όπως αναφέρεται στη μελέτη, ενώ η Ευρώπη μπορεί εύλογα να αναπνεύσει με ανακούφιση, οι τιμές του φυσικού αερίου είναι πιθανό να αυξηθούν και μάλιστα σημαντικά τους επόμενους μήνες. Η κατάσταση δε, θα μπορούσε να γίνει πιο περίπλοκη εάν σταματούσαν πλήρως οι εισαγωγές ρωσικού φυσικού αερίου.

Σύμφωνα με τη μελέτη το ρωσικό αέριο εξακολουθεί να έχει σημασία στην προσπάθεια εξισορρόπησης της ευρωπαϊκής αγοράς, ανεξάρτητα από το πόσο χαμηλές είναι οι εισροές σε σύγκριση με το παρελθόν (περίπου 20% των επιπέδων πριν από πριν από πόλεμο στην Ουκρανία)

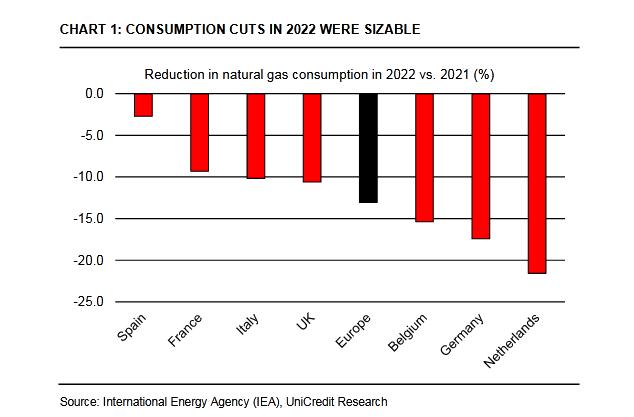

Η μείωση της κατανάλωσης αερίου το 2022 ήταν αξιοσημείωτη

Εάν το ρωσικό αέριο συνεχίσει να εισέρχεται στην ευρωπαϊκή αγορά στα τρέχοντα επίπεδα, η Ευρώπη μπορεί να χρειαστεί να εξασφαλίσει περισσότερο LNG σε μια αγορά που είναι πιθανό να γίνει όλο και πιο σφιχτή καθώς η ασιατική ζήτηση ανακάμπτει.

Εάν οι εισαγωγές ρωσικού φυσικού αερίου σταματήσουν εντελώς, η ποσότητα LNG που απαιτείται θα ήταν ακόμη μεγαλύτερη και πιθανώς πέρα από την ικανότητα επαναεριοποίησης της Ευρώπης.

Επιπλέον, υπάρχει κίνδυνος η θετική εμπειρία του τρέχοντος χειμώνα, σε συνδυασμό με τις σημερινές χαμηλότερες τιμές, να μειώσουν τις προσπάθειες των ευρωπαϊκών νοικοκυριών και επιχειρήσεων να μειώσουν την κατανάλωση.

Για τους λόγους αυτούς, η ανακούφιση δεν πρέπει να οδηγεί σε εφησυχασμό τονίζουν οι αναλυτές της Unicredit. Υπάρχει κίνδυνος η στενότητα της αγοράς θα γίνει εμφανής το καλοκαίρι, ανεβάζοντας τις τιμές.

Έτσι η τιμή TTF μπορεί κινηθεί προς τα 100 ευρώ/MWh κατά τη διάρκεια του καλοκαιριού, όταν οι αποθήκες θα γεμίζουν ξανά. Χωρίς ρωσικό αέριο, μάλιστα θεωρείται ότι η τιμή θα υπερβεί αυτό το επίπεδο, αν και πιθανότατα παραμένει σημαντικά κάτω από τα 200 ευρώ/MWh.

Σημειώνεται ότι η κατανάλωση φυσικού αερίου στην Ευρώπη το 2022 ήταν περίπου 13% χαμηλότερη από ό,τι το προηγούμενο έτος, αλλά κάτω από τον στόχο του 15% που έθεσε η Ε.Ε. σε εθελοντική βάση το καλοκαίρι και υποχώρησε τελικά 430 bcm το 2022 από περίπου 495 bcm το 2021.

Οι περικοπές στην κατανάλωση έγιναν εν μέρει υποχρεωτικά, εν μέρει εθελοντικά και εν μέρει ως αποτέλεσμα των ευνοϊκών καιρικών συνθηκών.

Ορισμένοι κλάδοι που χρησιμοποιούν φυσικό αέριο για την παραγωγή τους, όπως χημικά, μέταλλα και γυαλί, ήταν από τους μεγαλύτερους συντελεστές σε αυτή την εξοικονόμηση κατανάλωσης.

Σε ακραίες περιπτώσεις, ορισμένες εταιρίες σε αυτούς τους κλάδους σταμάτησαν εντελώς τη δραστηριότητα και ενδέχεται να μην ανοίξουν ξανά στο μέλλον, παρά το χαμηλότερο τιμές.

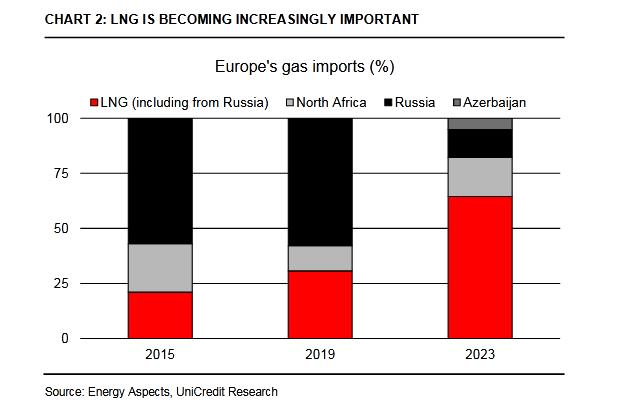

Οι εισαγωγές ρωσικού φυσικού αερίου μειώθηκαν από περίπου 140 bcm το 2021 σε 62 bcm το 2022, παύοντας πλεον να είναι ο κύριος προμηθευτής της Ευρώπης. Αναμένονται να περιοριστούν σε 26 bcm το 2023, εάν οι τρέχουσες εισροές παραμείνουν σταθερές καθ' όλη τη διάρκεια του υπόλοιπου έτους.

Οι εισαγωγές φυσικού αερίου περιορίστηκαν το 2022 σε 260 bcm έναντι 272 bcm το 2021 με σταθερή παραγωγή 195 bcm στην Ευρώπη.

Όπως φαίνεται στον παρακάτω πίνακα, chart 2, το LNG αναμένεται να ανέβει στο 70% του συνόλου των ευρωπαϊκών εισαγωγών αερίου το 2023 έναντι 19% το 2019.

Το 45% αυτού έρχεται από την Β.Αμερική και το 25% περίπου από τη Αφρική.

Ανεβαίνει η σημασία του LNG για την Ευρώπη

Το πρώτο από τα σενάρια που εξετάζει η τράπεζα θεωρεί ότι η συνολική κατανάλωση το 2023 θα παραμείνει σταθερή στα επίπεδα του 2022. Σε αυτή την περίπτωση οι εισαγωγές θα ήταν αρκετές για να καλύψουν τις ανάγκες κατανάλωσης για τον επόμενο χειμώνα, χωρίς να εξασφαλιστεί επιπλέον LNG παγκοσμίως. Αυτό είναι το καλό σενάριο που φαίνεται να τιμολογείται από την αγορά τώρα, με τις τιμές TTF να σταθεροποιούνται γύρω στα 50 EUR MWh.

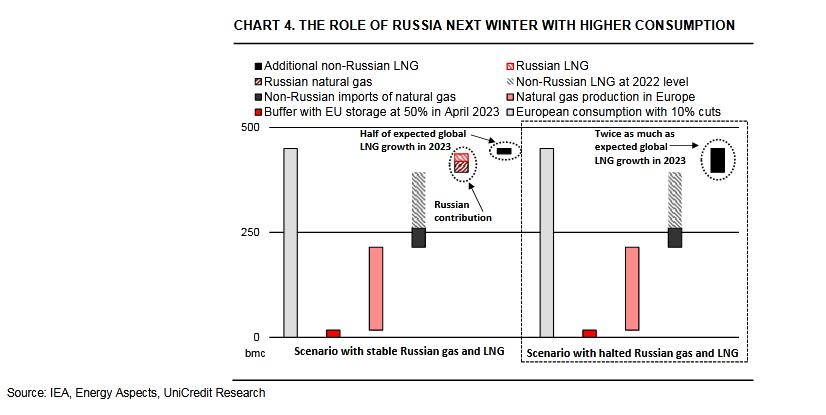

Στα δυο άλλα σενάρια θεωρείται ότι η ευρωπαϊκή κατανάλωση φυσικού αερίου θα είναι 10% (και όχι 12%) κάτω από τα επίπεδα του 2021, σε περίπου 450 bcm συνολικά, καθώς τα υφιστάμενα μέτρα εξοικονόμησης ενέργειας πιθανότατα δεν θα ήταν αρκετά για να αντισταθμίσουν τις ψυχρότερες θερμοκρασίες.

Το δεύτερο σενάριο περιλαμβάνει την πρόβλεψη ότι το ρωσικό αέριο συνεχίζει να ρέει στην Ευρώπη στα σημερινά επίπεδα, ενώ στο τρίτο προβλέπεται ότι οι εισαγωγές ρωσικού αερίου σταματούν πλήρως.

Η προσομοίωση των δυο σεναρίων δείχνει, ότι με το ρωσικό φυσικό αέριο να συνεχίζει να ρέει με τους σημερινούς ρυθμούς, η Ευρώπη θα ήταν ελλιπής κατά περίπου 12 bcm.

Η Ευρώπη θα μπορούσε να καλύψει αυτό το κενό εισάγοντας περισσότερο LNG. Ωστόσο, θα βρεθεί σε σκληρό ανταγωνισμό με την ανάκαμψη της ασιατικής ζήτησης και ιδιαίτερα της κινεζικής οικονομίας που άνοιξε ξανά.

Ως αποτέλεσμα, η αυξανόμενη στεγανότητα της αγοράς LNG πιθανότατα θα αυξήσει την τιμή του TTF πάνω από τα σημερινά επίπεδα και προς 80 ευρώ/MWh.

Χωρίς συνεισφορά από τις ρωσικές εισαγωγές, η έλλειψη φυσικού αερίου θα ανέλθει σε περίπου 57 bcm, που αντιστοιχεί σε 12% της αναμενόμενης κατανάλωσης και υπερδιπλάσια από την αναμενόμενη αύξηση της παγκόσμιας παραγωγής LNG το 2023.

Εάν τα 18 bcm ρωσικού LNG πρόκειται να κατευθυνθούν προς την Ασία, ελευθερώνοντας μέρος της προσφοράς, η Ευρώπη θα εξακολουθούσε να έχει έλλειψη σχεδόν κατά 40 δις. κυβικά μέτρα (περίπου το 10% της κατανάλωσης).

Αυτό σημαίνει ότι η παγκόσμια αγορά LNG θα ήταν σε μεγάλο βαθμό ανεπαρκής και η τιμή του TTF πιθανότατα θα υπερέβαινε πολύ 100 ευρώ/MWh.

Σε ιστορικά υψηλά επίπεδα τα αποθέματα

Ακόμη και αν υπήρχε αρκετός εφοδιασμός LNG, η Ευρώπη μπορεί να στερείται ικανότητας επαναεριοποίησης, η οποία τώρα ανέρχεται σε 157 bcm (αν και τα περισσότερα FSRU είναι υπό κατασκευή).

Στο τρίτο σενάριο, απαιτούνται περίπου 190 bcm για την κάλυψη των αναγκών κατανάλωσης.

Ωστόσο, ακόμη και στο πιο αρνητικό σενάριο, υπάρχουν τουλάχιστον τρεις λόγοι για τους οποίους οι τιμές του φυσικού αερίου στην Ευρώπη θα παραμένουν πολύ πιο κάτω από τα 200 MWh ευρώ και γενικότερα κάτω από τις κορυφές που σημειώθηκαν το 2022.

Πρώτον, οι υψηλές τιμές πέρυσι οφείλονταν εν μέρει στην αβεβαιότητα και έλλειψη προετοιμασίας για ένα άνευ προηγουμένου σοκ όπως η σύγκρουση Ρωσίας-Ουκρανίας. Σε σύγκριση με πριν από ένα χρόνο, η Ευρώπη βρίσκεται σε πολύ ισχυρότερη θέση για να αντιμετωπίσει τις ελλείψεις φυσικού αερίου.

Δεύτερον, θα συμβάλουν οι κοινές αγορές φυσικού αερίου σε επίπεδο ΕΕ με αποτέλεσμα να περιορίσουν τις τιμές χάρη στην ισχυρή διαπραγματευτική δύναμη του μπλοκ.

Τρίτον, τον Μάρτιο, η ΕΕ θα εισαγάγει το δικό της σημείο αναφοράς τιμών για συμβάσεις LNG.

Ο ρόλος της Ρωσίας τον ερχόμενο χειμώνα αν αυξηθεί η κατανάλωση

www.worldenergynews.gr