Εκτεταμένη ανάλυση 48 σελίδων έχει δημοσιοποιήσει η JP Morgan για τη ΔΕΗ, δίνοντας σύσταση overweight και τιμή στόχο τα 13,5 ευρώ/μετοχή.

Η εξομάλυνση της αγοράς ενέργειας μετά το 2022 επαναφέρει σύμφωνα με την ανάλυση τις αναπτυξιακές προοπτικές του Ομίλου, καθώς εκτιμά ότι η ανάπτυξη στις ΑΠΕ μέχρι 5 GW ως το 2027 θα αυξήσει την προβλεπόμενη κερδοφορία 2023-2026 EPS CAGR ως 40% έναντι μέσου όρου 5% των ομοειδών εταιρειών.

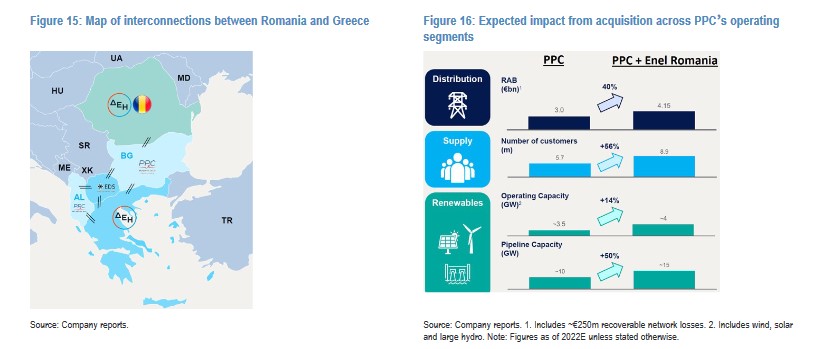

Παράλληλα, στην ανοδική προοπτική θα συμβάλλει η ολοκλήρωση του deal της Enel Romania που ακόμα δεν έχει συμπεριληφθεί στις προβλέψεις για την άνοδο των μεγεθών.

Υποστηριζόμενη από τις επαναγορές ιδίων που βρίσκονται σε εξέλιξη, καταλήγουμε στην εκτίμηση, σύμφωνα με την ανάλυση, ότι υπάρχει μια ελκυστική προοπτική για τη ΔΕΗ και ξεχωρίζει στον κλάδο των CEEMEA Utilities.

Oι παράγοντες που είναι οι καταλύτες για την επενδυτική προοπτική αφορούν:

-Το στρατηγικό μετασχηματισμό του Ομίλου

-Την επιλογή της ελληνικής αγοράς από την JPM CEEMEA σαν ιδανική αγορά

-Όσον αφορά το κλείσιμο της εξαγοράς της Enel στη Ρουμανία μέσα στο γ΄ τρίμηνο του 2023, αναμένονται πάνω σε αυτό οι λεπτομέρειες του deal για το οποίο δεν υπάρχουν προς το παρόν επαρκή στοιχεία, ενώ και η ορατότητα παραμένει χαμηλή.

Επίσης, οι εποπτικές Αρχές της Ρουμανίας που έχουν δημιουργήσει κατά το παρελθόν αίσθηση διακυμάνσεων σε σχέση με την αγορά, αποτελούν προς το παρόν ένα στοιχείο επιφυλακτικότητας.

Αποτίμηση

Για το Δεκέμβριο του 2024 η τιμή στόχος προσδιορίζεται στα 13,5 ευρώ με βάση τη μέθοδο SOTP και τις εξής παραδοχές:

Προβλέπει μια σχέση NAV/RAB 1,18 με βάση τη διανομή-προμήθεια (RAB) του 2024, ώστε να ισορροπεί αντίστοιχα με τις ομοειδείς εταιρείες.

Εκτιμά μια σχέση EV/EBITDA 5,5 για να αποτιμήσει τον τομέα της παραγωγής και του retail, που θα βρίσκεται σε discount σε σχέση με τις ομοειδείς εταιρείες και θα ενσωματώνει το ρίσκο του asset mix και των μεριδίων αγοράς.

Η σχέση EV/EBITDA διαμορφώνεται στο 12 για τον κλάδο των ΑΠΕ με βάση το μέσο EBITDA 2024-2025, το οποίο θα είναι ευθυγραμμισμένο με τις ομοειδείς εταιρείες και θα παραπέμπει σε 4Χ το EV/EBITDA με την προοπτική του 2026, με την προϋπόθεση ότι οι επενδύσεις θα έχουν ολοκληρωθεί.

Για την περίοδο 2023-2025 η εκτίμηση των EBITDA/EPS κυμαίνεται σε έναν μέσο όρο της τάξης του +6%/+11% έναντι του προσαρμοσμένου consensus.

H ΔΕΗ διαπραγματεύεται με ένα P/E 13, με βάση τα προσδοκώμενα κέρδη του 2024, που αντιστοιχεί σε +40% EPS CAGR 2023-2026 (+30% σε σχέση με το cosnsensus)

Oι ομοειδείς της Ευρωπαϊκής Ένωσης διαπραγματεύονται αντίστοιχα στο 11 και 5% EPS CAGR, ενώ αυτές του κλάδου των ΑΠΕ με P/E 23 και 14% EPS CAGR.

Οι προβλέψεις των μεγεθών για 2023-2024

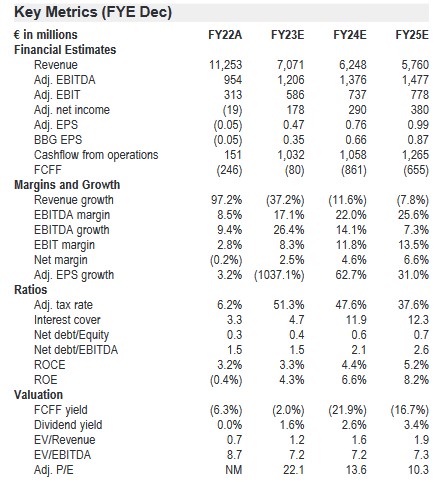

Για το 2023 η ανάλυση προβλέπει κύκλο εργασιών 7,071 δις προσαρμοσμένο EBITDA 1,206 δις, προσαρμοσμένα κέρδη προ φόρων 586 εκατ., προσαρμοσμένα καθαρά κέρδη 178 εκατ., προσαρμοσμένο EPS 0,47 ευρώ/μετοχή και cash flow από τη λειτουργική δραστηριότητα 1,032 δις.

Το EBITDA Margin στο 17,1%, το EBITDA Growth 26,4% και το Net Margin στο 2,5%.

Το καθαρό χρέος/EBITDA στο 1,5, την μερισματική απόδοση στο 1,6% και η σχέση EV/EBITDA στο 7,2.

Για το 2024, προβλέπονται 6,248 εκατ. προσαρμοσμένο EBITDA 1,376 εκατ., προσαρμοσμένα κέρδη προ φόρων 737 εκατ. καθαρά κέρδη 290 εκατ. ευρώ και EPS 0,76 ευρώ/μετοχή και cash flow από τη λειτουργική δραστηριότητα στο 1,058 εκατ.

Το EBITDA Margin ανεβαίνει στο 22%, το EBITDA Growth 14,1% και το Net Margin ανεβαίνει στο 4,6%.

Το καθαρό χρέος /EBITDA ανεβαίνει στο 2,1, η μερισματική απόδοση ανεβαίνει στο 2,6% και η σχέση EV/EBITDA παραμένει στο 7,2.

www.worldenergynews.gr