Στα 15 ευρώ η τιμή - στόχος για την μετοχή για Δεκέμβριο 2024 - Πως προκύπτει

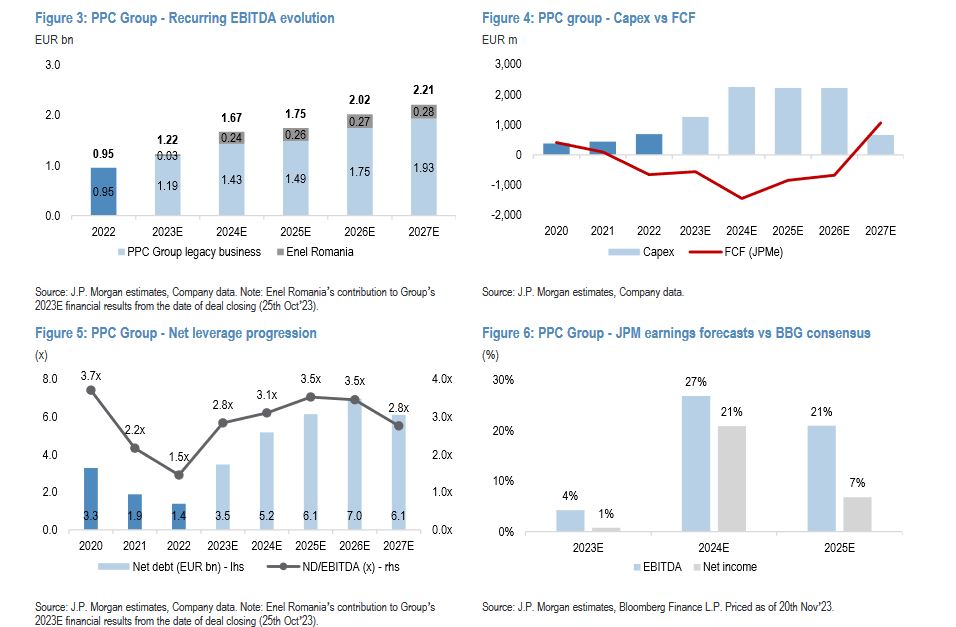

Οι βασικές αναπροσαρμογές στις εκτιμήσεις του οίκου για τα καθαρά κέρδη (προσαρμοσμένα) της ΔΕΗ είναι 193 εκατ για το 2023 έναντι 178 ερχικά, 355 εκατ το 2024 έναντι 290 εκατ αρχικά και σε επίπεδο EBITDA 1,224 δισ το 2023 από 1,206 εκατ και 1,67 δισ το 2024 από 1,376 δισ. Αντίστοιχα για το 2025 προβλέπει 1,745 δισ EBITDA με καθαρά κέρδη 401 εκατ.

Οι εκτιμήσεις για μέρισμα είναι 0,18 ευρώ ανά μετοχή για το 2023 και 0,33 ευρώ το 2024, με 0,37 ευρώ το 2025.

Η άνοδος του EBITDA margin θα ανέβει από 8,5% το 2022, στο 17,2% το 2023 και στην συνέχεια στο 21,5% το 2024 και στο 25,1% το 2025.

Αντίστοιχα το καθαρό περιθώριο από οριακά αρνητικό το 2022, θα ανέβει στο 5,8% μέχρι το 2025.

Πως προκύπτει η αποτίμηση των 5,8 δισ για τον Δεκέμβριο του 2024

Σύμφωνα με το SOTP (άθροισμα μερών) που συνδυάζει τα regulated asset values δηλαδή τα ρυθμιζόμενα περιουσικά στοιχεία και τα κέρδη ανά τομέα ακολουθείται η εξής μεθοδολογία:

Με παραδοχή του NAV ( καθαρή θέση) προς την Regulated Asset Base ( ρυθμιζόμενη περιουσιακή βάση) του τομέα του δικτύου (ΔΕΔΔΗΕ) με βάση τις εκτιμήσεις για το 24, στο 1,18.

Σχέση EV/EBITDA με βάση το 2024 στο 5,5 και 12 ΕV/EBITDA για το μέσο EBITDA 2024 -25 από την ΔΕΗΑΝ.

Η Enel Ρουμανίας απότιμάται στο EV 1,9 δισ.

Αναλυτικά

Με EBITDA στο 78% του επαναλαμβανόμενου ετήσιου στόχου (1,2 δισ. ευρώ) το εννεάμηνο του 2023 και σταθερή πρόοδο στις ΑΠΕ στην Ελλάδα (θα φτάσει τα ~ 2 GW έως το τέλος του 2024), η ΔΕΗ βρίσκεται σε καλό δρόμο, σε σχέση με τις προσδοκίες της JP Morgan τον Αύγουστο, η οποία προχωρεί σε μικρές αλλαγές στις προβλέψεις για την παλαιού τύπου δραστηριότητα της ΔΕΗ (συμπεριλαμβανομένης της σήμανσης στις τιμές των commodoties στην αγορά) και των περιουσιακών στοιχείων της Enel Romania καθώς και την εξαγορά 200 εκατ. ευρώ της Κωτσόβολος.

Συγκεκριμένα προβλέπει μεσοπρόθεσμο ρυθμό EBITDA ~ 260 εκατ. ευρώ ετησίως από την Enel Romania (πιο συντηρητική σε σχέση με τις κατευθυντήριες γραμμές διαχείρισης ~ 0,3 δισ. ευρώ ετησίως) και επίσης δεν περιλαμβάνει καμία υπάρχουσα δυνατότητα πρόβλεψης (συμπεριλαμβανομένου ΑΠΕ 5 GW) λόγω έλλειψης λεπτομερειών.

Ωστόσο, οι μεσοπρόθεσμες προβλέψεις για τα κέρδη της ΔΕΗ αυξάνονται κατά μέσο όρο κατά +20% , οδηγώντας σε αύξηση +11% στο PT της 24ης Δεκεμβρίου σε 15,0 €/sh (έναντι 13,5 €/sh πριν).

Η επενδυτική τράπεζα εκτιμά ότι η αγορά θα παρακολουθήσει στενά τη συνολική στρατηγική ενημέρωση στην Ημέρα Κεφαλαιαγορών (23 Ιανουαρίου 24), η οποία αναμένεται να φέρει περισσότερη σαφήνεια σχετικά με τις μεσοπρόθεσμες προτεραιότητες κατανομής κεφαλαίων και τους στόχους ανάπτυξης για τον συνδυασμένο Όμιλο.

Ενσωμάτωση της Enel Romania

Με τη συμφωνία που έκλεισε στα τέλη Οκτωβρίου 23, περιλαμβάνονται πλέον περιουσιακά στοιχεία της Enel Romania (συμπεριλαμβανομένων των δικτύων με περίπου 1,2 δισ. € RAB, με >3 εκατ. πελάτες & Ανανεώσιμες πηγές ενέργειας με >0,5 GW λειτουργικής ισχύος) στην ΔΕΗ.

Προβλέπεται μεσοπρόθεσμος ρυθμός ~ 260 εκατ. ευρώ ετησίως EBITDA από τα περιουσιακά στοιχεία (π.χ. τυχόν ρυθμιστικές και άλλες εφάπαξ) και η συντηρητική αποτίμησή της JPMorgan με βάση το SOTP αποδίδει συνολικό EV της τάξης του c. 1,9 δισ. ευρώ για την Enel Romania (περίπου στο ίδιο επίπεδο με την τιμή αγοράς).

Αυτή η εκτίμηση είναι εξαιρετικά ευαίσθητη σε πολλές μεταβλητές,επισημαίνει η επενδυτική τράπεζα όπου επί του παρόντος υπάρχουν περιορισμένες λεπτομέρειες καθώς περισσότερες λεπτομέρειες θα παρουσιασθούν στο CMD στις 24 Ιανουαρίου.

Το ασταθές ιστορικό της ρουμανικής ρυθμιστικής αρχής απαιτεί επίσης κάποια προσοχή σχετικά με τις δυνατότητες δημιουργίας αξίας της συμφωνίας. Προβλέπεται ότι η ΔΕΗ θα ολοκληρώσει το 2023 με 2,8x ΚΑΘΑΡΟ ΧΡΕΟΣ / EBITDA έναντι εξαγγελθέντος 2,7x (αλλά ακόμα κάτω από το επίπεδο στόχου 3,5x).

Ενημέρωση μοντέλου

Η JPMorgan προχωρεί σε μικρές αλλαγές στις προβλέψεις για την παλαιού τύπου δραστηριότητα της ΔΕΗ και ενσωματώνει την Enel Romania στην περίμετρο του Ομίλου. Μετά την ενημέρωση του μοντέλου, οι μεσοπρόθεσμες προβλέψεις κερδών για τη ΔΕΗ αυξάνονται κατά μέσο όρο κατά +20%, οδηγώντας σε αύξηση +11% στο PT του Δεκέμβρη 24 στα 15,0 €/sh (έναντι 13,5 €/sh το προηγούμενο).

Οι ενημερωμένες προβλέψεις για EBITDA/καθαρό εισόδημα 2023E είναι +4%/+1% έναντι της αγοράς και κατά μέσο όρο +24%/+14% έναντι της τρέχουσας συναίνεσης της BBG για το 2024-25E.

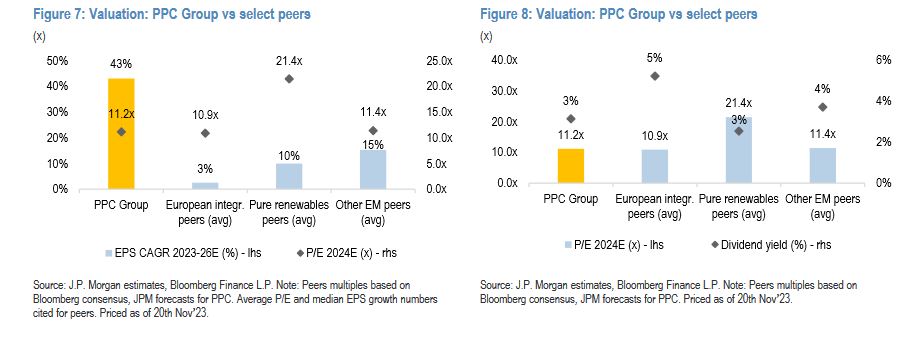

Σύμφωνα με την JPMorgan η ΔΕΗ διαπραγματεύεται με P/E 2024E 11,2x (που σημαίνει ~3% premium έναντι ευρωπαϊκών ομοτίμων) με EPS 2023-26E CAGR 43% (έναντι Ευρωπαϊκών ομοτίμων μέσου όρου 3% & ομότιμων υπηρεσιών κοινής ωφέλειας ανσδυομένων αγορών μέσου όρου 15%) με αποτέλεσμα πρόταση σύστασης OW. Το συνεχιζόμενο πρόγραμμα επαναγοράς θα πρέπει να συνεχίσει να υποστηρίζει την μετοχή βραχυπρόθεσμα, κατά την άποψή την ανάλυσης το 4,4% του μετοχικού κεφαλαίου επί του συνόλου - στόχου 10% έχει αγοραστεί μέχρι σήμερα.

Επενδυτική Αποτίμηση

Όπως αναφέρει στην έκθεση της η επενδυτική τράπεζα "η Δημόσια Επιχείρηση Ηλεκτρισμού (ΔΕΗ) είναι η κορυφαία καθετοποιημένη ελληνική εταιρεία κοινής ωφέλειας – είναι ο μεγαλύτερος παραγωγός ηλεκτρικής ενέργειας (με συνολική ισχύ >11 GW) και προμηθευτής ηλεκτρικής ενέργειας στη χώρα, καθώς και ο μοναδικός διανομέας ηλεκτρικής ενέργειας (μέσω της 51% του ΔΕΔΔΗΕ). Βλέπουμε τη ΔΕΗ να είναι σε θέση να επωφεληθεί από τις θετικές αναπτυξιακές τάσεις της χώρας και επίσης να προσφέρει έκθεση σε εξελισσόμενες τάσεις ενεργειακής μετάβασης/απανθρακοποίησης στη Νοτιοανατολική Ευρώπη".

Η ΔΕΗ έχει ξεκινήσει ένα ταξίδι μετασχηματιστικής ανάπτυξης από τα τέλη του 2021 (με >9 δισ. € προγραμματισμένο κεφαλαίου το 2022-26), το οποίο έχει διαταραχθεί από διάφορα γεγονότα της αγοράς του 2022. Εν μέσω ομαλοποίησης της αγοράς και του πολιτικού περιβάλλοντος, αναμένεται από τη ΔΕΗ να προσφέρει κορυφαία αύξηση κερδών μεσοπρόθεσμα, υποστηριζόμενη από έναν συνδυασμό ισχυρού μακροοικονομικού περιβάλλοντος και αύξησης της παραγωγικής ικανότητας ΑΠΕ σε >5 GW έως το 2026 (έναντι τρέχοντος <1GW) στην Ελλάδα. Η επέκταση στα Βαλκάνια (μέσω της πρόσφατα εξαγορασθείσας περιουσίας της Enel Romania) προσθέτει έναν ακόμη μοχλό στη μελλοντική ανάπτυξη.

www.worldenergynews.gr