Αναμένεται να αυξηθεί η αγοραστική δύναμη των νοικοκυριών κατά τη διάρκεια του 2024 - Οι προοπτικές για τις τιμές φυσικού αερίου και εκπομπών ρύπων

Από την πλευρά της κατοικίας, οι μακροοικονομικοί παράγοντες θα είναι τουλάχιστον εξίσου σημαντικοί για τα πρότυπα συμπεριφοράς των καταναλωτών με το άμεσο κόστος αερίου και ηλεκτρικής ενέργειας που αντιμετωπίζουν να κυριαρχεί. Αναμένεται να αυξηθεί η αγοραστική δύναμη των νοικοκυριών κατά τη διάρκεια του 2024 και έως το 2025 θα οδηγήσει σε σταδιακή ανάκαμψη της ζήτησης φυσικού αερίου και ηλεκτρικής ενέργειας για κατοικίες. Ωστόσο, με τις τιμές χονδρικής να παραμένουν σχεδόν διπλάσιες σε σχέση με τα πριν από την κρίση επίπεδα, είναι απίθανο να παρατηρηθεί ισχυρή ανάκαμψη στα επίπεδα ζήτησης.

Προβλέπεται ετήσια αύξηση 8% στη ζήτηση φυσικού αερίου στην Ευρώπη και 2,9% στη ζήτηση ηλεκτρικής ενέργειας το 2024.

Και στις δύο περιπτώσεις, η κατανάλωση αναμένεται να παραμείνει κάτω από τα επίπεδα του 2022.

Η αγορά LNG

Από την πλευρά της προσφοράς, η αύξηση του LNG πρόκειται να καλύψει το 85% των αυξημένων αναγκών ζήτησης φυσικού αερίου το 2024, με την ικανότητα επαναεριοποίησης της Δυτικής Ευρώπης να επεκταθεί κατά 9%. Η αποθήκευση φυσικού αερίου προβλέπεται να φτάσει το 55% πληρότητα έως την 1η Απριλίου και πιθανότατα θα πετύχει τον στόχο του 90% της ΕΕ πριν από τον χειμώνα 2024/2025.

Η παγκόσμια αγορά LNG πρόκειται να επιστρέψει σε θέση υπο-προσφοράς ως συνέπεια της αύξησης της ζήτησης κατά 5%, ενώ η προσφορά σημειώνει αύξηση μόνο 2%. Αυτό θα μπορούσε να αφήσει τις ευρωπαϊκές τιμές του φυσικού αερίου ευάλωτες σε άνοδο, εάν προκύψουν πρόσθετες ανησυχίες για την προσφορά.

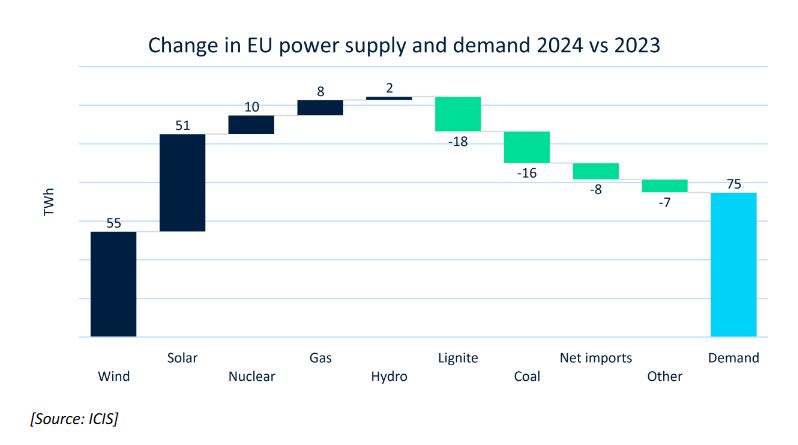

Όσον αφορά την ενέργεια, προβλέπεται επιπλέον 118 TWh παραγωγής ανανεώσιμων πηγών και πυρηνικής ενέργειας για να αντισταθμισθεί περισσότερο από την αύξηση της ζήτησης κατά 75 TWh, πράγμα που σημαίνει ότι η παραγωγή ορυκτών καυσίμων πρόκειται να βιώσει άλλο ένα έτος πτώσης.

Σημαντικό κομμάτι είναι οι ροές ισχύος της Γερμανίας, με τη χώρα να προβλέπεται να μετατραπεί από τον δεύτερο μεγαλύτερο καθαρό εξαγωγέα στην Ευρώπη το 2022 στον δεύτερο μεγαλύτερο καθαρό εισαγωγέα το 2024 ως αποτέλεσμα του κλεισίματος των πυρηνικών, του άνθρακα και του λιγνίτη.

Η Ευρωπαϊκή ενέργεια

Επέκταση των ΑΠΕ για να υπερκεράσουν την αύξηση της ζήτησης

Οι ευρωπαϊκές προσθήκες ανανεώσιμων πηγών ενέργειας καταγράφουν μια ακόμη ισχυρή χρονιά, με 33,4 GW ηλιακής ενέργειας και 17,4 GW αιολικής που προβλέπεται να προστεθούν το 2024.

Οι συνδυασμένες 106 TWh πρόσθετης παραγωγής από αυτές τις δύο πηγές θα υπερβούν άνετα τις 75 TWh αυξημένης ζήτησης που αναμένεται το 2024, πράγμα που σημαίνει ότι η θερμική παραγωγή αναμένεται να μειωθεί περαιτέρω.

Επιπλέον, η σταδιακή ανάκαμψη του γαλλικού πυρηνικού στόλου, μετά τα προβλήματα που ταλαιπώρησαν την EDF το 2022, προβλέπεται να οδηγήσουν σε επιπλέον 11 TWh γαλλικής πυρηνικής παραγωγής το 2024, σε σύγκριση με το προηγούμενο έτος. Εκτός Γαλλίας, η πυρηνική παραγωγή στην υπόλοιπη Ευρώπη αναμένεται να μειωθεί οριακά κατά 1 TWh.

Η μοντελοποίηση ICIS Power Foresight υποδηλώνει ότι η παραγωγή φυσικού αερίου είναι πιθανό να αυξηθεί ελαφρώς σε ετήσια βάση κατά 8 TWh, ενώ η παραγωγή άνθρακα και λιγνίτη προβλέπεται να μειωθεί κατά 34 TWh συνολικά. Ωστόσο, τα spreads έχουν μετακινηθεί πολύ τους τελευταίους δύο μήνες και εξακολουθεί να υπάρχει αβεβαιότητα σχετικά με τη δυναμική αλλαγής καυσίμου το 2024.

Η τιμή της ηλεκτρικής ενέργειας θα πρέπει να αυξηθεί σημαντικά σε σχέση με τις τιμές του φυσικού αερίου και του άνθρακα, προκειμένου να επανέλθει μία από τις δύο τεχνολογίες στις τιμές για την παραγωγή βασικού φορτίου.

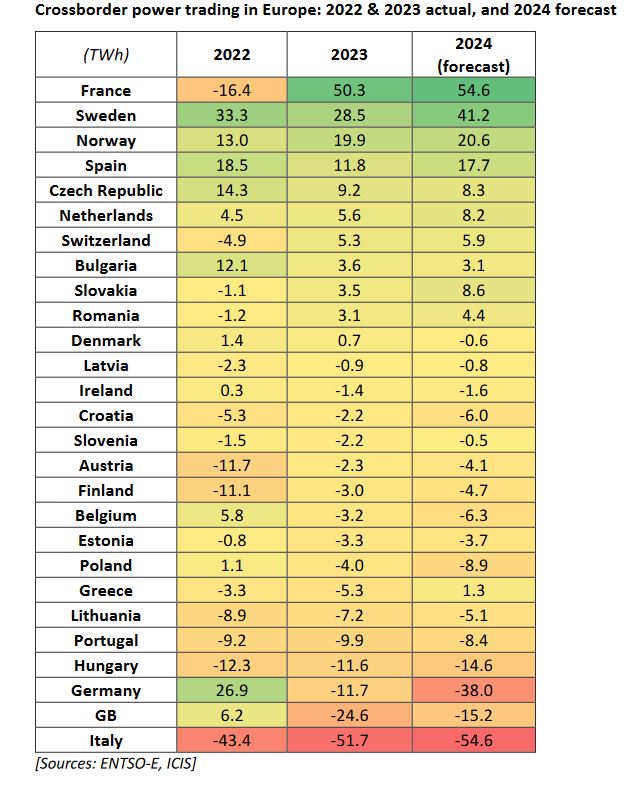

Οι αλλαγές ρόλων Γερμανίας και Γαλλίας στο διασυνοριακό εμπόριο

Μία από τις μεγαλύτερες τάσεις που πρέπει να προσεχθεί το 2024 είναι το αυξανόμενο επίπεδο καθαρών εισαγωγών της Γερμανίας. Στη δεκαετία έως το 2022, η Γερμανία ήταν ο δεύτερος μεγαλύτερος καθαρός εξαγωγέας ενέργειας στην Ευρώπη, πίσω μόνο από τη Γαλλία.

Ωστόσο, η χώρα μεταπήδησε σε καθεστώς καθαρού εισαγωγέα το 2023 ως συνέπεια της πολιτικής σταδιακής κατάργησης των πυρηνικών, μαζί με τη μείωση της παραγωγικής ικανότητας άνθρακα και λιγνίτη.

Οι προβλέψεις του ICIS υποδηλώνουν ότι οι εισαγωγές της Γερμανίας θα συνεχίσουν να ανεβαίνουν το 2024, με περισσότερα από 10 GW άνθρακα και λιγνίτη να παραμένουν εκτός σύνδεσης καθ' όλη τη διάρκεια του έτους. Αυτό σημαίνει ότι η Γερμανία θα μεταβεί από τον δεύτερο μεγαλύτερο καθαρό εξαγωγέα ενέργειας στην Ευρώπη στον δεύτερο μεγαλύτερο καθαρό εισαγωγέα μέσα σε μόλις δύο χρόνια.

Αντίθετα, η Γαλλία άλλαξε, από καθαρός εισαγωγέας το 2022 σε καθαρή εξαγωγική θέση το 2023.

Αυτό οφείλεται κυρίως στην αύξηση της πυρηνικής παραγωγής κατά 41 TWh, αν και συνέβαλε επίσης η αύξηση κατά 8 TWh στην υδροηλεκτρική παραγωγή. Η περαιτέρω ανάκαμψη της πυρηνικής παραγωγής προβλέπεται να συμβάλει στην τόνωση των εξαγωγών το 2024, με τη Γαλλία να διατηρεί τη θέση της ως ο μεγαλύτερος εξαγωγέας στην Ευρώπη.

Οι διασυνοριακές συναλλαγές ενέργειας στην Ευρώπη το 2022,2023 και οι προβλέψεις για το 2024

Προσδοκίες τιμών φυσικού αερίου, ενέργειας και άνθρακα

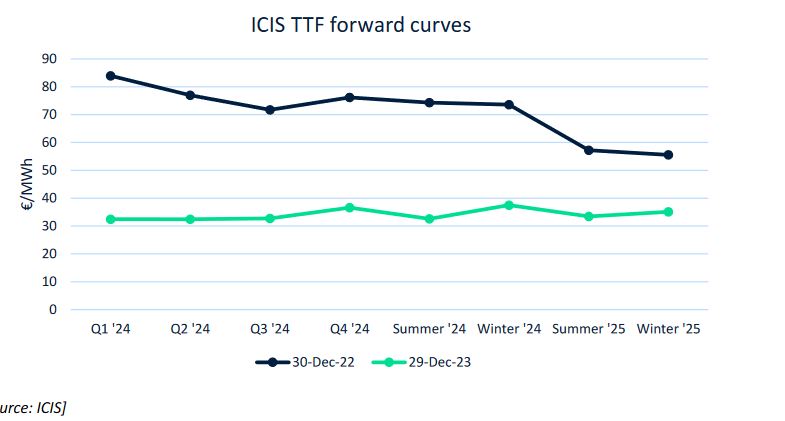

Σύμφωνα με το ICIS η ευρωπαϊκή αγορά φυσικού αερίου θα έχει ασθενέστερη δυναμική το 2024 σε σχέση με τα προηγούμενα χρόνια, με τα θεμελιώδη μεγέθη να βρίσκονται σε πτωτική περιοχή.

Για το 1ο τρίμηνο του '24 και το δεύτερο τρίμηνο του '24 τα συμβόλαια καταγράφουν τις μεγαλύτερες απώλειες σε ετήσια βάση.

Η αδυναμία αντανακλά την αυξανόμενη εμπιστοσύνη στα περιθώρια προμήθειας φυσικού αερίου με την Ευρώπη να βρίσκεται σε διαδικασία εξόδου του δεύτερου συνεχόμενου χειμώνα με ελάχιστες θεμελιώδεις κρίσεις, με τα αποθέματα φυσικού αερίου να βρίσκονται σε υψηλά επίπεδα και την ζήτηση κάτω του μέσου όρου λόγω των καιρικών συνθηκών.

Αυτό δεν σημαίνει ότι η περίοδος είναι εντελώς απρόσβλητη στη δυναμική της παγκόσμιας αγοράς LNG, η οποία αναμένεται να είναι σύντομη μέχρι το 2025. Αυτό θα μπορούσε να αφήσει ευάλωτες τις ευρωπαϊκές τιμές φυσικού αερίου σε ανοδική τάση, εάν επέλθουν πρόσθετες ανησυχίες για την προσφορά, αλλά η στεγανότητα της παγκόσμιας αγοράς LNG έχει σε μεγάλο βαθμό τιμολογηθεί.

Τα αδύναμα θεμελιώδη μεγέθη θέτουν το σκηνικό για ένα πτωτικό έτος άνθρακα στην ΕΕ

Για το 2024, το ICIS προβλέπει ότι τα EUA 24 Δεκεμβρίου θα ολοκληρώσουν το έτος στο εύρος συναλλαγών 60-65 €/tCO2.

Από την πλευρά της ισχύος, υπάρχουν δύο πτωτικοί παράγοντες που πρέπει να ληφθούν υπόψη.

Πρώτον, ενδέχεται να δούμε υποτονικές δραστηριότητες αντιστάθμισης κινδύνου λόγω των αρνητικών περιθωρίων ισχύος.

Δεύτερον, υπάρχει ρίσκο για επιπλέον αλλαγή καυσίμου άνθρακα σε αέριο, ιδιαίτερα προς το τέταρτο τρίμηνο.

Από την πλευρά του κλάδου, η ζήτηση δεν θα βελτιωθεί έως ότου η αυστηρή νομισματική πολιτική ολοκληρώσει την πορεία της για όλους τους ευαίσθητους στα επιτόκια τομείς. Η αγορά αναμένει ότι οι μειώσεις των επιτοκίων θα αρχίσουν να υλοποιούνται μέχρι το καλοκαίρι του 2024. Οποιεσδήποτε καθυστερήσεις θα ωθήσουν προς τα πίσω τη βιομηχανική ανάκαμψη.

www.worldenergynews.gr