Παραμένει μια από τις πιο ελκυστικές επενδυτικές προτάσεις στο ΧΑΑ

Τιμή - στόχο τα 22,6 ευρώ και σύσταση αγοράς (Buy έναντι Unchanged) δίνει για την μετοχή της ΔΕΗ η AXIA.

Σύμφωνα με το report της χρηματιστηριακής παρά τα καλύτερα από τα αρχικά αναμενόμενα αποτελέσματα το 2024, και παρόλο που η διοίκηση βλέπει μεγαλύτερη ανάπτυξη τα επόμενα 3 χρόνια, η τιμή της μετοχής της ΔΕΗ δεν απεικονίζει αυτό τους τελευταίους 12 μήνες.

Σύμφωνα με την AXIA, αυτό οφείλεται κυρίως στις ανησυχίες των επενδυτών για τον ευρωπαϊκό ενεργειακό τομέα (SX6E -3,1% το 2024), ενώ οι πιθανές ρυθμιστικές ενέργειες έχουν πιέσει περαιτέρω το κλίμα.

Ωστόσο, η ΔΕΗ έχει το δεικό της στόρυ και μπορεί να προσφέρει ισχυρή ανάπτυξη, ανεξάρτητα από το δύσκολο περιβάλλον, ξεχωρίζοντας την εταιρεία από τον κλάδο.

Σε ό,τι αφορά την πιθανή παρέμβαση, η πρόσφατη ιστορία έχει δείξει ότι οι ενέργειες της ελληνικής κυβέρνησης δεν επηρέασαν την κερδοφορία (έναντι αυτού που είχε αρχικά προβλεφθεί), ενώ ο ενεργειακός τομέας παραμένει βασικός για την τοπική οικονομία, επομένως σύμφωνα με την AXIA δεν αναμένεται δράση που να έχει αντίκτυπο επενδύσεις στον κλάδο.

Στα σημερινά επίπεδα τιμών της μετοχής, η ΔΕΗ παραμένει μια από τις πιο ελκυστικές επενδυτικές προτάσεις στο ΧΑΑ, προσελκύοντας τόσο τους επενδυτές ανάπτυξης όσο και αξίας.

Η τιμή στόχος έχει οριστεί κατά 22,60 ευρώ ή 81% υψηλότερη από τα τρέχοντα επίπεδα τιμών.

Η ΔΕΗ έχει μια ιστορία μετασχηματισμού, καθώς αφενός προχωρά γρήγορα στον συνδυασμό της πράσινης παραγωγής της, ενώ αφετέρου ακολουθεί μια στρατηγική περιφερειακής επέκτασης που ξεκίνησε με την απόκτηση περιουσιακών στοιχείων στη Ρουμανία και συνεχίζει με την ανάπτυξη των ΑΠΕ σε Ιταλία, Κροατία και Βουλγαρία.

Το επιθετικό επενδυτικό σχέδιο στοχεύει στην προσθήκη ευελιξίας, ώστε η ΔΕΗ να συνεχίσει να αντιμετωπίζει αποτελεσματικά την αστάθεια της αγοράς. Το αυξανόμενο χαρτοφυλάκιο ΑΠΕ και η διαφοροποιημένη έκθεση σε άλλες ευέλικτες τεχνολογίες παραγωγής, σε συνδυασμό με τη μεγάλη πελατειακή βάση (με μεγάλη προσφορά), θα επιτρέψουν στη ΔΕΗ να συνεχίσει να διαχειρίζεται δυναμικά την παραγωγή και την προμήθεια (ολοκληρωμένη - καθετοποιημένη επιχείρηση), κλειδώνοντας την κερδοφορία της παρά την τιμή διακυμάνσεις.

Αυτό το ολοκληρωμένο μοντέλο έχει αποδώσει τόσο σε περιβάλλον χαμηλής τιμής (πανδημία) όσο και όταν οι τιμές χονδρικής ήταν υψηλές (ενεργειακή κρίση) επιτρέποντας στη διοίκηση να επιτύχει (ή και να υπερβεί) τους στόχους.

Οι προβλέψεις μέχρι το 2027

Συνεχιζόμενες επενδύσεις οδηγούν σε αύξηση της RAB μαζί με υποστηρικτικό WACC για την αύξηση της κερδοφορίας της επιχείρησης διανομής (περίπου 30% του εκτιμώμενου EBITDA του ομίλου έως το 2027).Η εταιρεία σχεδιάζει επενδύσεις 10 δισ. ευρώ για τα επόμενα 3 χρόνια (εκ των οποίων τα 7,0 δισ. ευρώ είναι κατά διακριτική ευχέρεια) με

i) Το 50% αυτού του κεφαλαίου προορίζεται για την ανάπτυξη ΑΠΕ με στόχο συνδυασμένο IRR (ολοκληρωμένη επιχείρηση) 11%-14% και

ii) το 27% προς την διανομή.

Οι επενδύσεις θα αυξήσουν τη μόχλευση, αλλά το Καθαρό Χρέος προς EBITDA θα πρέπει να παραμείνει κάτω του 3,5x. Μοντελοποιούμε, αναφέρει η χρηματιστηριακή, χαμηλότερη δυναμικότητα παραγωγής ΑΠΕ κατά την περίοδο 2025-27, άρα χαμηλότερες επενδύσεις.

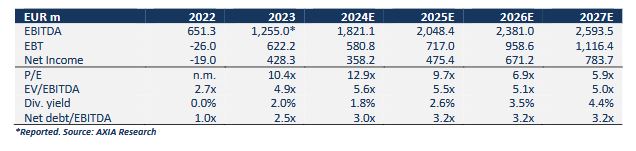

Υπολογίζεται σε 2,59 δισ. EBITDA το 2027 (12,5% 2024-27 CAGR) με τη βοήθεια της επέκτασης της παραγωγής ΑΠΕ, αυξάνοντας την κερδοφορία της παραγωγής, ενώ επωφελείται από τη διακοπή λειτουργίας του λιγνίτη.

Το 2024-27 το EPS CAGR εκτιμάται στο 29,8% με το DPS να αυξάνεται σε 1,0 EUR το 2027 έναντι 0,4 EUR το 2024.

Σύμφωνα με την AXIA η συνδυασμένη κερδοφορία από ΑΠΕ (συμπεριλαμβανομένων των μεγάλων υδροηλεκτρικών) και διανομής θα αντιπροσωπεύει περισσότερο από το 75% των προβλεπόμενων EBITDA του ομίλου της ΔΕΗ για το 2027. Η ΔΕΗ διαπραγματεύεται σε μη απαιτητικά επίπεδα ή 5,0x EV/EBITDA (2027F).

Με Tιμή - στόχο τα 22,60 ευρώ, η εταιρεία θα διαπραγματεύεται σε 6,5x EV/EBITDA έναντι ανάλογων εταιρειών κοινής ωφελείας της ΕΕ που διαπραγματεύονται με 6,8x EV EBITDA. Σημειώνουμε ότι αυτές οι εταιρίες διαπραγματεύονται σε σημαντικά χαμηλότερα επίπεδα σε σχέση με τα προηγούμενα έτη, μέσος όρος FWD EV/EBITDA 5 ετών σε 7,8x.

Πως προκύπτει με την μέθοδο SOTP η αποτίμηση:

O κλάδος των πετρελαιοκίνητων αποτιμάται στα 118,5 εκατ ευρώ 0,5 ευρώ/μετοχή , η μονάδα φυσικού αερίου ( CCGT) στα 125,1 εκατ 0,3 ευρώ/μετοχή με DCF και WACC 10%.

Oι λιγνιτικές -115,6 εκατ - 0,3 ευρώ/μετοχή.

Ο κλάδος Προμήθειας 1,4793 δισ 3,9 ευρώ ανά μετοχή με DCF και WACC 9%.

Oι εγχώριες και διεθνείς ΑΠΕ 1,453 δισ 3,8 ευρώ/μετοχή με WACC 7,4%.

Οι υδροηλεκτρικές 4,253 δισ 11,2 ευρώ /μετοχή με WACC 6,8%.

O κλάδος Διανομής (ΔΕΔΔΗΕ) 5,398 δισ 14,2 ευρώ/μετοχή με DDM 6,8%.

H διανομή Ρουμανίας 1,427 δισ 3,8 ευρώ ανά μετοχή με DCF 7,9%.

Η Προμήθεια Ρουμανίας 380,7 εκατ 1 ευρώ ανέ μετοχή με DCF 11%.

Oι AΠΕ Ρουμανίας 1,427 δισ 3,8 ευρώ/μετοχή με DCF 8,5%

O Kοτσόβωλος 300 εκατ 0,8 ευρώ/μετοχή.

Συνολικά η ΔΕΗ αποτιμάται στα 16,558.2 δισ 44,8 ευρώ/ μετοχή.

Το καθαρό χρέος είναι 5,494 δισ και αφαιρείται μαζί με ποσοστά μειοψηφίας 2,175 δισ και προβλέψεις απολιγνιτοποίησης και άλλες 549,4 εκατ για να έχουμε καθαρή αξία επιχείρησης στα 8,338.4 δισ δηλαδή 22,60 ευρώ/μετοχή.

www.worldenergynews.gr