Η ανάλυση ανεβάζει την εκτίμηση του EBITDA για το 2028 κατά 7% στα 770 εκατ. με μια ενδεχόμενη ανοδική αναθεώρηση από το ισχυρό ανεκτέλεστο στον τομέα των Κατασκευών

Ανεβάζει την τιμή-στόχο στα 28 ευρώ η Euroxx για τη ΓΕΚ ΤΕΡΝΑ, αναφέροντας ότι ο όμιλος είναι σε πορεία για να επιτύχει EBITDA 700-800 εκατ. μέχρι το 2028, βασισμένο στα τρέχοντα κλειδωμένα projects με σταθερές και προβλεπόμενες ταμειακές ροές.

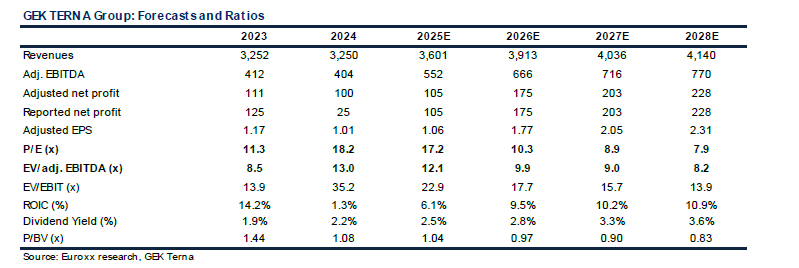

Σύμφωνα με την ανάλυση, η ΓΕΚ ΤΕΡΝΑ είναι μια από τις καλύτερες επιλογές στην ελληνική χρηματιστηριακή αγορά για να επενδύσει κανείς στην ανάπτυξη των projects υποδομής, με μια ελκυστική αποτίμηση στα 8,2 EV/EBITDA το 2028, αφού απορροφήσει πλήρως τη νέα γενιά EBITDA από τα μεγάλα projects που έχει λάβει τη διετία 2024-2025.

«Έχουμε ενημερώσει το μοντέλο αποτίμησης που περιλαμβάνει υψηλότερη κυκλοφορία στις υπάρχουσες παραχωρήσεις, συμπεριλαμβανομένης της καθυστέρησης υπογραφής της Εγνατίας Οδού που αναμένεται στο τέλος του 2025».

Η ανάλυση ανεβάζει την εκτίμηση του EBITDA για το 2028 κατά 7% στα 770 εκατ. με μια ενδεχόμενη ανοδική αναθεώρηση από το ισχυρό ανεκτέλεστο στον τομέα των Κατασκευών.

Η εικόνα μετά το 2028, είναι πολλά υποσχόμενη, από τα ήδη υπάρχοντα projects όπως ο ΒΟΑΚ, η αντλησιοταμίευση και άλλες συμμετοχές σε δημοπρασίες.

Η αποτίμηση με βάση των άθροισμα των επιμέρους μερών και με ένα 10% discount λόγω της μορφής του conglomerate οδηγεί σε μια τιμή-στόχο στα 28 ευρώ σε 12μηνη βάση που δίνει μια απόδοση της τάξης του 53%.

«Εκτιμούμε», όπως αναφέρει η ανάλυση, «ότι υπάρχει σημαντική κρυμμένη αξία στις μετοχές με περαιτέρω δυνατότητα ανόδου της κεφαλαιοποίησης από τα ήδη υπογεγραμμένα έργα που δεν αποτιμώνται στο τρέχον μοντέλο που έχε υιοθετήσει η ανάλυσή μας», αναφέρεται

Για το 2025, προβλέπονται έσοδα 3,6 δισ, προσαρμοσμένο EBITDA 552 εκατ., ενώ για το 2026 τα έσοδα ανεβαίνουν στα 3,91 δισ., το προσαρμοσμένο EBITDA στα 666 εκατ. και τα προσαρμοσμένα καθαρά κέρδη στα 175 εκατ.

Σύμφωνα με την ανάλυση, η ΓΕΚ ΤΕΡΝΑ είναι μια από τις καλύτερες επιλογές στην ελληνική χρηματιστηριακή αγορά για να επενδύσει κανείς στην ανάπτυξη των projects υποδομής, με μια ελκυστική αποτίμηση στα 8,2 EV/EBITDA το 2028, αφού απορροφήσει πλήρως τη νέα γενιά EBITDA από τα μεγάλα projects που έχει λάβει τη διετία 2024-2025.

«Έχουμε ενημερώσει το μοντέλο αποτίμησης που περιλαμβάνει υψηλότερη κυκλοφορία στις υπάρχουσες παραχωρήσεις, συμπεριλαμβανομένης της καθυστέρησης υπογραφής της Εγνατίας Οδού που αναμένεται στο τέλος του 2025».

Η ανάλυση ανεβάζει την εκτίμηση του EBITDA για το 2028 κατά 7% στα 770 εκατ. με μια ενδεχόμενη ανοδική αναθεώρηση από το ισχυρό ανεκτέλεστο στον τομέα των Κατασκευών.

Η εικόνα μετά το 2028, είναι πολλά υποσχόμενη, από τα ήδη υπάρχοντα projects όπως ο ΒΟΑΚ, η αντλησιοταμίευση και άλλες συμμετοχές σε δημοπρασίες.

Η αποτίμηση με βάση των άθροισμα των επιμέρους μερών και με ένα 10% discount λόγω της μορφής του conglomerate οδηγεί σε μια τιμή-στόχο στα 28 ευρώ σε 12μηνη βάση που δίνει μια απόδοση της τάξης του 53%.

«Εκτιμούμε», όπως αναφέρει η ανάλυση, «ότι υπάρχει σημαντική κρυμμένη αξία στις μετοχές με περαιτέρω δυνατότητα ανόδου της κεφαλαιοποίησης από τα ήδη υπογεγραμμένα έργα που δεν αποτιμώνται στο τρέχον μοντέλο που έχε υιοθετήσει η ανάλυσή μας», αναφέρεται

Για το 2025, προβλέπονται έσοδα 3,6 δισ, προσαρμοσμένο EBITDA 552 εκατ., ενώ για το 2026 τα έσοδα ανεβαίνουν στα 3,91 δισ., το προσαρμοσμένο EBITDA στα 666 εκατ. και τα προσαρμοσμένα καθαρά κέρδη στα 175 εκατ.

www.worldenergynews.gr