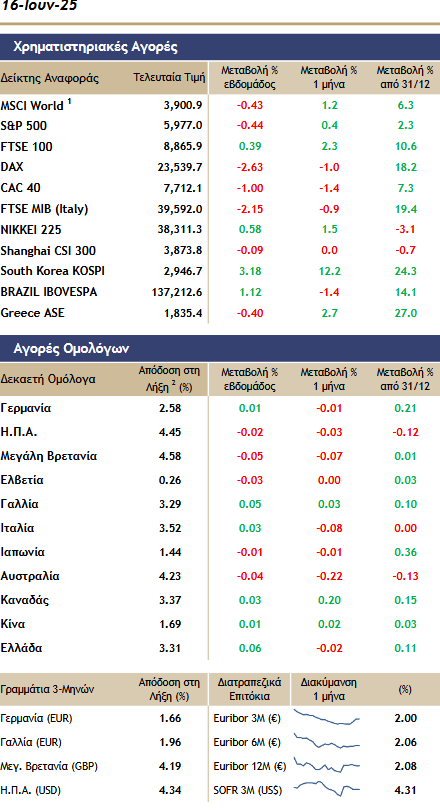

Σχετικά Άρθρα

ΒΕΤΑ: Οι 1920 μονάδες στόχος του Γενικού Δείκτη για το Χρηματιστήριο

ΟΠΕΚΕΠΕ: Βαραίνει το κλίμα και η προσπάθεια άμβλυνσης

Συνεχίζουν ανοδικά οι αγορές – Το test του Χρηματιστηρίου μετά τα γεγονότα

Aegean: Αρχίζει η δημόσια προσφορά για την έκδοση ομολόγου 250 εκατ. ευρώ - από 3,7% έως 4,05% η απόδοση

Tο ελληνικό χρηματιστήριο διορθώνει και σήμερα θα δείξει κατά πόσο ξεπερνά το κλίμα του ΟΠΕΚΕΠΕ και μπορεί να στοχεύσει στις 1.920 μονάδες, που δίνει η τεχνική του εικόνα.

Στις τράπεζες, στο χαμηλό της ημέρας έκλεισε η Εθνική -1,41%, αμετάβλητες Πειραιώς και Alpha Bank από +3,01%, ενώ ήπια άνοδικά έκλεισε η Eurobank +0,55%.

Στα μη τραπεζικά blue chips, εκτός του Τιτάν, πιέσεις ασκήθηκαν σε ΟΠΑΠ -1,18%, Motor Oil -1%, Metlen -0,95%...ενώ ανοδικά έκλεισαν ΕΛΧΑ +1,02%, Lamda +0,80%, Jumbo +0,55%.

Ο Γενικός Δείκτης βρίσκεται μπροστά σε ένα ανεπανάληπτο ρεκόρ ανοδικής σειράς για τα δεδομένα της ελληνικής αγοράς καθώς χρειάζεται κλείσιμο πάνω από τις 1.831 μονάδες στην συνεδρίαση της Δευτέρας 30/6 για να καταγράψει την 8η συνεχόμενη θετική μηναία ανοδική επίδοση και είναι μάλλον απίθανό να χάσει το θετικό μηνιαίο πρόσημο, σύμφωνα με την BETA.

Την ίδια στιγμή το κλείσιμο του εξαμήνου πραγματοποιείται πολύ κοντά στο υψηλό έτους το οποίο αντανακλά το βαθμό αισιοδοξίας της Αγοράς για την προοπτική της χρονιάς. Παράλληλα έχουν επανακάμψει τα σενάρια μετοχικών προσεγγίσεων μεταξύ ενεργειακών ομίλων αλλά και ευρύτερων χρηματοοικονομικών στρατηγικών συνεργασιών, προσδίδοντας μια επιπλέον διάθεση ανάληψης ρίσκου στην εγχώρια αγορά συντηρώντας την καθημερινή μετατόπιση ενδιαφέροντος σε κλάδους και εταιρίες.

Εν τούτοις το σκάνδαλο του ΟΠΕΚΕΠΕ αποτελεί μια απροσδόκητη εξέλιξη που μπορεί να περιπλέξει τις πολιτικές εξελίξεις.

Deutsche Bank: Παραμένουμε θετικοί στα ευρωπαϊκά utilities

H Deutsche παραμένει θετική για τις εταιρίες κοινώς ωφέλειας της Ευρώπης και συγκεκριμένα ENGIE 21,50 ευρώ και E.ON 17, ενώ διατηρεί hold με αναβάθμιση για τιμές - στόχους για Ibredrola, Enel, Elia.

Παραμένουμε θετικοί για τον κλάδο με βάση τα προβλεπόμενα κέρδη, καθώς μπορεί να έχει ανεβεί το προβλεπόμενο P/E στο 13,3 από 11,5 αλλά είναι κάτω από το 13,9 που είναι το μέσο της δεκαετίας και όσο το 13,2 που είναι το μέσο P/E από το 2000. Το discount με την υπόλοιπη αγορά είναι της τάξεως του 2%.

UBS: Αυξήστε θέσεις σε μετοχές

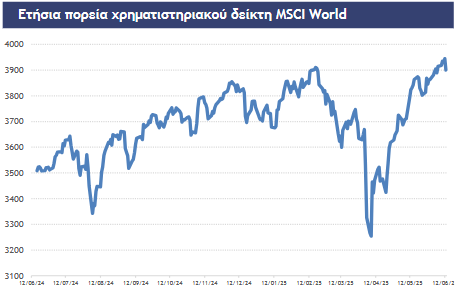

Οι παγκόσμιες μετοχές έχουν επιστρέψει σε ιστορικά υψηλά, με τον S&P 500 να σημειώνει νέο ρεκόρ και τον MSCI All Country World να έχει ενισχυθεί κατά 3,3% την τελευταία εβδομάδα.

Οι διαπραγματεύσεις για το εμπόριο επιταχύνονται. Η απόφαση του Καναδά να αποσύρει τον ψηφιακό φόρο στους τεχνολογικούς κολοσσούς της Αμερικής λίγες ώρες πριν τεθεί σε ισχύ, είναι χαρακτηριστικό της βεβαιότητας. Παράλληλα, οι ΗΠΑ αφήνουν ανοιχτό το ενδεχόμενο παράτασης του «παγώματος» των δασμών για χώρες που διαπραγματεύονται καλόπιστα, ενώ η Ιαπωνία και η Ινδία συνεχίζουν τις επαφές στην Ουάσιγκτον.

Η διοίκηση Τραμπ δείχνει διάθεση διαπραγμάτευσης μέσω προσωρινής κλιμάκωσης, τακτική που έχουμε ξαναδεί. Οι πιθανότητες να υπάρξει σοβαρή επιδείνωση στο εμπόριο των επόμενων ημερών είναι περιορισμένες.

Ακόμα και αν διατηρηθούν οι δασμοί στα σημερινά επίπεδα (~15% αποτελεσματικός δασμός), ο αντίτυπος στην οικονομία των ΗΠΑ παραμένει μέτριος. Η κατανάλωση παραμένει ανθεκτική και οι εφοδιαστικές αλυσίδες έχουν δείξει προσαρμοστικότητα. Το ενδεχόμενο ύφεσης δεν αποτελεί το βασικό σενάριο μας, ενώ θεωρούμε ότι η πίεση στον πληθωρισμό είναι περιορισμένη.

Σε αυτό το περιβάλλον, προτείνουμε σε επενδυτές που είναι υποεπενδυμένοι σε μετοχές να αυξήσουν σταδιακά την έκθεσή τους σε διαφοροποιημένα παγκόσμια χαρτοφυλάκια ή ισορροπημένες στρατηγικές. Η διατήρηση υψηλής ρευστότητας σε μετρητά ενδέχεται να αποδειχθεί λιγότερο αποδοτική. Στόχος για τον S&P οι 6500 μονάδες σε 12 μήνες.

Νωρίτερα η αύξηση των επιτοκίων;

Στο επίκεντρο η αγορά εργασίας στις ΗΠΑ. Οι δηλώσεις αξιωματούχων της Fed ήταν μεικτές την περασμένη εβδομάδα: η Michelle Bowman ανέφερε ότι μια μείωση επιτοκίων ίσως έρθει νωρίτερα από ό,τι περισσότερο, ενώ ο Jerome Powell τόνισε την ανάγκη υπομονής. Τα βλέμματα στρέφονται τώρα στα στοιχεία για την αγορά εργασίας, την ISM και τις JOLTS που δημοσιεύονται αυτή την εβδομάδα.

Η σύσταση: Αν υπάρξουν ενδείξεις επιβράδυνσης στην αγορά εργασίας, οι πιθανότητες για μείωση επιτοκίων τον Ιούλιο αυξάνονται. Το βασικό μας σενάριο προβλέπει 100 μονάδες βάσης χαλάρωσης της νομισματικής πολιτικής, ξεκινώντας από τον Σεπτέμβριο. Σε αυτό το περιβάλλον, συνιστούμε σταδιακή αξιοποίηση της ρευστότητας μέσω διαφοροποιημένων χαρτοφυλακίων, ποιοτικών ομολόγων και στρατηγικών εισοδημάτων από μερίσματα ή σταθερό εισόδημα.

Οι ενεργειακές μετοχές έκλεισαν ως εξής:

Η Μetlen υποχώρησε 0,95% στα 46,02 ευρώ με συναλλαγές 478.234 μετοχών, κεφαλαιοποίηση 6,585 δισ., υψηλό ημέρας στα 46,52 και χαμηλό στα 45,36.

H ΔΕΗ υποχώρησε 0,29% στα 13,86 ευρώ με όγκο συναλλαγών 492.181, κεφαλαιοποίηση 5,118 δισ., υψηλό ημέρας στα 13,97 και χαμηλό στα 13,75.

Η MotorOil υποχώρησε 1% στα 23,66 ευρώ με όγκο συναλλαγών 97.616, κεφαλαιοποίηση 2,621 δισ., υψηλό ημέρας στα 24 και χαμηλό στα 23,4.

Ο AΔMHE ενισχύθηκε 1,93% στα 3,17 ευρώ με όγκο συναλλαγών 454.928, κεφαλαιοποίηση 735 εκατ., υψηλό ημέρας στα 3,17 και χαμηλό στα 3,1.

Τα ΕΛΠΕ ενισχύθηκαν 0,24% στα 8,23 ευρώ με όγκο συναλλαγών 339.432, κεφαλαιοποίηση 2,515 δισ., υψηλό ημέρας στα 8,3 και χαμηλό στα 8,2.

Η Cenergy Holding ενισχύθηκε 0,51% στα 9,76 ευρώ με όγκο συναλλαγών 276.004 κεφαλαιοποίηση 2,072 δισ., υψηλό ημέρας στα 9,8 και χαμηλό στα 9,62.

Η ΓΕΚ ΤΕΡΝΑ υποχώρησε 0,2% στα 20,04 ευρώ με όγκο συναλλαγών 111.747, κεφαλαιοποίηση 2,072 δισ., υψηλό ημέρας στα 20,34 και χαμηλό 20.

Η ΒΙΟΧΑΛΚΟ υποχώρησε 0,35% στα 5,66 ευρώ με όγκο συναλλαγών 349.683, κεφαλαιοποίηση 1,467 δισ., υψηλό ημέρας στα 5,78 και χαμηλό 5,65.

Η ΕΛΧΑ ενισχύθηκε 1,02% στα 2,48 ευρώ με όγκο συναλλαγών 333.905 κεφαλαιοποίηση 932 εκατ., υψηλό ημέρας στα 2,52 και χαμηλό 2,44.

Η ΤΙΤΑΝ υποχώρησε 6,34% στα 38,4 ευρώ με όγκο συναλλαγών 298.189, κεφαλαιοποίηση 3,007 δισ., υψηλό ημέρας στα 38,5 και χαμηλό 37,9.

Η ΕΛΛΑΚΤΩΡ αμετάβλητη στα 1,31 ευρώ με όγκο συναλλαγών 156.025, κεφαλαιοποίηση 456 εκατ., με υψηλό ημέρας στα 1,336 και χαμηλό 1,312.

Η Quest υποχώρησε 1,11% στα 7,12 ευρώ με 31.207συναλλαγές, κεφαλαιοποίηση 763 εκατ., με υψηλό ημέρας στα 7,32 και χαμηλό 7,11.

Η Alter Ego (AEM) ενισχύθηκε 1,81% στα 4,38 ευρώ με 152.404 συναλλαγές, κεφαλαιοποίηση 249 εκατ., με υψηλό ημέρας στα 4,4 και χαμηλό 4,28.

Η ΑΒΑΞ υποχώρησε 0,93% στα 2,13 ευρώ με 251.233συναλλαγές, κεφαλαιοποίηση 315 εκατ., με υψηλό ημέρας στα 2,17 και χαμηλό 2,13.

Η ΑΚΤΟΡ υποχώρησε 0,37% στα 5,38 ευρώ με 67.698συναλλαγές, κεφαλαιοποίηση 1,097 δισ., με υψηλό ημέρας στα 5,44 και χαμηλό 5,31.

Η Noval αμετάβλητη στα 2,52 ευρώ με 22.153 συναλλαγές, κεφαλαιοποίηση 318 εκατ., με υψηλό ημέρας στα 2,54 και χαμηλό 2,49.

Η Qualco υποχώρησε 0,67% στα 5,9 ευρώ με 23.570 συναλλαγές, κεφαλαιοποίηση 413 εκατ., με υψηλό ημέρας στα 5,95 και χαμηλό 5,81.

Η Alpha αμετάβλητη στα 2,99 ευρώ με όγκο συναλλαγών 8.063.016 , κεφαλαιοποίηση 6.922 εκατ., υψηλό ημέρας στα 3,08 και χαμηλό στα 2,942.

H Εθνική υποχώρησε 1,41% στα 10,83 ευρώ με όγκο συναλλαγών 3.317.268, κεφαλαιοποίηση 9,906 δισ., υψηλό ημέρας στα 11,07 και χαμηλό στα 10,83.

Η Eurobank ενισχύθηκε 0,55% στα 2,91 ευρώ με όγκο συναλλαγών 6.096.376, κεφαλαιοποίηση 10,721 δισ., υψηλό ημέρας στα 2,945 και χαμηλό στα 2,884.

Η Πειραιώς αμετάβλητη στα 5,88 ευρώ με συναλλαγές 6.173.485 μετοχών, κεφαλαιοποίηση 7,354 δισ., υψηλό ημέρας στα 5,91 και χαμηλό στα 5,806.

Σύμφωνα με ανάλυση του αμερικανικού επενδυτικού οίκου που δημοσιεύθηκε στις 27 Ιουνίου, o MSCI αναγνώρισε πως η Ελλάδα πληροί όλα τα τεχνικά κριτήρια πρόσβασης στην αγορά, ύστερα από σημαντικές μεταρρυθμίσεις στους τομείς της εκκαθάρισης συναλλαγών, του θεσμικού πλαισίου για την ανοιχτή πώληση και της αναγνώρισης των ξένων θεσμικών επενδυτών. Ωστόσο, απομένει ένα τελευταίο εμπόδιο: η χώρα δεν καλύπτει τον κανόνα «συνέπειας μεγέθους και ρευστότητας», καθώς δεν έχει σταθερά πέντε εισηγμένες εταιρείες που να πληρούν τα πρότυπα για είσοδο στους δείκτες των ανεπτυγμένων αγορών.

Ο MSCI εξετάζει πλέον το ενδεχόμενο να παρακάμψει αυτόν τον κανόνα, στο πλαίσιο μιας πρώτης διαβούλευσης με τους επενδυτές. Εφόσον υπάρξει συναίνεση, θα ακολουθήσει δεύτερη διαβούλευση για την ίδια την αναβάθμιση της χώρας από «αναδυόμενη» σε «ανεπτυγμένη» αγορά.

Παρά το θετικό πρόσημο της προόδου, η JP Morgan εκτιμά ότι η ένταξη της Ελλάδας στην κατηγορία των ανεπτυγμένων αγορών θα οδηγήσει σε μείωση της επενδυτικής ορατότητας για τις ελληνικές μετοχές. Όπως σημειώνει χαρακτηριστικά, «η Ελλάδα θα μεταβεί από το να κατέχει 4% στον δείκτη MSCI EMEA EM, σε μόλις 0,4% στον MSCI Europe και 0,07% στον MSCI World».

Το σχόλιο της αγοράς από τη Hellenic Asset Management

Οι επιθέσεις του Ισραήλ και η πιθανότητα αντιποίνων εκ μέρους του Ιράν κλείνοντας τα στενά του Ορμούζ, εκτίναξαν τη τιμή του πετρελαίου κατά διψήφιο ποσοστό την προηγούμενη εβδομάδα και με τον κίνδυνο αυτόν να ελλοχεύει η αβεβαιότητα κυριαρχεί στις αγορές γενικότερα αυτή τη στιγμή.

Στα μακροοικονομικά, οι τιμές καταναλωτή στις ΗΠΑ τον Μάιο αποκλιμακώθηκαν οριακά, με τον δομικό πληθωρισμό να ανέρχεται στο 2,8% σε ετήσια βάση αντί του 2,9% που ανέμενε η αγορά, βοηθώντας έτσι περαιτέρω τα δολαριακά ομόλογα τη προηγούμενη εβδομάδα.

Η κίνηση αυτή ωφέλησε και τα ευρωπαϊκά ομόλογα, στέλνοντας την απόδοση του Γερμανικού δεκαετούς πολύ κοντά σε χαμηλά διμήνου, κίνηση η οποία αντιστράφηκε πλήρως το τελευταίο διήμερο με την επίθεση στο Ιράν.

Στη Μ. Βρετανία η αδύναμη μισθολογική αύξηση τον Απρίλιο, σε συνδυασμό με τη μείωση της βιομηχανικής παραγωγής και μεταποίησης, έφερε πιο κοντά τις προσδοκώμενες μειώσεις επιτοκίων από την κεντρική τράπεζα της Μ. Βρετανίας (BOE) ενισχύοντας παράλληλα και τα ομόλογα της στερλίνας.

Η πρώτη μείωση πλέον εκ μέρους της BOE αναμένεται τον Σεπτέμβριο, ενώ τον ίδιο μήνα αναμένεται και η επόμενη μείωση εκ μέρους της FED. Και οι δύο αυτές κεντρικές τράπεζες συνεδριάζουν αυτή την εβδομάδα, όπως και η BOJ η κεντρική τράπεζα της Ιαπωνίας.

Δεν αναμένεται κίνηση μείωσης εκατέρωθεν, όμως η «Σύνοψη των Οικονομικών Προβλέψεων» που θα δημοσιευθεί εκ μέρους της FED, αναμένεται να ρίξει φως στις προθέσεις τους για την πορεία των επιτοκίων.

Η κεντρική τράπεζα της Ελβετίας επίσης συνεδριάζει την Πέμπτη με την εκτίμηση των αγορών να είναι για μείωση επιτοκίων στο 0,00% (από 0.25%) ενώ η αντίστοιχη της Κίνας αναμένεται να αφήσει αμετάβλητο το ετήσιο παρεμβατικό επιτόκιο στο 3,00% την Παρασκευή. Στα σημαντικότερα νέα της εβδομάδας συγκαταλέγονται οι τιμές καταναλωτή στη Μ. Βρετανία, την Ε.Ε και την Ιαπωνία για τον Μάιο.

Εικόνα αγοράς

Ανοδικά ξεκίνησε η χρηματιστηριακή αγορά με τον Γενικό Δείκτη στο +0,32% και τον Τραπεζικό Δείκτη +0,72%.

Στα πρώτα λεπτά της συνεδρίασης, με αγοραστικές παρεμβάσεις σε Alpha Bank +0,301%, Eurobank +1,55% ..ο Τραπεζικός Δείκτης κατέγραψε το υψηλό της ημέρας +1,05%.

Περί τις 13:15, με ελεγχόμενες πιέσεις στις τράπεζες, με Alpha Bank -1,61% αλλά και στην πλειονότητα των μη τραπεζικών μετοχών του FTSE 25, με Τιτάν -7,56%, Μotor Oil -1,92% ..ο Τραπεζικός Δείκτης κατέγραψε το χαμηλό της ημέρας -0,77% και ο Γενικός Δείκτης στο -0,68%.

O Γενικός Δείκτης στο ελληνικό χρηματιστήριο έκλεισε με πτώση -0,48% στις 1.868 μονάδες, έχοντας υψηλό στις 1.883,26 μονάδες και χαμηλό τις 1.864,36 μονάδες.

Ο τζίρος και ο όγκος συναλλαγών σε ικανοποιητικά επίπεδα, συμπεριλαμβανομένων των πακέτων.

Αναλυτικότερα, η αξία συναλλαγών διαμορφώθηκε στα 219,06 εκατ. ευρώ, εξ αυτών τα 21,96 εκατ. ευρώ σε πακέτα, ο όγκος στα 38,7 εκατ. τεμάχια, εκ των οποίων τα 23,9 εκατ. διακινήθηκαν στις τράπεζες.

Προσυμφωνημένες συναλλαγές αξίας 21,96 χιλ. ευρώ και όγκου 2,91 εκατ. τεμαχίων πραγματοποήθηκαν στο εεληνικό χρηματιστήριο.

Ειδικότερα, η Eurobank διακίνησε 150 χιλ. τεμάχια αξίας 441 χιλ. ευρώ, η Εθνική 792 χιλ. τεμάχια αξίας 8,61 εκατ. ευρώ, η Alpha Bank 645 χιλ. τεμάχια αξίας 1,92 εκατ. ευρώ και η Πειραιώς 312 χιλ. τεμάχια αξίας 1,82 εκατ.. ευρώ.

Ο ΟΤΕ 176,95 χιλ. τεμάχια αξίας 2,86 εκατ. ευρώ, ο Τιτάν 20 χιλ. τεμάχια αξίας 763 χιλ. ευρώ, η Jumbo 13,1 χιλ. τεμάχια αξίας 385 χιλ. ευρώ, η Viohalco 250 χιλ. τεμάχια αξίας 1,43 εκατ. ευρώ, η Metlen 20 χιλ. τεμάχια αξίας 919 χιλ. ευρώ, η ΕΛΧΑ 125 χιλ. τεμάχια αξίας 312 χιλ. ευρώ, η Cenergy 100 χιλ. τεμάχια αξίας 970 χιλ. ευρώ.

Η ΑΔΜΗΕ 250 χιλ. τεμάχια αξίας 778 χιλ. ευρώ, η ACAQ 40 χιλ. τεμάχια αξίας 214,4 χιλ. ευρώ και η Prolife 12,9 χιλ. τεμάχια αξίας 92,8 χιλ. ευρώ..

Oι κυριότερες ειδήσεις διεθνών εισηγμένων σύμφωνα με το investing.com

Οι αμερικανικές τράπεζες ανεβαίνουν μετά τα stress test: Οι τράπεζες της Wall Street — συμπεριλαμβανομένων των Bank of America ( BAC ), JPMorgan ( JPM ) και Goldman Sachs ( GS ) — σημείωσαν άνοδο καθώς και οι 22 μεγάλες τράπεζες πέρασαν με επιτυχία τα stress test της Fed. Πηγή: Reuters .

Η Unilever αγοράζει την Dr Squatch: Η Unilever ( UL ) θα εξαγοράσει την ανδρική μάρκα περιποίησης Dr Squatch έναντι 1,5 δισεκατομμυρίου δολαρίων για να επεκτείνει το χαρτοφυλάκιο προσωπικής περιποίησης, προσθέτοντας στις Axe και Dove Men+Care καθώς σχεδιάζει διεθνή επέκταση. Πηγή: Reuters .

Η αυτόνομη παράδοση της Tesla: Η Tesla ( TSLA ) ισχυρίζεται ότι το Model Y της οδήγησε από το εργοστάσιό της στο Ώστιν σε έναν πελάτη χωρίς ανθρώπινο ή τηλεχειριστήριο, επιδεικνύοντας την πρόοδο προς την μη επιβλεπόμενη πλήρη αυτόνομη οδήγηση, παρά τις συνεχιζόμενες προκλήσεις ασφαλείας των ρομποτικών ταξί. Πηγή: The Verge .

Η Stellantis σχεδιάζει να αναβιώσει την Ram: Η Stellantis ( STLA ) σχεδιάζει να αντιστρέψει την πτώση των πωλήσεων της Ram κατά 38% από το 2019, επαναφέροντας τους κινητήρες Hemi V-8, νέες εγγυήσεις και νέες τακτικές μάρκετινγκ. Πηγή: CNBC .

Δωρεά-ρεκόρ 6 δισεκατομμυρίων δολαρίων από τον Μπάφετ: Ο Γουόρεν Μπάφετ δώρισε 12,36 εκατομμύρια μετοχές της Berkshire Hathaway ( BRK.B ) αξίας 6 δισεκατομμυρίων δολαρίων στο Ίδρυμα Γκέιτς και σε οικογενειακά φιλανθρωπικά ιδρύματα. Οι δωρεές του σε όλη τη διάρκεια της ζωής του ξεπερνούν πλέον τα 60 δισεκατομμύρια δολάρια. Πηγή: CNN .

Η Nike πηδάει με ελπίδες ανάκαμψης: Η μετοχή της Nike ( NKE ) σημείωσε άνοδο 17% την Παρασκευή, αφού ο Διευθύνων Σύμβουλός της δήλωσε ότι τα χειρότερα πέρασαν. Παρά τη μείωση των πωλήσεων του τέταρτου τριμήνου κατά 12% και την πτώση των καθαρών κερδών κατά 86%, οι αισιόδοξες τράπεζες βλέπουν πρόοδο στην ανάκαμψη και αναβάθμισαν τη μετοχή εν μέσω ενδείξεων ότι τα περιθώρια κέρδους θα βελτιωθούν. Πηγή: CNBC .

Η Palantir υποχωρεί λόγω αναπροσαρμογής του δείκτη: Η Palantir ( PLTR ) υποχώρησε κατά 9,4% την Παρασκευή εν μέσω αναπροσαρμογής του Russell και μεταβολών του S&P 500. Παρά την πτώση, έχει αυξηθεί κατά 73% το 2025 εν μέσω αισιοδοξίας για την τεχνητή νοημοσύνη και την αναμενόμενη αύξηση των συμβολαίων της κυβέρνησης των ΗΠΑ. Πηγή: IBD .

Η Tesla λανσάρει φορτιστές στην Κίνα: Η Tesla ( TSLA ) ξεκίνησε τη λειτουργία υπερσυμπιεστών V4 σε διάφορες περιοχές της Κίνας, με σχέδια επέκτασης. Η εταιρεία παρέχει επίσης πρόσβαση σε ανταγωνιστικές μάρκες ηλεκτρικών οχημάτων, προκειμένου να αυξήσει τα έσοδα και το μερίδιο αγοράς από τη φόρτιση. Πηγή: Reuters .

Έλεγχος της εταιρείας Boeing και της συμφωνίας: Οι ρυθμιστικές αρχές του Ηνωμένου Βασιλείου ξεκίνησαν μια επανεξέταση του κινδύνου ανταγωνισμού της προσφοράς της Boeing ( BA ) ύψους 4,7 δισεκατομμυρίων δολαρίων για την εξαγορά της Spirit AeroSystems ( SPR ), με προθεσμία έως τις 28 Αυγούστου. Η Boeing αντιμετωπίζει επίσης νέο έλεγχο μετά τη συντριβή του 787 της Air India. Πηγές: Reuters / BBC .

Ήπιες μεταβολές στις ευρωπαϊκές αγορές

Ήπιες μεταβολές καταγράφονται σήμερα 30/6 τα ευρωπαϊκά χρηματιστήρια, με τους επενδυτές να παρακολουθούν τις εξελίξεις για τους εμπορικούς δασμούς,καθώς πλησιάζει η καταληκτική ημερομηνία της 9ης Ιουλίου για την επίτευξη εμπορικών συμφωνιών με την κυβέρνηση Trump.

Οι επενδυτές επικεντρώνονται σε μια σειρά βασικών οικονομικών στοιχείων.

Αυξημένες κατά 1,6% οι γερμανικές λιανικές πωλήσεις τον Μάιο σε σύγκριση με την ίδια περίοδο το προηγούμενο έτος, όπως αποκάλυψε η στατιστική υπηρεσία της χώρας Destatis στην έκθεσή της τη Δευτέρα. Σε μηνιαία βάση, ο κύκλος εργασιών του λιανικού εμπορίου μειώθηκε κατά 1,6%.

Το ακαθάριστο εγχώριο προϊόν του Ηνωμένου Βασιλείου (ΑΕΠ) αυξήθηκε κατά 0,7% το πρώτο τρίμηνο του 2025, σύμφωνα με αναθεωρημένη εκτίμηση που έδωσε στη δημοσιότητα η Εθνική Στατιστική Υπηρεσία της χώρας (ONS). Ο αριθμός παρέμεινε αμετάβλητος από την προηγούμενη εκτίμηση.

Σε ετήσια βάση, το ΑΕΠ του Ηνωμένου Βασιλείου αυξήθηκε κατά 1,3% από το πρώτο τρίμηνο του 2024.

Οριακές απώλειες καταγράφονται στις τιμές του πετρελαίου, με το brent στα 66,79 δολ. το βαρέλι στο -0,01% και το αμερικανικό αργό στα 65,44 δολ. το βαρέλι στο -0,14%.

Πτώση -0,84% καταγράφονται στις τιμές του φυσικού αερίου, με το ολλανδικό TTF Ιουλίου στα 33,78 ευρώ.

Ειδικότερα, ο δείκτης Dax στη Γερμανία βρίσκεται στο +0,01%, ο δείκτης CAC στο Παρίσι στο -0,05%, ο δείκτης FTSE MIB -0,15% και ο ο δείκτης IBEX 35 στην Ισπανία στο -0,17% και ο FTSE 100 στο Λονδίνο -0,20%.

Στη Wall Street, τα futures του Dow Jones κινούνται στο +0,50%, του S&P 500 στο +0,40% και του Nasdaq στο +0,65%.