Η καλύτερη τελική εικόνα της Wall στο κλείσιμο της Παρασκευής δημιουργεί αναπνοές απέναντι στην βιαιότητα μιας διόρθωσης. Τα σημεία αντίδρασης των τραπεζών, η ανθεκτικότητα της ΔΕΗ και η προσπάθεια εύρεσης ισορροπίας της Metlen θα είναι οι καθοριστικοί παράγοντες

Η ελληνική χρηματιστηριακή αγορά διορθώνει μεν από την άλλη δίνει επενδυτικές ευκαιρίες εισόδου, καθώς η πτώση των τιμών οδηγεί στην αναγκαία αποσυμπίεση.

Η διόρθωση αυτή χαρτογραφείται κυρίως από τις τράπεζες για τις οποίες τα βασικά δεδομένα δεν αλλάζουν και έχουν μπροστά προμερίσματα και buyback όπως αυτό της Τράπεζας Πειραιώς.

Θα πρέπει όμως να διαχειριστεί η αγορά και τα εποπτικά της όργανα τα πλαίσια κινήσεων που έφεραν σε δεύτερη μοίρα τους μικρομετόχους, όπως το επιχειρούμενο deal ΟΠΑΠ - Allwyn αλλά και το πλαίσιο του deal Euronext - ΕΧΑΕ. Δείτε αναλυτικά εδώ: https://www.worldenergynews.gr/parenergeies/articles/575387/xrimatistirio-proeidopoiitikes-voles-ksenon-gia-ta-dikaiomata-ton-metoxon-meiopsifias-apenanti-se-ena-pithano-deal-unicredit-alpha

Τι έγραψαν για το deal ΟΠΑΠ - Allwyn οι Financial Times, https://www.worldenergynews.gr/index.php?id=575241 .

Aπό εκεί και πέρα η πορεία της μετοχής της Alpha θα δείξει πως αξιολογούν οι ξένοι το διαμορφούμενο αυτό πλαίσιο ενόψει μιας περαιτέρω αύξησης θέσης της Unicredit αλλά και της ενδεχόμενης επιβολής από την πλευρά των Ιταλών όρων επιθετικής εξαγοράς.

Κομβικό ζήτημα πάντως θα είναι η πορεία της Metlen. Η Metlen έχει αρχίσει να σταθεροποιείται στο επίπεδο των 42,5 ευρώ στις τρεις τελευταίες συνεδριάσεις με αγοραστικές κινήσεις να εκδηλώνονται σταδιακά από μεγάλα funds. H κεφαλαιοποίηση είναι σε απόλυτα λογικά επίπεδα με ένα P/Ε της τάξης του 10,5 με βάση τα κέρδη του 2025, με δεδομένο ότι θα βγάλει τα 4 ευρώ ανά μετοχή. Αναμένεται η εικόνα του 9μήνου να γνωστοποιηθεί μέσα στο Νοέμβριο και παράλληλα αναμένονται νέα από επιχειρηματικές εξελίξεις.

Το Νοέμβριο θα γνωστοποιηθεί επίσης τι θα κάνoυν ο FTSE και ο MSCI σε σχέση με την μετάταξη της METLEN από τις αναδυόμενες στις ώριμες αγορές, στοιχείο που για την περίπτωση του Millenium (short) μπορεί να αποτελέσει και το way out της short θέσης, όπως έχει γίνε στο παρελθόν με την Motor Oil.

Η ΔΕΗ, που θα έχει την Capital Markets Day μέσα στο Νοέμβριο με το νέο επενδυτικό πλάνο, δείχνει μια ανθεκτικότητα απέναντι στις πιέσεις, που προϊδεάζει για καλύτερη συνέχεια με δεδομένο ότι δεν έχει κινηθεί στην τρέχουσα χρονιά.

Ο όμιλος ΒΙΟΧΑΛΚΟ τόσο με την Cenergy όσο και με την ΕΛΒΑΛΧΑΛΚΟΡ δείχνει ότι έχει αλλάξει πίστα και είναι πυλώνας της αγοράς.

ΓΕΚ ΤΕΡΝΑ, AKTOR και AΒΑΞ αποτελούν τις ευχάριστες εκπλήξεις με σταθεροποιημένες αποδόσεις κατά την τρέχουσα χρονιά.

Η Διόρθωση και η Τεχνική Εικόνα σύμφωνα με την BETA

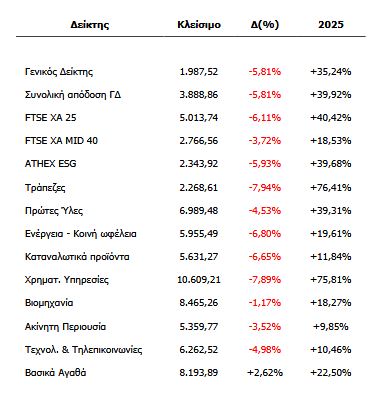

Από τον Νοέμβριο του 2024 είχε να καταγράψει η Ελληνική Αγορά πέντε συνεχόμενες πτωτικές συνεδριάσεις. Το φλερτ με τα φετινά υψηλά είχε άδοξο τέλος, καθώς η πτώση του Γενικού Δείκτη διαμορφώθηκε σε 5,8%, στη δεύτερη χειρότερη εβδομάδα απωλειών του 2025. Οι εγχώριες ρευστοποιήσεις επιβαρύνθηκαν από τις ενστάσεις που διατυπώνονται από μερίδα της επενδυτικής κοινότητας για ορισμένους επιχειρηματικούς μετασχηματισμούς, το κλείσιμο θέσεων ενόψει ολοκλήρωσης της χρονιάς, καθώς και από την ασταθή εικόνα των ξένων αγορών. Η έλλειψη ειδήσεων ικανοποιητικού βάρους δεν άφησε πολλά περιθώρια αντίδρασης και η πίεση ήταν σχεδόν καθολική σε όλο το εύρος της Αγοράς.

Μετά από μια εβδομάδα σημαντικών απωλειών —σχεδόν 8 δισ. ευρώ στις κεφαλαιοποιήσεις— είναι εύλογο να επικρατεί επιφυλακτικότητα και αναμονή έως την έναρξη της περιόδου ανακοίνωσης αποτελεσμάτων εννεαμήνου, που ξεκινά τη μεθεπόμενη εβδομάδα. Ενδεχομένως, το τεστ με την πραγματικότητα των αριθμών της κερδοφορίας να δώσει πιο πειστικές απαντήσεις για το ποιες εταιρείες διαθέτουν περιθώρια περαιτέρω ανόδου στην κεφαλαιοποίησή τους και ποιες απλώς ακολούθησαν την άνοδο εξ αντανακλάσεως.

Η εικόνα της αγοράς

Το διεθνές πλαίσιο

Οι χρηματιστηριακές αγορές των Ηνωμένων Πολιτειών αύξησαν την μεταβλητότητα τους αυτή την εβδομάδα, καθώς η επανέναρξη των εντάσεων στον εμπορικό πόλεμο μεταξύ ΗΠΑ και Κίνας, σε συνδυασμό με σημαντικές απώλειες στις περιφερειακές τράπεζες —που προκλήθηκαν από ανησυχίες για επανάληψη της τραπεζικής κρίσης του 2023— αντιστάθμισαν την θετική έναρξη της περιόδου ανακοίνωσης των αποτελεσμάτων για το τρίτο τρίμηνο.

Ενόψει αυτών των εξελίξεων, η αγορά επιτοκίων των ΗΠΑ έχει ήδη ενσωματώσει πλήρως μια μείωση των επιτοκίων κατά 25 μονάδες βάσης από τη FED τον Οκτώβριο και μία ακόμη ίδιου μεγέθους τον Δεκέμβριο, καθώς η Ομοσπονδιακή Τράπεζα δίνει προτεραιότητα στη στήριξη της επιβραδυνόμενης αγοράς εργασίας, παρά τις συνεχιζόμενες πληθωριστικές πιέσεις.

Η ζώνη των 1930 - 1950 μονάδων προσφέρει τη μεγάλη στήριξη

Τεχνικά οι διαγραμματικές εξελίξεις είναι καταιγιστικές: Ο Γενικός Δείκτης όχι μόνο δεν απώλεσε την επαφή του με τα πρόσφατα υψηλά αλλά διέσπασε διαδοχικές κομβικές ζώνες τιμών με κυριότερη την περιοχή των δύο κινητών μέσων των 30 και 50 ημερών μεταξύ 2.047 και 2.030 μονάδων η οποία λειτουργούσε σαν μια αξιόπιστη στήριξη από τις αρχές Σεπτεμβρίου. Η δεύτερη κομβική ζώνη ήταν το ψυχολογικό όριο των 2000 μονάδων το οποίο χάθηκε χωρίς να δοθεί καν μάχη στην συνεδρίαση της Παρασκευής καθώς η αγορά άνοιξε κατευθείαν στις 1990 μονάδες.

Η ένταση των ρευστοποιήσεων όπως αποτυπώνεται στο μέσο ημερήσιο τζίρο της αγοράς δείχνει ότι η δυναμική της πτώσης είναι ακόμα σε εξέλιξη, με την συνεδρίαση της Παρασκευής να έχει έντονο χρώμα και συστημικής προσφοράς από κλείσιμο ανοικτών θέσεων. Ωστόσο η υπερβολή στους ημερήσιους ταλαντωτές δεν έχει εμφανιστεί ακόμα, αυτό θα συμβεί προς τα επίπεδα των 1950 – 1930 μονάδων όπου εντοπίζεται και η μεγάλη υποστηρικτική συσσώρευση του Ιουλίου και η οποία έδωσε ένα στίγμα αντιστροφής στην συνεδρίαση της Παρασκευής (χαμηλό 1.948 μονάδες).

Η εν λόγω στήριξη λειτούργησε και ως βατήρας για την καταγραφή του φετινού υψηλού του Γενικού Δείκτη και συγκεντρώνει πολλές πιθανότητες για την εκκίνηση μιας αντίδρασης. Λόγω της έντασης και της ταχύτητας των ρευστοποιήσεων η ερχόμενη εβδομάδα αναμένεται να διατηρήσει τις διακυμάνσεις και την νευρικότητα καθώς από την περασμένη εβδομάδα η ελληνική αγορά έχει εισέλθει σε περίοδο ακραίων φαινομένων μεταβλητότητας.

Χωρίς το μέρισμα χρήσης 2024 θα διαπραγματεύονται από την Δευτέρα οι μετοχές της Moda Bagno (0,059 eur/μετοχή). Την Τετάρτη ο ΟΔΔΗΧ θα πραγματοποιήσει την τακτική δημοπρασία εντόκων γραμματίων εξάμηνης διάρκειας (προηγ. δημοπρ. 1,79%). Η Σαράντης ανοίγει την αυλαία των ανακοινώσεων αποτελεσμάτων ενεαμήνου την προσεχή Πέμπτη 23 Οκτωβρίου.

Επισημαίνεται τέλος ότι η περίοδος ανακοίνωσης των εταιρικών αποτελεσμάτων για το τρίτο τρίμηνο του 2025 στις Ηνωμένες Πολιτείες συνεχίζεται την επόμενη εβδομάδα, με σημαντικές εταιρείες όπως οι Coca-Cola, Lockheed Martin, General Motors, General Electric (21/10), 3M, Tesla, IBM (22/10), Intel και Ford (23/10) να αναμένεται να δημοσιεύσουν τα οικονομικά τους αποτελέσματα.

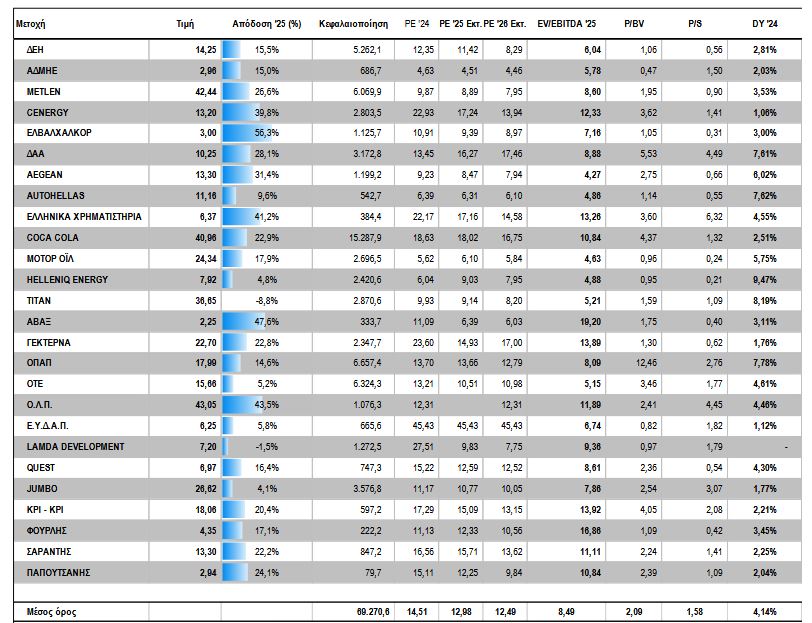

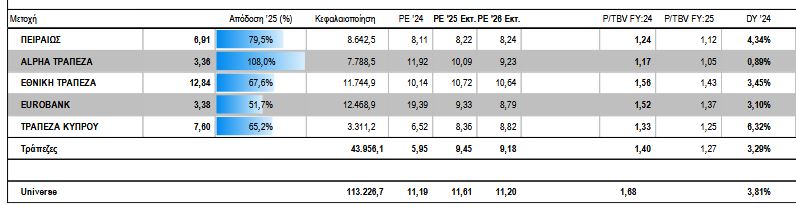

Οι αποτιμήσεις

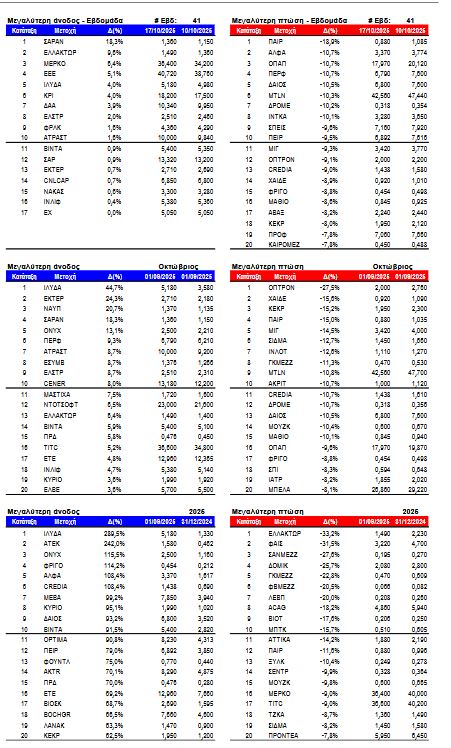

Οι μεγαλύτερες διακυμάνσεις

Η διόρθωση αυτή χαρτογραφείται κυρίως από τις τράπεζες για τις οποίες τα βασικά δεδομένα δεν αλλάζουν και έχουν μπροστά προμερίσματα και buyback όπως αυτό της Τράπεζας Πειραιώς.

Θα πρέπει όμως να διαχειριστεί η αγορά και τα εποπτικά της όργανα τα πλαίσια κινήσεων που έφεραν σε δεύτερη μοίρα τους μικρομετόχους, όπως το επιχειρούμενο deal ΟΠΑΠ - Allwyn αλλά και το πλαίσιο του deal Euronext - ΕΧΑΕ. Δείτε αναλυτικά εδώ: https://www.worldenergynews.gr/parenergeies/articles/575387/xrimatistirio-proeidopoiitikes-voles-ksenon-gia-ta-dikaiomata-ton-metoxon-meiopsifias-apenanti-se-ena-pithano-deal-unicredit-alpha

Τι έγραψαν για το deal ΟΠΑΠ - Allwyn οι Financial Times, https://www.worldenergynews.gr/index.php?id=575241 .

Aπό εκεί και πέρα η πορεία της μετοχής της Alpha θα δείξει πως αξιολογούν οι ξένοι το διαμορφούμενο αυτό πλαίσιο ενόψει μιας περαιτέρω αύξησης θέσης της Unicredit αλλά και της ενδεχόμενης επιβολής από την πλευρά των Ιταλών όρων επιθετικής εξαγοράς.

Κομβικό ζήτημα πάντως θα είναι η πορεία της Metlen. Η Metlen έχει αρχίσει να σταθεροποιείται στο επίπεδο των 42,5 ευρώ στις τρεις τελευταίες συνεδριάσεις με αγοραστικές κινήσεις να εκδηλώνονται σταδιακά από μεγάλα funds. H κεφαλαιοποίηση είναι σε απόλυτα λογικά επίπεδα με ένα P/Ε της τάξης του 10,5 με βάση τα κέρδη του 2025, με δεδομένο ότι θα βγάλει τα 4 ευρώ ανά μετοχή. Αναμένεται η εικόνα του 9μήνου να γνωστοποιηθεί μέσα στο Νοέμβριο και παράλληλα αναμένονται νέα από επιχειρηματικές εξελίξεις.

Το Νοέμβριο θα γνωστοποιηθεί επίσης τι θα κάνoυν ο FTSE και ο MSCI σε σχέση με την μετάταξη της METLEN από τις αναδυόμενες στις ώριμες αγορές, στοιχείο που για την περίπτωση του Millenium (short) μπορεί να αποτελέσει και το way out της short θέσης, όπως έχει γίνε στο παρελθόν με την Motor Oil.

Η ΔΕΗ, που θα έχει την Capital Markets Day μέσα στο Νοέμβριο με το νέο επενδυτικό πλάνο, δείχνει μια ανθεκτικότητα απέναντι στις πιέσεις, που προϊδεάζει για καλύτερη συνέχεια με δεδομένο ότι δεν έχει κινηθεί στην τρέχουσα χρονιά.

Ο όμιλος ΒΙΟΧΑΛΚΟ τόσο με την Cenergy όσο και με την ΕΛΒΑΛΧΑΛΚΟΡ δείχνει ότι έχει αλλάξει πίστα και είναι πυλώνας της αγοράς.

ΓΕΚ ΤΕΡΝΑ, AKTOR και AΒΑΞ αποτελούν τις ευχάριστες εκπλήξεις με σταθεροποιημένες αποδόσεις κατά την τρέχουσα χρονιά.

Η Διόρθωση και η Τεχνική Εικόνα σύμφωνα με την BETA

Από τον Νοέμβριο του 2024 είχε να καταγράψει η Ελληνική Αγορά πέντε συνεχόμενες πτωτικές συνεδριάσεις. Το φλερτ με τα φετινά υψηλά είχε άδοξο τέλος, καθώς η πτώση του Γενικού Δείκτη διαμορφώθηκε σε 5,8%, στη δεύτερη χειρότερη εβδομάδα απωλειών του 2025. Οι εγχώριες ρευστοποιήσεις επιβαρύνθηκαν από τις ενστάσεις που διατυπώνονται από μερίδα της επενδυτικής κοινότητας για ορισμένους επιχειρηματικούς μετασχηματισμούς, το κλείσιμο θέσεων ενόψει ολοκλήρωσης της χρονιάς, καθώς και από την ασταθή εικόνα των ξένων αγορών. Η έλλειψη ειδήσεων ικανοποιητικού βάρους δεν άφησε πολλά περιθώρια αντίδρασης και η πίεση ήταν σχεδόν καθολική σε όλο το εύρος της Αγοράς.

Μετά από μια εβδομάδα σημαντικών απωλειών —σχεδόν 8 δισ. ευρώ στις κεφαλαιοποιήσεις— είναι εύλογο να επικρατεί επιφυλακτικότητα και αναμονή έως την έναρξη της περιόδου ανακοίνωσης αποτελεσμάτων εννεαμήνου, που ξεκινά τη μεθεπόμενη εβδομάδα. Ενδεχομένως, το τεστ με την πραγματικότητα των αριθμών της κερδοφορίας να δώσει πιο πειστικές απαντήσεις για το ποιες εταιρείες διαθέτουν περιθώρια περαιτέρω ανόδου στην κεφαλαιοποίησή τους και ποιες απλώς ακολούθησαν την άνοδο εξ αντανακλάσεως.

Η εικόνα της αγοράς

Το διεθνές πλαίσιο

Οι χρηματιστηριακές αγορές των Ηνωμένων Πολιτειών αύξησαν την μεταβλητότητα τους αυτή την εβδομάδα, καθώς η επανέναρξη των εντάσεων στον εμπορικό πόλεμο μεταξύ ΗΠΑ και Κίνας, σε συνδυασμό με σημαντικές απώλειες στις περιφερειακές τράπεζες —που προκλήθηκαν από ανησυχίες για επανάληψη της τραπεζικής κρίσης του 2023— αντιστάθμισαν την θετική έναρξη της περιόδου ανακοίνωσης των αποτελεσμάτων για το τρίτο τρίμηνο.

Ενόψει αυτών των εξελίξεων, η αγορά επιτοκίων των ΗΠΑ έχει ήδη ενσωματώσει πλήρως μια μείωση των επιτοκίων κατά 25 μονάδες βάσης από τη FED τον Οκτώβριο και μία ακόμη ίδιου μεγέθους τον Δεκέμβριο, καθώς η Ομοσπονδιακή Τράπεζα δίνει προτεραιότητα στη στήριξη της επιβραδυνόμενης αγοράς εργασίας, παρά τις συνεχιζόμενες πληθωριστικές πιέσεις.

Η ζώνη των 1930 - 1950 μονάδων προσφέρει τη μεγάλη στήριξη

Τεχνικά οι διαγραμματικές εξελίξεις είναι καταιγιστικές: Ο Γενικός Δείκτης όχι μόνο δεν απώλεσε την επαφή του με τα πρόσφατα υψηλά αλλά διέσπασε διαδοχικές κομβικές ζώνες τιμών με κυριότερη την περιοχή των δύο κινητών μέσων των 30 και 50 ημερών μεταξύ 2.047 και 2.030 μονάδων η οποία λειτουργούσε σαν μια αξιόπιστη στήριξη από τις αρχές Σεπτεμβρίου. Η δεύτερη κομβική ζώνη ήταν το ψυχολογικό όριο των 2000 μονάδων το οποίο χάθηκε χωρίς να δοθεί καν μάχη στην συνεδρίαση της Παρασκευής καθώς η αγορά άνοιξε κατευθείαν στις 1990 μονάδες.

Η ένταση των ρευστοποιήσεων όπως αποτυπώνεται στο μέσο ημερήσιο τζίρο της αγοράς δείχνει ότι η δυναμική της πτώσης είναι ακόμα σε εξέλιξη, με την συνεδρίαση της Παρασκευής να έχει έντονο χρώμα και συστημικής προσφοράς από κλείσιμο ανοικτών θέσεων. Ωστόσο η υπερβολή στους ημερήσιους ταλαντωτές δεν έχει εμφανιστεί ακόμα, αυτό θα συμβεί προς τα επίπεδα των 1950 – 1930 μονάδων όπου εντοπίζεται και η μεγάλη υποστηρικτική συσσώρευση του Ιουλίου και η οποία έδωσε ένα στίγμα αντιστροφής στην συνεδρίαση της Παρασκευής (χαμηλό 1.948 μονάδες).

Η εν λόγω στήριξη λειτούργησε και ως βατήρας για την καταγραφή του φετινού υψηλού του Γενικού Δείκτη και συγκεντρώνει πολλές πιθανότητες για την εκκίνηση μιας αντίδρασης. Λόγω της έντασης και της ταχύτητας των ρευστοποιήσεων η ερχόμενη εβδομάδα αναμένεται να διατηρήσει τις διακυμάνσεις και την νευρικότητα καθώς από την περασμένη εβδομάδα η ελληνική αγορά έχει εισέλθει σε περίοδο ακραίων φαινομένων μεταβλητότητας.

Χωρίς το μέρισμα χρήσης 2024 θα διαπραγματεύονται από την Δευτέρα οι μετοχές της Moda Bagno (0,059 eur/μετοχή). Την Τετάρτη ο ΟΔΔΗΧ θα πραγματοποιήσει την τακτική δημοπρασία εντόκων γραμματίων εξάμηνης διάρκειας (προηγ. δημοπρ. 1,79%). Η Σαράντης ανοίγει την αυλαία των ανακοινώσεων αποτελεσμάτων ενεαμήνου την προσεχή Πέμπτη 23 Οκτωβρίου.

Επισημαίνεται τέλος ότι η περίοδος ανακοίνωσης των εταιρικών αποτελεσμάτων για το τρίτο τρίμηνο του 2025 στις Ηνωμένες Πολιτείες συνεχίζεται την επόμενη εβδομάδα, με σημαντικές εταιρείες όπως οι Coca-Cola, Lockheed Martin, General Motors, General Electric (21/10), 3M, Tesla, IBM (22/10), Intel και Ford (23/10) να αναμένεται να δημοσιεύσουν τα οικονομικά τους αποτελέσματα.

Οι αποτιμήσεις

Οι μεγαλύτερες διακυμάνσεις

www.worldenergynews.gr