Η αυξανόμενη ζήτηση ενέργειας θα απαιτήσει περισσότερη προσφορά και η ανάλυση δείχνει μεγαλύτερες διαφοροποιήσεις στην ποιότητα των κεφαλαιουχικών δαπανών από όσες αντικατοπτρίζονται στις αποτιμήσεις των μετοχών

Εδώ και αρκετά χρόνια, ο ενεργειακός τομέας αποτιμάται κυρίως με βάση την ικανότητά του να διανέμει μετρητά στους μετόχους, ενώ δίδεται περιορισμένη προσοχή στην ποιότητα των επενδύσεων.

Ωστόσο, σύμφωνα με πρόσφατη έκθεση της UBS, καθώς η αγορά αρχίζει να επανεκτιμά τον ρόλο της μείωσης της παραγωγής πετρελαίου, εκτιμάται ότι ήρθε η ώρα για πιο ενδελεχή έλεγχο των επενδυτικών σχεδίων.

Η αυξανόμενη ζήτηση ενέργειας θα απαιτήσει περισσότερη προσφορά και η ανάλυση δείχνει μεγαλύτερες διαφοροποιήσεις στην ποιότητα των κεφαλαιουχικών δαπανών από όσες αντικατοπτρίζονται στις αποτιμήσεις των μετοχών.

Σε βάθος χρόνου, αυτό αναμένεται να αποτελέσει σημαντικότερο παράγοντα επιλογής τίτλων, με τις εταιρείες που θα μπορέσουν να αναπροσαρμόσουν ταχύτερα τις διανομές προς μερίσματα να επιβραβεύονται.

Για το 2026, οι κορυφαίες επιλογές είναι οι TotalEnergies (Buy, στόχος €62/μετοχή), Galp (Buy, €20/μετοχή) και Saipem (Buy, €2,9/μετοχή).

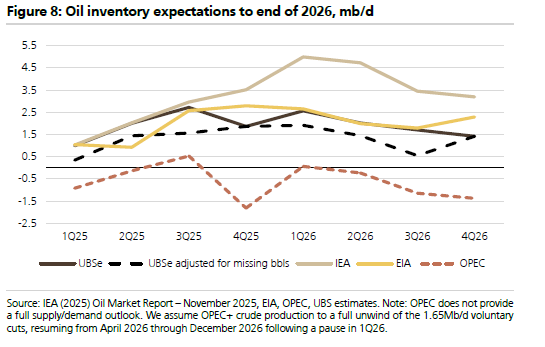

Το πλεόνασμα πετρελαίου συγκρατεί προς το παρόν τις τιμές

Η επικρατούσα άποψη ότι τα πρόσθετα βαρέλια του OPEC θα διατηρήσουν την αγορά πετρελαίου σε πλεόνασμα βραχυπρόθεσμα βρίσκει σύμφωνη την ανάλυση, η οποία δείχνει ότι τα αποθέματα θα αυξηθούν με ρυθμό περίπου 2,6 εκατ. βαρελιών την ημέρα (2,4% της προσφοράς) το πρώτο τρίμηνο του 2026, πριν η αγορά γίνει πιο σφιχτή ξανά στο δεύτερο εξάμηνο.

Αν και δεν αποκλείονται αιφνίδιες ανοδικές κινήσεις, εκτιμάται ότι θα έχουν μικρή διάρκεια, με τη μέση τιμή Brent τοποθετημένη στα 64 δολάρια το βαρέλι για το 2026.

Η ποιότητα των επενδύσεων κερδίζει βάρος στις αποτιμήσεις

Ο πιο κρίσιμος παράγοντας που επηρεάζει πρόσφατα τις τιμές των μετοχών είναι ο συνδυασμός κερδοφορίας και αναθεωρήσεων διανομών, με τη διασπορά των αποτιμητικών πολλαπλασιαστών να έχει υποχωρήσει σε πολυετές χαμηλό. Αυτό, κατά την ανάλυση, δεν αποτελεί βιώσιμη τάση.

Οι διανομές δεν πρέπει να καθορίζουν τις σχετικές αποτιμήσεις αλλά να θεωρούνται αποτέλεσμα της ποιότητας των παρελθοντικών επενδύσεων.

Η μελέτη υπογραμμίζει μεγαλύτερες διαφορές στην ποιότητα των κεφαλαιουχικών δαπανών από αυτές που αντανακλώνται στις τρέχουσες αποτιμήσεις, στοιχείο που αναμένεται να φανεί στην ικανότητα των εταιρειών να επαναφέρουν πιο γρήγορα τις διανομές προς μερίσματα.

Οι επαναγορές μετοχών περνούν σε δεύτερη μοίρα

Σήμερα οι επαναγορές αντιστοιχούν στο 52% των συνολικών διανομών, με τον κλάδο να οδεύει προς μείωση του αριθμού των μετοχών του κατά 21% φέτος σε σχέση με το 2021.

Παρ’ όλα αυτά, η μερισματική απόδοση έχει παραμείνει ουσιαστικά αμετάβλητη στο 10%.

Παρότι στο παρελθόν υπήρχαν ισχυρά επιχειρήματα υπέρ των buybacks —με χαμηλούς πολλαπλασιαστές ταμειακών ροών και αβεβαιότητα γύρω από τη ζήτηση πετρελαίου— η κατάσταση αυτή έχει πλέον αποδυναμωθεί.

Η κορύφωση της ζήτησης πετρελαίου μετατίθεται περισσότερο προς τα μέσα της δεκαετίας του 2030, οι αποτιμήσεις έχουν ενισχυθεί και για ορισμένες εταιρείες οι ισολογισμοί είναι λιγότερο ανθεκτικοί.

Συμπεράσματα για τις μετοχές – δύο αναβαθμίσεις, μία υποβάθμιση

Η Eni αναβαθμίζεται σε Buy (νέος στόχος €18/μετοχή) χάρη στο ελκυστικό προφίλ ανάπτυξης και την υψηλότερης ποιότητας επενδυτική της στρατηγική, που αναμένεται να ενισχύσουν τις αποδόσεις.

Η TotalEnergies γίνεται νέα κορυφαία επιλογή (Buy, στόχος €62/μετοχή) μεταξύ των μεγάλων εταιρειών, καθώς η εταιρεία διαθέτει πλεονεκτική αναπτυξιακή γραμμή που, κατά την εκτίμηση των αναλυτών, δεν έχει ενσωματωθεί πλήρως στην τιμή της μετοχής.

Αντίθετα, η Shell υποβαθμίζεται σε Neutral (στόχος 3.000 πένες/μετοχή), καθώς οι μακροπρόθεσμες προκλήσεις γύρω από την αναπλήρωση αποθεμάτων και την έλλειψη ανάπτυξης θεωρούνται δυσκολότερο να δικαιολογηθούν στη σημερινή αποτίμηση.

Παράλληλα, η Neste αναβαθμίζεται σε Buy (στόχος €20,5), χάρη στην προβλεπόμενη ενίσχυση των κερδών από υψηλότερα περιθώρια τόσο στη διύλιση όσο και στα ανανεώσιμα καύσιμα.

Η ανθεκτικότητα των περιθωρίων διύλισης δεν πρέπει να παραβλέπεται

Τα ευρωπαϊκά περιθώρια διύλισης κινήθηκαν ανοδικά το μεγαλύτερο μέρος του 2025, με τον δείκτη να διαμορφώνεται κατά μέσο όρο στα 9 δολάρια το βαρέλι, αυξημένος κατά 29% σε ετήσια βάση, ενώ τα άμεσα περιθώρια καταγράφηκαν ακόμη υψηλότερα. Ένα μεγάλο μέρος αυτής της ανόδου οφείλεται σε απρογραμμάτιστες διακοπές λειτουργίας, περιλαμβάνοντας τις επιπτώσεις επιθέσεων με drones σε ρωσικά διυλιστήρια, διακοπές ρεύματος και πυρκαγιές σε άλλες κρίσιμες εγκαταστάσεις.

Ωστόσο, λόγω του χαμηλότερου σημείου εκκίνησης των αποθεμάτων, της ανθεκτικής ζήτησης για καύσιμα και του περίπου 2% της δυναμικότητας διύλισης που έχει κλείσει οριστικά τους τελευταίους 18 μήνες, εκτιμάται ότι μέρος αυτής της ισχύος θα συνεχιστεί και το 2026.

Η πρόβλεψη βασίζεται κυρίως στην άποψη ότι οι τιμές των προϊόντων διύλισης θα χρειαστεί να παραμείνουν αρκετά υψηλές, ώστε να ενθαρρύνουν τη λειτουργία των εγκαταστάσεων με το υψηλότερο κόστος και να επιτρέψουν την επαναπλήρωση των αποθεμάτων στα ιστορικά επίπεδα.

Τα διυλιστήρια είναι, τελικά, οι τελικοί καταναλωτές αργού πετρελαίου και όσο τα περιθώρια παραμένουν σε διψήφια επίπεδα, η αύξηση της ζήτησης που προκύπτει αναμένεται να προσφέρει στήριξη στην τιμή του πετρελαίου. Αυτό θα μπορούσε να συμβάλει στην εξουδετέρωση των επιπτώσεων από τις αυξημένες προσφορές αργού από τον OPEC και άλλες χώρες.

Η πιθανότητα χαμηλότερων τιμών φυσικού αερίου παραμένει ορατή

Η παγκόσμια αγορά LNG αναμένεται να παραμείνει σχετικά σφιχτή έως το 2027. Ωστόσο, το νέο κύμα προσθήκης δυναμικότητας υγροποίησης προβλέπεται να ξεπεράσει την αύξηση της ζήτησης, οδηγώντας σε χαμηλότερα ποσοστά αξιοποίησης των μονάδων και στη δημιουργία πλεονάζουσας ικανότητας, κυρίως στις ΗΠΑ. Οι χαμηλότεροι ρυθμοί λειτουργίας εκτιμάται ότι θα ασκήσουν πίεση στις τιμές LNG, με τις προβλέψεις πλέον να δείχνουν μείωση από περίπου 13 δολάρια/mmBtu το 2025 σε 11,5 δολάρια το 2026 και 10,5 δολάρια το 2027, με περαιτέρω υποχώρηση στα 8 δολάρια το 2030.

Το ενδεχόμενο μιας πιο άνετης αγοράς φυσικού αερίου είναι ήδη γνωστό στους επενδυτές, ωστόσο εκτιμάται ότι θα επηρεάσει πιο έντονα τις αποτιμήσεις καθώς οι τιμές αρχίσουν να μειώνονται από το επόμενο έτος. Κάθε πτώση 1% στην τιμή του αερίου συνεπάγεται επίδραση 0,7% στις λειτουργικές ταμειακές ροές, εφόσον όλοι οι άλλοι παράγοντες παραμένουν σταθεροί.

Οι συγκλίνουσες εκτιμήσεις (σύμφωνα με τη VA) προβλέπουν ήδη πτώση κατά 30% των ευρωπαϊκών τιμών TTF στα 9 δολάρια/mmBtu έως το 2027, με σταθεροποίηση γύρω από αυτά τα επίπεδα μέχρι το 2030 — σε αντίθεση με την εκτίμηση της UBS για 7 δολάρια/mmBtu. Ως εκ τούτου, οποιαδήποτε μείωση των τιμών κάτω από τα 9 δολάρια θα επηρεάσει αρνητικά τις προβλέψεις, υπό τις ίδιες συνθήκες.

Το πλεόνασμα πετρελαίου αναμένεται να συγκρατήσει τις τιμές – προς το παρόν

Υπάρχει πλέον ευρύ consensus ότι τα επιπλέον βαρέλια του OPEC θα οδηγήσουν την αγορά πετρελαίου σε μεγαλύτερο πλεόνασμα βραχυπρόθεσμα, με τις εκτιμήσεις να δείχνουν αύξηση των αποθεμάτων κατά περίπου 2,6 εκατ. βαρέλια την ημέρα (2,4% της προσφοράς) στο πρώτο τρίμηνο του 2026, πριν η αγορά συσφίγξει ξανά στο δεύτερο μισό του έτους.

Με δεδομένες τις χαμηλές τοποθετήσεις στην αγορά και το υψηλό επίπεδο γεωπολιτικής αβεβαιότητας, δεν αποκλείονται αιφνίδιες αυξήσεις στις τιμές.

Ωστόσο, τα θεμελιώδη μεγέθη δείχνουν ότι θα έχουν πρόσκαιρο χαρακτήρα, ενώ η μέση τιμή Brent για το 2026 εκτιμάται στα 64 δολάρια το βαρέλι.

www.worldenergynews.gr

Ωστόσο, σύμφωνα με πρόσφατη έκθεση της UBS, καθώς η αγορά αρχίζει να επανεκτιμά τον ρόλο της μείωσης της παραγωγής πετρελαίου, εκτιμάται ότι ήρθε η ώρα για πιο ενδελεχή έλεγχο των επενδυτικών σχεδίων.

Η αυξανόμενη ζήτηση ενέργειας θα απαιτήσει περισσότερη προσφορά και η ανάλυση δείχνει μεγαλύτερες διαφοροποιήσεις στην ποιότητα των κεφαλαιουχικών δαπανών από όσες αντικατοπτρίζονται στις αποτιμήσεις των μετοχών.

Σε βάθος χρόνου, αυτό αναμένεται να αποτελέσει σημαντικότερο παράγοντα επιλογής τίτλων, με τις εταιρείες που θα μπορέσουν να αναπροσαρμόσουν ταχύτερα τις διανομές προς μερίσματα να επιβραβεύονται.

Για το 2026, οι κορυφαίες επιλογές είναι οι TotalEnergies (Buy, στόχος €62/μετοχή), Galp (Buy, €20/μετοχή) και Saipem (Buy, €2,9/μετοχή).

Το πλεόνασμα πετρελαίου συγκρατεί προς το παρόν τις τιμές

Η επικρατούσα άποψη ότι τα πρόσθετα βαρέλια του OPEC θα διατηρήσουν την αγορά πετρελαίου σε πλεόνασμα βραχυπρόθεσμα βρίσκει σύμφωνη την ανάλυση, η οποία δείχνει ότι τα αποθέματα θα αυξηθούν με ρυθμό περίπου 2,6 εκατ. βαρελιών την ημέρα (2,4% της προσφοράς) το πρώτο τρίμηνο του 2026, πριν η αγορά γίνει πιο σφιχτή ξανά στο δεύτερο εξάμηνο.

Αν και δεν αποκλείονται αιφνίδιες ανοδικές κινήσεις, εκτιμάται ότι θα έχουν μικρή διάρκεια, με τη μέση τιμή Brent τοποθετημένη στα 64 δολάρια το βαρέλι για το 2026.

Η ποιότητα των επενδύσεων κερδίζει βάρος στις αποτιμήσεις

Ο πιο κρίσιμος παράγοντας που επηρεάζει πρόσφατα τις τιμές των μετοχών είναι ο συνδυασμός κερδοφορίας και αναθεωρήσεων διανομών, με τη διασπορά των αποτιμητικών πολλαπλασιαστών να έχει υποχωρήσει σε πολυετές χαμηλό. Αυτό, κατά την ανάλυση, δεν αποτελεί βιώσιμη τάση.

Οι διανομές δεν πρέπει να καθορίζουν τις σχετικές αποτιμήσεις αλλά να θεωρούνται αποτέλεσμα της ποιότητας των παρελθοντικών επενδύσεων.

Η μελέτη υπογραμμίζει μεγαλύτερες διαφορές στην ποιότητα των κεφαλαιουχικών δαπανών από αυτές που αντανακλώνται στις τρέχουσες αποτιμήσεις, στοιχείο που αναμένεται να φανεί στην ικανότητα των εταιρειών να επαναφέρουν πιο γρήγορα τις διανομές προς μερίσματα.

Οι επαναγορές μετοχών περνούν σε δεύτερη μοίρα

Σήμερα οι επαναγορές αντιστοιχούν στο 52% των συνολικών διανομών, με τον κλάδο να οδεύει προς μείωση του αριθμού των μετοχών του κατά 21% φέτος σε σχέση με το 2021.

Παρ’ όλα αυτά, η μερισματική απόδοση έχει παραμείνει ουσιαστικά αμετάβλητη στο 10%.

Παρότι στο παρελθόν υπήρχαν ισχυρά επιχειρήματα υπέρ των buybacks —με χαμηλούς πολλαπλασιαστές ταμειακών ροών και αβεβαιότητα γύρω από τη ζήτηση πετρελαίου— η κατάσταση αυτή έχει πλέον αποδυναμωθεί.

Η κορύφωση της ζήτησης πετρελαίου μετατίθεται περισσότερο προς τα μέσα της δεκαετίας του 2030, οι αποτιμήσεις έχουν ενισχυθεί και για ορισμένες εταιρείες οι ισολογισμοί είναι λιγότερο ανθεκτικοί.

Συμπεράσματα για τις μετοχές – δύο αναβαθμίσεις, μία υποβάθμιση

Η Eni αναβαθμίζεται σε Buy (νέος στόχος €18/μετοχή) χάρη στο ελκυστικό προφίλ ανάπτυξης και την υψηλότερης ποιότητας επενδυτική της στρατηγική, που αναμένεται να ενισχύσουν τις αποδόσεις.

Η TotalEnergies γίνεται νέα κορυφαία επιλογή (Buy, στόχος €62/μετοχή) μεταξύ των μεγάλων εταιρειών, καθώς η εταιρεία διαθέτει πλεονεκτική αναπτυξιακή γραμμή που, κατά την εκτίμηση των αναλυτών, δεν έχει ενσωματωθεί πλήρως στην τιμή της μετοχής.

Αντίθετα, η Shell υποβαθμίζεται σε Neutral (στόχος 3.000 πένες/μετοχή), καθώς οι μακροπρόθεσμες προκλήσεις γύρω από την αναπλήρωση αποθεμάτων και την έλλειψη ανάπτυξης θεωρούνται δυσκολότερο να δικαιολογηθούν στη σημερινή αποτίμηση.

Παράλληλα, η Neste αναβαθμίζεται σε Buy (στόχος €20,5), χάρη στην προβλεπόμενη ενίσχυση των κερδών από υψηλότερα περιθώρια τόσο στη διύλιση όσο και στα ανανεώσιμα καύσιμα.

Η ανθεκτικότητα των περιθωρίων διύλισης δεν πρέπει να παραβλέπεται

Τα ευρωπαϊκά περιθώρια διύλισης κινήθηκαν ανοδικά το μεγαλύτερο μέρος του 2025, με τον δείκτη να διαμορφώνεται κατά μέσο όρο στα 9 δολάρια το βαρέλι, αυξημένος κατά 29% σε ετήσια βάση, ενώ τα άμεσα περιθώρια καταγράφηκαν ακόμη υψηλότερα. Ένα μεγάλο μέρος αυτής της ανόδου οφείλεται σε απρογραμμάτιστες διακοπές λειτουργίας, περιλαμβάνοντας τις επιπτώσεις επιθέσεων με drones σε ρωσικά διυλιστήρια, διακοπές ρεύματος και πυρκαγιές σε άλλες κρίσιμες εγκαταστάσεις.

Ωστόσο, λόγω του χαμηλότερου σημείου εκκίνησης των αποθεμάτων, της ανθεκτικής ζήτησης για καύσιμα και του περίπου 2% της δυναμικότητας διύλισης που έχει κλείσει οριστικά τους τελευταίους 18 μήνες, εκτιμάται ότι μέρος αυτής της ισχύος θα συνεχιστεί και το 2026.

Η πρόβλεψη βασίζεται κυρίως στην άποψη ότι οι τιμές των προϊόντων διύλισης θα χρειαστεί να παραμείνουν αρκετά υψηλές, ώστε να ενθαρρύνουν τη λειτουργία των εγκαταστάσεων με το υψηλότερο κόστος και να επιτρέψουν την επαναπλήρωση των αποθεμάτων στα ιστορικά επίπεδα.

Τα διυλιστήρια είναι, τελικά, οι τελικοί καταναλωτές αργού πετρελαίου και όσο τα περιθώρια παραμένουν σε διψήφια επίπεδα, η αύξηση της ζήτησης που προκύπτει αναμένεται να προσφέρει στήριξη στην τιμή του πετρελαίου. Αυτό θα μπορούσε να συμβάλει στην εξουδετέρωση των επιπτώσεων από τις αυξημένες προσφορές αργού από τον OPEC και άλλες χώρες.

Η πιθανότητα χαμηλότερων τιμών φυσικού αερίου παραμένει ορατή

Η παγκόσμια αγορά LNG αναμένεται να παραμείνει σχετικά σφιχτή έως το 2027. Ωστόσο, το νέο κύμα προσθήκης δυναμικότητας υγροποίησης προβλέπεται να ξεπεράσει την αύξηση της ζήτησης, οδηγώντας σε χαμηλότερα ποσοστά αξιοποίησης των μονάδων και στη δημιουργία πλεονάζουσας ικανότητας, κυρίως στις ΗΠΑ. Οι χαμηλότεροι ρυθμοί λειτουργίας εκτιμάται ότι θα ασκήσουν πίεση στις τιμές LNG, με τις προβλέψεις πλέον να δείχνουν μείωση από περίπου 13 δολάρια/mmBtu το 2025 σε 11,5 δολάρια το 2026 και 10,5 δολάρια το 2027, με περαιτέρω υποχώρηση στα 8 δολάρια το 2030.

Το ενδεχόμενο μιας πιο άνετης αγοράς φυσικού αερίου είναι ήδη γνωστό στους επενδυτές, ωστόσο εκτιμάται ότι θα επηρεάσει πιο έντονα τις αποτιμήσεις καθώς οι τιμές αρχίσουν να μειώνονται από το επόμενο έτος. Κάθε πτώση 1% στην τιμή του αερίου συνεπάγεται επίδραση 0,7% στις λειτουργικές ταμειακές ροές, εφόσον όλοι οι άλλοι παράγοντες παραμένουν σταθεροί.

Οι συγκλίνουσες εκτιμήσεις (σύμφωνα με τη VA) προβλέπουν ήδη πτώση κατά 30% των ευρωπαϊκών τιμών TTF στα 9 δολάρια/mmBtu έως το 2027, με σταθεροποίηση γύρω από αυτά τα επίπεδα μέχρι το 2030 — σε αντίθεση με την εκτίμηση της UBS για 7 δολάρια/mmBtu. Ως εκ τούτου, οποιαδήποτε μείωση των τιμών κάτω από τα 9 δολάρια θα επηρεάσει αρνητικά τις προβλέψεις, υπό τις ίδιες συνθήκες.

Το πλεόνασμα πετρελαίου αναμένεται να συγκρατήσει τις τιμές – προς το παρόν

Υπάρχει πλέον ευρύ consensus ότι τα επιπλέον βαρέλια του OPEC θα οδηγήσουν την αγορά πετρελαίου σε μεγαλύτερο πλεόνασμα βραχυπρόθεσμα, με τις εκτιμήσεις να δείχνουν αύξηση των αποθεμάτων κατά περίπου 2,6 εκατ. βαρέλια την ημέρα (2,4% της προσφοράς) στο πρώτο τρίμηνο του 2026, πριν η αγορά συσφίγξει ξανά στο δεύτερο μισό του έτους.

Με δεδομένες τις χαμηλές τοποθετήσεις στην αγορά και το υψηλό επίπεδο γεωπολιτικής αβεβαιότητας, δεν αποκλείονται αιφνίδιες αυξήσεις στις τιμές.

Ωστόσο, τα θεμελιώδη μεγέθη δείχνουν ότι θα έχουν πρόσκαιρο χαρακτήρα, ενώ η μέση τιμή Brent για το 2026 εκτιμάται στα 64 δολάρια το βαρέλι.

www.worldenergynews.gr