Η κατάταξη βασίζεται στη χρηματιστηριακή αξία κάθε εταιρείας στο βασικό της χρηματιστήριο και στη συνέχεια μετατρέπεται σε δολάρια, γεγονός που σημαίνει ότι η σχεδόν διψήφια πτώση του δολαρίου μέσα στο έτος παρείχε πρόσθετη στήριξη στις μετοχές και τα εμπορεύματα

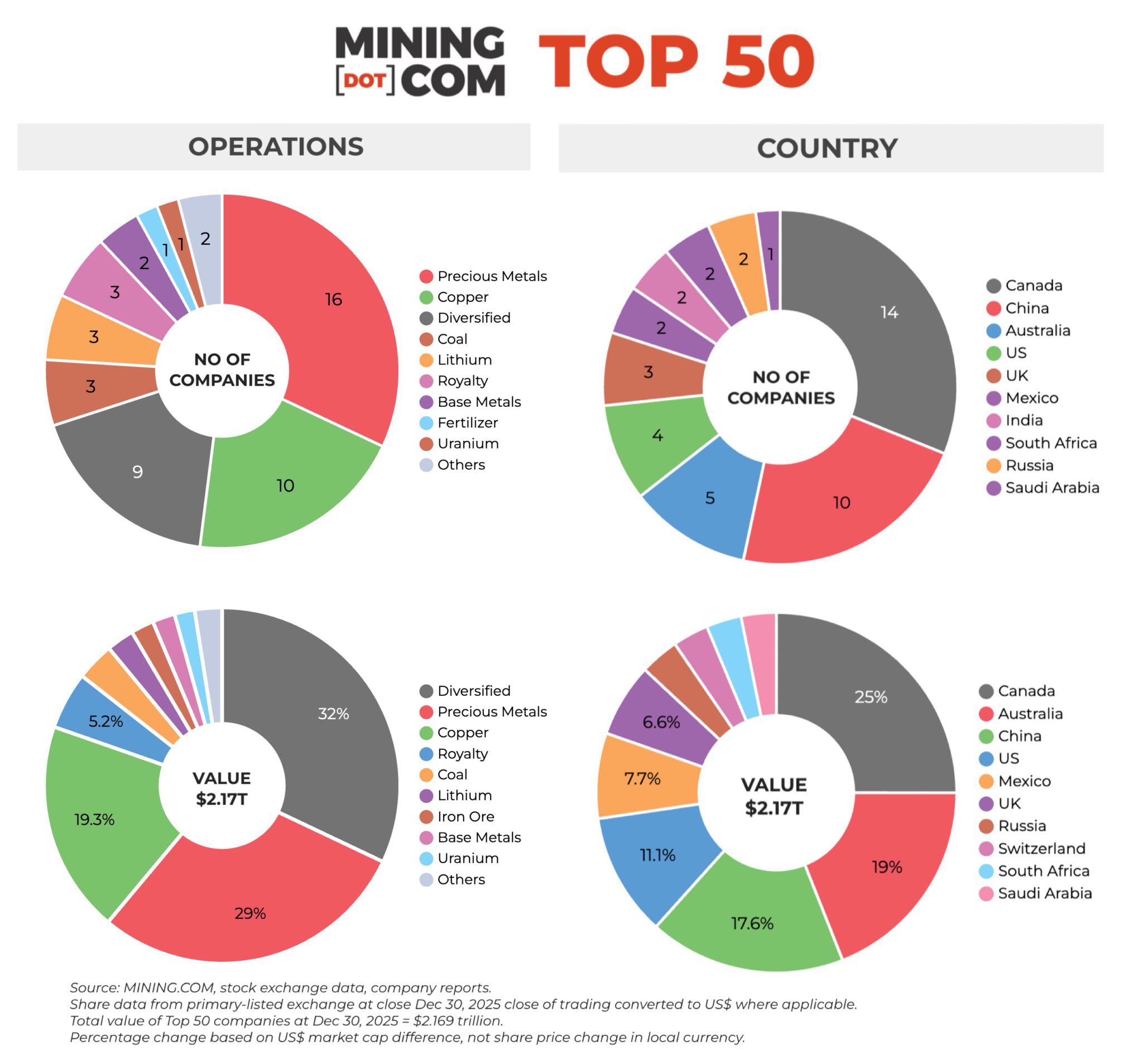

Στο τέλος του τέταρτου τριμήνου, η κατάταξη MINING.COM TOP 50 των πολυτιμότερων μεταλλευτικών εταιρειών παγκοσμίως κατέγραψε συνολική κεφαλαιοποίηση 2,17 τρισ. δολαρίων, αυξημένη κατά εντυπωσιακά 892 δισ. δολάρια μέσα στο 2025.

Το μεγαλύτερο μέρος των κερδών σημειώθηκε στο δεύτερο εξάμηνο του έτους και, έπειτα από τρία χρόνια στασιμότητας, η αποτίμηση του κλάδου εξόρυξης και μετάλλων φαίνεται να έχει επιτέλους ευθυγραμμιστεί με άλλους τομείς της οικονομίας, καθώς τα δομικά υλικά της παγκόσμιας βιομηχανίας αναγνωρίζονται πλέον ως κρίσιμα.

Από απλή ρητορική, και σε πολλές περιπτώσεις ούτε καν αυτή, οι δυτικές κυβερνήσεις, με τις ΗΠΑ στην πρώτη γραμμή, αρχίζουν πλέον να στηρίζουν έμπρακτα τον κλάδο, ακολουθώντας μια στρατηγική που η Κίνα εφαρμόζει με επιτυχία εδώ και πάνω από δύο δεκαετίες.

Η κατάταξη βασίζεται στη χρηματιστηριακή αξία κάθε εταιρείας στο βασικό της χρηματιστήριο και στη συνέχεια μετατρέπεται σε δολάρια, γεγονός που σημαίνει ότι η σχεδόν διψήφια πτώση του δολαρίου μέσα στο έτος παρείχε πρόσθετη στήριξη στις μετοχές και τα εμπορεύματα.

Παρ’ όλα αυτά, η επαναξιολόγηση του κλάδου θεωρείται εδώ και καιρό αναπόφευκτη.

Το μεγαλύτερο μέρος της ανόδου κατά 70% στην αξία των Top 50 αποδίδεται στην εκρηκτική άνοδο των τιμών των πολύτιμων μετάλλων και του χαλκού, ωστόσο τα κέρδη ήταν ευρείας βάσης.

Ακόμη και πιο παραδοσιακά εμπορεύματα, όπως το σιδηρομετάλλευμα, αλλά και το συχνά απαξιωμένο λίθιο, συμμετείχαν στο ράλι, έστω και με καθυστέρηση.

Η λίστα των κορυφαίων επιδόσεων κυριαρχείται από εταιρείες χρυσού και αργύρου, με χαρακτηριστικό παράδειγμα τη Fresnillo, η οποία κατέγραψε πενταπλασιασμό της αξίας της.

Η λίστα

Η εισηγμένη στο Λονδίνο εταιρεία αργύρου, που ελέγχεται από τον μεξικανικό όμιλο Peñoles, εδραιώθηκε πλέον στα μέσα της κατάταξης, έπειτα από χρόνια εναλλαγών εντός και εκτός της λίστας.

Ο έντονος ανταγωνισμός για μια θέση στο Top 50 αποτυπώνεται και στην περίπτωση της Coeur Mining.

Παρότι εισήλθε για πρώτη φορά στην κατάταξη στο τέλος Σεπτεμβρίου, η μέτρια πορεία του τέταρτου τριμήνου οδήγησε την εταιρεία εκτός λίστας, παρά το γεγονός ότι η αξία της υπερτριπλασιάστηκε μέσα στο 2025.

Πέρα από τα πολύτιμα και τα βασικά μέταλλα, οι σπάνιες γαίες αποτέλεσαν την πιο χαρακτηριστική ιστορία του έτους.

Η αυστραλιανή Lynas Rare Earth κατάφερε οριακά να εισέλθει στην 49η θέση στο τέλος του τρίτου τριμήνου, πλαισιώνοντας την αμερικανική MP Materials, η οποία εκτοξεύθηκε στην κατάταξη στο πρώτο εξάμηνο χάρη σε μια στρατηγική συμφωνία με το Πεντάγωνο.

Ωστόσο, παρά τα ετήσια κέρδη άνω του 200% για την MP Materials και τον διπλασιασμό της αξίας της Lynas, αμφότερες εξήλθαν εκ νέου από τη λίστα, αφήνοντας την China Northern Rare Earth ως τη μοναδική εκπρόσωπο των σπανίων γαιών, όπως συμβαίνει εδώ και χρόνια.

Τη θέση τους κατέλαβαν οι δύο μεγαλύτεροι παραγωγοί λιθίου παγκοσμίως, καθώς η άνοδος των τιμών του μετάλλου στο δεύτερο εξάμηνο, με την υποχώρηση της υπερπροσφοράς, επανέφερε στη λίστα την SQM από τη Χιλή και την Albemarle από τις ΗΠΑ, ανεβάζοντας εκ νέου τον αριθμό των εταιρειών λιθίου στις τρεις.

Ο κλάδος είχε κορυφωθεί το 2022 με έξι εταιρείες στην κατάταξη, και η Tanqi Lithium, που σήμερα βρίσκεται στην 58η θέση, ενδέχεται να επανέλθει εάν συνεχιστεί η ανοδική τάση, αν και οι αυστραλιανοί παραγωγοί ενδέχεται να αντιμετωπίσουν μεγαλύτερες δυσκολίες.

Από τη δημιουργία της κατάταξης, την κορυφή κατείχαν σταθερά δύο εταιρείες, η BHP και η Rio Tinto, οι μόνες με κεφαλαιοποίηση άνω των 100 δισ. δολαρίων σε μόνιμη βάση. Πλέον, ο αριθμός αυτός έχει αυξηθεί σε πέντε.

Μετά από σειρά εξαγορών, η κινεζική Zijin Mining, με αποτίμηση 124 δισ. δολαρίων έπειτα από άνοδο 127%, ξεπέρασε οριακά τη Southern Copper, η οποία επίσης ακολουθεί επιθετική στρατηγική επέκτασης και ανέρχεται στα 119 δισ. δολάρια.

Η Southern Copper, το εισηγμένο στη Νέα Υόρκη μεταλλευτικό σκέλος του Grupo Mexico, εισήλθε στο κλαμπ των τριψήφιων αποτιμήσεων μαζί με τη Newmont.

Ωστόσο, σε αντίθεση με άλλους ομίλους που επεκτείνονται μέσω εξαγορών, η Newmont, μετά την εξαγορά της αυστραλιανής Newcrest Mining έναντι 17 δισ. δολαρίων, ξεκίνησε πρόγραμμα αποεπενδύσεων πολλών δισ. δολαρίων.

Η Agnico Eagle, που συγχωνεύθηκε με την Kirkland Lake Gold το 2022, συνεχίζει να προσθέτει περιουσιακά στοιχεία και θα μπορούσε να προσεγγίσει το όριο των 100 δισ. δολαρίων εφόσον συνεχιστεί η εντυπωσιακή άνοδος του χρυσού.

Η αξία της εταιρείας διπλασιάστηκε το 2025 και ανέρχεται πλέον σε 86,3 δισ. δολάρια.

Η ενδεχόμενη συγχώνευση Anglo American και Teck Resources θα μπορούσε να εξελιχθεί στη μεγαλύτερη μεταλλευτική συμφωνία της δεκαετίας, μετά και την έγκριση των καναδικών αρχών, σε μεγάλο βαθμό λόγω της δέσμευσης της Anglo να μεταφέρει την έδρα της από το Λονδίνο στο Βανκούβερ.

Ωστόσο, η υπέρβαση του ορίου των 100 δισ. δολαρίων παραμένει δύσκολη, καθώς, παρά τα διψήφια κέρδη, και οι δύο εταιρείες βρέθηκαν μεταξύ των χειρότερων επιδόσεων της χρονιάς, υπογραμμίζοντας τη μεταβλητότητα που χαρακτήρισε το 2025.

Μια ενδεχόμενη Anglo–Teck θα είχε συνολική αξία λίγο κάτω από τα 68 δισ. δολάρια, αρκετή για να ξεπεράσει την Glencore, η οποία για ακόμη μία χρονιά υποαπέδωσε.

Αυτό θα αποτελούσε πλήγμα για τον ελβετικό όμιλο, που πριν από μερικά χρόνια είχε αποτύχει να εξαγοράσει την Teck και εξακολουθεί, σχεδόν 15 χρόνια μετά την εισαγωγή του στο χρηματιστήριο, να διαπραγματεύεται κάτω από την τιμή του IPO του 2011.

www.worldenergynews.gr

Το μεγαλύτερο μέρος των κερδών σημειώθηκε στο δεύτερο εξάμηνο του έτους και, έπειτα από τρία χρόνια στασιμότητας, η αποτίμηση του κλάδου εξόρυξης και μετάλλων φαίνεται να έχει επιτέλους ευθυγραμμιστεί με άλλους τομείς της οικονομίας, καθώς τα δομικά υλικά της παγκόσμιας βιομηχανίας αναγνωρίζονται πλέον ως κρίσιμα.

Από απλή ρητορική, και σε πολλές περιπτώσεις ούτε καν αυτή, οι δυτικές κυβερνήσεις, με τις ΗΠΑ στην πρώτη γραμμή, αρχίζουν πλέον να στηρίζουν έμπρακτα τον κλάδο, ακολουθώντας μια στρατηγική που η Κίνα εφαρμόζει με επιτυχία εδώ και πάνω από δύο δεκαετίες.

Η κατάταξη βασίζεται στη χρηματιστηριακή αξία κάθε εταιρείας στο βασικό της χρηματιστήριο και στη συνέχεια μετατρέπεται σε δολάρια, γεγονός που σημαίνει ότι η σχεδόν διψήφια πτώση του δολαρίου μέσα στο έτος παρείχε πρόσθετη στήριξη στις μετοχές και τα εμπορεύματα.

Παρ’ όλα αυτά, η επαναξιολόγηση του κλάδου θεωρείται εδώ και καιρό αναπόφευκτη.

Το μεγαλύτερο μέρος της ανόδου κατά 70% στην αξία των Top 50 αποδίδεται στην εκρηκτική άνοδο των τιμών των πολύτιμων μετάλλων και του χαλκού, ωστόσο τα κέρδη ήταν ευρείας βάσης.

Ακόμη και πιο παραδοσιακά εμπορεύματα, όπως το σιδηρομετάλλευμα, αλλά και το συχνά απαξιωμένο λίθιο, συμμετείχαν στο ράλι, έστω και με καθυστέρηση.

Η λίστα των κορυφαίων επιδόσεων κυριαρχείται από εταιρείες χρυσού και αργύρου, με χαρακτηριστικό παράδειγμα τη Fresnillo, η οποία κατέγραψε πενταπλασιασμό της αξίας της.

Η λίστα

Η εισηγμένη στο Λονδίνο εταιρεία αργύρου, που ελέγχεται από τον μεξικανικό όμιλο Peñoles, εδραιώθηκε πλέον στα μέσα της κατάταξης, έπειτα από χρόνια εναλλαγών εντός και εκτός της λίστας.

Ο έντονος ανταγωνισμός για μια θέση στο Top 50 αποτυπώνεται και στην περίπτωση της Coeur Mining.

Παρότι εισήλθε για πρώτη φορά στην κατάταξη στο τέλος Σεπτεμβρίου, η μέτρια πορεία του τέταρτου τριμήνου οδήγησε την εταιρεία εκτός λίστας, παρά το γεγονός ότι η αξία της υπερτριπλασιάστηκε μέσα στο 2025.

Πέρα από τα πολύτιμα και τα βασικά μέταλλα, οι σπάνιες γαίες αποτέλεσαν την πιο χαρακτηριστική ιστορία του έτους.

Η αυστραλιανή Lynas Rare Earth κατάφερε οριακά να εισέλθει στην 49η θέση στο τέλος του τρίτου τριμήνου, πλαισιώνοντας την αμερικανική MP Materials, η οποία εκτοξεύθηκε στην κατάταξη στο πρώτο εξάμηνο χάρη σε μια στρατηγική συμφωνία με το Πεντάγωνο.

Ωστόσο, παρά τα ετήσια κέρδη άνω του 200% για την MP Materials και τον διπλασιασμό της αξίας της Lynas, αμφότερες εξήλθαν εκ νέου από τη λίστα, αφήνοντας την China Northern Rare Earth ως τη μοναδική εκπρόσωπο των σπανίων γαιών, όπως συμβαίνει εδώ και χρόνια.

Τη θέση τους κατέλαβαν οι δύο μεγαλύτεροι παραγωγοί λιθίου παγκοσμίως, καθώς η άνοδος των τιμών του μετάλλου στο δεύτερο εξάμηνο, με την υποχώρηση της υπερπροσφοράς, επανέφερε στη λίστα την SQM από τη Χιλή και την Albemarle από τις ΗΠΑ, ανεβάζοντας εκ νέου τον αριθμό των εταιρειών λιθίου στις τρεις.

Ο κλάδος είχε κορυφωθεί το 2022 με έξι εταιρείες στην κατάταξη, και η Tanqi Lithium, που σήμερα βρίσκεται στην 58η θέση, ενδέχεται να επανέλθει εάν συνεχιστεί η ανοδική τάση, αν και οι αυστραλιανοί παραγωγοί ενδέχεται να αντιμετωπίσουν μεγαλύτερες δυσκολίες.

Από τη δημιουργία της κατάταξης, την κορυφή κατείχαν σταθερά δύο εταιρείες, η BHP και η Rio Tinto, οι μόνες με κεφαλαιοποίηση άνω των 100 δισ. δολαρίων σε μόνιμη βάση. Πλέον, ο αριθμός αυτός έχει αυξηθεί σε πέντε.

Μετά από σειρά εξαγορών, η κινεζική Zijin Mining, με αποτίμηση 124 δισ. δολαρίων έπειτα από άνοδο 127%, ξεπέρασε οριακά τη Southern Copper, η οποία επίσης ακολουθεί επιθετική στρατηγική επέκτασης και ανέρχεται στα 119 δισ. δολάρια.

Η Southern Copper, το εισηγμένο στη Νέα Υόρκη μεταλλευτικό σκέλος του Grupo Mexico, εισήλθε στο κλαμπ των τριψήφιων αποτιμήσεων μαζί με τη Newmont.

Ωστόσο, σε αντίθεση με άλλους ομίλους που επεκτείνονται μέσω εξαγορών, η Newmont, μετά την εξαγορά της αυστραλιανής Newcrest Mining έναντι 17 δισ. δολαρίων, ξεκίνησε πρόγραμμα αποεπενδύσεων πολλών δισ. δολαρίων.

Η Agnico Eagle, που συγχωνεύθηκε με την Kirkland Lake Gold το 2022, συνεχίζει να προσθέτει περιουσιακά στοιχεία και θα μπορούσε να προσεγγίσει το όριο των 100 δισ. δολαρίων εφόσον συνεχιστεί η εντυπωσιακή άνοδος του χρυσού.

Η αξία της εταιρείας διπλασιάστηκε το 2025 και ανέρχεται πλέον σε 86,3 δισ. δολάρια.

Η ενδεχόμενη συγχώνευση Anglo American και Teck Resources θα μπορούσε να εξελιχθεί στη μεγαλύτερη μεταλλευτική συμφωνία της δεκαετίας, μετά και την έγκριση των καναδικών αρχών, σε μεγάλο βαθμό λόγω της δέσμευσης της Anglo να μεταφέρει την έδρα της από το Λονδίνο στο Βανκούβερ.

Ωστόσο, η υπέρβαση του ορίου των 100 δισ. δολαρίων παραμένει δύσκολη, καθώς, παρά τα διψήφια κέρδη, και οι δύο εταιρείες βρέθηκαν μεταξύ των χειρότερων επιδόσεων της χρονιάς, υπογραμμίζοντας τη μεταβλητότητα που χαρακτήρισε το 2025.

Μια ενδεχόμενη Anglo–Teck θα είχε συνολική αξία λίγο κάτω από τα 68 δισ. δολάρια, αρκετή για να ξεπεράσει την Glencore, η οποία για ακόμη μία χρονιά υποαπέδωσε.

Αυτό θα αποτελούσε πλήγμα για τον ελβετικό όμιλο, που πριν από μερικά χρόνια είχε αποτύχει να εξαγοράσει την Teck και εξακολουθεί, σχεδόν 15 χρόνια μετά την εισαγωγή του στο χρηματιστήριο, να διαπραγματεύεται κάτω από την τιμή του IPO του 2011.

www.worldenergynews.gr