Αισιόδοξα οικονομικά αποτελέσματα κατέγραψε η Εθνική Τράπεζα για το 2025, με τον Όμιλο να σημειώνει ισχυρά κέρδη μετά φόρων ύψους περίπου 1,3 δισ. ευρώ, παρά την απότομη αποκλιμάκωση των επιτοκίων αναφοράς κατά 190 μονάδες βάσης.

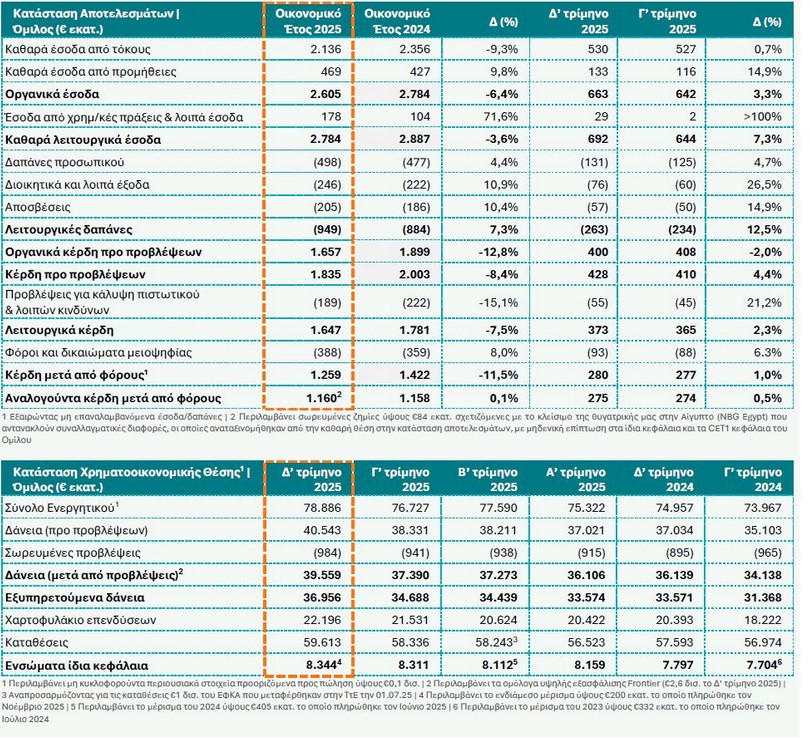

Αυτή η αποκλιμάκωση επηρέασε τα καθαρά έσοδα από τόκους, τα οποία μειώθηκαν κατά 9,3% σε ετήσια βάση, σύμφωνα με τις προβλέψεις της τράπεζας.

Ωστόσο, η Εθνική Τράπεζα κατάφερε να αντισταθμίσει αυτή τη μείωση, κυρίως χάρη στην ισχυρή αύξηση των δανείων και τη στρατηγική διαχείριση του παθητικού της.

Το δ’ τρίμηνο του 2025, τα καθαρά έσοδα από τόκους παρουσίασαν αύξηση 1% σε τριμηνιαία βάση, υποδεικνύοντας το τέλος του κύκλου αποκόμισης των επιτοκιακών εσόδων και τη μετατόπιση της εστίασης στην πιστωτική επέκταση ως βασικό μοχλό ανάπτυξης για το επόμενο διάστημα.

Η ενίσχυση των καθαρών εσόδων από προμήθειες αποτέλεσε έναν από τους πιο δυναμικούς τομείς της τράπεζας, καταγράφοντας διψήφια αύξηση (+10% ετησίως).

Αυτή η ανάπτυξη οφείλεται κυρίως στην αύξηση των προμηθειών από επενδυτικά προϊόντα, τις πωλήσεις χρηματοοικονομικών προϊόντων και τις προμήθειες χρηματοδοτήσεων.

Ειδικότερα, οι προμήθειες από επενδυτικά προϊόντα σημείωσαν εντυπωσιακή αύξηση 70% σε ετήσια βάση, ενισχύοντας τη θέση της Εθνικής Τράπεζας στην αγορά αμοιβαίων κεφαλαίων, με το μερίδιο αγοράς να αυξάνεται κατά 6 ποσοστιαίες μονάδες τα τελευταία δύο χρόνια.

Σε ό,τι αφορά τη διαχείριση των εξόδων, η Εθνική Τράπεζα παρουσίασε αύξηση 7,3% στις λειτουργικές δαπάνες σε ετήσια βάση, ως αποτέλεσμα των στρατηγικών επενδύσεων σε ανθρώπινο κεφάλαιο μέσω προσλήψεων και αμοιβών, καθώς και σε τεχνολογία και ψηφιακές υποδομές.

Η τράπεζα σημείωσε σημαντικά οφέλη από αυτές τις επενδύσεις στην παραγωγικότητα, την εμπορική αποτελεσματικότητα και την προστασία από κινδύνους κυβερνοασφάλειας.

Ο δείκτης κόστους προς έσοδα παρέμεινε σε χαμηλά επίπεδα, διαμορφούμενος στο 34,1% για το 2025, παρά την ομαλοποίηση των επιτοκίων, δείχνοντας την αποτελεσματικότητα της στρατηγικής διαχείρισης του κόστους.

Ισχυρή η πιστωτική επέκταση

Στον τομέα της πιστωτικής επέκτασης, η Εθνική Τράπεζα παρουσίασε εντυπωσιακή δυναμική. Οι εκταμιεύσεις δανείων ενισχύθηκαν σημαντικά το δ’ τρίμηνο του 2025, με τα εξυπηρετούμενα δάνεια να αυξάνονται κατά 3,5 δισ. ευρώ ή 10% σε ετήσια βάση, υπερβαίνοντας κατά πολύ τον στόχο πιστωτικής επέκτασης ύψους 2,5 δισ. ευρώ.

Στην Εταιρική Τραπεζική, οι εκταμιεύσεις κατέγραψαν διψήφια αύξηση (+13% σε ετήσια βάση), ενώ στη Λιανική Τραπεζική παρατηρήθηκε θετική δυναμική με αύξηση 0,3 δισ. ευρώ ετησίως, κυρίως λόγω της αύξησης των δανείων προς μικρές επιχειρήσεις (+16% ετησίως) και των καταναλωτικών δανείων (+7% ετησίως).

Παράλληλα, οι καταθέσεις αυξήθηκαν κατά 2,0 δισ. ευρώ σε ετήσια βάση, αποτυπώνοντας τις συνεχείς εισροές καταθέσεων όψεως και ταμιευτηρίου, ενώ η μετακύλιση των προθεσμιακών καταθέσεων προς τα αμοιβαία κεφάλαια της τράπεζας βελτίωσε το μείγμα και το κόστος των καταθέσεων.

Αξιοσημείωτη είναι η αύξηση των κεφαλαίων υπό διαχείριση στην Λιανική Τραπεζική, τα οποία έφτασαν τα 9,3 δισ. ευρώ, ενισχυμένα κατά 35% σε ετήσια βάση, προσφέροντας στήριξη στα καθαρά έσοδα από προμήθειες της τράπεζας.

Η μείωση των επιτοκίων προθεσμιακών καταθέσεων συνέβαλε στην περαιτέρω μείωση του συνολικού κόστους καταθέσεων και χρηματοδότησης, με το κόστος καταθέσεων να διαμορφώνεται σε λιγότερο από 30 μονάδες βάσης και το κόστος χρηματοδότησης σε περίπου 60 μονάδες βάσης, αποτελώντας τα χαμηλότερα επίπεδα στην ελληνική αγορά.

Η αύξηση των χρεογράφων σταθερής απόδοσης κατά 1,8 δισ. ευρώ σε ετήσια βάση αντικατοπτρίζει τη δυναμική του Ισολογισμού της τράπεζας και αναμένεται να προσφέρει μελλοντική στήριξη στα καθαρά έσοδα από τόκους.

Στέρεη κεφαλαιακή θέση

Η κεφαλαιακή θέση της Εθνικής Τράπεζας παρέμεινε ισχυρή το 2025, με τον δείκτη CET1 να ανέρχεται σε 18,8%, ενισχυμένος κατά 50 μονάδες βάσης σε ετήσια βάση, απορροφώντας την ισχυρή πιστωτική επέκταση και τα υψηλά επίπεδα διανομών.

Ο συνολικός δείκτης κεφαλαιακής επάρκειας διαμορφώθηκε σε 21,5%, ή 22,7%, εάν ληφθεί υπόψη η έκδοση ομολόγου AT1 ύψους 500 εκατ. ευρώ τον Φεβρουάριο του 2026. Επιπλέον, ο δείκτης MREL του Ομίλου ανήλθε σε 29,2%, ξεπερνώντας τον αναθεωρημένο στόχο MREL ύψους 26,7%.

Η στρατηγική μετασχηματισμού της Εθνικής Τράπεζας συνεχίζει να αποδίδει καρπούς, με τον Όμιλο να εστιάζει στην ενίσχυση της εταιρικής και λιανικής τραπεζικής, ενώ ταυτόχρονα ενδυναμώνει τη θέση της στην ψηφιακή τραπεζική.

Η τράπεζα πλέον έχει περισσότερους από 4,5 εκατ. συνδρομητές στα ψηφιακά της κανάλια και 3,3 εκατ. ενεργούς χρήστες. Παράλληλα, συνεχίζεται η αντικατάσταση των συστημάτων διαχείρισης ροής εργασιών με νέες τεχνολογίες τεχνητής νοημοσύνης, ενώ η εφαρμογή “Σοφία” διευκολύνει την εξυπηρέτηση των πελατών και ενισχύει τη λειτουργική αποτελεσματικότητα του Ομίλου.

www.worldenergynews.gr