Για το 2026, η ΔΕΗ διατηρεί θετική προοπτική, στοχεύοντας σε περαιτέρω ενίσχυση της κερδοφορίας και συνέχιση της επέκτασης σε ΑΠΕ και υποδομές

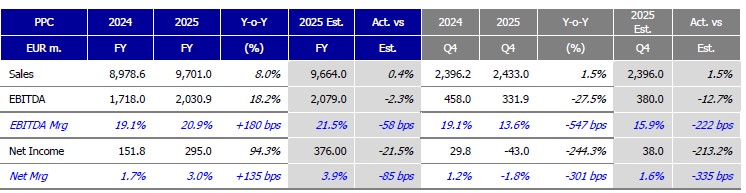

Η ΔΕΗ κατέγραψε ισχυρή επίδοση το 2025, επιτυγχάνοντας τους στόχους της με προσαρμοσμένο EBITDA που διαμορφώθηκε στα 2 δισ. ευρώ και καθαρά κέρδη στα 0,45 δισ. ευρώ, με την απόδοση να στηρίζεται από σημαντικές επενδύσεις ύψους 2,8 δισ. ευρώ, κυρίως κατευθυνόμενες στις ανανεώσιμες πηγές ενέργειας, την ευέλικτη παραγωγή και τα δίκτυα διανομής, επισημαίνει στην σημερινή της έκθεση για την ελληνική αγορά η BETA Securities.

Ωστόσο, όπως τονίζει η χρηματιστηριακή, το πιο αδύναμο του αναμενομένου δ’ τρίμηνο του 2025 αποτέλεσε τον βασικό λόγο για την απόκλιση από τις εκτιμήσεις της αγοράς.

Η εταιρεία συνέχισε να επιταχύνει τη μετάβασή της στον ενεργειακό τομέα, αυξάνοντας την εγκατεστημένη ισχύ ΑΠΕ στα 7,2 GW και επεκτείνοντας το χαρτοφυλάκιο έργων της, ενώ παράλληλα μείωσε τη χρήση λιγνίτη ενόψει της πλήρους απόσυρσής του έως το 2026.

Σε λειτουργικό επίπεδο, οι ΑΠΕ αντιστοιχούν πλέον στο 33% της συνολικής παραγωγής, ενώ η ένταση εκπομπών CO₂ μειώθηκε, αντανακλώντας ένα καθαρότερο ενεργειακό μείγμα.

Παρά το αυξημένο επενδυτικό πρόγραμμα, οι χρηματοοικονομικοί δείκτες παρέμειναν ισχυροί, με τον καθαρό δανεισμό στα 6,5 δισ. ευρώ και τη μόχλευση εντός των στόχων, ενώ προτείνεται μέρισμα αυξημένο κατά 50%.

Για το 2026, η ΔΕΗ διατηρεί θετική προοπτική, στοχεύοντας σε περαιτέρω ενίσχυση της κερδοφορίας και συνέχιση της επέκτασης σε ΑΠΕ και υποδομές.

Τα αποτελέσματα

Αναλυτικότερα, η ΔΕΗ κατέγραψε ενοποιημένα έσοδα 9,7 δισ. ευρώ για το 2025, αυξημένα κατά 8% σε ετήσια βάση, με ώθηση από τις υψηλότερες τιμές ηλεκτρικής ενέργειας σε Ελλάδα και Ρουμανία, την ενοποίηση της Κωτσόβολος και τη συνεχή διεύρυνση του χαρτοφυλακίου ΑΠΕ. Στο σκέλος του κόστους, η μειωμένη εξάρτηση από θερμική παραγωγή οδήγησε σε χαμηλότερες δαπάνες καυσίμων, οι οποίες υποχώρησαν κατά 4,3% στα 1,53 δισ. ευρώ, ενώ το κόστος CO₂ μειώθηκε κατά 15,3% στα 706 εκατ. ευρώ και το κόστος υγρών καυσίμων κατά 3,9% στα 697 εκατ. ευρώ λόγω μικρότερης χρήσης πετρελαίου.

Αντίθετα, οι αγορές ενέργειας αυξήθηκαν κατά 9,5% στα 1,9 δισ. ευρώ, αντανακλώντας τις υψηλότερες τιμές στις αγορές επόμενης ημέρας σε Ελλάδα (+2,7% σε ετήσια βάση) και Ρουμανία (+4,7% σε ετήσια βάση).

Το κόστος προσωπικού αυξήθηκε σημαντικά κατά 19,6% στα 1,123 δισ. ευρώ, κυρίως λόγω της ενσωμάτωσης της Κωτσόβολος και της επέκτασης της τηλεπικοινωνιακής δραστηριότητας, καθώς και πρόβλεψης ύψους 113 εκατ. ευρώ για προγράμματα αποχώρησης εργαζομένων. Επιπλέον, οι προβλέψεις για επισφαλείς απαιτήσεις αυξήθηκαν στα 63 εκατ. ευρώ από 47 εκατ. ευρώ το προηγούμενο έτος.

Το προσαρμοσμένο EBITDA ανήλθε στα 2,046 δισ. ευρώ, αυξημένο κατά 12,9% σε ετήσια βάση, ενώ το δημοσιευμένο EBITDA διαμορφώθηκε στα 2,03 δισ. ευρώ (+18,2%). Τα προσαρμοσμένα καθαρά κέρδη μετά από δικαιώματα μειοψηφίας ανήλθαν στα 448 εκατ. ευρώ, αυξημένα κατά 22,7%, ενώ τα δημοσιευμένα καθαρά κέρδη μετά από μειοψηφίες διαμορφώθηκαν στα 295 εκατ. ευρώ, σημειώνοντας αύξηση 94,3%.

Οι επενδύσεις ανήλθαν σε 2,8 δισ. ευρώ (έναντι 3,0 δισ. ευρώ το 2024), με περίπου 40% να κατευθύνεται στις ΑΠΕ και επιπλέον ~40% στα δίκτυα διανομής. Ο καθαρός δανεισμός αυξήθηκε στα 6,5 δισ. ευρώ το 2025 από 5,09 δισ. ευρώ στο τέλος του 2024, με τον δείκτη καθαρού δανεισμού προς EBITDA να διαμορφώνεται στο 3,2x στο τέλος του 2025 (από 2,8x το 2024), παραμένοντας κάτω από το ανώτατο όριο που έχει θέσει η εταιρεία στο 3,5x.

Το guidance για φέτος

Η διοίκηση επανέλαβε την καθοδήγησή της για το 2026, με στόχο προσαρμοσμένο EBITDA περίπου 2,4 δισ. ευρώ, προσαρμοσμένα καθαρά κέρδη γύρω στα 700 εκατ. ευρώ και μέρισμα 0,80 ευρώ ανά μετοχή. Για το 2025 αναμένεται πρόταση μερίσματος 0,60 ευρώ ανά μετοχή, αυξημένο από 0,40 ευρώ το 2024, σε συμφωνία με την προηγούμενη καθοδήγηση.

Στην τηλεδιάσκεψη αποτελεσμάτων, η διοίκηση σημείωσε ότι η θυγατρική τηλεπικοινωνιών συνεχίζει να αναπτύσσεται, με διευρυνόμενη πελατειακή βάση και πάνω από 1,0 εκατ. κατοικίες ήδη καλυμμένες. Όσον αφορά τα data centers, αναφέρθηκε σημαντική πρόοδος στις συζητήσεις με hyperscalers, αν και δεν έχει ακόμη επιτευχθεί συμφωνία, με πιθανότητα επίτευξης deal νωρίτερα από το τέλος του 2026.

Συνολικά, πρόκειται για ένα ικανοποιητικό σύνολο αποτελεσμάτων χωρίς εκπλήξεις, με τη διοίκηση να επιδεικνύει συνέπεια στην επίτευξη των στόχων. Η ΔΕΗ διαπραγματεύεται στις 7,2 φορές τον εκτιμώμενο EV/EBITDA για το 2025 με μερισματική απόδοση 3,4% και παραμένει μεταξύ των κορυφαίων επιλογών για το 2026.

Σε άλλα νέα, ο οίκος Fitch επιβεβαίωσε την μακροπρόθεσμη πιστοληπτική αξιολόγηση της ΔΕΗ στο επίπεδο BB με σταθερό outlook, διατηρώντας την ίδια βαθμίδα για το μη εξασφαλισμένο χρέος της και το αυτόνομο πιστωτικό της προφίλ.

www.worldenergynews.gr