Η τράπεζα αναμένει, ότι η ζήτηση θα ανακάμψει κατά 2,2 Mb/d το 2027 καθώς η προσφορά θα ομαλοποιηθεί, με περαιτέρω ανάπτυξη να προβλέπεται έως το 2030 - ΖΤο κλείσιμο του Ορμούζ οδήγησε σε διαταραχές στις αεροπορικές μεταφορές σε όλη τη Μέση Ανατολή και συνέβαλε σε ελλείψεις υγραερίου σε όλη την Ασία, προκλήσεις που έχουν έκτοτε εξελιχθεί και επηρεάζουν ευρύτερα τις παγκόσμιες αγορές προϊόντων

Σταδιακή επιστροφή των ροών πετρελαίου από τον Ιούνιο, βλέπει η UBS, ευθυγραμμισμένη με τον IEA και τον EIA, αν και ο ρυθμός και η έκταση αυτής της ομαλοποίησης θα εξαρτηθεί από τις εξελίξεις γύρω από μια πιθανή συμφωνία ΗΠΑ-Ιράν και τις ροές μέσω του Ορμούζ.

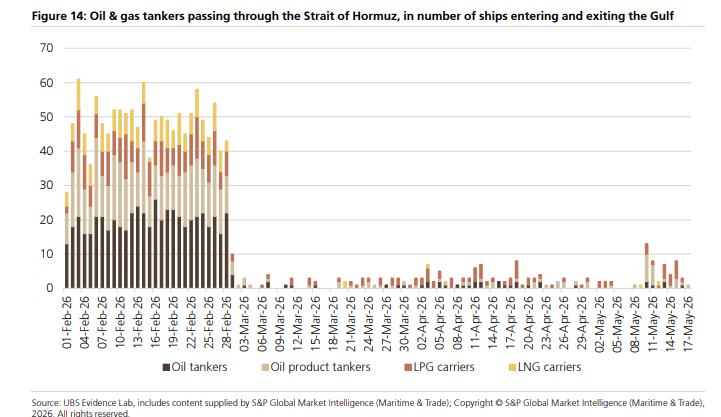

Σύμφωνα με report της τράπεζας για την παγκόσμια ζήτηση και προσφορά πετρελαίου οι ροές μέσω του Στενού του Ορμούζ παραμένουν σοβαρά διαταραγμένες προς το παρόν. Οι μέσες ημερήσιες διελεύσεις τον Απρίλιο και τον Μάιο έχουν μειωθεί σε μόνο περίπου 3 την ημέρα, σε σύγκριση με περίπου 50 την ημέρα τον Φεβρουάριο. Το Ιράν έχει διατηρήσει τη θέση του ότι η ομαλοποίηση εξαρτάται από την άρση του αμερικανικού αποκλεισμού που περιορίζει τις ιρανικές εξαγωγές και προς το παρόν δεν φαίνεται να έχει σημειωθεί σημαντική πρόοδος στις διαπραγματεύσεις ΗΠΑ-Ιράν τις τελευταίες ημέρες.

Η τράπεζα αναμένει μείωση της παγκόσμιας ζήτησης πετρελαίου κατά 2,6 Mb/d ετησίως στο 2ο τρίμηνο του 2026 και 0,9 Mb/d το 3ο τρίμηνο του 2026, λόγω της έλλειψης προϊόντων και των υψηλότερων τιμών. Συνολικά για το έτος, προβλέπεται συρρίκνωση της παγκόσμιας ζήτησης πετρελαίου κατά 0,5 Mb/d ως μια προσωρινή αντίδραση στη ζήτηση, με τις ευρύτερες προοπτικέςνα παραμένουν αμετάβλητες.

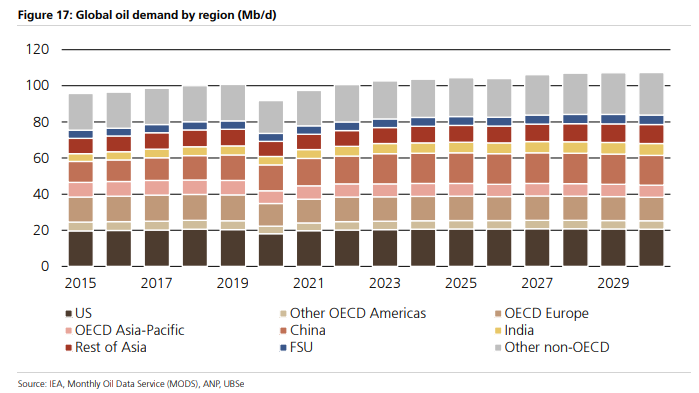

Η τράπεζα αναμένει, ότι η ζήτηση θα ανακάμψει κατά 2,2 Mb/d το 2027 καθώς η προσφορά θα ομαλοποιηθεί, με περαιτέρω ανάπτυξη να προβλέπεται έως το 2030: + 0,8 Mb/d το 2028, +0,3 Mb/d το 2029 και +0,1 Mb/d το 2030. Εκτιμάται ότι η κατανάλωση πετρελαίου θα σταθεροποιηθεί σε αυτό το επίπεδο καθ' όλη τη δεκαετία του 2030, αντί να υποστεί απότομη μείωση.

Οι περιοχές εκτός ΟΟΣΑ, ιδίως η Ασία, επηρεάζονται περισσότερο από τα τρέχοντα γεγονότα λόγω της υψηλής έκθεσης στην προσφορά στον Κόλπο. Στο δεύτερο τρίμηνο του 2026, αναμένεται ότι η ζήτηση εκτός ΟΟΣΑ θα μειωθεί κατά

1,6 Mb/d ετησίως, ενώ στον ΟΟΣΑ θα μειωθεί κατά 1,0 Mb/d.Από το 2026, στις χώρες εκτός ΟΟΣΑ έχει μειωθεί κατά 0,1 Mb/d και ο ΟΟΣΑ κατά 0,4 Mb/d. Εκτός ΟΟΣΑ προβλέπεται να ανακάμψουν έντονα το 2027, αυξημένα κατά 1,8 Mb/d.

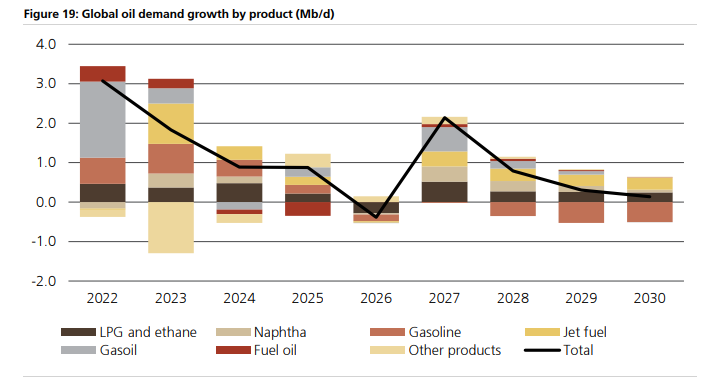

Στην αρχή της σύγκρουσης, το κλείσιμο του Ορμούζ οδήγησε σε διαταραχές στις αεροπορικές μεταφορές σε όλη τη Μέση Ανατολή και συνέβαλε σε ελλείψεις υγραερίου σε όλη την Ασία. Αυτές οι προκλήσεις έχουν έκτοτε εξελιχθεί ώστε να επηρεάσουν ευρύτερα τις παγκόσμιες αγορές προϊόντων. Αναμένεται μια αξιοσημείωτη μείωση στο υγραέριο/αιθάνιο, τη βενζίνη κινητήρων, καθώς και τα καύσιμα αεριωθούμενων φέτος. Οι τρέχουσες προβλέψεις δείχνουν μια ετήσια συρρίκνωση 280 kb/d σε LPG/αιθάνιο και 170 kb/d σε βενζίνη κινητήρων το 2026, με τη ζήτηση καυσίμων αεριωθούμενων να μειώνεται ελαφρώς κατά 40 kb/d.

Πως θα διαμορφωθεί η παραγωγή

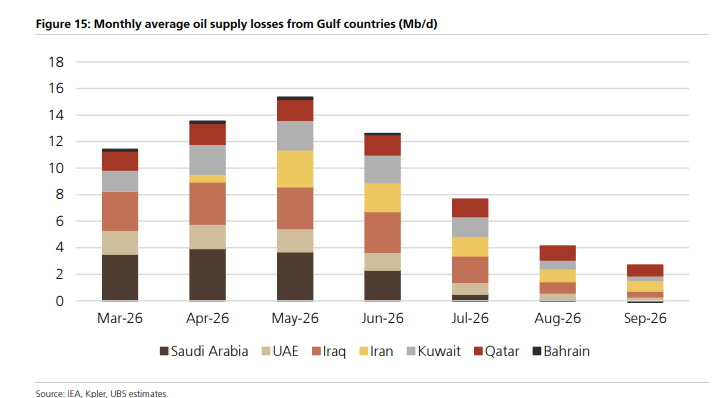

Εν τω μεταξύ, η UBS αναμένει ότι η παραγωγή που σταμάτησε θα αυξηθεί περαιτέρω τον Μάιο, οδηγώντας σε πτώση έως και 15 Mb/d σε σύγκριση με τα επίπεδα παραγωγής στις αρχές του έτους, αντανακλώντας την πρόσθετη διαταραχή στα ιρανικά βαρέλια.

Οι εξαγωγές αργού πετρελαίου από το Ιράν μειώθηκαν κάτω από τα 0,3 Mb/d, έναντι 1,5 Mb/d τον Απρίλιο, υπό τον αποκλεισμό των ΗΠΑ, γεγονός που υποδηλώνει ότι η πραγματική απώλεια είναι πιθανώς μεγαλύτερη τον Μάιο από ό,τι ήταν τον Απρίλιο. Προηγουμένως η εκτίμηση της τράπεζας υπολόγιζε την απώλεια εφοδιασμού από τον Κόλπο στα ~13 Mb/d τον Απρίλιο, αλλά τώρα εκτιμάται πιο κοντά στα ~14 Mb/d με βάση τα τελευταία στοιχεία του IEA. Οι εξαγωγές μέσω των παρακαμπτήριων οδών Yanby στη Σαουδική Αραβία και Fujairah στα ΗΑΕ πλησιάζουν τις αναμενόμενες ροές των 6,5 Mb/d.

Μέρος της απώλειας προσφοράς έχει αντισταθμιστεί από τη μείωση της ζήτησης. Σύμφωνα με τον IEA, τα παγκόσμια παρατηρούμενα αποθέματα μειώθηκαν κατά 129 Mb τον Μάρτιο και κατά 117 Mb τον Απρίλιο. Το υπόλοιπο υποδηλώνει ότι η μηνιαία μέση απώλεια στο 2ο τρίμηνο του 2026 ήταν ~200 Mb, κάτι που μπορεί να υποδηλώνει ότι ο πλήρης αντίκτυπος για τον Απρίλιο δεν έχει ακόμη αντικατοπτριστεί πλήρως στις αναφερόμενες

αναλήψεις και είναι πιθανές περαιτέρω αναθεωρήσεις προς τα κάτω.

Ο IEA ανέφερε προκαταρκτικές αναλήψεις για τον Μάρτιο στα 85 Mb στην έκθεσή του για τον Απρίλιο, οι οποίες αναθεωρήθηκαν προς τα πάνω σε αυτήν την ενημέρωση. Με βάση αυτό,

τα παγκόσμια αποθέματα πετρελαίου διαμορφώνονται από 8,2 δισεκατομμύρια βαρέλια στα τέλη Φεβρουαρίου σε 7,9 δισεκατομμύρια βαρέλια στα τέλη Απριλίου, σύμφωνα με το μέσο όρο των τελευταίων πέντε ετών. Μέχρι τα τέλη Μαΐου, αναμένεται περαιτέρω ανάλωση σε περίπου 7,6 δισεκατομμύρια βαρέλια, τη χαμηλότερη των τελευταίων πέντε ετών, ασκώντας πρόσθετη πίεση στην αγορά πετρελαίου. Ακόμη και αν το Ορμούζ ανοίξει ξανά τον Ιούνιο, υπολογίζεται ότι η απώλεια εφοδιασμού πετρελαίου θα μπορούσε να φτάσει τα 1,6 δισεκατομμύρια βαρέλια κατά τη διάρκεια Μαρτίου-Ιουνίου λόγω της διακοπής και των καθυστερήσεων στην επανεκκίνηση, ή περίπου 0,6 δισεκατομμύρια βαρέλια λαμβάνοντας υπόψη την ανταπόκριση στη ζήτηση, απαιτώντας σχεδόν ένα χρόνο για να αναπληρωθεί με περίπου 2 Mb/d.

Υπάρχει μια ανταπόκριση στη ζήτηση που οφείλεται τόσο στην έλλειψη προϊόντων όσο και στις υψηλότερες τιμές.

Η τράπεζα εκτιμά την παγκόσμια ζήτηση πετρελαίου μειούμενη κατά 2,6 Mb/d σε ετήσια βάση το 2ο τρίμηνο του 2026 (ΟΟΣΑ -1,0 Mb/d· εκτός ΟΟΣΑ -1,6 Mb/d).

Η ζήτηση στην Ασία εκτός ΟΟΣΑ πλήττεται περισσότερο (-0,8 Mb/d), λόγω της σημαντικής έκθεσής της στη Μέση Ανατολή. Εντός του ΟΟΣΑ, η αδυναμία της ζήτησης είναι πιο εμφανής στην Ασία, ακολουθούμενη από την Ευρώπη, ενώ οι προσαρμογές στην Αμερική του ΟΟΣΑ είναι αρκετά μέτριες. Για ολόκληρο το έτος, η τράπεζα περιορίζει τις εκτιμήσεις για την αύξηση της ζήτησης κατά 450 kb/d, σε μια συνολική συρρίκνωση 0,5 Mb/d, αλλά αυξάνει την πρόβλεψη για το 2027 κατά 330 kb/d στα 12,2 Mb/d.

Ανά προϊόν, οι πρώτες ύλες πετρελαϊκών έχουν δει τις μεγαλύτερες μειώσεις, με αξιοσημείωτες ελλείψεις LPG/αιθανίου και νάφθας. Η ζήτηση για καύσιμα αεριωθούμενων έχει επίσης μειωθεί, καθώς η δραστηριότητα των πτήσεων μειώθηκε ταχύτερα, δεδομένης της χαμηλότερης διαθεσιμότητας καυσίμων. Η φυσική στενότητα είναι εμφανής στη δραστηριότητα των διυλιστηρίων και στις ροές εισαγωγών αργού πετρελαίου. Ο IEA εκτιμά ότι η παγκόσμια λειτουργία των διυλιστηρίων μειώθηκε κατά περίπου 5Mb/ ημέρα παγκοσμίως τον Απρίλιο.

Οι εισαγωγές αργού πετρελαίου από την Κίνα μέσω θαλάσσης κατά 3,6Mb/d από τον Φεβρουάριο έως τον Απρίλιο, ενώ οι εισαγωγές από την Ιαπωνία και την Κορέα μειώθηκαν κατά 1,9Mb/d και 1,0Mb/d, αντίστοιχα. Η Ινδία σημείωσε πτώση 0,8Mb/d.

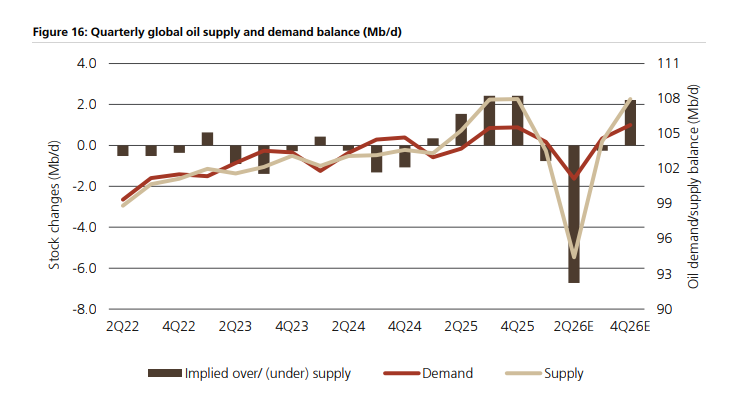

Το ισοζύγιο του 2ου τριμήνου του 2026 ανέρχεται σε -6,7Mb/d, 3,4Mb/d αυστηρότερο από την προηγούμενη πρόβλεψη.

Το συνολικό ισοζύγιο για το 2026 εκτιμάται στα -1,4Mb/d, με το ισοζύγιο της αγοράς να επιστρέφει σε πλεόνασμα 2,2Mb/d το 4ο τρίμηνο του 2026. Ωστόσο, αυτό δεν υποδηλώνει απαραίτητα μια χαλάρωση της αγοράς, καθώς

η αναπλήρωση των αποθεμάτων θα πρέπει να διατηρήσει τις συνθήκες αυστηρές μέχρι το 2027, όταν τα αποθέματα επιστρέψουν στα επίπεδα προ της διαταραχής.

Αύξηση της προσφοράς

Εξαιρώντας τις χώρες του Κόλπου, η εκτίμηση για την αύξηση της προσφοράς εκτός ΟΠΕΚ είναι αυξημένη κατά 330 χιλιάδες βαρέλια την ημέρα από τις προβλέψεις του περασμένου μήνα, κυρίως λόγω της ανταπόκρισης στην προσφορά της λεκάνης του Ατλαντικού, με τη συνολική αύξηση να παρατηρείται τώρα στα 0,1 Mb/d.

Προβλέπεται αύξηση της προσφοράς στις ΗΠΑ κατά 150 χιλιάδες βαρέλια την ημέρα στα 0,4 Mb/d. Τα πρόσφατα στοιχεία έδειξαν ότι η παραγωγή των ΗΠΑ έφθασε τα 13,7 Mb/d παρά την ασθενή δραστηριότητα των εγκαταστάσεων εξόρυξης μέχρι τον Απρίλιο.

Η πρόσφατη αύξηση των εξαγωγών των ΗΠΑ οφείλεται κυρίως στις αποσύρσεις αποθεμάτων (γεωτρήσεις -5 m/m, ολοκληρωμένες +3 m/m και DUCs -11 m/m), και όχι στα κέρδη παραγωγής.

Οι κυκλοφορίες SPR επιταχύνθηκαν στα 1,1 Mb/m τον Μάιο από 0,7 Mb/m τον Απρίλιο. Αναμένεται ότι οι περιορισμένες αγορές θα διατηρήσουν υψηλές τιμές, υποστηρίζοντας περαιτέρω την παραγωγή των ΗΠΑ έως το 2027 σε κάποιο βαθμό, αν και η βραχυπρόθεσμη ανάπτυξη παραμένει περιορισμένη. Η Βραζιλία επωφελείται από την έναρξη νέων έργων (π.χ., Buzios 8) και τις συνεχιζόμενες αυξήσεις, ενώ η καναδική παραγωγή παρουσιάζει μέτρια άνοδο, με

αυξανόμενες ροές TMX.

Η Ρωσία παρουσίασε μια ανάμεικτη εικόνα. Η παραγωγή αργού μειώθηκε κατά 0,1 Mb/d σε μηνιαία βάση στα 8,8 Mb/d τον Απρίλιο, καθώςοι συνεχιζόμενες ουκρανικές επιθέσεις σε διυλιστήρια και λιμάνια επηρέασαν την παραγωγή. Ωστόσο, η χαμηλότερη λειτουργία των εγχώριων διυλιστηρίων απελευθέρωσε περισσότερα βαρέλια για εξαγωγές, με τις εξαγωγές αργού να αυξάνονται κατά 140 kb/d σε μηνιαία βάση στα 5,4 Mb/d και επιπλέον 300 kb/d στα 5,7 Mb/d τον Μάιο μέχρι στιγμής. Αυτό υποστηρίχθηκε επίσης από τις ισχυρότερες φορτώσεις της Βαλτικής και τη μερική επανέναρξη των ροών του αγωγού Druzbha.

Η απαλλαγή των ΗΠΑ για το ρωσικό αργό πετρέλαιο που μεταφέρεται μέσω θαλάσσης έληξε στις 16 Μαΐου. Ωστόσο, οι ΗΠΑ φέρεται να εξετάζουν το ενδεχόμενο να χορηγήσουν μια ακόμη απαλλαγή για ρωσικές αποστολές πετρελαίου που έχουν ήδη φορτωθεί σε δεξαμενόπλοια. Το τρέχον επίπεδο παραγωγής ήταν κοντά στις προσδοκίες μας και διατηρούμε τις προοπτικές μας για την ρωσική υγρή προμήθεια στα 10,3 Mb/d το 2026, αναμένοντας να παραμείνει περίπου σε αυτό το επίπεδο μέχρι το 2027.

Τέλος, η παραγωγή αργού πετρελαίου της Βενεζουέλας αυξήθηκε κατά 40.000 b/d στο 1,0 Mb/d τον Απρίλιο. Αντανακλώντας αυτό και τις ανοδικές συνεργασίες με την Chevron, την Repsol και την Eni, ενισχύεται οριακά η αύξησή κατά 50.000 b/d στο 1,0 Mb/d βραχυπρόθεσμα και έως τα 1,2 Mb/d μέχρι τα μέσα του επόμενου έτους. Η παραγωγή της Λιβύης ανέκαμψε στα 1,3 Mb/d και αναμένουμε να παραμείνει σε αυτό το επίπεδο.

www.worldenergynews.gr