Η HSBC θεωρεί ότι είναι ένας σημαντικός πολιτικός στόχος

Η ένταξη της Ελλάδος στο QE, στο πρόγραμμα αγοράς τίτλων της Ευρωπαϊκής Κεντρικής Τράπεζας, θα αποτελέσει ένα πολύ σημαντικό σημείο καμπής της εποχής της εξάρτησης της χώρας από τον δανεισμό των επίσημων πιστωτών, εκτιμά η HSBC, θεωρώντας ότι μπορεί να αποτελέσει το εφαλτήριο για την επιστροφή της χώρας στην κανονικότητα.

Ειδικότερα, στη σημερινή 9σέλιδη ανάλυσή της υπό τον τίτλο "Α springboard and a safety net" (Ένα εφαλτήριο και ένα δίχτυ ασφαλείας), που σας παρουσιάζει το www.bankingnews.gr, η HSBC επισημαίνει ότι η πρόσβαση της Ελλάδος στις διεθνείς αγορές, θα μπορούσε να οδηγήσει σε μείωση της εξάρτησης από τα πακέτα στήριξης.

Η HSBC αναπαράγει τα δημοσιεύματα που αναφέρουν ότι μόλις επιτευχθεί συμφωνία, η Ελλάδα "στοχεύει στην πρόσβαση στις χρηματοπιστωτικές αγορές το συντομότερο δυνατό" (Bloomberg, 4 Μαΐου 2017).

Αν υποθέσουμε ότι πρόκειται για ένα σχέδιο, κατά το οποίο η χώρα θα μπορούσε να μετακυλήσει το χρέος που θα ωριμάσει, αποδεσμεύοντας περαιτέρω πόρους, τότε η HSBC θεωρεί ότι είναι ένας σημαντικός πολιτικός στόχος.

Η εξοικονόμηση που θα μπορούσε ενδεχομένως να επιτευχθεί με κυλιόμενη αύξηση θα μπορούσε να είναι του ύψους των 21 δισ. ευρώ για το χρέος που λήγει πριν από το 2022, ιδιαίτερα εάν η καμπύλη εξομαλυνθεί.

Η ένταξη στο QE θα μπορούσε να αποτελέσει ένα σημαντικό παράγοντα για την επίτευξη αυτού του στόχου.

Μάλιστα, εκτιμά ότι οι αγορές θα μπορούσαν να ξεκινήσουν πριν από τον Αύγουστο.

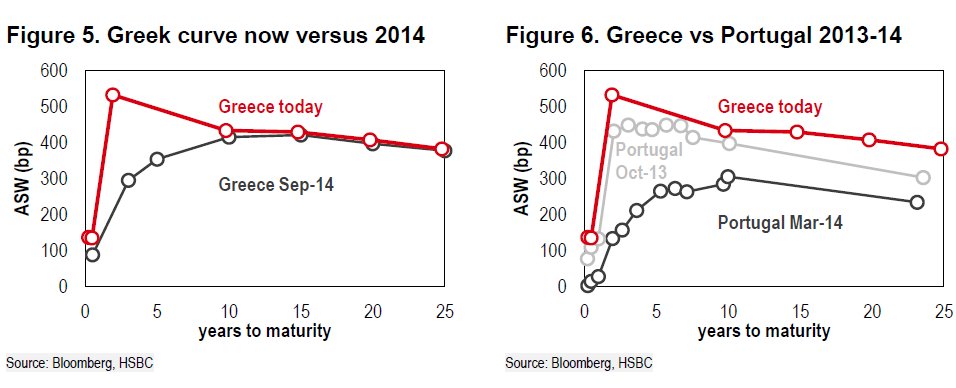

Συγκρίνοντας την τρέχουσα κατάσταση της Ελλάδας με αυτήν της Πορτογαλίας το 2013, μάλιστα, η HSBC εκτιμά ότι το spread των ομολόγων λήξεως 2019 θα μπορούσε να μειωθεί στις 260 μονάδες βάσης, εντός του διαστήματος των έξι μηνών.

Γιατί είναι επείγον;

Το πραγματικό κόστος χρηματοδότησης της Ελλάδας είναι 1,8%, δηλαδή χαμηλότερο ακόμη και από αυτό της Ιταλίας.

Δεδομένου ότι ο δανεισμός από την αγορά θα ήταν ακριβότερος, ποιο τελικά θα ήταν το όφελος και το επείγον από την επιστροφή της Ελλάδας στην αγορά, αναρωτιέται η HSBC;

Η απάντηση σε αυτό έγκειται σε δύο θεμελιώδη γεγονότα.

Πρώτον, η φερεγγυότητα ενός κράτους μετράται από την ικανότητά του να εξοφλήσει το χρέος του.

Αυτό δεν θα μπορούσε κανένα κράτος να το κάνει, άρα το ζήτημα για τις αγορές είναι το πόσο είναι ικανό ένα κράτος να αναχρηματοδοτήσει το χρέος του.

Δεύτερον, το παραπάνω πλέον είναι παρελθόν, λόγω των δανείων διάσωσης.

Τα περισσότερα από τα μετρητά διάσωσης που έλαβε η Ελλάδα οδηγήθηκαν στην αποπληρωμή των ομολόγων και των δανείων που έχουν λήξει.

Έτσι, το μεγαλύτερο μέρος του ελληνικού χρέους βρίσκεται ήδη στον επίσημο τομέα.

Αν λάβουμε υπόψιν μας τους δημοσιονομικούς στόχους της χώρας, η Ελλάδα θα έχει πρωτογενές πλεόνασμα έως το 2018.

Επομένως, οι ανάγκες έκδοσης ομολόγων της Ελλάδας θα είναι εκείνες που θα καλύπτουν τις λήξεις των υφιστάμενων χρεών.

Η αναχρηματοδότηση των εν λόγω ομολόγων από την αγορά θα πρέπει να είναι δυνατή με σημαντικά χαμηλότερο κουπόνι.

Αυτό θα επιτύχει κάποια εξοικονόμηση κόστους, αλλά θα εξαλείψει επίσης την εξάρτηση από τη βραχυπρόθεσμη χρηματοδότηση διάσωσης, επιτυγχάνοντας ένα σημαντικό πολιτικό στόχο της ελληνικής κυβέρνησης.

Το QE είναι πιο σημαντικό από ό, τι πιστεύεται

Οι κανόνες της ΕΚΤ για το QE προβλέπουν ότι οι χώρες που συμμετέχουν σε ένα πρόγραμμα διάσωσης είναι επιλέξιμες για το PSPP με την προϋπόθεση ότι έχουν απαλλαγή από την κατώτατη πιστοληπτική ικανότητα.

Μια τέτοια παραίτηση επαναφέρεται στην Ελλάδα από την ΕΚΤ στις 22 Ιουνίου του 2016.

Ωστόσο, υπάρχουν και άλλοι όροι: οι αγορές αναστέλλονται κατά τη διάρκεια των αξιολογήσεων των προγραμμάτων, ενώ μετά από ένα θετικό αποτέλεσμα οι αγορές περιορίζονται κατά κανόνα σε δύο μήνες.

Δεδομένου ότι οι αγορές είναι δυνατές μόνο στο πλαίσιο του προγράμματος που έχει προγραμματιστεί να λήξει στα μέσα του 2018, υπάρχει περιορισμένο εύρος κινήσεων για αγορές, παρατηρεί η HSBC θεωρώντας ότι αυτό φαίνεται να περιορίζει τη χρησιμότητα για την Ελλάδα.

Ωστόσο, πιστεύει ότι οι επανεπενδύσεις θα μπορούσαν να αποδειχθούν πολύ σημαντικές.

Δεν είναι υπερβολικά αισιόδοξο;

Υπάρχουν, βεβαίως, πολλοί τρόποι με τους οποίους τα πράγματα θα μπορούσαν να πάνε στραβά.

Μέρος του προβλήματος είναι τα πολλαπλά σημεία αποτυχίας δεδομένου του αριθμού των εμπλεκόμενων μερών.

Το 2015 ήταν έτος πολιτικής αναταραχής, ενώ το 2017 μια εσωτερική διαφωνία μεταξύ των πιστωτών έκανε τη διαδικασία να καθυστερήσει τουλάχιστον έξι μήνες.

Σύμφωνα με την HSBC, η παρούσα κατάσταση στην Ελλάδα μοιάζει με εκείνη του 2014.

Ο τότε πρωθυπουργός Αντώνης Σαμαράς αντέδρασε στην αποτυχία του να λάβει περαιτέρω παραχωρήσεις από τους πιστωτές του ανακοινώνοντας ότι αυτός θα έκανε μια "καθαρή έξοδο" από το σχέδιο διάσωσης μέχρι το τέλος του έτους, ακολουθώντας το παράδειγμα της Πορτογαλίας και της Ιρλανδίας.

Σε εκείνο το σημείο, η άνοδος του ΣΥΡΙΖΑ στις δημοσκοπήσεις, και οι φόβοι της αγοράς ότι η Ελλάδα δεν μπορούσε να υποστηρίξει τον εαυτό της χωρίς την κάλυψη των πιστωτών, καθυστερούσε την αποφασιστικότητα της κυβέρνησης της Νέας Δημοκρατίας.

Έτσι, φτάσαμε στις προεδρικές εκλογές που πυροδότησαν τα γεγονότα του 2015

Οι εκλογές έφεραν το ΣΥΡΙΖΑ στην εξουσία.

Σε εκείνο το σημείο, θεωρήθηκαν άγνωστοι και ριζοσπαστικοί, αλλά τώρα η κυβέρνηση ΣΥΡΙΖΑ συνεργάζεται για την εφαρμογή του προγράμματος, ενώ τα κόμματα της αντιπολίτευσης είναι φιλικά προς τη διάσωση.

Επίσης, ακόμη και χωρίς τη συμμετοχή του ΔΝΤ, δεν υπάρχει πιθανότητα η επόμενη ελληνική δόση να μην εγκριθεί, ενώ κίνδυνος μη πληρωμής των λήξεων του Ιουλίου φαίνεται να έχει υποχωρήσει.

Με την προθυμία να δεχτεί το προληπτικό πρόγραμμα, η κυβέρνηση μπορεί να απολαύσει τα οφέλη από τις αγορές των κεντρικών τραπεζών, ενδεχομένως επιτρέποντάς της να αναχρηματοδοτήσει μεγάλο μέρος του χρέους της σε πολύ χαμηλότερες τιμές κατά τα επόμενα χρόνια, μειώνοντας τις ανάγκες έκδοσης.

Ο μεγάλος άγνωστος είναι αν η αγορά θα είναι πεπεισμένη ότι τα μέτρα ανακούφισης του χρέους θα μειώσουν την αβεβαιότητα όσον αφορά τη μελλοντική βιωσιμότητα του ελληνικού χρέους.

Πηγή: www.bankingnews.gr

www.worldenergynews.gr

Ειδικότερα, στη σημερινή 9σέλιδη ανάλυσή της υπό τον τίτλο "Α springboard and a safety net" (Ένα εφαλτήριο και ένα δίχτυ ασφαλείας), που σας παρουσιάζει το www.bankingnews.gr, η HSBC επισημαίνει ότι η πρόσβαση της Ελλάδος στις διεθνείς αγορές, θα μπορούσε να οδηγήσει σε μείωση της εξάρτησης από τα πακέτα στήριξης.

Η HSBC αναπαράγει τα δημοσιεύματα που αναφέρουν ότι μόλις επιτευχθεί συμφωνία, η Ελλάδα "στοχεύει στην πρόσβαση στις χρηματοπιστωτικές αγορές το συντομότερο δυνατό" (Bloomberg, 4 Μαΐου 2017).

Αν υποθέσουμε ότι πρόκειται για ένα σχέδιο, κατά το οποίο η χώρα θα μπορούσε να μετακυλήσει το χρέος που θα ωριμάσει, αποδεσμεύοντας περαιτέρω πόρους, τότε η HSBC θεωρεί ότι είναι ένας σημαντικός πολιτικός στόχος.

Η εξοικονόμηση που θα μπορούσε ενδεχομένως να επιτευχθεί με κυλιόμενη αύξηση θα μπορούσε να είναι του ύψους των 21 δισ. ευρώ για το χρέος που λήγει πριν από το 2022, ιδιαίτερα εάν η καμπύλη εξομαλυνθεί.

Η ένταξη στο QE θα μπορούσε να αποτελέσει ένα σημαντικό παράγοντα για την επίτευξη αυτού του στόχου.

Μάλιστα, εκτιμά ότι οι αγορές θα μπορούσαν να ξεκινήσουν πριν από τον Αύγουστο.

Συγκρίνοντας την τρέχουσα κατάσταση της Ελλάδας με αυτήν της Πορτογαλίας το 2013, μάλιστα, η HSBC εκτιμά ότι το spread των ομολόγων λήξεως 2019 θα μπορούσε να μειωθεί στις 260 μονάδες βάσης, εντός του διαστήματος των έξι μηνών.

Γιατί είναι επείγον;

Το πραγματικό κόστος χρηματοδότησης της Ελλάδας είναι 1,8%, δηλαδή χαμηλότερο ακόμη και από αυτό της Ιταλίας.

Δεδομένου ότι ο δανεισμός από την αγορά θα ήταν ακριβότερος, ποιο τελικά θα ήταν το όφελος και το επείγον από την επιστροφή της Ελλάδας στην αγορά, αναρωτιέται η HSBC;

Η απάντηση σε αυτό έγκειται σε δύο θεμελιώδη γεγονότα.

Πρώτον, η φερεγγυότητα ενός κράτους μετράται από την ικανότητά του να εξοφλήσει το χρέος του.

Αυτό δεν θα μπορούσε κανένα κράτος να το κάνει, άρα το ζήτημα για τις αγορές είναι το πόσο είναι ικανό ένα κράτος να αναχρηματοδοτήσει το χρέος του.

Δεύτερον, το παραπάνω πλέον είναι παρελθόν, λόγω των δανείων διάσωσης.

Τα περισσότερα από τα μετρητά διάσωσης που έλαβε η Ελλάδα οδηγήθηκαν στην αποπληρωμή των ομολόγων και των δανείων που έχουν λήξει.

Έτσι, το μεγαλύτερο μέρος του ελληνικού χρέους βρίσκεται ήδη στον επίσημο τομέα.

Αν λάβουμε υπόψιν μας τους δημοσιονομικούς στόχους της χώρας, η Ελλάδα θα έχει πρωτογενές πλεόνασμα έως το 2018.

Επομένως, οι ανάγκες έκδοσης ομολόγων της Ελλάδας θα είναι εκείνες που θα καλύπτουν τις λήξεις των υφιστάμενων χρεών.

Η αναχρηματοδότηση των εν λόγω ομολόγων από την αγορά θα πρέπει να είναι δυνατή με σημαντικά χαμηλότερο κουπόνι.

Αυτό θα επιτύχει κάποια εξοικονόμηση κόστους, αλλά θα εξαλείψει επίσης την εξάρτηση από τη βραχυπρόθεσμη χρηματοδότηση διάσωσης, επιτυγχάνοντας ένα σημαντικό πολιτικό στόχο της ελληνικής κυβέρνησης.

Το QE είναι πιο σημαντικό από ό, τι πιστεύεται

Οι κανόνες της ΕΚΤ για το QE προβλέπουν ότι οι χώρες που συμμετέχουν σε ένα πρόγραμμα διάσωσης είναι επιλέξιμες για το PSPP με την προϋπόθεση ότι έχουν απαλλαγή από την κατώτατη πιστοληπτική ικανότητα.

Μια τέτοια παραίτηση επαναφέρεται στην Ελλάδα από την ΕΚΤ στις 22 Ιουνίου του 2016.

Ωστόσο, υπάρχουν και άλλοι όροι: οι αγορές αναστέλλονται κατά τη διάρκεια των αξιολογήσεων των προγραμμάτων, ενώ μετά από ένα θετικό αποτέλεσμα οι αγορές περιορίζονται κατά κανόνα σε δύο μήνες.

Δεδομένου ότι οι αγορές είναι δυνατές μόνο στο πλαίσιο του προγράμματος που έχει προγραμματιστεί να λήξει στα μέσα του 2018, υπάρχει περιορισμένο εύρος κινήσεων για αγορές, παρατηρεί η HSBC θεωρώντας ότι αυτό φαίνεται να περιορίζει τη χρησιμότητα για την Ελλάδα.

Ωστόσο, πιστεύει ότι οι επανεπενδύσεις θα μπορούσαν να αποδειχθούν πολύ σημαντικές.

Δεν είναι υπερβολικά αισιόδοξο;

Υπάρχουν, βεβαίως, πολλοί τρόποι με τους οποίους τα πράγματα θα μπορούσαν να πάνε στραβά.

Μέρος του προβλήματος είναι τα πολλαπλά σημεία αποτυχίας δεδομένου του αριθμού των εμπλεκόμενων μερών.

Το 2015 ήταν έτος πολιτικής αναταραχής, ενώ το 2017 μια εσωτερική διαφωνία μεταξύ των πιστωτών έκανε τη διαδικασία να καθυστερήσει τουλάχιστον έξι μήνες.

Σύμφωνα με την HSBC, η παρούσα κατάσταση στην Ελλάδα μοιάζει με εκείνη του 2014.

Ο τότε πρωθυπουργός Αντώνης Σαμαράς αντέδρασε στην αποτυχία του να λάβει περαιτέρω παραχωρήσεις από τους πιστωτές του ανακοινώνοντας ότι αυτός θα έκανε μια "καθαρή έξοδο" από το σχέδιο διάσωσης μέχρι το τέλος του έτους, ακολουθώντας το παράδειγμα της Πορτογαλίας και της Ιρλανδίας.

Σε εκείνο το σημείο, η άνοδος του ΣΥΡΙΖΑ στις δημοσκοπήσεις, και οι φόβοι της αγοράς ότι η Ελλάδα δεν μπορούσε να υποστηρίξει τον εαυτό της χωρίς την κάλυψη των πιστωτών, καθυστερούσε την αποφασιστικότητα της κυβέρνησης της Νέας Δημοκρατίας.

Έτσι, φτάσαμε στις προεδρικές εκλογές που πυροδότησαν τα γεγονότα του 2015

Οι εκλογές έφεραν το ΣΥΡΙΖΑ στην εξουσία.

Σε εκείνο το σημείο, θεωρήθηκαν άγνωστοι και ριζοσπαστικοί, αλλά τώρα η κυβέρνηση ΣΥΡΙΖΑ συνεργάζεται για την εφαρμογή του προγράμματος, ενώ τα κόμματα της αντιπολίτευσης είναι φιλικά προς τη διάσωση.

Επίσης, ακόμη και χωρίς τη συμμετοχή του ΔΝΤ, δεν υπάρχει πιθανότητα η επόμενη ελληνική δόση να μην εγκριθεί, ενώ κίνδυνος μη πληρωμής των λήξεων του Ιουλίου φαίνεται να έχει υποχωρήσει.

Με την προθυμία να δεχτεί το προληπτικό πρόγραμμα, η κυβέρνηση μπορεί να απολαύσει τα οφέλη από τις αγορές των κεντρικών τραπεζών, ενδεχομένως επιτρέποντάς της να αναχρηματοδοτήσει μεγάλο μέρος του χρέους της σε πολύ χαμηλότερες τιμές κατά τα επόμενα χρόνια, μειώνοντας τις ανάγκες έκδοσης.

Ο μεγάλος άγνωστος είναι αν η αγορά θα είναι πεπεισμένη ότι τα μέτρα ανακούφισης του χρέους θα μειώσουν την αβεβαιότητα όσον αφορά τη μελλοντική βιωσιμότητα του ελληνικού χρέους.

Πηγή: www.bankingnews.gr

www.worldenergynews.gr