Τα καλύτερα των προσδοκιών αποτελέσματα γ' τριμήνου αναβαθμίζουν τις προοπτικές ανάκαμψης της Motor Oil από τους μεγάλους οίκους

Aναβάθμιση των τιμών - στόχων για τις κεφαλαιοποιήσεις της Motor Oil έκαναν τόσο η Credit Suisse όσο και η UBS.

H πρώτη έθεσε τιμή - στόχο για την μετοχή τα 15,5 ευρώ από 14 και η δεύτερη τα 17 από 16.

Οι αναβαθμίσεις έλαβαν χώρα σήμερα 26 Νοεμβρίου μετά το teleconference του αναπληρωτή διευθύνοντος συμβούλου κ. Πέτρου Τζαννετάκη που έγινε χθες το απόγευμα.

Credit Suisse: Ανώτερα των προσδοκιών τα αποτελέσματα

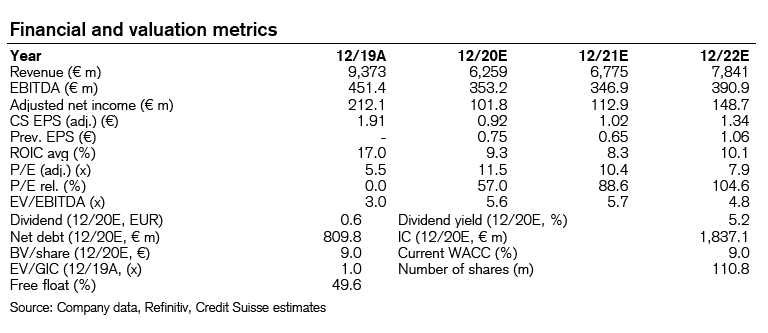

Η Credit Suisse αναφέρει ότι η Motor Oil είχε ένα ακόμα δυνατό τρίμηνο στην διύλιση με καθαρό EBITDA στα 100 εκατ ευρώ, που ξεπέρασε το consesus στα 82 εκατ ευρώ. Ο κλάδος διύλισης είχε συμμετοχή με 62 εκατ, υψηλότερα του concesus που ήταν στα 49 εκατ ευρώ.

Η Motor Oil για μια ακόμα φορά μεγιστοποίησε τα περιθώριά της, ξεπρνώντας τις ομοειδείς εταιρίες του κλάδου διεθνώς και αντίστοιχα καλύτερα ήταν τα αποτελέσματα και τους κλάδους του retail.

Τα καθαρά κέρδη των 44 εκατ ευρώ συνέτριψαν τις προσδοκίες του consesus που περιορίζονταν στα 26 εκατ.

Η αύξηση των περιθωρίων κέρδους σε σχέση με τις προβλέψεις είναι αυτή που ανεβάζει τις τιμές - στόχους για την μετοχή.

Στους καταλύτες η υποχώρηση του COVID λόγω εμβολίων αλλά και η μείωση κατά 2 εκατ βαρέλια ημερησίως της παραγωγικής δυναμικότητας θα αποετλέσουν τις θετικές παραμέτρους.

Στα ρίσκα η ενίσχυση της ζήτησης βραχυπρόθεσμα που κρατά προς το παρόν συμπιεσμένα τα περιθώρια κέρδους.

Η τιμή στόχος των 15,5 ευρώ βασίζεται στα DCF και υποθέτει διατηρίσιμη 11% ROACE με μηδενική προς το παρόν ανάπτυξη.

Η σχέση EV/EBITDA σε αυτά τα επίπεδα είναι μόλις 4,6 με βάση την μέση τιμή της περιόδου 2014 -2020.

Oι προβλέψεις της Credit Suisse

UBS: Αναβάθμιση των προβλέψεων του EBITDA

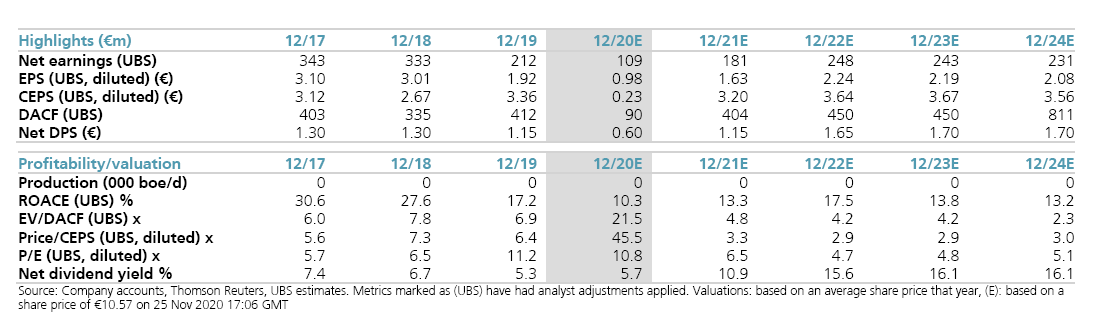

Η UBS τονίζει το EBITDA στο περιθώριο κέρδους που αντιστοιχεί στα 3,7 δολ/βαρέλι, όταν οι περισσότεροι ανταγωνιστές είναι αρνητικοί.

Σε αυτό έχει συμβάλει και το μείγμα των προϊόντων με περισσότερη βενζίνη για παράδειγμα και περισσότερο Kirkuk λιγότερο Basrah crude.

To λειτουργικό cash flow ήταν σχετικά χαμηλότερο από τις εκτιμήσεις στα 55 εκατ έναντι 67, κυρίως γιατί διοχετεύθηκαν ροές στο κεφάλαιο κίνησης.

Το μάνατζμεντ ανέφερε ότι τα περιθώρια βελτιώνονται αλλά παραμένουν ακόμα αδύναμα και η ανάλυση περιμένει να παραμείνουν περιορισμένα μέχρι να ανακάμψουν σημαντικά στο β εξάμηνο του 2021.

Τούτων δοθέντων η UBS αναβαθμίζει τις προβλέψεις του EBITDA για το 2020 κατλα 26% και για την περίοδο 2021 -2025 κατά 3%.

Αυτό θέτει τις προβλέψεις του οίκου υψηλότερα κατά 11% από το consesus (σύνολο εκτιμήσεων) για το 2021.

Θετικός ο περιορισμός του CAPEX κεφαλαιουχικών επενδύσεων για το 2020 στα 180 εκατ ένανατι 210 για λόγους εξοικονόμησης και όχι λόγω αναβολής των projects.

Aναβαθμίζεται η τιμή - στόχος στα 17 ευρώ λόγω των υψηλότερων προβλέψεων για EBITDA.

H κεφαλαιοποίηση διαπραγματεύεται στο 4,2 EV/EBITDA με τις προβλέψεις του 2021 έναντι 5,1 του μέσου όρου των ευρωπαϊκών διυλιστηρίων.

Oι εκτιμήσεις της UBS

www.worldenergynews.gr

H πρώτη έθεσε τιμή - στόχο για την μετοχή τα 15,5 ευρώ από 14 και η δεύτερη τα 17 από 16.

Οι αναβαθμίσεις έλαβαν χώρα σήμερα 26 Νοεμβρίου μετά το teleconference του αναπληρωτή διευθύνοντος συμβούλου κ. Πέτρου Τζαννετάκη που έγινε χθες το απόγευμα.

Credit Suisse: Ανώτερα των προσδοκιών τα αποτελέσματα

Η Credit Suisse αναφέρει ότι η Motor Oil είχε ένα ακόμα δυνατό τρίμηνο στην διύλιση με καθαρό EBITDA στα 100 εκατ ευρώ, που ξεπέρασε το consesus στα 82 εκατ ευρώ. Ο κλάδος διύλισης είχε συμμετοχή με 62 εκατ, υψηλότερα του concesus που ήταν στα 49 εκατ ευρώ.

Τα καθαρά κέρδη των 44 εκατ ευρώ συνέτριψαν τις προσδοκίες του consesus που περιορίζονταν στα 26 εκατ.

Η αύξηση των περιθωρίων κέρδους σε σχέση με τις προβλέψεις είναι αυτή που ανεβάζει τις τιμές - στόχους για την μετοχή.

Στους καταλύτες η υποχώρηση του COVID λόγω εμβολίων αλλά και η μείωση κατά 2 εκατ βαρέλια ημερησίως της παραγωγικής δυναμικότητας θα αποετλέσουν τις θετικές παραμέτρους.

Στα ρίσκα η ενίσχυση της ζήτησης βραχυπρόθεσμα που κρατά προς το παρόν συμπιεσμένα τα περιθώρια κέρδους.

Η τιμή στόχος των 15,5 ευρώ βασίζεται στα DCF και υποθέτει διατηρίσιμη 11% ROACE με μηδενική προς το παρόν ανάπτυξη.

Η σχέση EV/EBITDA σε αυτά τα επίπεδα είναι μόλις 4,6 με βάση την μέση τιμή της περιόδου 2014 -2020.

Oι προβλέψεις της Credit Suisse

UBS: Αναβάθμιση των προβλέψεων του EBITDA

Η UBS τονίζει το EBITDA στο περιθώριο κέρδους που αντιστοιχεί στα 3,7 δολ/βαρέλι, όταν οι περισσότεροι ανταγωνιστές είναι αρνητικοί.

To λειτουργικό cash flow ήταν σχετικά χαμηλότερο από τις εκτιμήσεις στα 55 εκατ έναντι 67, κυρίως γιατί διοχετεύθηκαν ροές στο κεφάλαιο κίνησης.

Το μάνατζμεντ ανέφερε ότι τα περιθώρια βελτιώνονται αλλά παραμένουν ακόμα αδύναμα και η ανάλυση περιμένει να παραμείνουν περιορισμένα μέχρι να ανακάμψουν σημαντικά στο β εξάμηνο του 2021.

Τούτων δοθέντων η UBS αναβαθμίζει τις προβλέψεις του EBITDA για το 2020 κατλα 26% και για την περίοδο 2021 -2025 κατά 3%.

Αυτό θέτει τις προβλέψεις του οίκου υψηλότερα κατά 11% από το consesus (σύνολο εκτιμήσεων) για το 2021.

Θετικός ο περιορισμός του CAPEX κεφαλαιουχικών επενδύσεων για το 2020 στα 180 εκατ ένανατι 210 για λόγους εξοικονόμησης και όχι λόγω αναβολής των projects.

Aναβαθμίζεται η τιμή - στόχος στα 17 ευρώ λόγω των υψηλότερων προβλέψεων για EBITDA.

H κεφαλαιοποίηση διαπραγματεύεται στο 4,2 EV/EBITDA με τις προβλέψεις του 2021 έναντι 5,1 του μέσου όρου των ευρωπαϊκών διυλιστηρίων.

Oι εκτιμήσεις της UBS

www.worldenergynews.gr