Η αποτίμηση της ΔΕΗ για να πάει η μετοχή στα 10 ευρώ, βασίζεται στην αξιολόγηση του ΔΕΔΔΗΕ

Σχετικά Άρθρα

ΔΕΔΔΗΕ: Εγκατάσταση των 7,5 εκατ. «έξυπνων» μετρητών έως το 2026

ΔΕΗ: Γιατί τα funds θα είναι ιδανικός συνεταίρος μειοψηφίας στον ΔΕΔΔΗΕ

Παράλληλα παρέχει για πρώτη φορά στοιχεία για την αποτίμηση του υπό μερική ιδιωτιοπίηση ΔΕΔΔΗΕ.

To Regulated Asset Base του ΔΕΔΔΗΕ, που αποτελεί βασικό κριτήριο αποτίμησης για όλα τα δίκτυα ανέρχεται στα 2,973 δισ ευρώ.

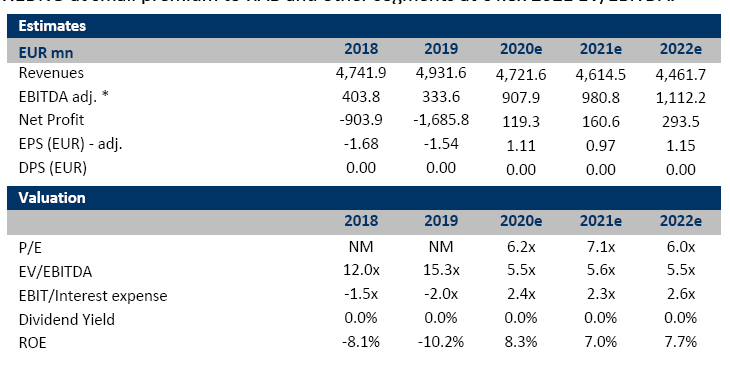

Η ανάλυση προβλέπει για τον ΔΕΔΔΗΕ ΕBITDA 430 εκατ το 2020, 436 εκατ το 2021, 440 εκατ. το 2022 και 467 εκατ το 2023.

Τα καθαρά έσοδα για το 2019 υπολογίζονται στα 728,6 εκατ και οι οργανικές δαπάνες στα 429,2 εκατ.

Βέβαια ο ΔΕΔΔΗΕ έχει ένα ευρύ πρόγραμμα επενδύσεων, αλλά από το προβλεπόμενο EBITDA του 2021, εύλογα αρχίζει να δημιουργείται μια εικόνα της αποτίμησης που ενδεχομένως με τις νέες προϋποθέσεις να ξεπερνά τα 2 δισ ευρώ.

Η σημασία της αποτίμησης της Eurobank Equities έγειται στο γεγονός ότι Eurobank και Goldman είναι οι δύο βασικοί σύμβουλοι της μερικής ιδιωτικοποίησης του ΔΕΔΔΗΕ.

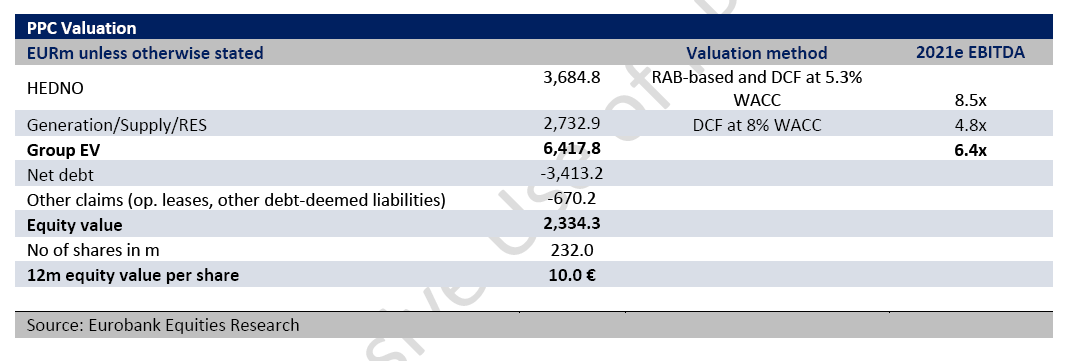

Η συνολική αποτίμηση του ΔΕΔΔΗΕ στα 3,684 δισ βασίζεται σε RAB και Discounted Cash Flow 5,3% WACC ,που δίνει μια κεφαλαιοποίηση 8,5 φορές το EBITDA.

Tα υπόλοιπα τμήματα της ΔΕΗ, παραγωγή, εμπορία και ΑΠΕ με DCF 8% WACC αποτιμώνται στα 2,732 δισ ευρώ που σημαίνει 4,5 φορές τα EBITDA.

Αφαιρούνται τα καθαρά χρεή 3,413 δισ και οι λοιπές υποχρεώσεις στα 670 εκατ και μένει καθαρή αξία για την ΔΕΗ 2,334 δισ που αντιστοιχεί στα 10 ευρώ /ανά μετοχή και είναι η νέα - τιμή στόχος της Eurobank.

Ti προκύπτει; Ότι η αποτίμηση της ΔΕΗ στα 10 ευρώ ανά μετοχή βασίζεται σε μια αποτίμηση 3,684 δισ για τον ΔΕΔΔΗΕ.

Σημειώνεται όμως ότι ο ΔΕΔΔΗΕ που θα πουληθεί σε ποσοστό 49% θα περιλαμβάνει στα βασικά δεδομένα του τα εξής:

Επενδύσεις συνολικά 1,6 δισ για την ανάπτυξη του δικτύου την περίοδο 2019 -2023 με αύξηση των επενδύσεων σε ετήσια βάση στα 350-500 εκατ ευρώ από 150-170 εκατ που ήσαν μέχρι τώρα.

Αύξηση της αξίας του RAB, ένα κριτήριο, που για πρώτη φορά συναντήσαμε στον ΑΔΜΗΕ κατά 500 εκατ ευρώ μέχρι το 2023.

Το μεγάλο άλμα της ΔΕΗ στην κερδοφορία αναμένεται το 2022 οπότε και ο λογαριαμός λοιπά έξοδα και προβλέψεις θα μηδενιστεί σχεδόν με αποτέλεσμα τα EBITDA να ανέβουν στα 402,3 εκατ από 251 εκατ και τα καθαρά κέρδη στα 293 εκατ από 160,6 εκατ.

Οι υποθέσεις για την πορεία της ΔΕΗ έχουν γίνει με συνολική ζήτηση στο -7% το 2020 στις 54.847 MWh, στις 56.493 MWh +3% to 2021 και 57.622 Mwh +2% τo 2022.

H ΔΕΗ θα μειώσει κατά 200 εκατ περίπου το κόστος από την εκπομπή CO2 τo 2021 στα 350 εκατ και το μερίδιό της επί του συνόλου της εγχώριας αγοράς αναμένεται στο 51% το 2022.

Το 40% του κύκλου εργασιών της δεν θα προέλθει από δική της παραγωγή την επόμενη τριετία, άρα θα είναι καθαρός αγοραστής στο σύστημα και εν δυνάμει εκτεθειμένη στις διακυμάνσεις των τιμών χονδρικής, οι οποίες όμως δεν αναμένονται με πολύ μεγάλες διακυμάνσεις.

Τα σταθερά λειτουργικά κόστη είναι στο 1,4 δισ το 50% των οποίων αφορά το προσωπικό που θα μειωθεί.

Οι προβλέψεις για το 2020 θα φτάσουν τα 146 εκατ ευρώ λόγω COVID.

Οι εκτιμήσεις για την πορεία της ΔΕΗ και οι αντίστοιχες αποτιμήσεις

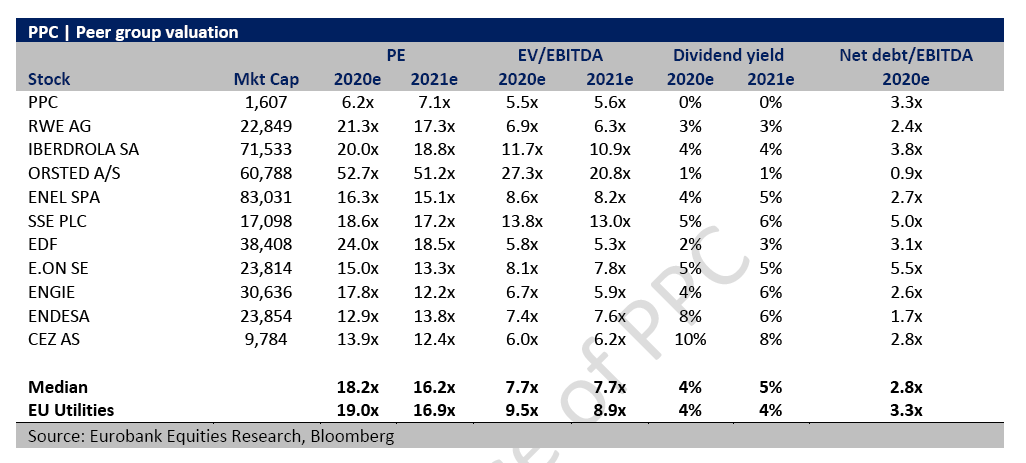

Η ΔΕΗ παρουσιάζεται σε discount με βάση τα δεδομένα που προεξοφλούνται σε σχέση με τις βασικές ομοειδείς ευρωπαϊκές εταιρίες, από τις οποίες η Εnel έχει την μεγαλύτερη αποτίμηση 83 δισ ευρώ με την Iberdrola να ακολουθεί με 71,5 δισ ευρώ.

Η σημερινή κεφαλαιοποίηση της ΔΕΗ που ακόμα υστερεί δραματικά και από την τσέχικη αντίστοιχη απεικονίζει τα εγκληματικά λάθη που την οδήγησαν προ της κατάρρευσης.

Έκπληξη απότεί το γεγεονός ότι στον αντίστοιχο πίνακα δεν συμπεριλαμβάνεται η DPA της Πορτογαλίας που είναι επίσης ένα επιτυχημένο παράδειγμα.

Στο κριτήριο EV/EBITDA το discount της ΔΕΗ έναντι των άλλων μειώνεται, καθώς η EDF με κεφαλαιοποίηση 38 δισ έχει σχέση 5,8.

Η μερισματική απόδοση φυσικά της ΔΕΗ παραμένει μηδενική ενώ της τσέχικης φτάνει το 10%(!) και η ΔΕΗ έχει σχέση καθαρού χρέους προς EBITDA ακριβώς πάνω στο ευρωπαϊκό μέσον όρο.

Η απεικόνιση της αποτίμησης της ΔΕΗ όπως την αναλύει η Eurobank Equities

www.worldenergynews.gr