H μάχης ενεργειακών συμφερόντων μεταξύ Ρωσίας και ΗΠΑ οξύνεται με αντικείμενο την ευρωπαϊκή αγορά

Σύμφωνα με το Oil Price ο πρωταρχικός λόγος για να μην καταφέρει το LNG να επαναλάβει τα υψηλότερα επίπεδα της χειμερινής περιόδου 2019/2020 δεν έγκειται στο COVID-19 και τις επιπτώσεις του, αλλά στον ανταγωνισμό μεταξύ των προμηθευτών αγωγών της Ευρώπης καθώς και μεταξύ των αγωγών του φυσικού αερίου γενικά και την παράδοση LNG από άλλες ηπείρους.

Με αυτό, αρχίζει και πάλι η μάχη για ένα ευρωπαϊκό μερίδιο αγοράς.

Ειδικά τώρα, με τη Δανία να ανακοινώνει τη σταδιακή κατάργηση από την παραγωγή της Βόρειας Θάλασσας και να εγκαταλείπει την παραγωγή πετρελαίου και φυσικού αερίου έως το 2050, η Ευρώπη είναι έτοιμη να γίνει πεδίο μάχης ενεργειακών συμφερόντων της Ρωσίας και των ΗΠΑ.Δημοσιεύματα επαίνεσαν τον υψηλότερο όγκο εξαγωγών LNG από τις ΗΠΑ τον περασμένο μήνα, ωστόσο το συντριπτικό μέρος αυτού μπορεί να εξηγηθεί από μεγάλα netbacks στην Ασία.

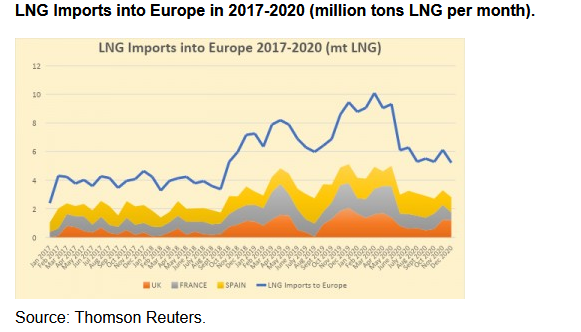

Η Ευρώπη, από την άλλη πλευρά, παρασύρεται εν μέσω ισχυρών ρωσικών και νορβηγικών προμηθειών και ο συνολικός όγκος των εισερχόμενων ποσοτήτων LNG παραμένει ισοδύναμος με αυτόν της χειμερινής περιόδου 2018/2019, με τους μηνιαίους όγκους να κυμαίνονται μεταξύ 5 και 6 εκατομμυρίων τόνων LNG.

Ο υψηλότερος όγκος των εισαγωγών LNG στην Ευρώπη πραγματοποιήθηκε τον Μάρτιο του 2020, όταν συνολικά 10,1 εκατομμύρια τόνοι έφτασαν στους ευρωπαϊκούς τερματικούς σταθμούς LNG.

Ένας από τους κύριους λόγους για μια τέτοια πτώση είναι ο έντονος ανταγωνισμός τιμών από τους προμηθευτές φυσικού αερίου. Οι φθινοπωρινές εξαγωγές νορβηγικού φυσικού αερίου με αγοραστές στο Ηνωμένο Βασίλειο, τη Γερμανία, τις Κάτω Χώρες, το Βέλγιο και αλλού έχουν ανακάμψει πολύ ισχυρά, στο βαθμό που η υγιής ζήτηση και μια θετική αγορά μελλοντικής εκπλήρωσης ανάγκασαν την Equinor, την εταιρεία εκμετάλλευσης των πεδίων Troll και Oseberg (τα μεγαλύτερα στη νορβηγική υφαλοκρηπίδα με κάποιο περιθώριο όσον αφορά την πρόσθετη παραγωγική ικανότητα), να εξετάσουν το ενδεχόμενο μεγιστοποίησης της παραγωγής το 2021.

Τόσο η Troll όσο και η Oseberg είχαν περιορίσει τα τελευταία δύο χρόνια την παραγωγή, καθώς οι τιμές του φυσικού αερίου στην Ευρώπη ήταν μη ελκυστικές.

Η Ρωσία

Εκτός από τους νορβηγικούς όγκους, η Ευρώπη μπορεί να επωφεληθεί από ακόμη φθηνότερο αέριο που προέρχεται από τη Ρωσία.

Η Gazprom επανέλαβε πρόσφατα ότι οι τιμές της κατανέμονται κατά προσέγγιση στις ακόλουθες γραμμές: το ένα τρίτο είναι ευθέως συνυφασμένο με πετρέλαιο, το ένα τρίτο έχει δείκτη hub και το υπόλοιπο ένα τρίτο είναι υβρίδιο των δύο.

Το γεγονός ότι οι παραδόσεις φυσικού αερίου της Ρωσίας τιμολογούνται με καθυστέρηση 6 έως 9 μηνών κατέστησε τις τιμές στη χειμερινή περίοδο 2020/2021 ιδανικές για τους αγοραστές - για παράδειγμα, η τιμή του Brent του Μαΐου 2020 ήταν κατά μέσο όρο 29 USD ανά βαρέλι. Αυτός μπορεί να είναι ο λόγος για τον οποίο η Gazprom σταμάτησε να ενημερώνει την αγορά για τη μέση μηνιαία ευρωπαϊκή τιμή, που υποτίθεται γενικά ότι παρέμεινε κάτω από 100 USD ανά MCm από τον Μάιο / Ιούνιο 2020 και μετά.

Το μόνο πράγμα που θα μπορούσε να μετριάσει τις περαιτέρω εξαγωγές φυσικού αερίου από τη Ρωσία προς την Ευρώπη αυτό το χειμώνα είναι η σχετικά ήπια πρόβλεψη καιρού.

Οι ρωσικές εξαγωγές αγωγών μειώθηκαν σε μεγάλο βαθμό από την πτώση της αγοράς που προκαλείται από το COVID.

Μετά από δύο χρόνια εξαγωγών περίπου 200 BCm ετησίως το 2018 και το 2019, φέτος θα υπάρξει ένα «απλό» 170 BCm προμήθειας φυσικού αερίου και οι προσεκτικές δηλώσεις της Gazprom για το 2021 δείχνουν ότι η Ρωσία δεν αναμένει γρήγορη ανάκαμψη (η τρέχουσα υπόθεση είναι ότι το επόμενο έτος θα είναι περίπου 183 BCm). Ειδικά χωρίς σαφή κατανόηση του πότε θα μπορούσε να λειτουργήσει ο Nord Stream-2. Το ρωσικό μονοπώλιο εξαγωγών μέσω αγωγών κατάφερε να διαφυλάξει τα κύρια σημεία εξαγωγής του (για παράδειγμα, οι προμήθειες μέσω του Nord Stream-1 τον Ιανουάριο-Νοέμβριο 2020 έχουν ήδη ξεπεράσει τη συνολική ετήσια απόδοση του 2019) αλλά έχει χάσει έδαφος σε κοντινές αγορές όπως η Φινλανδία, όπου η αυξανόμενη διασύνδεση των χωρών της ΕΕ επέτρεψε την υψηλότερη διείσδυση του LNG.

Οι τιμές για παραδόσεις LNG στο Ηνωμένο Βασίλειο, την Ισπανία ή τη Γαλλία είναι πολύ υψηλότερες από το όριο των 6 $ / MMbtu, δηλαδή έχουν επιστρέψει στο σημείο που ήταν τελευταίο τον Μάρτιο του 2019. Όσο ελκυστικό και αν φαίνεται, είναι πολύ πίσω από την ασιατική αγορά όπου οι τιμές της Κίνας, της Νότιας Κορέας και της Ιαπωνίας έχουν ξεπεράσει τα 11 $ / MMbtu εν μέσω ισχυρού ενδιαφέροντος και περιορισμένης διαθεσιμότητας αποστολής.

Στην πραγματικότητα, οι πρόσθετοι όγκοι LNG από τις Ηνωμένες Πολιτείες θα μπορούσαν σχεδόν να αντισταθμίσουν απρόσκοπτα τις ανεπαρκώς χρησιμοποιούμενες ικανότητες από την Αυστραλία, την Ινδονησία και εν μέρει την Αίγυπτο. Ως εκ τούτου, εάν οι αμερικανικές εταιρείες στοχεύουν να μεγιστοποιήσουν τα κέρδη μετά από ένα δύσκολο 2020, θα προτιμούσαν φυσικά να ικανοποιήσουν την ασιατική ζήτηση.

Εκτός από τα παραπάνω, ένας μάλλον απρόβλεπτος παράγοντας που συμβάλλει στον αδύναμο χειμώνα του LNG στην Ευρώπη είναι τα προβλήματα συντήρησης ενός από τους πιο ανταγωνιστικούς στην Ευρώπη προμηθευτές, το Κατάρ. Τ

ο γιγαντιαίο εργοστάσιο υγροποίησης 77mtpa Ras Laffan του Κατάρ αντιμετώπισε μια σειρά προβλημάτων καθώς το πρώτο τρένο 5 (ονομαστική χωρητικότητα 7,8mtpa LNG) βρέθηκε εκτός σύνδεσης στα μέσα Νοεμβρίου για προγραμματισμένη συντήρηση και στη συνέχεια το τρένο 4 τέθηκε εκτός λειτουργίας για αρκετές εβδομάδες τον Νοέμβριο-Δεκέμβριο 2020 με τις φήμες να αναφέρουν προβλήματα που προκαλούνται από προβλήματα σε ελλατωματικό συμπιεστή. Αυτό έχει οδηγήσει στο Κατάρ να περιορίσει τις ευρωπαϊκές παραδόσεις του, βλέποντας ταυτόχρονα ότι οι παραδοσιακοί αγοραστές του στην Ασία πληρούν όλες τις απαιτήσεις τους (στην Ασία, η ελκυστικότητα του Qatari LNG ενισχύθηκε από τη σύνδεση του με το πετρέλαιο).

www.worldenergynews.gr