Ράλι βασισμένο σε ελπίδες, άνοδος βασισμένη στην πραγματικότητα

Τιμή στόχο τα 15,10 ευρώ με ένδειξη buy δίνει η AXIA για την μετοχή της ΔΕΗ. Ο τίτλος της ανάλυσης είναι «Ράλι βασισμένο σε ελπίδες, άνοδος βασισμένη στην πραγματικότητα».

Ο προηγούμενος στόχος το Νοέμβριο του 2019 ήταν τα 7,30 ευρώ. Η ανάλυση εκτιμά ότι μελλοντικά η διακυμανσιμότητα στην κερδοφορία της επιχείρησης θα περιοριστεί με ποσοστό μεγαλύτερο του 70% του EBITDA να προέρχεται από πηγές, που θα παράγουν σταθερά και ορατά cash flows, που θα βασίζονται σε διανομή, υδροηλεκτρικά και ΑΠΕ.

Ποσοστό μικρότερο του 30% θα υπόκειται στα ρίσκα της εμπορικής δραστηριότητας και αυτά της λιανικής. Οι κινήσεις του management θα βοηθήσουν στη μείωση του σταθερού κόστους και στην αποδοτικότητα του δανεισμού.

Σε αυτή την κατεύθυνση οι εκτιμήσεις δείχνουν 7,3 CAGR (επαναλαμβανόμενη EBITDA ανάπτυξη) για την περίοδο 2020-2024. Αυτό θα υποστηρίζεται από ένα 9% CAGR του EBITDA, που θα προέρχεται από μη εμπορικές δραστηριότητες.

Η διοίκηση υποστηριζόμενη από το βασικό μέτοχο, που είναι το ελληνικό δημόσιο αφού ανακτήθηκε η σταθεροποίηση του ισολογισμού και η ροή της ρευστότητας, προχωρά στην επόμενη μέρα του μετασχηματισμού της ενεργειακής αγοράς.

Ο εκσυγχρονισμός και η πώληση μέχρι του 49% του ΔΕΔΔΗΕ θα είναι οι οι επιταχυντές του μετασχηματισμού της ΔΕΗ σε μια σύγχρονη εταιρεία Κοινής Ωφέλειας. Καθώς τα κριτήρια του ESG ενισχύουν το ειδικό τους βάρος στους επενδυτές, η επιτυχής απολιγνιτοποίηση για τη ΔΕΗ, η ταχύτερη μέσα στην Ευρωπαϊκή Ένωση και η επιτάχυνση των συνεργασιών στον τομέα των ΑΠΕ είναι οι παράμετροι που θα αυξήσουν το επενδυτικό ενδιαφέρον και θα μειώσουν σημαντικά το κόστος χρηματοδότησης.

Το 2020 για πρώτη φορά η λιγνιτική παραγωγή της ΔΕΗ εκτιμάται ότι έπεσε κάτω από το 30%, ένα στοιχείο που αντανακλάται πολύ θετικά στους επενδυτές. Παράλληλα, η ανάλυση εκτιμά ότι το μηδενικό αποτύπωμα άνθρακα θα είναι πραγματικότητα για τη ΔΕΗ στο τέλος της δεκαετίας.

Μελλοντικά η ΔΕΗ θα πρέπει να έχει αποτιμήσεις με βάση την κερδοφορία, αντίστοιχης των δυτικών ευρωπαϊκών εταιρειών Κοινής Ωφέλειας της ΕΕ. Η εταιρεία διαπραγματεύεται στην παρούσα φάση στο 5,6 EV/EBITDA για την περίοδο 2020-21 σε αντίστοιχα επίπεδα που έχουν εταιρείες με υψηλή έκθεση στα θερμικά, κυρίως εταιρείες που ανήκουν στην ανατολική Ευρώπη ή ακόμα και η EDF.

Με την δική μας τιμή – στόχο, θα πρέπει να διαπραγματεύεται 6,6-6 EV/EBITDA για το 2022-23, όπου και με αυτή την αποτίμηση θα υπάρχει 30% discount έναντι Enel, EDP, SSE και Iberdrola.

Αύξηση κερδοφορίας

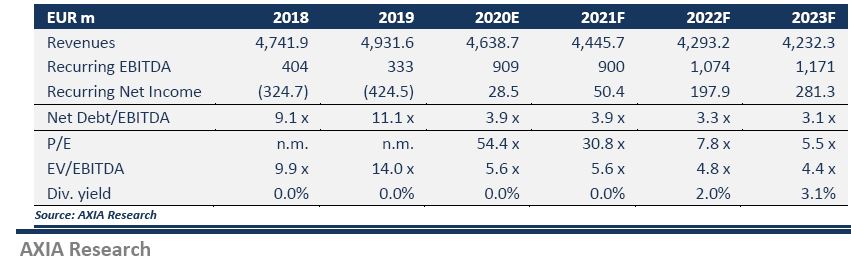

Η ΔΕΗ δεν αποτελεί πλέον μια περίπτωση distressd. H επαναλαμβανόμενη κερδοφορία προ φόρων για το 2020 εκτιμάτι στα 41 εκατ και καθαρή στα 28,5 εκατ σε σχέση με ζημιές 424,5 εκατ το 2019.

Το 2021 τα EBITDA προβλέπονται στα 900 εκατ ευρώ και το 2024 θα έχουν ξεπεράσει τα 1,200 δισ σε επίπεδο επαναλαμβανόμενο.

Η καθαρή κερδοφορία θα ανέλθει σε 197,9 εκατ το 2022 και στα 266 εκατ το 2024.

Αποτίμηση

Στην αποτίμηση λαμβάνονται υπόψη με βάση το 2021 το ειδικό βάρος 33% η σχέση EV/EBITDA που δικαιολογεί τιμή 15.

Η μέθοδος του DCF με WACC 5,6% που δικαιολογεί τιμή 13,7 με ειδικό βάρος επίσης 33% και δικαιολογεί τιμή στόχο τα 13,7 ευρώ.

Η μέθοδος SOTP με βάση παρούσες αξίες που δικαιολογεί 17 ευρώ, επίσης με ειδικό βάρος 33%.

Έτσι η μέση τιμή διαμορφώνεται στα 15,10 ευρώ.

Η προβλεπόμενη εξέλιξη των μεγεθών της ΔΕΗ

www.worldenergynews.gr