Ο Οίκος εξειδικευμένης ανάλυσης μεγάλων διεθνών ομίλων στέκεται στους στόχους μείωσης των εκπομπών ρύπων της Mytilineos, υπογραμμίζοντας σαν βασικό σημείο της ανάλυσης την εκτίμησή του, ότι η εταιρεία θα συμπεριλαμβάνεται από το 2025 στην S&P Global Platts κατηγορία χαμηλών εκπομπών αλουμινίου.

Αυτό προοπτικά υποστηρίζει μακροπρόθεσμα premium στις τιμές και τις αποτιμήσεις, καθώς οι πελάτες σε μεγαλύτερο βαθμό είναι διατεθειμένοι να πληρώνουν υψηλότερες τιμές για προϊόντα και υπηρεσίες χαμηλών εκπομπών.

Η Mytilineos είναι καλά χρηματοδοτημένη για να υλοποιήσει το πρόγραμμα της ενεργειακής μετάβασης με χρηματοοικονομική ευελιξία, που ξεπερνά το 1,4 δις. ευρώ σε ισχυρές ταμειακές ροές.

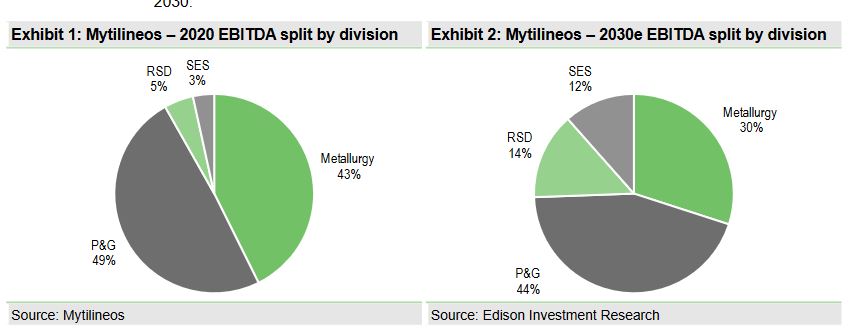

Η εκτίμηση της Edison είναι, ότι τα EBITDA που θα επιτευχθούν από τις δραστηριότητες της ενεργειακής μετάβασης, θα αυξηθούν σαν μερίδιο, από 25% το 2020 σε 60% το 2025, στοιχείο το οποίο θα επιτρέψει την άνοδο του EPS κατά 16% σε ετήσια βάση.

Οι προβλέψεις της κερδοφορίας

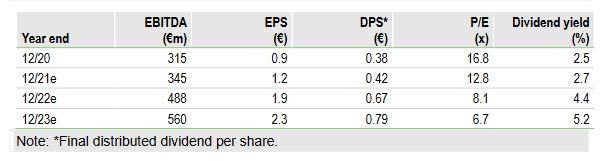

Όπως αναφέρουν οι προβλέψεις που παρουσιάζονται στον σχετικό πίνακα, τα EBITDA της Mytilineos θα ανέλθουν σε 488 εκατ. το 2022, που σημαίνει EPS 1,9, μέρισμα 0,67 ευρώ, P/E 8,1 και μερισματική απόδοση 4,4%. Αντίστοιχα, το 2023 τα EBITDA θα ανέλθουν σε 560 εκατ., το EPS σε 2,3, το μέρισμα σε 0,79 ευρώ και το P/E 6,7 και μερισματική απόδοση 5,7%.

Η Mytilineos έχει προκοινοποιήσει στόχους σημαντικής μείωσης των εκπομπών ρύπων κατά 75% ανά τόνο για το αλουμίνιο μέχρι το 2030.

Με βάση αυτό το δεδομένο, οι στόχοι που παρουσιάζονται είναι οι πιο φιλόδοξοι και επιθετικοί από οποιοδήποτε άλλο παραγωγό αλουμινίου. Η στρατηγική για να επιτευχθούν αυτοί οι στόχοι περιλαμβάνει καθαρή ηλεκτρική ενέργεια και αύξηση των δυνατοτήτων ανακύκλωσης.

Στον τομέα της χρηματοοικονομικής στρατηγικής, πέραν της δυνατότητας ταχείας ανάπτυξης, ΑΠΕ, αποθήκευσης (RSD), κατασκευαστικών projects (EPS) που αφορά τρίτα μέρη ή επενδύσεις σε ΑΠΕ για τον ίδιο τον Όμιλο που συνεπάγονται υψηλά περιθώρια κέρδους, έχει τη δυνατότητα να πουλά τα ίδια projects – επενδύσεις, όταν βρίσκει την κατάλληλη ευκαιρία, δημιουργώντας σημαντικές ταμειακές ροές σε ένα αναπτυσσόμενο portfolio – χαρτοφυλάκιο, που αφορά ΑΠΕ σε asset base.

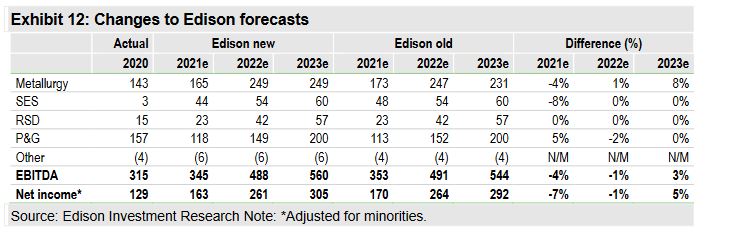

Οι αναθεωρημένες προβλέψεις της Edison

H τιμή των 24 ευρώ/μετοχή προκύπτει σαν άθροισμα μερών με βάση τις εξής αποτιμήσεις:

CCGT 726 εκατ.

AΠΕ (RES) 608 εκατ.

Συνολικά, Eνέργεια και Φυσικό Αέριο 1,372 δις.

Μεταλλουργεία 1,340 δις.

RSD 519 εκατ

SES 449 εκατ

Σύνολο 3,681 δισ

Αφαιρείται ο δανεισμός και οι λοιπές προσαρμογές 1,2 δις.

Αποτίμηση εταιρείας 2,481 δισ

Αποτίμηση μετοχής 18,5 ευρώ

Premium με βάση τον ενεργειακό μετασχηματισμό 5,5 ευρώ

Εκτιμώμενη αξία ανά μετοχή 24 ευρώ

Η προέλευση του EBITDA τώρα και η προέλευση το 2030

www.worldenergynews.gr