Καθοριστικοί παράγοντες πανδημία, Κίνα και εποχικότητα

Σύμφωνα με έκθεση της HSBC οι προοπτικές για το πετρέλαιο το 2022 είναι ισχυρές, αλλά τα ρίσκα σίγουρα δεν είναι όλοι ανοδικοί. Η ζήτηση ανακάμπτει, αλλά ο ρυθμός ανάκαμψης είναι εξαιρετικά αβέβαιος – ιδίως με την εξάπλωση της παραλλαγής Omicron.

Η ζήτηση ολόκληρου του 2021 ήταν ~ 3,5mbd χαμηλότερη από εκείνη του 2019, κυρίως λόγω της αδυναμίας του πρώτου εξαμήνου, και η ζήτηση για το δεύτερο εξάμηνο ήταν περίπου 4mbd υψηλότερη από ό,τι το πρώτο εξάμηνο.

Το 2022, σύμφωνα με την τράπεζα η ζήτηση θα αυξηθεί σε σχεδόν 100mbd, ανακάμπτοντας μέχρι τα επίπεδα του 2019 παρά την αδύναμη ζήτηση των αεροπορικών καυσίμων.

Εν τω μεταξύ, η άνοδος των τιμών πυροδοτεί την επιστροφή του αμερικανικού σχιστολιθικού, με την τράπεζα να εκτιμά ότι η προσφορά θα αυξηθεί κατά 1,1mbd το 2022, ενώ η προσφορά εκτός ΟΠΕΚ θα μπορούσε επίσης να ενισχυθεί μέτρια.

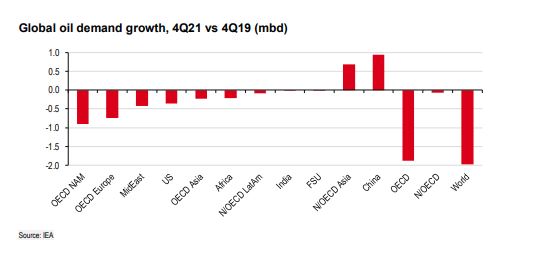

Η παγκόσμια ζήτηση έφθασε κοντά στα 99mbd το τέταρτο τρίμηνο του 2021, σύμφωνα με τις εκτιμήσεις της HSBC χαμηλότερα κατά 2mbd (2%) από το εποχικό επίπεδο του 4ου τριμήνου του 2019 πριν από την πανδημία.

Ωστόσο, η ανάκαμψη ήταν πολύ άνιση, με την ηπειρωτική Κίνα να καταγράφει την μεγαλύτερη ανωμαλία.

Η ζήτηση στην ηπειρωτική Κίνα είχε ήδη επιστρέψει πάνω από τα επίπεδα του 2019 έως το δεύτερο μέρος του 2020 και το 4ο τρίμηνο του 2021 θα διαμορφωθεί ~ 7% υψηλότερα από την αντίστοιχη περίοδο του 2019.

Οι περισσότερες άλλες περιοχές του κόσμου εξακολουθούν να υστερούν.

Η ζήτηση του ΟΟΣΑ εξακολουθεί να είναι ~ 4% χαμηλότερη από εκείνη στα τέλη του 2019, αλλά με τις ΗΠΑ να υποχωρούν λιγότερο από 2% και την Ευρώπη μειωμένη περισσότερο από 5%.

Εκτός της ηπειρωτικής Κίνας, η ζήτηση εκτός ΟΟΣΑ παραμένει ως επί το πλείστον αρνητική σε σύγκριση με το 4ο τρίμηνο του 2019, αν και μόνο οριακά στην FSU και στην Ινδία.Η ζήτηση στην ηπειρωτική Κίνα θα μπορούσε να έχει αργή έναρξη για το 2022 για δύο λόγους:

1) μια προσέγγιση μηδενικής ανοχής για τον COVID-19 θα μπορούσε να οδηγήσει σε περιφερειακούς περιορισμούς.

2) Ο Χειμώνας του Πεκίνου. Οι Ολυμπιακοί Αγώνες τον Φεβρουάριο θα μπορούσαν κάλλιστα να οδηγήσουν σε περιορισμούς της βιομηχανικής δραστηριότητας προκειμένου να βελτιωθεί η ποιότητα του αέρα για τη διοργάνωση. Κατά την τράπεζα, οι παρατεταμένοι περιορισμοί στην ηπειρωτική Κίνα είναι η μεγαλύτερη απειλή για την παγκόσμια ζήτηση πετρελαίου φέτος.

Υστερούν τα αεροπορικά καύσιμα

Δεν αποτελεί έκπληξη το γεγονός ότι η μεγάλη επιβάρυνση στη ζήτηση εξακολουθεί να είναι τα αεροπορικά καύσιμα, τα οποία σε μεγάλο μέρος του κόσμου εξακολουθούν να είναι έως και 40% κάτω από τα προηγούμενα επίπεδα.

Στις ΗΠΑ, τόσο η ζήτηση βενζίνης όσο και ντίζελ επιστρέφουν πλέον στα αντίστοιχα εποχιακά τους επίπεδα του 2019. Η κατανάλωση καυσίμου αεροσκαφών στις ΗΠΑ, είχε καθυστερήσει για το μεγαλύτερο μέρος του 2021, αλλά ξεκίνησε δυναμικά το 2022, σημειώνοντας αύξηση κατά 8% κάτω από τα αντίστοιχα επίπεδα το 2019.

Η ζήτηση ντίζελ στις ΗΠΑ ξεκίνησε επίσης το 2022 σε ισχυρές βάσεις, με αύξηση 6% σε σύγκριση με την ίδια περίοδο του 2019.

Το έλλειμμα στη ζήτηση αεροπορικών καυσίμων στην Ευρώπη και σε πολλά άλλα μέρη του κόσμου είναι πολύ πιο σοβαρή λόγω των πολύ χαμηλότερων αναλογιών των εγχώριων αεροπορικών ταξιδιών έναντι των διεθνών.

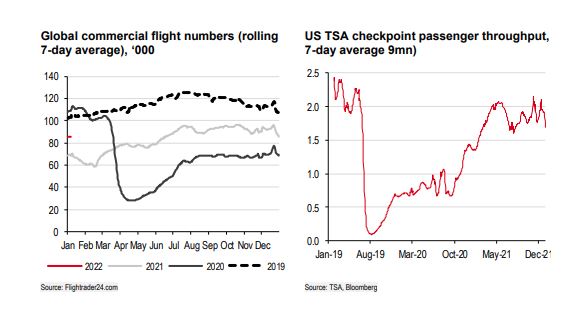

Το αεροπορικά καύσιμα παραμένουν ο πιο ευαίσθητος τύπος καυσίμου με αυξανόμενα κρούσματα COVID-19 να προκαλούν ανησυχίες για το 2022. Στις αρχές του 2022, ο αριθμός των παγκόσμιων εμπορικών πτήσεων εξακολουθεί να είναι περίπου 20% κάτω σε σχέση με την ίδια περίοδο του 2019, αν και αυτό είναι μια αξιοσημείωτη βελτίωση από την υποχώρηση 40% στις αρχές του 2021.

Στις ΗΠΑ, ο αριθμός των επιβατών αεροπορικών μεταφορών μειώθηκε τις τελευταίες εβδομάδες και ξεκίνησε το έτος με πτώση 28% σε σχέση με την αντίστοιχη περίοδο του 2019, που πιθανότατα σχετίζεται με την αύξηση των κρουσμάτων COVID-19 και τις καιρικές επιπτώσεις.

Συνολικά, η ζήτηση αεροπορικών καυσίμων, σύμφωνα με την IEA, ήταν κατά μέσο όρο 5,7mbd το 4ο τρίμηνο του 21ου έτους. σε σύγκριση με το c8mbd το 2019

Οδικές μεταφορές

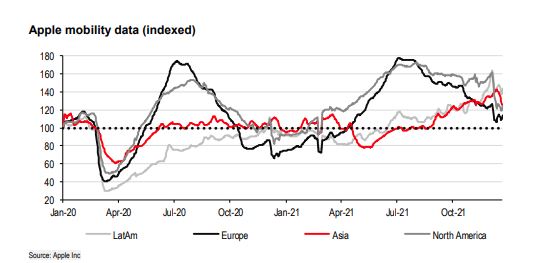

Όσον αφορά τις οδικές μεταφορές, τα στοιχεία της Apple δείχνουν ξεκάθαρα την αναζωπύρωση της ζήτησης μεταφορών στην Ευρώπη και τη Βόρεια Αμερική το πρώτο εξάμηνο του 2021.

Η στασιμότητα της ζήτησης στις ΗΠΑ τους τελευταίους μήνες πιθανότατα οφείλεται περισσότερο στην εποχικότητα από οτιδήποτε άλλο, αλλά η πτώση στην Ευρώπη φαίνεται να αντανακλά τον αντίκτυπο των ανανεωμένων περιορισμών.

Οι τάσεις κινητικότητας στην Ασία – και σε κάποιο βαθμό στη Λατινική Αμερική – δεν έχουν τον ίδιο βαθμό μεταβλητότητας όπως στις ΗΠΑ/Ευρώπη, αλλά και στις δύο περιοχές, οι τάσεις τους τελευταίους μήνες ήταν θετικές μέχρι πολύ πρόσφατα. Παρά την πρόσφατη μείωση, τα επίπεδα κινητικότητας παραμένουν σημαντικά υψηλότερα από το 2021 και λίγο πάνω από τον Ιανουάριο του 2020 (προ-lockdown).

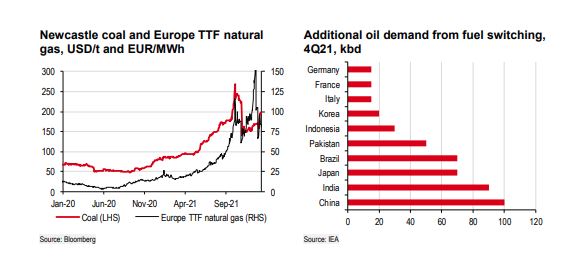

Οι πρόσφατες τάσεις της ζήτησης ενισχύθηκαν επίσης από τις αρνητικές επιπτώσεις των αυξανόμενων επιπέδων τιμών άνθρακα, φυσικού αερίου και LNG . Αυτά προκάλεσαν εκτεταμένη στροφή σε αργό ή πετρελαϊκά προϊόντα για την παραγωγή ηλεκτρικής ενέργειας. Ο ΙΕΑ εκτιμά ότι η πιθανή επίδραση στη ζήτηση πετρελαίου το 4ο τρίμηνο του 2021 και του 1ου τριμήνου του 2022 είναι περίπου 0,5 βαρέλια την ημέρα, με τις μεγαλύτερες αυξήσεις στην ηπειρωτική Κίνα, την Ινδία, την Ιαπωνία και τη Βραζιλία.

Προοπτικές και COVID-19

Τα τελευταία επτά τρίμηνα οι προοπτικές για την παγκόσμια ζήτηση ήταν γεμάτες αβεβαιότητα λόγω των διαφόρων στελεχών του COVID-19.

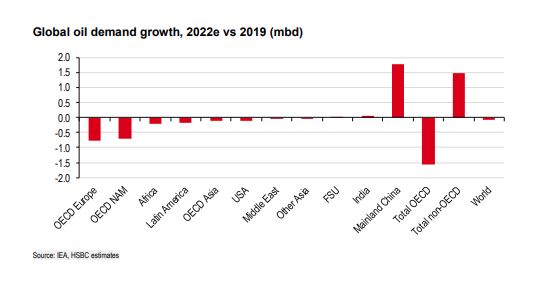

Καθώς ξεκινάμε το 2022, η αβεβαιότητα παραμένει υψηλή, όπως είδαμε από τον τελευταίο γύρο μέτρων περιορισμού. Σε γενικές γραμμές, ωστόσο, αναμένεται σταθερή πρόοδος έως το 2022 και σύμφωνα με την τράπεζα υπάρχει μια καλή πιθανότητα το 2022 η παγκόσμια ζήτηση να επιστρέψει στα επίπεδα του 2019.

Αυτό αντιπροσωπεύει ετήσια αύξηση 3,3 δισεκατομμυρίων ανά ημέρα (3,4%) έναντι του 2021.Ωστόσο ο αρνητικός αντίκτυπος μιας παρατεταμένης πολιτικής COVID-19 στην ηπειρωτική Κίνα θα μπορούσε να αμβλύνει τη ζήτηση κατά το πρώτο εξάμηνο του έτους.

Συνολικά, οι υπόλοιπες χώρες εκτός ΟΟΣΑ παραμένουν ελαφρώς κάτω από τα επίπεδα του 2019 το επόμενο έτος. Ενώ η ανάκαμψη συνεχίζεται και στον ΟΟΣΑ, δεν είναι σίγουρο ότι η ζήτηση στο σύνολό της θα ανακτήσει ποτέ τα επίπεδα του 2019.Οι ΗΠΑ μπορεί να πλησιάσουν τα επίπεδα του 2019 το επόμενο έτος, ενώ υπάρχει μια πιο διαρκή υστέρηση στον υπόλοιπο ΟΟΣΑ, και ειδικά στην Ευρώπη.

Πέρα από τους κινδύνους γύρω από την πανδημία, καθοριστική είναι και η εποχικότητα. Το πρώτο τρίμηνο κάθε έτους είναι συνήθως το πιο αδύναμο εποχικά. Μερικές από αυτές τις εποχιακές τάσεις πιθανότατα θα επαναληφθούν, αν και είναι δύσκολο να υπολογισθεί ο βαθμός στον οποίο θα αντισταθμιστούν από τη συνεχή αλλαγή καυσίμου ή/και τη συνεχιζόμενη μετά την πανδημία ανάκτηση. Οι τρέχουσες προβλέψεις δείχνουν μια παύση στην ανοδική τροχιά της ζήτησης ή ίσως μια ελαφρά πτώση q/q, παρά οτιδήποτε πιο ουσιαστικό.

www.worldenergynews.gr