Σάρκα και οστά παίρνει η στρατηγική της Mytilineos στον τομέα RSD, καθώς τα έργα αυτοχρηματοδότησης παράδοσης, όπως αυτό που υπεγράφη με την Aquila Capital στην Ισπανία, δυναμικότητας 100 MW παρουσιάζουν ιδιαίτερα ικανοποιητικά περιθώρια καθαρού κέρδους και αναμένεται για το 2022 να είναι αρκετά.

Παράλληλα, σε ανάλυσή της η Euroxx με ημερομηνία 7/2 προβλέπει ότι η μερισματική απόδοση της Mytilineos με βάση την τρέχουσα τιμή από 2,7% για το 2021 θα ανέλθει στο 4,2% το 2022, στο 4,9% το 2023 και στο 5,6% το 2024.

Οι υψηλές μερισματικές αποδόσεις που ελάχιστες εταιρείες- πλην του Μυτιληναίου- που μπορούν αν εξασφαλίσουν στο Χρηματιστήριο Αθηνών αποτελούν και την καλύτερη προστασία για τους επενδυτές έναντι του περιβάλλοντος των ανοδικών επιτοκίων, που σύμφωνα με όλα τα δεδομένα θα επικρατήσει στις διεθνείς αγορές.

Στην ανάλυσή της, η Euroxx ανεβάζει την τιμή στόχο στα 23,8 ευρώ προβλέποντας μεταξύ άλλων ότι το τμήμα ενέργειας και φυσικού αερίου θα ανεβάσει περαιτέρω την κερδοφορία στα 195 εκατ. ευρώ και η μεταλλουργία στα 212 εκατ. ευρώ (EBITDA).

H ανάλυση δίνει βάση ιδιαίτερη στην ανάπτυξη του RSD, σημειώνοντας ότι η ανοδική προοπτική παρέχει τον συνδυασμό αξίας και ανάπτυξης

Oι προβλέψεις για μεγέθη - δείκτες

Focus στο RSD

Ιδιαίτερη έμφαση δίνει η ανάλυση της Euroxx στις προοπτικές του Renewables and Storage Development με την μορφή ΒΟΤ, αναμένοντας να συνεισφέρει σε ένα σημαντικό «μαξιλάρι» εσόδων και κερδοφορίας.

Και αυτό γιατί υπάρχει ισχυρή ζήτηση από τρίτα μέρη, καθώς και ίδια projects της Mytilineos, που διαθέτει πλέον μια σημαντική εμπειρία σε κατασκευή και διαχείριση φωτοβολταϊκών και αποθήκευσης.

Τα EBITDA αναμένεται να βελτιωθούν σε margin 9-10% το 2022, με αποτέλεσμα να αναμένεται κύκλος εργασιών 536 εκατ. για την περίοδο 2022-23, που θα εξασφαλίσει EBITDA 45,7 εκατ. το 2022 και 54 εκατ. το 2023.

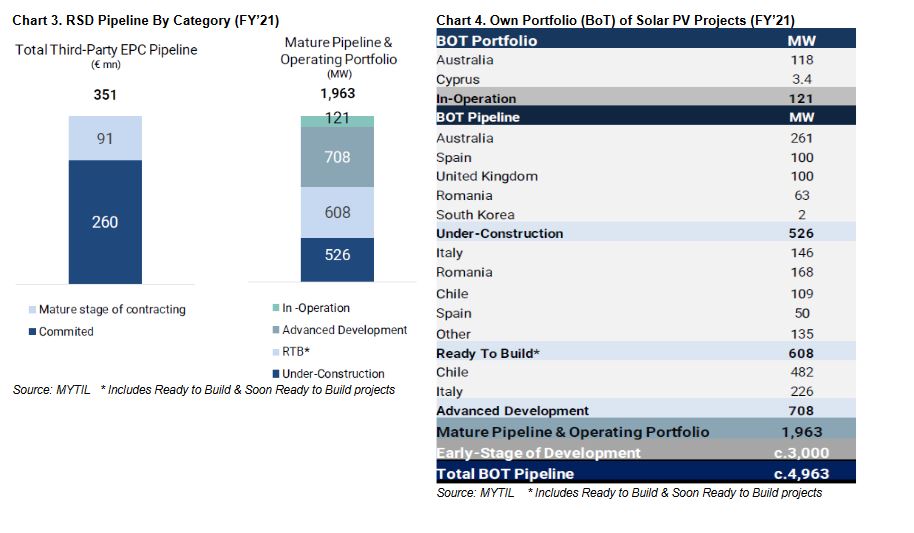

Η εικόνα των projects σε φάση ωριμότητας, λειτουργίας και κατασκευής και το χαρτοφυλάκιο ανά στάδιο και χώρα

Leader στο ESG

Όπως αναφέρει η ανάλυση της Euroxx, η εταιρεία είναι leader στο ESG μεταξύ των ελληνικών εταιρειών, καθώς η Mytilineos στοχεύει να μειώσει τις εκπομπές CO2 στη μεταλλουργία κατά 65% σε σχέση με το 2019 και στο ενεργειακό τμήμα κατά 50% ανά MWh με στόχο το μηδενικό αποτύπωμα στο SES και το RSD το 2030.

Σημειώνεται ότι από το 2024 στόχος είναι το αλουμίνιο να καταναλώνει μόνο πράσινη ενέργεια ώστε να γίνει παγκόσμιο benchmark στην πράσινη μεταλλουργία. Σύμφωνα με την ανάλυση, το 2021 η Mytilineos βελτίωσε τις αποδόσεις της με βάση τα κριτήρια ESG κατά 21% σε όλους τους δείκτες, ενώ συμπεριλήφθηκε στις top βιομηχανίες σύμφωνα με την αξιολόγηση της Sustainalytics, που αποτελεί από τους κορυφαίους παγκοσμίως αξιολογητές των συγκεκριμένων κριτηρίων.

Η ανάλυση με βάση το άθροισμα μερών (SOTP) δίνει αποτίμηση στην μεταλλουργία 1,449 δις στο EPC/SES 246 εκατ, στο RSD 448 εκατ. και στο τμήμα ενέργειας και φυσικού αερίου 1,643 δις.

Η συνολική απoτίμηση της εταιρείας είναι 3,787 δισ . (EV).

To καθαρό χρέος είναι 863 εκατ. Άρα η καθαρή αξία 2,9 δις. αν σε αυτή προστεθούν οι νέες απορροφήσεις του κλάδου RES, τότε η συνολική αξία επανακάμπτει στα 3,2 δις.

Το DCF υπολογίζεται με WACC 7%.

www.worldenergynews.gr