Η αναλυτική εικόνα της αγοράς εταιρικών ομολόγων σύμφωνα με την BETA

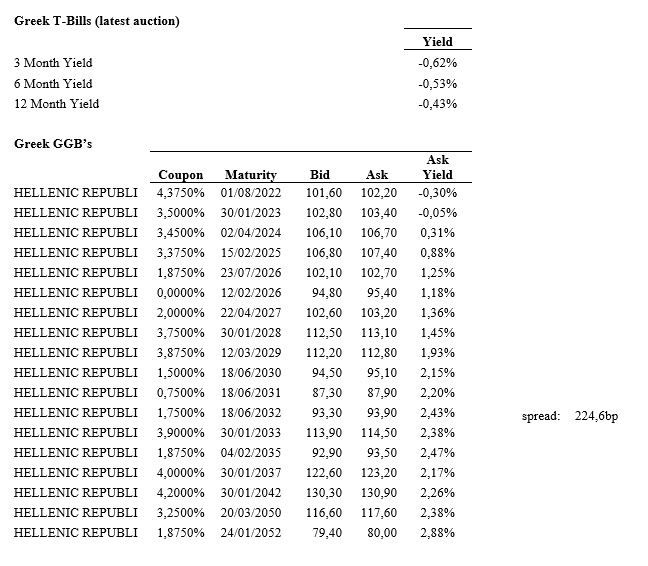

Η εκτίναξη στην απόδοση του 10ετούς στο 2,4% και η άνοδος των spreads στις 224 μονάδες βάσης έχει αυξήσει το ρίσκο για τα ελληνικά assets με αποτέλεσμα να ανεβαίνουν οι αποδόσεις τόσο για τα κρατικά όσο και για τα εταιρικά ομόλογα.

Στην φάση αυτή είναι ενδεικτικό πόσο θα ανέβουν οι αποδόσεις για τα ομόλογα των βασικών ομίλων και των ενεργειακών ειδικότερα, στοιχείο που θα καταδείξει και την μεγαλύτερη ή μικρότερη εμπιστοσύνη που διατηρούν οι αγορές απένανατι στην κάθε εταιρία.

Έντοκα και Κρατικά ομόλογα

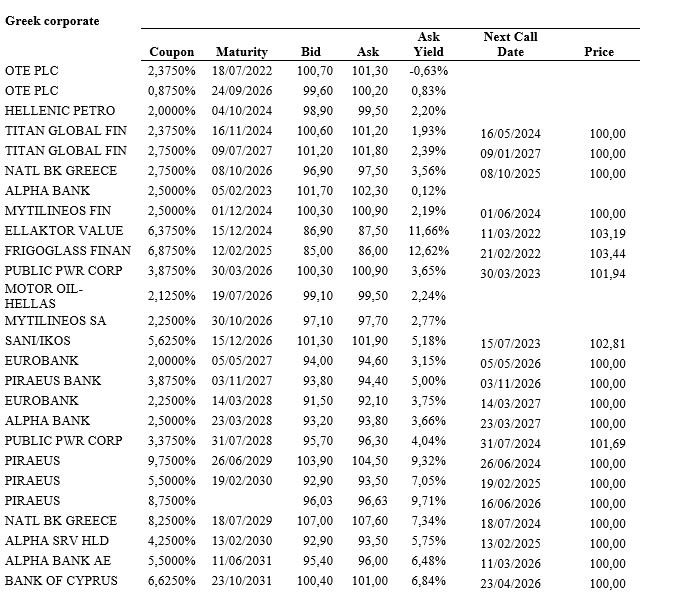

Τα ελληνικά εταιρικά ομόλογα στις διεθνείς αγορές

Όπως φαίνεται από τον παραπάνω πίνακα για μια σειρά ομολόγων η απόδοση παραμένει κάτω από το αρχικό κουπόνι, όπως στον Τιτάνα, στον Mytilineo και στην ΔΕΗ.

Οριακά υψηλότερα είναι στην Motor Oil ενώ για τον Ελλάκτορα δείχνουν ενδεχόμενο μη αποπληρωμής στο 11,66%.

Επίσης υψηλότερες από το κουπόνι είναι οι αποδόσεις για το ομόλογο του Μητιληναιου λήξης 26 στο 2,77% με κουπόνι 2,25% και την ΔΕΗ λήξης 28 στο 4,04% με κουπόνι 3,25%.

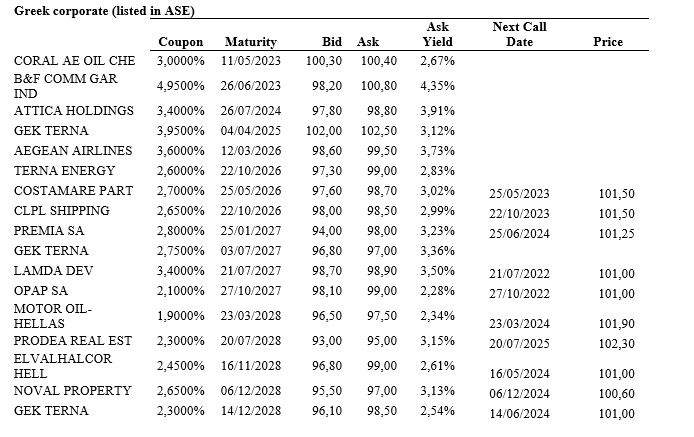

Τα ελληνικά εταιρικά ομόλογα στην εσωτερική αγορά

Αντίστοιχα για τα ομόλογα εσωτερικής αγοράς το ομόλογο της CORAL έχει πολύ καλή συμπεριφορά, όπως και αυτό της ΓΕΚ ΤΕΡΝΑ λήξης 2025 με απόδοση 3,12% και κουπόνι 3,95%, ενώ αυτό του 2027 με απόδοση 3,36% έχει κουπόνι 2,75%, όπως και αυτό του 2028 με κουπόνι 2,3% και απόδοση 2,54%. Η ΤΕΝΕΡΓΑ με 2,83% απόδοση και κουπόνι 2,6% στο ομόλογο λήξης το 2026.

www.worldenergynews.gr

Στην φάση αυτή είναι ενδεικτικό πόσο θα ανέβουν οι αποδόσεις για τα ομόλογα των βασικών ομίλων και των ενεργειακών ειδικότερα, στοιχείο που θα καταδείξει και την μεγαλύτερη ή μικρότερη εμπιστοσύνη που διατηρούν οι αγορές απένανατι στην κάθε εταιρία.

Έντοκα και Κρατικά ομόλογα

Τα ελληνικά εταιρικά ομόλογα στις διεθνείς αγορές

Όπως φαίνεται από τον παραπάνω πίνακα για μια σειρά ομολόγων η απόδοση παραμένει κάτω από το αρχικό κουπόνι, όπως στον Τιτάνα, στον Mytilineo και στην ΔΕΗ.

Οριακά υψηλότερα είναι στην Motor Oil ενώ για τον Ελλάκτορα δείχνουν ενδεχόμενο μη αποπληρωμής στο 11,66%.

Επίσης υψηλότερες από το κουπόνι είναι οι αποδόσεις για το ομόλογο του Μητιληναιου λήξης 26 στο 2,77% με κουπόνι 2,25% και την ΔΕΗ λήξης 28 στο 4,04% με κουπόνι 3,25%.

Τα ελληνικά εταιρικά ομόλογα στην εσωτερική αγορά

Αντίστοιχα για τα ομόλογα εσωτερικής αγοράς το ομόλογο της CORAL έχει πολύ καλή συμπεριφορά, όπως και αυτό της ΓΕΚ ΤΕΡΝΑ λήξης 2025 με απόδοση 3,12% και κουπόνι 3,95%, ενώ αυτό του 2027 με απόδοση 3,36% έχει κουπόνι 2,75%, όπως και αυτό του 2028 με κουπόνι 2,3% και απόδοση 2,54%. Η ΤΕΝΕΡΓΑ με 2,83% απόδοση και κουπόνι 2,6% στο ομόλογο λήξης το 2026.

www.worldenergynews.gr