Η θέση της Ελλάδας ως χώρα διέλευσης, η περιεκτικότητα σε μεθάνιο η καθυστέρηση νέων συμφωνιών διασύνδεσης και ο ρόλος των Ρυθμιστών

Σύμφωνα με άρθρο της Aura Sabadus δημοσιογράφου του ICIS που δημοσιεύει το Εnergypost, το πρόβλημα δεν είναι πρωτίστως η υποδομή αλλά οι απαρχαιωμένοι κανονισμοί.

- Η επιτρεπόμενη περιεκτικότητα του αερίου σε μεθάνιο κατά μήκος του Διαβαλκανικού αγωγού δεν έχει ακόμη συμφωνηθεί.

- Υπάρχει καθυστέρηση στην υπογραφή νέων συμφωνιών διασύνδεσης μεταξύ κρατών μελών της ΕΕ και των συμβαλλόμενων μερών της Ενεργειακής Κοινότητας (όπως η Ουκρανία, η Μολδαβία ή τα κράτη των Δυτικών Βαλκανίων) και την Τουρκία.

- Και οι πολιτικές δίνουν κίνητρα για την παράδοση εισαγόμενου φυσικού αερίου από την Κασπία στην Ιταλία και όχι στις χώρες διέλευσης Ελλάδα και Βουλγαρία.

Οι χαμηλές ροές φυσικού αερίου που προκύπτουν σημαίνει, ότι το κόστος των τιμών γίνεται περισσότερο αισθητό από τους μεσόγειους καταναλωτές στην Ανατολική Ευρώπη που πρέπει να διαμετακομίσουν το φυσικό αέριο από πολλά σύνορα. Επομένως, εάν τα εμπόδια είναι ρυθμιστικά, η ιδέα ενός έκτακτου ανώτατου ορίου στις τιμές του φυσικού αερίου μπορεί να είναι μόνο ένα βραχυπρόθεσμο μέτρο που θα αύξανε αντιπαραγωγικά τη ζήτηση.

Αντίθετα, λέει η Sabadus, οι υπεύθυνοι χάραξης πολιτικής θα πρέπει να αντιμετωπίσουν τις θεμελιώδεις αιτίες των ελλείψεων και των υψηλών τιμών φυσικού αερίου, δηλαδή τα ρυθμιστικά προβλήματα.

Τα γεγονότα που εκτυλίχθηκαν στον ενεργειακό τομέα το 2022 προκάλεσαν επανάσταση στις προσπάθειες της Ευρώπης να επιταχύνει την πράσινη μετάβαση ενθαρρύνοντας υψηλότερους στόχους ανανεώσιμων πηγών ενέργειας και απόδοσης καθώς και απομάκρυνση από την εξάρτησή της από τις προμήθειες ρωσικού φυσικού αερίου.

Ωστόσο, έχει επίσης αποκαλύψει πολλές λανθάνουσες ελλείψεις στην υποδομή φυσικού αερίου της.

Με τη Ρωσία να μειώνει σχεδόν κατά το ήμισυ τις παραδόσεις στην Ευρώπη σε σύγκριση με πέρυσι, η ιστορική κατεύθυνση των ροών φυσικού αερίου από Ανατολή προς Δύση έχει αντιστραφεί για πρώτη φορά, πράγμα που σημαίνει ότι η Ήπειρος δέχεται πλέον περισσότερες εισαγωγές από τη Δύση παρά από την Ανατολή.

Ενώ αυτό έχει δώσει στις χώρες με άμεση πρόσβαση σε τερματικούς σταθμούς υγροποιημένου φυσικού αερίου (LNG), πλεονέκτημα όσον αφορά την πιο εύκολη εξασφάλιση όγκων από την παγκόσμια αγορά, έχει επίσης αυξήσει το κόστος για τους μεσόγειους καταναλωτές κυρίως προς την Ανατολή, οι οποίοι πρέπει να διαμετακομίσουν το φυσικό αέριο από πολλά σύνορα.

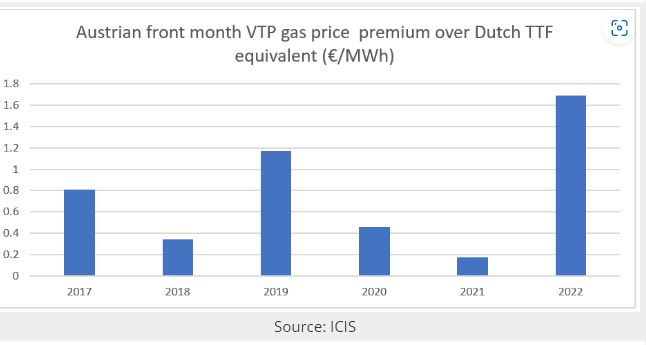

Για παράδειγμα, εάν το 2021, η τιμή επόμενου μήνα που καταβλήθηκε για φυσικό αέριο στον κόμβο VTP της Αυστρίας ήταν κατά μέσο όρο 0,17 €/MWh υψηλότερη από τις αντίστοιχες τιμές στον κόμβο αναφοράς Ολλανδίας TTF, το 2022, αυτό το ασφάλιστρο δεκαπλασιάστηκε σε 1,69 €/ MWh, σύμφωνα με το ICIS, διεθνή πάροχο ενεργειακών δεδομένων.

Οι τιμές είναι ακόμη υψηλότερες σε χώρες με αξιολογημένες αγορές ανατολικά. Για παράδειγμα, οι τιμές του φυσικού αερίου στη Σλοβακία παρέμειναν σταθερές σε σχέση με το ολλανδικό ισοδύναμο TTF το 2021, αλλά το 2022 αύξησαν το ασφάλιστρο 2,20 ευρώ/MWh.

Ρυθμιστικό το πρόβλημα

Το υψηλότερο κόστος για την προμήθεια φυσικού αερίου στην Κεντρική και Ανατολική Ευρώπη είναι σύμπτωμα ζητημάτων που δεν σχετίζονται απαραίτητα με την έλλειψη υποδομής, καθώς τα περισσότερα κράτη μέλη της ΕΕ έχουν κατασκευάσει νέες διασυνδέσεις ή έχουν επεκτείνει την υπάρχουσα υποδομή μεταφορών.

Τα εμπόδια σχετίζονται κυρίως με ρυθμιστικά ζητήματα που έχουν εντοπιστεί σε πολυάριθμες μελέτες, συμπεριλαμβανομένης της έκθεσης υποδομών SEEGAS, που δημοσιεύθηκε από την Ενεργειακή Κοινότητα φέτος, αλλά έχουν πλέον γίνει πιο εμφανή ως αποτέλεσμα της αντιστροφής των ροών αερίου.

Περιεκτικότητα σε μεθάνιο

Ένα από τα πιο προβληματικά ζητήματα στη νοτιοανατολική Ευρώπη ήταν το επίπεδο περιεκτικότητας σε μεθάνιο που καθορίζεται στα συμβόλαια εισαγωγής που διατηρούν διάφοροι ευρωπαίοι αγοραστές με τη ρωσική Gazprom.

Ιστορικά, η Ρωσία έχει επιμείνει σε περιεκτικότητα 90% σε μεθάνιο στο φυσικό αέριο που παρέχεται περιφερειακά. Ωστόσο, με τις ρωσικές εισαγωγές τώρα να μειώνονται και νέες πηγές φυσικού αερίου να φτάνουν στην Ευρώπη είτε ως LNG είτε ως φυσικό αέριο από άλλες χώρες, είναι πιθανό να υπάρχουν μεγάλες διαφορές που θα μπορούσαν να οδηγήσουν σε συμφόρηση.

Αυτό φαίνεται καλύτερα κατά μήκος του διαβαλκανικού διαδρόμου, ο οποίος χρησιμοποιήθηκε ιστορικά για τη διαμετακόμιση ρωσικού φυσικού αερίου στα Βαλκάνια και την Τουρκία μέσω Ουκρανίας, Μολδαβίας και Ρουμανίας. Με τις ρωσικές ροές να εκτρέπονται στον νέο TurkStream που λειτουργεί από τη Ρωσία, ο διαβαλκανικός διάδρομος είναι πλέον σε μεγάλο βαθμό άδειος.

Θα μπορούσε να χρησιμοποιηθεί για την αντίστροφη εισαγωγή αερίου από τους ελληνικούς τερματικούς σταθμούς μέχρι τη Μολδαβία και την Ουκρανία, αλλά ένας από τους λόγους που παραμένει σε μεγάλο βαθμό αχρησιμοποίητος είναι λόγω της διαφοράς στην περιεκτικότητα σε μεθάνιο.

Το LNG που φτάνει στην Ελλάδα έχει περιεκτικότητα σε μεθάνιο περίπου 70%. Εν τω μεταξύ, το βουλγαρικό σύστημα δέχεται επίπεδο 75%, η Ρουμανία 85%, η Μολδαβία και η Ουκρανία πάνω από 90%.

Υπάρχουν συνεχείς συνομιλίες σε επίπεδο Ευρωπαϊκής Επιτροπής μαζί με περιφερειακούς διαχειριστές συστημάτων μεταφοράς για την εναρμόνιση του μοριακού περιεχομένου του φυσικού αερίου και τη διασφάλιση ότι όλες οι χώρες κατά μήκος της διαδρομής εφαρμόζουν παρόμοιους κανόνες. Υπάρχουν ενδείξεις ότι το θέμα μπορεί να λυθεί.

Συμφωνίες διασύνδεσης

Ένα άλλο συνεχές πρόβλημα είναι η καθυστέρηση στην υπογραφή νέων συμφωνιών διασύνδεσης μεταξύ κρατών μελών της ΕΕ και συμβαλλόμενων μερών της Ενεργειακής Κοινότητας, όπως η Ουκρανία, η Μολδαβία ή τα κράτη των Δυτικών Βαλκανίων.

Αυτές οι χώρες συνεργάζονται με την Ενεργειακή Κοινότητα, έναν διεθνή θεσμό που επεκτείνει τις ευρύτερες αρχές της εσωτερικής αγοράς ενέργειας της ΕΕ στην άμεση περιοχή γειτονίας, για την εφαρμογή βασικών κανονισμών, συμπεριλαμβανομένου του τρίτου ενεργειακού πακέτου της ΕΕ ή των κωδίκων του δικτύου της.

Στόχος ήταν τα μέρη να υπογράψουν συμφωνίες διασύνδεσης, να ελευθερώσουν περισσότερη χωρητικότητα μεταφοράς και να διασφαλίσουν την απρόσκοπτη ροή φυσικού αερίου σε όλη την Κεντρική και Ανατολική Ευρώπη.

Αν και υπήρξαν ορισμένες ιστορίες επιτυχίας, συμπεριλαμβανομένης της πρόσφατης υπογραφής συμφωνίας διασύνδεσης μεταξύ της Δημοκρατίας της Βόρειας Μακεδονίας και της Βουλγαρίας, η οποία θα επιτρέψει στην πρώτη να "σπάσει" την πλήρη εξάρτησή της από τη Ρωσία και να εισάγει εναλλακτικές πηγές φυσικού αερίου, υπήρξαν επίσης εμπόδια και καθυστερήσεις αλλού.

Για παράδειγμα, αν και ο Διαβαλκανικός αγωγός έχει χωρητικότητα μεταφοράς περίπου 25 δισεκατομμυρίων κυβικών μέτρων ετησίως στα σύνορα Ρουμανίας-Ουκρανίας για βορειοδυτικές ροές, η Ρουμανία απελευθέρωσε μόνο 5 bcm/έτος χωρητικότητας για ροές από νότο προς βορρά.

Αυτό σημαίνει ότι σε περίπτωση υψηλότερης ζήτησης βορειότερα, οι παραδόσεις στη Ρουμανία και περαιτέρω στη Μολδαβία ή την Ουκρανία θα ήταν περιορισμένες ακόμη και αν υπήρχαν επαρκείς προμήθειες στο Νότο.

Η έλλειψη συμφωνιών διασύνδεσης που έχουν υπογραφεί από την Τουρκία, χώρα παρατηρητή της Ενεργειακής Κοινότητας και τη Βουλγαρία και την Ελλάδα, περιορίζει επίσης τη δυνατότητα της περιοχής να αξιοποιήσει τις εισαγωγές LNG μέσω αυτής της χώρας.

Σύμφωνα με την έκθεση SEEGAS, η συνολική ικανότητα επαναεριοποίησης της Τουρκίας θα μπορούσε να ξεπεράσει τα 50 δισεκατομμύρια κυβικά μέτρα εάν προστεθεί και ένας πέμπτος τερματικός σταθμός εισαγωγής στις υπάρχουσες χερσαίες και υπεράκτιες εγκαταστάσεις. Ωστόσο, αν και ο Διαβαλκανικός αγωγός θα μπορούσε να μεταφέρει μερικούς από αυτούς τους όγκους, δεν μπορούν να αξιοποιηθούν σε περιφερειακό επίπεδο επειδή δεν έχει υπογραφεί ακόμη συμφωνία διασύνδεσης.

Κίνητρα

Ένα άλλο ζήτημα που είχε επισημανθεί από traders που δραστηριοποιούνται σε περιφερειακό επίπεδο ήταν το γεγονός ότι με βάση τις υπάρχουσες ρυθμίσεις κατανομής δυναμικότητας, οι εταιρείες που εισάγουν φυσικό αέριο της Κασπίας μέσω του Διαδριατικού Αγωγού (TAP) έχουν κίνητρα να το παραδώσουν στην Ιταλία και αποθαρρύνονται να το πουλήσουν στις χώρες διέλευσης Ελλάδα ή Βουλγαρία.

Θα μπορούσε να δημιουργηθεί ένας νέος μηχανισμός για να δώσει στους αποστολείς που έχουν κάνει κράτηση χωρητικότητας σε ένα σημείο εξόδου στον TAP την ευκαιρία να μετακινήσουν τη χρήση αυτής της χωρητικότητας σε εναλλακτικό σημείο συμμετέχοντας σε δημοπρασίες για προϊόντα βραχυπρόθεσμης χωρητικότητας από αυτό που είχε αρχικά αγοραστεί.

Όπως τονίζεται στην έκθεση SEEGAS, σε περίπτωση επιτυχούς έκβασης της δημοπρασίας, ο φορτωτής που μετακινείται από τη Δύση προς την Ανατολή θα το έκανε αυτό χωρίς πρόσθετο κόστος, εκτός εάν η δημοπρασία εκκαθαριστεί με ένα ασφάλιστρο.

Αυτά είναι μερικά μόνο από τα περιφερειακά ζητήματα που υπογραμμίζουν το γεγονός ότι, παρόλο που υπάρχει άφθονη περιφερειακή μεταφορική ικανότητα, η πρόσβαση σε αυτήν περιορίζεται από ρυθμιστικά σημεία συμφόρησης.

Αυτό μεταφράζεται σε υψηλότερο κόστος εισαγωγής και, τελικά, σε μειονεκτική θέση της περιοχής σε σχέση με άλλα μέρη της Ευρώπης.

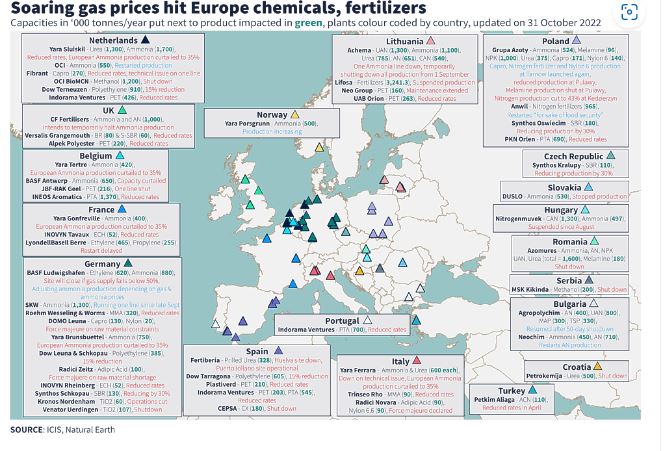

Το πιο προφανές παράδειγμα εμφανίστηκε αυτό το φθινόπωρο όταν πολλοί παραγωγοί λιπασμάτων στη Δυτική Ευρώπη που είχαν κλείσει ή μείωσαν την παραγωγή τους το καλοκαίρι λόγω των υψηλών τιμών του φυσικού αερίου άρχισαν να επανέρχονται όταν το κόστος άρχισε να μειώνεται.

Αυτό, ωστόσο, δεν ίσχυε για τους παραγωγούς της Κεντρικής και Ανατολικής Ευρώπης που παρέμειναν κλειστοί για μεγαλύτερο χρονικό διάστημα λόγω του υψηλότερου κόστους.

Ανώτατο όριο στις τιμές του φυσικού αερίου

Αυτήν τη στιγμή, η Ευρωπαϊκή Επιτροπή εργάζεται για τη μεταρρύθμιση της τιμολόγησης του φυσικού αερίου, αναμένοντας να εισαγάγει νέα κριτήρια αναφοράς ή ανώτατα όρια υφιστάμενων τιμών, επισημαίνοντας τη διαφορά μεταξύ των συγκριτικά φθηνότερων τιμών LNG και των υψηλότερων τιμών κόμβου στην Ευρώπη.

Αν και οι τιμές των κόμβων ήταν έξι φορές υψηλότερες από τον μέσο όρο της πενταετίας σύμφωνα με τα στοιχεία του ICIS, σε μεγάλο βαθμό λόγω της στενότητας της προσφοράς που σχετίζεται με τη Ρωσία, το ασφάλιστρο της Κεντρικής και Ανατολικής Ευρώπης προκαλείται από ρυθμιστικά σημεία συμφόρησης.

Το ανώτατο όριο των τιμών του φυσικού αερίου μπορεί να προσφέρει κάποια βραχυπρόθεσμη ανακούφιση, αλλά τα μακροπρόθεσμα οφέλη του είναι αμφισβητήσιμα, καθώς με την καταστολή τους, υπάρχει μεγάλη πιθανότητα να αυξηθεί η ζήτηση φυσικού αερίου, ακριβώς τη στιγμή που θα έπρεπε να περιοριστεί.

Είναι επίσης αμφισβητήσιμα γιατί, τουλάχιστον όσον αφορά την Κεντρική και Ανατολική Ευρώπη, δεν θα αντιμετωπίσουν μια από τις θεμελιώδεις αιτίες του αυξημένου κόστους, δηλαδή τα ρυθμιστικά σημεία συμφόρησης.

Εδώ είναι που οι υπεύθυνοι χάραξης πολιτικής πρέπει να εστιάσουν την προσοχή τους σύμφωνα με την Aura Sabadu και όχι σε μέτρα που θα μπορούσαν τελικά να δημιουργήσουν περαιτέρω προβλήματα στον ήδη ταλαιπωρημένο ενεργειακό τομέα της Ευρώπης.

www.worldenergynews.gr