Αύξηση 4,5% στην παγκόσμια προσφορά LNG

Ωστόσο, ο παγκόσμιος εφοδιασμός φυσικού αερίου πρόκειται να παραμείνει περιορισμένος το 2023 και το παγκόσμιο ισοζύγιο υπόκειται σε ένα ασυνήθιστα ευρύ φάσμα αβεβαιοτήτων.

Σύμφωνα με την πρόβλεψη του IEA, η παγκόσμια ζήτηση φυσικού αερίου αναμένεται να παραμείνει γενικά σταθερή το 2023, με την ανάπτυξη να συγκεντρώνεται σχεδόν εξ ολοκλήρου στις πλούσιες σε φυσικό αέριο αγορές της Μέσης Ανατολής και στην περιοχή της Ασίας-Ειρηνικού. Η ζήτηση φυσικού αερίου στη Βόρεια Αμερική, την Ευρώπη και την Ευρασία αναμένεται να μειωθεί το 2023. Στην Ασία, η ζήτηση φυσικού αερίου αναμένεται να αυξηθεί κατά σχεδόν 3%, κυρίως λόγω της Κίνας και της Ινδίας.

Η ζήτηση φυσικού αερίου στην Κίνα προβλέπεται να αυξηθεί κατά 6,5% (ή 24 δισεκατομμύρια κυβικά μέτρα) το 2023, λόγω της αναμενόμενης ανάκαμψης της οικονομικής δραστηριότητας μετά τη χαλάρωση των περιορισμών περιορισμού του Covid 19. Στην Ινδία, η συνολική κατανάλωση φυσικού αερίου προβλέπεται να αυξηθεί κατά 3%, λόγω της υψηλότερης καύσης φυσικού αερίου στον τομέα της ηλεκτρικής ενέργειας και της συνεχιζόμενης —αν και αργής— ανάπτυξης στους τομείς της βιομηχανίας και του αστικού αερίου.

Στην Ιαπωνία, η ζήτηση φυσικού αερίου αναμένεται να μειωθεί κατά σχεδόν 4% εν μέσω της αυξανόμενης ηλιακής ενέργειας και της υψηλότερης πυρηνικής ενέργειας(χάρη στις πρόσθετες επανεκκινήσεις και στη βελτίωση των ρυθμών λειτουργίας μονάδων που έχουν ήδη επανεκκινηθεί).

Η ζήτηση φυσικού αερίου της Κορέας το 2023 προβλέπεται να μειωθεί ακόμη 2%, λόγω της χαμηλότερης καύσης φυσικού αερίου στον τομέα της ηλεκτρικής ενέργειας εν μέσω της εκκίνησης 2,1 GW νέας δυναμικότητας με καύση άνθρακα, της επανεκκίνησης της πυρηνικής μονάδας Hanbit 4 1 GW μετά και τη θέση σε λειτουργία του πυρηνικού μπλοκ Shin Hanul 1 ισχύος 1,4 GW που έχει προγραμματιστεί για το δεύτερο εξάμηνο του 2023.

H ζήτηση στην ΕΕ

Η ζήτηση φυσικού αερίου στην Ευρωπαϊκή Ένωση αναμένεται να μειωθεί κατά σχεδόν 3% (ή 10 bcm) το 2023 σε σύγκριση με το 2022 σε 350 bcm. Αυτό θα οφείλεται εξ ολοκλήρου στη χαμηλότερη ζήτηση αερίου για ενέργεια, η οποία θα μειωθεί σχεδόν κατά 20% σε σύγκριση με το 2022.

Η συνεχής επέκταση της ικανότητας παραγωγής αιολικής και ηλιακής ενέργειας αναμένεται να μειώσει την καύση αερίου στον τομέα της ενέργειας κατά περίπου 12 bcm.

Η παραγωγή υδροηλεκτρικής ενέργειας θεωρείται ότι θα ανακάμψει στον μέσο όρο της πενταετίας, μειώνοντας περαιτέρω τη ζήτηση αερίου προς ενέργεια κατά 8 bcm.

Στην περίπτωση της πυρηνικής ενέργειας, η υψηλότερη γαλλική παραγωγή το 2023 πρόκειται να αντισταθμιστεί σε μεγάλο βαθμό από τις μειώσεις στη Γερμανία και το κλείσιμο εργοστασίων στο Βέλγιο (Doel 3 τον Σεπτέμβριο του 2022 και Tihange 2 τον Φεβρουάριο του 2023).

Εκτιμάται ότι η παραγωγή πυρηνικής ενέργειας στην ΕΕ θα αυξηθεί κατά περίπου 2% (ή 10 TWh) το 2023, οδηγώντας σε εξοικονόμηση φυσικού αερίου κατά 2 bcm.

Σύμφωνα με τον ΙΕΑ δεν αναμένεται περαιτέρω απαλλαγή απότον άνθρακα το 2023 στην Ευρωπαϊκή Ένωση, παρά την υψηλότερη διαθέσιμη χωρητικότητα σε ορισμένες χώρες, κυρίως τη Γερμανία, καθώς η υψηλότερη πυρηνική και ανανεώσιμη παραγωγή θα μειώσει τις ευκαιρίες λειτουργίας μονάδων άνθρακα.

Από αυτή την άποψη, η ανάλυση του ΙΕΑ δείχνει ότι η ζήτηση φυσικού αερίου για ενέργεια είναι πολύ ελαστική στις τιμές του φυσικού αερίου, εφόσον υπάρχει διαθέσιμη χωρητικότητα άνθρακα –και πετρελαίου.

Οι τιμές των υψηλών δικαιωμάτων εκπομπής ωφελούν το φυσικό αέριο έναντι του άνθρακα ακόμη και σε σχετικά υψηλές τιμές αερίου, που θα μπορούσαν στην πραγματικότητα να μειώσουν την παραγωγή ενέργειας από άνθρακα και πετρέλαιο το 2023 σε σύγκριση με το 2022.

Ωστόσο, όταν δεν υπάρχει διαθέσιμη δυναμικότητα άνθρακα και πετρελαίου, η ζήτηση φυσικού αερίου είναι πολύ ανελαστική στις τιμές του φυσικού αερίου καθώς παραμένει ως η κύρια πηγή ευελιξίας.

Η απότομη πτώση των τιμών του φυσικού αερίου από το δεύτερο εξάμηνο του Δεκεμβρίου 2022 αναμένεται να στηρίξει τη ζήτηση φυσικού αερίου στη βιομηχανία. Λαμβάνοντας υπόψη τις πρόσφατες τάσεις τιμών κατά μήκος της μελλοντικής καμπύλης, η χρήση βιομηχανικού αερίου αναμένεται να αυξηθεί κατά 13% το 2023.

Υποθέτοντας επιστροφή στις μέσες καιρικές συνθήκες μέχρι το υπόλοιπο του 2023, η ζήτηση φυσικού αερίου στον οικιακό και εμπορικό τομέα αναμένεται να αυξηθεί κατά 3%.

Προσφορά LNG

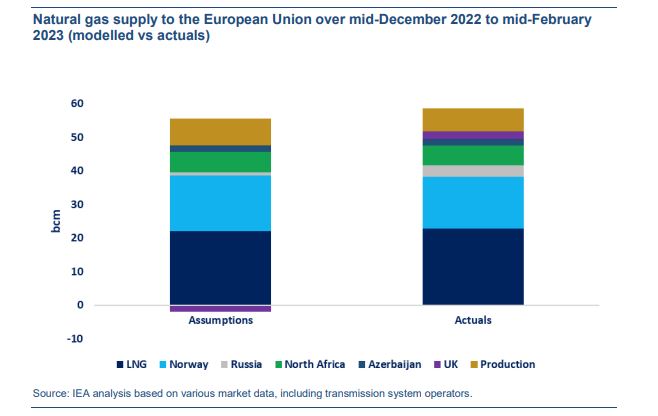

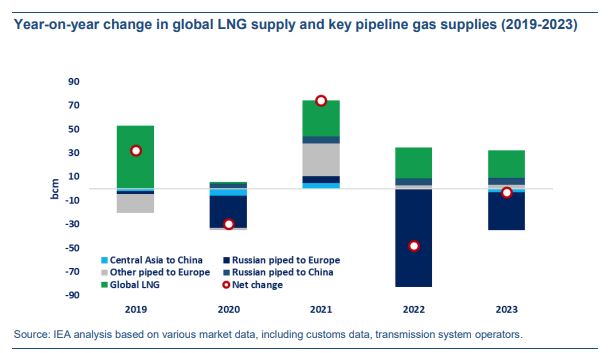

Ο παγκόσμιος εφοδιασμός φυσικού αερίου αναμένεται να παραμείνει περιορισμένος το 2023 καθώς η αυξητική παροχή LNG το 2023 δεν θα είναι επαρκής για να αντισταθμίσει την αναμενόμενη πτώση των προμηθειών φυσικού αερίου της Ρωσίας στην Ευρωπαϊκή Ένωση.

Η παγκόσμια προσφορά LNG αναμένεται να αυξηθεί κατά 4,5% (ή 23 bcm) το 2023. Οι Ηνωμένες Πολιτείες θα αντιπροσωπεύουν το ήμισυ της σταδιακής προσφοράς, που υποστηρίζεται από την αύξηση του τερματικού σταθμού LNG Calcasieu Pass και την επιστροφή του Freeport LNG . Εκτός από τις Ηνωμένες Πολιτείες, η προμήθεια LNG από την Αφρική προβλέπεται να αυξηθεί κατά σχεδόν 10 bcm, εν μέσω της βελτίωσης της διαθεσιμότητας στην Αλγερία και την Αίγυπτο, και την αύξηση από τα εργοστάσισ FLNG του Coral South και του Κονγκό.

Οι εισροές LNG στην Ευρωπαϊκή Ένωση θα αυξηθούν κατά περίπου 9% (ή 11 bcm) σε σύγκριση με το 2022 σε 140 bcm το 2023, αν και αυτό προυποθέτει μια μέτρια ανάκαμψη 3% στις ασιατικές εισαγωγές LNG. Η υψηλότερη απορρόφηση LNG θα διευκολυνθεί από νέες μονάδες επαναεριοποίησης με βάση το FSRU στην Ολλανδία, τη Φινλανδία και τη Γερμανία.

Οι ρωσικές παραδόσεις φυσικού αερίου στην Ευρωπαϊκή Ένωση θα μειωθούν κατά περίπου 35 bcm το 2023 σε μόλις 25 bcm. Αυτό υποθέτει ότι οι ροές φυσικού αερίου μέσω του TurkStream και της Ουκρανίας θα συνεχιστούν με τους μέσους ρυθμούς ροής που παρατηρήθηκαν τον Δεκέμβριο του 2022.

Οι μη Ρώσοι προμηθευτές αγωγών προς την Ευρωπαϊκή Ένωση έχουν περιορισμένες προοπτικές ανόδου, που προβλέπεται να παραμείνουν σταθεροί σε ετήσια βάση. Η παραγωγή φυσικού αερίου αναμένεται να αυξηθεί κατά μόλις 1 bcm από 121 bcm το 2022 σε 122 bcm το 2023.

Ως εκ τούτου, οι ροές φυσικού αερίου από τη Νορβηγία προς την Ευρωπαϊκή Ένωση αναμένεται να παραμείνουν σε γενικές γραμμές σταθερές. Ομοίως με τη Νορβηγία, οι παραδόσεις φυσικού αερίου του Αζερμπαϊτζάν μέσω του αγωγού TAP πλησίασαν την χωρητικότητα του 2022 και αναμένεται να αυξηθούν κατά λιγότερο από 1 bcm το 2023. Στην περίπτωση της Αλγερίας, αναμένεται κάποια περιορισμένη ανοδική πορεία με την ανάπτυξη κοιτασμάτων φυσικού αερίου στην Λεκάνη Berkine South.

Η παραγωγή στην ΕΕ

Η εγχώρια παραγωγή φυσικού αερίου στην Ευρωπαϊκή Ένωση αναμένεται να μειωθεί κατά 5% περίπου το 2023. Στην Ολλανδία, η παραγωγή φυσικού αερίου στο Groningen έχει περιοριστεί στα 2,8 bcm για το έτος φυσικού αερίου 2022/23 (μείωση από 4,5 bcm κατά το προηγούμενο έτος) και η εξόρυξη στο κοίτασμα πρόκειται να σταματήσει εντελώς έως 2024 το αργότερο. Στη Ρουμανία, η παραγωγή φυσικού αερίου πρόκειται να αυξηθεί από το έργο Midia Gas Development και από τα υπεράκτια κοιτάσματα Doina και Ana–αντισταθμίζοντας τις μειώσεις από πιο ώριμα πεδία. Στη Δανία, η επιστροφή του κοιτάσματος Tyra καθυστέρησε στα τέλη του 2023 ή στις αρχές του 2024. Το κοίτασμα βρισκόταν υπό ανάπλαση από το 2018 και θα προμηθεύει 2,8 bcm κάθε χρόνο στην ευρωπαϊκή αγορά μόλις λειτουργήσει.

Οι παραδόσεις φυσικού αερίου της Ρωσίας στην Κίνα μέσω του συστήματος αγωγών Power of Siberia πρόκειται να αυξηθούν κατά πάνω από 40% από 15 bcm το 2022 σε 22 bcm το 2023.

Οι εισαγωγές αγωγών από την Κεντρική Ασία αναμένεται να μειωθούν οριακά λόγω της αδύναμης παράδοσης στο Ουζμπεκιστάν και το Καζακστάν

www.worldenergynews.gr