Σχετικά Άρθρα

Cenergy: Η Σωληνουργεία Κορίνθου επελέγη για υποθαλάσσιο έργο μεγάλου βάθους στη Νορβηγική θάλασσα

Cenergy: Η επενδυτική επιλογή της πράσινης μετάβασης - Πως η αποτιμήσή της μπορεί να ανέβει στα 1,185 δισ

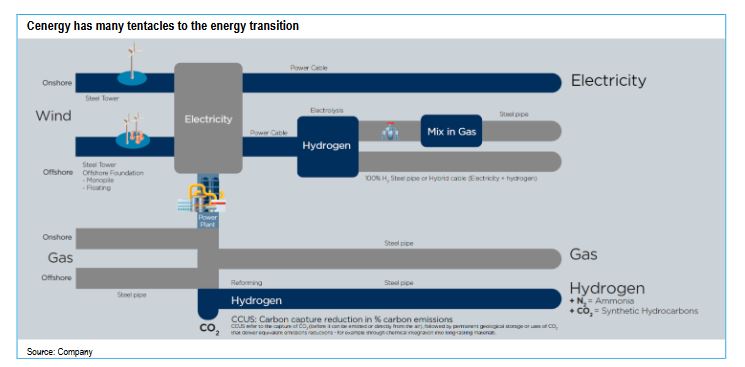

Οδηγώντας το κύμα μετάβασης ενέργειας

Όπως αναφέρεται στο report κατά τη διάρκεια του "πυρετού" ανακάλυψης χρυσού το 1849 στην Καλιφόρνια, ο πιο σίγουρος τρόπος για να κερδίσεις χρήματα ήταν να πουλήσεις φτυάρια στους πολυάριθμους αναζητητές χρυσού.

Ομοίως, η ζήτηση για καλώδια μεταφοράς ηλεκτρικής ενέργειας υψηλής τεχνολογίας βρίσκεται τώρα σε μια παγκόσμια ανοδική τάση που καθοδηγείται από τις διπλές δυνάμεις της επανατροφοδότησης (μετάβαση σε ανανεώσιμες πηγές ενέργειας) και της ηλεκτροδότησης (εκτός άλλων πηγών ενέργειας).

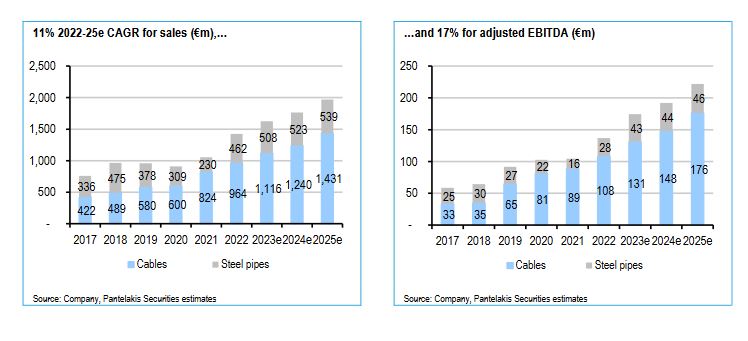

Η ανάπτυξη πωλήσεων και EBITDA

Αν και μικρότερη από τις μεγάλες εταιρείες του κλάδου (Prysmian, NKT, Nexans), η Cenergy είναι ο παγκόσμιος ηγέτης σε ορισμένες κατηγορίες, π.χ. κατέχοντας μερίδια αγοράς 52%/22% για καλώδια διασυστοιχίας/εξαγωγών υπεράκτιων αιολικών πάρκων (OWF). Ο όμιλος αντλεί περίπου το 80% του EBITDA από τα καλώδια, εκ των οποίων η πλειονότητα από έργα υψηλού περιθωρίου κέρδους, ενώ επενδύει με σύνεση για να διπλασιάσει την δυναμικότητα σε αυτόν τον τομέα.

Οι χαλύβδινοι σωλήνες υψηλής τεχνολογίας, ο μικρότερος πυλώνας του ομίλου, ανακάμπτουν καλά από την ύφεση του 2020-21, εν μέσω αναζωογόνησης των επενδύσεων σε αγωγούς φυσικού αερίου, με τη δέσμευση υδρογόνου και άνθρακα να παρέχουν διατηρίσιμη ανοδική πορεία μεσοπρόθεσμα/μακροπρόθεσμα.

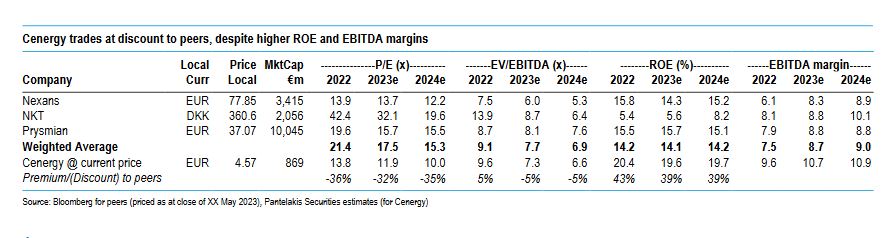

Η σύγκριση της Cenergy με τις ομοειδείς εταιρίες του κλάδου

Ανάπτυξη σε λογική τιμή: Σύσταση Αγοράς με 6,30 € PT

Η Pantelakis Securities εκτιμά την Cenergy μέσω ενός DCF 3 σταδίων χρησιμοποιώντας 8,3% WACC, με βάση τις προβλέψεις ως το 2025e, δίνοντας αξία 6,30 €/sh, υποδεικνύοντας 38 % upside.

Ακόμη και μετά από ένα ισχυρό ράλι από την αρχή του έτους, καθοδηγούμενο και από θετικά τεχνικά στοιχεία, εν μέσω αναμενόμενης εισόδου στον FTSE/ATHEX Large Cap στα μέσα Ιουνίου, η μετοχή με 10 P/E και 6,6x EV/ EBITDA για το 2024 παραμένει ελκυστικά αποτιμημένη σε σχέση με τις αντίστοιχες εταιρείες καλωδίων, χάρις τα καλύτερα περιθώρια EBITDA (11%) και RoE (20%), όπως βλέπουμε στον παραπάνω πίνακα.

Σημειώνεται ότι για το 2023 η ανάλυση προβλέπει κύκλο εργασιών 1,624 δισ, 1,763 δισ για το 2024 και 1,969 δισ για το 2025.

Το EBITDA αντίστοιχα αναμένεται να κινηθεί σε 174 εκατ το 2023, 192 εκατ το 2024 και 222 εκα το 2025.

Τα καθαρά κέρδη προβλέπονται στα 73 εκατ το 2023, 87 εκατ το 2024 και 114 εκατ το 2025.

Δεν είναι περίεργο που η διοίκηση απέρριψε σοφά μια κερδοσκοπική προσέγγιση συγχωνεύσεων και εξαγορών της Nexans στα τέλη του 2020, όταν η μετοχή έπεσε κάτω από τα 2 € εκτιμά η Pantelakis.

Το EV/EBITDA είναι στο 7,3 με τα κέρδη του 2023 και υποχωρεί στο 6,6 το 2024 και 5,4 το 2025.

Αυτό το capex χρηματοδοτείται εσωτερικά μέσω ισχυρών Operating Cash Flow, αφήνοντας επίσης περιθώρια για επαναφορά (αν και μικρών) μερισμάτων και περαιτέρω απομόχλευση του ισολογισμού (1,5x καθαρό χρέος/EBITDA έως το 2025e από 3,2x τώρα).

Σημειώνεται ότι το μοντέλο/PT δεν ενσωματώνει πιθανές ευκαιρίες αύξησης αξίας, όπως η ίδρυση ενός εργοστασίου υποθαλάσσιων καλωδίων ενδοσυστοιχίας στο Μέριλαντ (ΗΠΑ) σε συνεργασία με την Ørsted (τον παγκόσμιο ηγέτη της OWF) και μια νέα μονάδα παραγωγής στο Βόλο για χαλύβδινους πύργους ανεμογεννητριών.

www.worldenergynews.gr