«Ναι μεν, αλλά...» για την Ελλάδα από την Bank of America...

Δομικές αδυναμίες διαγιγνώσκει για την ελληνική οικονομία με πρόσφατο και ιδιαίτερα εκτενές ερευνητικό της σημείωμα η επενδυτική τράπεζα Bank of America, που υπογραμμίζει την ανάγκη, παρά την ουσιαστική βελτίωση η οποία καταγράφεται, για αποδοτικότερα παραγωγικά μοντέλα και απεγκλωβισμό από τη μονοκαλλιέργεια της τουριστικής… ξαπλώστρας.

Όσον αφορά το έλλειμμα/χρέος παραμένουν οι προκλήσεις, παρότι «βλέπουμε να υπάρχουν οι συνθήκες για τη συνέχιση της οικονομικής σταθεροποίησης», ενώ στα ελληνικά ομόλογα (GGBs), όσον αφορά τη διαφορά απόδοσης σε σχέση με τα γερμανικά, υπάρχει ακόμη περιθώριο μείωσης, ειδικά αν η μεταβλητότητα αρχίσει να μειώνεται

Ειδικότερα, σύμφωνα με την έκθεση, που επιγράφεται «The very beginning of the end», και την οποία σας παρουσιάζει το Bankingnews, «μετά από αρκετά δύσκολα χρόνια, η ελληνική οικονομία φαίνεται να είναι επιτέλους σε καλύτερη πορεία.

Σε ό,τι αφορά τα δομικά χαρακτηριστικά της, παραμένει αδύναμη, βασιζόμενη σε ασταθείς τομείς όπως ο τουρισμός ή η ναυτιλία, αλλά η πρόοδος των τελευταίων ετών αποτελεί εχέγγυο για πιο σταθερά θεμέλια.

Με την ακόμα ισχυρή ζήτηση για υπηρεσίες (ειδικά στον τουριστικό τομέα), αλλά και μια πολύ σημαντική ώθηση από επενδύσεις που χρηματοδοτούνται από την ΕΕ, εκτιμούμε ότι η ελληνική ανάπτυξη θα υπεραποδώσει έναντι των υπολοίπων χωρών του ευρώ».

Οι αντιξοότητες στον τομέα των κατασκευών αναμένεται να έχουν περιορισμένη επίδραση στην Ελλάδα, σε σύγκριση με άλλες περισσότερο βιομηχανοποιημένες οικονομίες της ΕΕ, αλλά πρέπει να λάβουμε υπόψη πιθανή επιβράδυνση σε ό,τι αφορά τη δυναμική της ναυτιλίας.

Με τα επίπεδα δραστηριότητας τώρα υψηλότερα από την προ-Covid περίοδο, η ανάπτυξη αναμένεται να επιβραδυνθεί με ένα πιο "φυσιολογικό" ρυθμό:

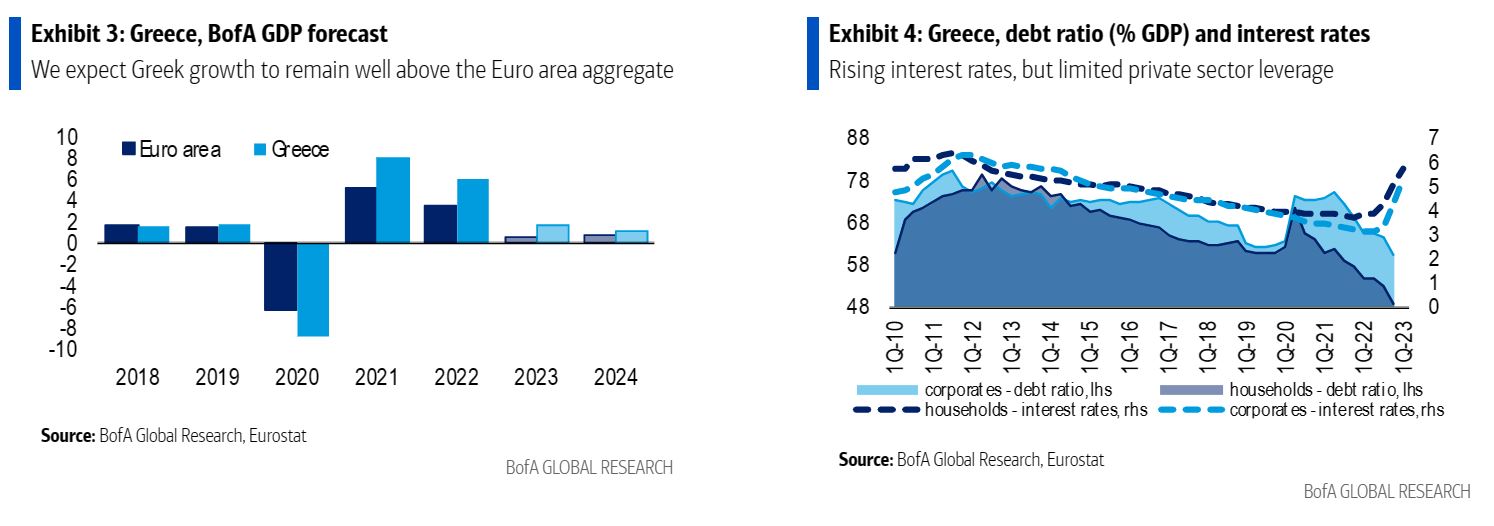

Εκτιμούμε ότι το ΑΕΠ θα αυξηθεί κατά περίπου 1,7%-1,2% ετησίως τα επόμενα χρόνια (πολύ υψηλότερα από το 0,6%-0,8% που προβλέπουμε για τον συνολικό χώρο του ευρώ).

Η απότομη νομισματική συσφιξη θα έχει σίγουρα αντίκτυπο στη ζήτηση, αλλά τα νοικοκυριά και οι μη χρηματοοικονομικές επιχειρήσεις στην Ελλάδα δεν είναι τόσο χρεωμένες (βλ. Εικόνα 4), οπότε η μετάδοση των επιτοκίων στην πραγματική οικονομία αναμένεται να παραμείνει συγκρατημένη.

Τρία θετικά συστατικά: τουρισμός/κεφαλαιακές δαπάνες/πολιτική σταθερότητα

Όπως αναφέρει η BofA, «στα επόμενα τρίμηνα, βλέπουμε τρεις κύριους παράγοντες που οδηγούν σε μια σχετικά θετική εικόνα για την ελληνική οικονομία:

1) πιθανώς ακόμα ισχυρή ζήτηση για τουριστικές υπηρεσίες κατά τους καλοκαιρινούς μήνες·

2) συνέχιση των επενδύσεων στην Ελλάδα·

και 3) ενισχυμένη πολιτική σταθερότητα, που διατηρεί τη φορολογική πολιτική ευθυγραμμισμένη με την Ευρωπαϊκή Ένωση».

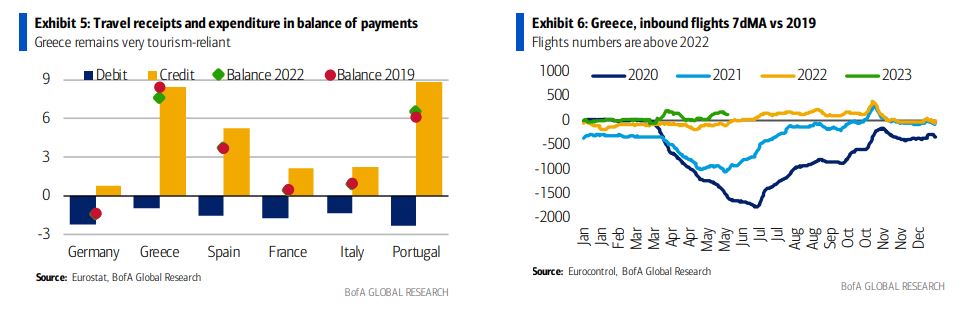

Ωστόσο, η Ελλάδα εξακολουθεί να εξαρτάται σε μεγάλο βαθμό από τον Τουρισμό (δείτε τα δεδομένα του ισοζυγίου πληρωμών στην Εικόνα 5), με τα πιο πρόσφατα δεδομένα να υποδηλώνουν ότι η καλοκαιρινή σεζόν του 2023 θα έχει ιδιαίτερη δυναμική , υποστηρίζοντας τα επίπεδα δραστηριότητας και απασχόλησης στο β’ και γ’ τρίμηνο.

Παρά το σοκ στα πραγματικά εισοδήματα που επηρεάζει τα νοικοκυριά στην Ευρώπη, τα soft data υποδεικνύουν ότι η ζήτηση για υπηρεσίες παραμένει ανθεκτική σε όλες τις χώρες (περίπου 90% των τουριστών που επισκέπτονται την Ελλάδα είναι Ευρωπαίοι).

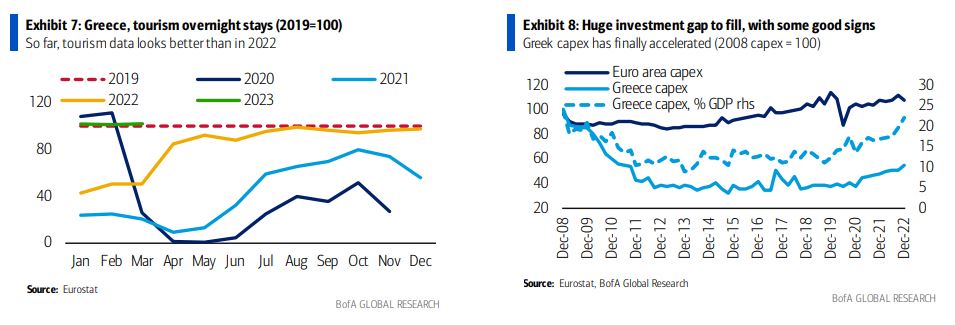

Οι δείκτες κρατήσεων εμπνέουν αισιοδοξία στο σύνολό τους, όπως και οι κρατήσεις σε ξενοδοχεία και οι αφίξεις, που μέχρι στιγμής κινούνται σε υψηλότερα επίπεδα από το 2022 (π.χ., εισερχόμενες πτήσεις στην Εικόνα 6 και διανυκτερεύσεις στην Εικόνα 7).

Πολιτική σταθερότητα: πιθανόν περισσότερα του ίδιου

Οι βουλευτικές εκλογές της 21ης Μαΐου έφεραν θριαμβευτική νίκη της Νέας Δημοκρατίας και του ηγέτη της, του πρωθυπουργού Κυριάκου Μητσοτάκη (Εικόνα 9).

Το κυβερνών κόμμα κατάφερε να έχει σχεδόν 20% προβάδισμα έναντι του κύριου κόμματος της αντιπολίτευσης, του ΣΥΡΙΖΑ: 41% έναντι 20% (αλλά όχι αρκετά για μονοκομματική κυβέρνηση).

Ωστόσο, αντί να σχηματίσει συνασπισμό, η Νέα Δημοκρατία προτίμησε να οδηγήσει τη χώρα σε νέες εκλογές στις 25 Ιουνίου, ελπίζοντας σε αυτοδυναμία, που οι πρόσφατες δημοσκοπήσεις εκτιμούν ως το πιο πιθανό σενάριο.

Η πιο πιθανή πορεία φαίνεται να είναι μια συνέχεια της προηγούμενης - η επόμενη κυβέρνηση πιθανόν να διατηρήσει πολιτικές φιλικές προς την επιχειρηματικότητα και το χρηματιστήριο, διατηρώντας μια εποικοδομητική σχέση με τα ευρωπαϊκά θεσμικά όργανα και τις αγορές.

Δημοσιονομική πολιτική

Σύμφωνα με την BofA, «οι δημοσιονομικές προοπτικές της Ελλάδας παραμένουν ευάλωτες, ωστόσο μεσομακροπρόθεσμα δεν ανησυχούμε πολύ.

Η Ελλάδα κατάφερε να καταγράψει ένα μικρό πρωτογενές πλεόνασμα το 2022 (0,1% του ΑΕΠ) και η τρέχουσα κυβέρνηση έχει επιδείξει σαφή δέσμευση για τη διατήρηση μιας προσεκτικής στάσης (ακόμη και κατά τη διάρκεια εκλογικού έτους).

Η υψηλή ονομαστική ανάπτυξη και η άρση ορισμένων μέτρων για τη λείανση της ενεργειακής κρίσης (κοντά στο 5% του ΑΕΠ το 2022) θα βοηθήσουν στα σχέδια ενίσχυσης του προϋπολογισμού.

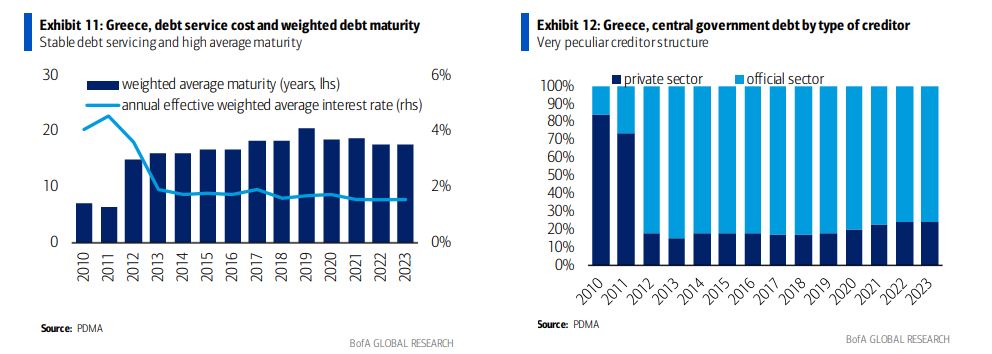

Όσον αφορά το κυβερνητικό χρέος, η Ελλάδα ωφελείται σαφώς από την ιδιαίτερη δομή του και το προφίλ των πιστωτών της: σχεδόν το 80% βρίσκεται στα χέρια του επίσημου τομέα, με μέση ληκτότητα κοντά στα 20 έτη και σταθερό κόστος (Εικόνα 11 και Εικόνα 12)».

«Οι δημοσιονομικές προβλέψεις της κυβέρνησης (δείτε Εικόνα 10 - από το Πρόγραμμα Σταθερότητας 2023) ενδέχεται να είναι αισιόδοξες (επωφελούνται επίσης από προβλέψεις ανάπτυξης που είναι πιο ευνοϊκές από τις ήδη θετικές προβλέψεις μας), αλλά πιστεύουμε ότι η κατεύθυνση παραμένει ενθαρρυντική.

Προβλέπουμε ότι το πλεόνασμα του πρωτογενούς ισοζυγίου θα διατηρηθεί το 2023/24, με το ελλείμμα του προϋπολογισμού να μειώνεται κάτω από 2% του επόμενου έτους.

Απουσία περαιτέρω σοκ, προβλέπουμε ότι το ποσοστό του δημόσιου χρέους θα μειωθεί κάτω από 160% του ΑΕΠ μέχρι το τέλος του επόμενου έτους» επισημαίνει η επενδυτική τράπεζα.

Σε ό,τι αφορά την πιστοληπτική ικανότητα, η BofA επισημαίνει πως το momentum είναι θετικό για την Ελλάδα, με το ελληνικό αξιόχρεο, έπειτα από συνεχείς αναβαθμίσεις, να είναι μόλις ένα σκαλοπάτι πριν από την πολυπόθητη επενδυτική βαθμίδα από τη Fitch και την S&P (η Moody's και η τελευταία διατηρούν θετική προοπτική).

«Λαμβάνοντας υπόψη το ημερολόγιο των αξιολογήσεων και τις προοπτικές, ο πρώτος οίκος που μπορεί να δώσει στη χώρα την επενδυτική βαθμίδα μπορεί να είναι η S&P στις 20 Οκτωβρίου».

Πηγή:www.bankingnews.gr

Όσον αφορά το έλλειμμα/χρέος παραμένουν οι προκλήσεις, παρότι «βλέπουμε να υπάρχουν οι συνθήκες για τη συνέχιση της οικονομικής σταθεροποίησης», ενώ στα ελληνικά ομόλογα (GGBs), όσον αφορά τη διαφορά απόδοσης σε σχέση με τα γερμανικά, υπάρχει ακόμη περιθώριο μείωσης, ειδικά αν η μεταβλητότητα αρχίσει να μειώνεται

Ειδικότερα, σύμφωνα με την έκθεση, που επιγράφεται «The very beginning of the end», και την οποία σας παρουσιάζει το Bankingnews, «μετά από αρκετά δύσκολα χρόνια, η ελληνική οικονομία φαίνεται να είναι επιτέλους σε καλύτερη πορεία.

Σε ό,τι αφορά τα δομικά χαρακτηριστικά της, παραμένει αδύναμη, βασιζόμενη σε ασταθείς τομείς όπως ο τουρισμός ή η ναυτιλία, αλλά η πρόοδος των τελευταίων ετών αποτελεί εχέγγυο για πιο σταθερά θεμέλια.

Με την ακόμα ισχυρή ζήτηση για υπηρεσίες (ειδικά στον τουριστικό τομέα), αλλά και μια πολύ σημαντική ώθηση από επενδύσεις που χρηματοδοτούνται από την ΕΕ, εκτιμούμε ότι η ελληνική ανάπτυξη θα υπεραποδώσει έναντι των υπολοίπων χωρών του ευρώ».

Οι αντιξοότητες στον τομέα των κατασκευών αναμένεται να έχουν περιορισμένη επίδραση στην Ελλάδα, σε σύγκριση με άλλες περισσότερο βιομηχανοποιημένες οικονομίες της ΕΕ, αλλά πρέπει να λάβουμε υπόψη πιθανή επιβράδυνση σε ό,τι αφορά τη δυναμική της ναυτιλίας.

Με τα επίπεδα δραστηριότητας τώρα υψηλότερα από την προ-Covid περίοδο, η ανάπτυξη αναμένεται να επιβραδυνθεί με ένα πιο "φυσιολογικό" ρυθμό:

Εκτιμούμε ότι το ΑΕΠ θα αυξηθεί κατά περίπου 1,7%-1,2% ετησίως τα επόμενα χρόνια (πολύ υψηλότερα από το 0,6%-0,8% που προβλέπουμε για τον συνολικό χώρο του ευρώ).

Η απότομη νομισματική συσφιξη θα έχει σίγουρα αντίκτυπο στη ζήτηση, αλλά τα νοικοκυριά και οι μη χρηματοοικονομικές επιχειρήσεις στην Ελλάδα δεν είναι τόσο χρεωμένες (βλ. Εικόνα 4), οπότε η μετάδοση των επιτοκίων στην πραγματική οικονομία αναμένεται να παραμείνει συγκρατημένη.

Τρία θετικά συστατικά: τουρισμός/κεφαλαιακές δαπάνες/πολιτική σταθερότητα

Όπως αναφέρει η BofA, «στα επόμενα τρίμηνα, βλέπουμε τρεις κύριους παράγοντες που οδηγούν σε μια σχετικά θετική εικόνα για την ελληνική οικονομία:

1) πιθανώς ακόμα ισχυρή ζήτηση για τουριστικές υπηρεσίες κατά τους καλοκαιρινούς μήνες·

2) συνέχιση των επενδύσεων στην Ελλάδα·

και 3) ενισχυμένη πολιτική σταθερότητα, που διατηρεί τη φορολογική πολιτική ευθυγραμμισμένη με την Ευρωπαϊκή Ένωση».

Ωστόσο, η Ελλάδα εξακολουθεί να εξαρτάται σε μεγάλο βαθμό από τον Τουρισμό (δείτε τα δεδομένα του ισοζυγίου πληρωμών στην Εικόνα 5), με τα πιο πρόσφατα δεδομένα να υποδηλώνουν ότι η καλοκαιρινή σεζόν του 2023 θα έχει ιδιαίτερη δυναμική , υποστηρίζοντας τα επίπεδα δραστηριότητας και απασχόλησης στο β’ και γ’ τρίμηνο.

Παρά το σοκ στα πραγματικά εισοδήματα που επηρεάζει τα νοικοκυριά στην Ευρώπη, τα soft data υποδεικνύουν ότι η ζήτηση για υπηρεσίες παραμένει ανθεκτική σε όλες τις χώρες (περίπου 90% των τουριστών που επισκέπτονται την Ελλάδα είναι Ευρωπαίοι).

Οι δείκτες κρατήσεων εμπνέουν αισιοδοξία στο σύνολό τους, όπως και οι κρατήσεις σε ξενοδοχεία και οι αφίξεις, που μέχρι στιγμής κινούνται σε υψηλότερα επίπεδα από το 2022 (π.χ., εισερχόμενες πτήσεις στην Εικόνα 6 και διανυκτερεύσεις στην Εικόνα 7).

Πολιτική σταθερότητα: πιθανόν περισσότερα του ίδιου

Οι βουλευτικές εκλογές της 21ης Μαΐου έφεραν θριαμβευτική νίκη της Νέας Δημοκρατίας και του ηγέτη της, του πρωθυπουργού Κυριάκου Μητσοτάκη (Εικόνα 9).

Το κυβερνών κόμμα κατάφερε να έχει σχεδόν 20% προβάδισμα έναντι του κύριου κόμματος της αντιπολίτευσης, του ΣΥΡΙΖΑ: 41% έναντι 20% (αλλά όχι αρκετά για μονοκομματική κυβέρνηση).

Ωστόσο, αντί να σχηματίσει συνασπισμό, η Νέα Δημοκρατία προτίμησε να οδηγήσει τη χώρα σε νέες εκλογές στις 25 Ιουνίου, ελπίζοντας σε αυτοδυναμία, που οι πρόσφατες δημοσκοπήσεις εκτιμούν ως το πιο πιθανό σενάριο.

Η πιο πιθανή πορεία φαίνεται να είναι μια συνέχεια της προηγούμενης - η επόμενη κυβέρνηση πιθανόν να διατηρήσει πολιτικές φιλικές προς την επιχειρηματικότητα και το χρηματιστήριο, διατηρώντας μια εποικοδομητική σχέση με τα ευρωπαϊκά θεσμικά όργανα και τις αγορές.

Δημοσιονομική πολιτική

Σύμφωνα με την BofA, «οι δημοσιονομικές προοπτικές της Ελλάδας παραμένουν ευάλωτες, ωστόσο μεσομακροπρόθεσμα δεν ανησυχούμε πολύ.

Η Ελλάδα κατάφερε να καταγράψει ένα μικρό πρωτογενές πλεόνασμα το 2022 (0,1% του ΑΕΠ) και η τρέχουσα κυβέρνηση έχει επιδείξει σαφή δέσμευση για τη διατήρηση μιας προσεκτικής στάσης (ακόμη και κατά τη διάρκεια εκλογικού έτους).

Η υψηλή ονομαστική ανάπτυξη και η άρση ορισμένων μέτρων για τη λείανση της ενεργειακής κρίσης (κοντά στο 5% του ΑΕΠ το 2022) θα βοηθήσουν στα σχέδια ενίσχυσης του προϋπολογισμού.

Όσον αφορά το κυβερνητικό χρέος, η Ελλάδα ωφελείται σαφώς από την ιδιαίτερη δομή του και το προφίλ των πιστωτών της: σχεδόν το 80% βρίσκεται στα χέρια του επίσημου τομέα, με μέση ληκτότητα κοντά στα 20 έτη και σταθερό κόστος (Εικόνα 11 και Εικόνα 12)».

«Οι δημοσιονομικές προβλέψεις της κυβέρνησης (δείτε Εικόνα 10 - από το Πρόγραμμα Σταθερότητας 2023) ενδέχεται να είναι αισιόδοξες (επωφελούνται επίσης από προβλέψεις ανάπτυξης που είναι πιο ευνοϊκές από τις ήδη θετικές προβλέψεις μας), αλλά πιστεύουμε ότι η κατεύθυνση παραμένει ενθαρρυντική.

Προβλέπουμε ότι το πλεόνασμα του πρωτογενούς ισοζυγίου θα διατηρηθεί το 2023/24, με το ελλείμμα του προϋπολογισμού να μειώνεται κάτω από 2% του επόμενου έτους.

Απουσία περαιτέρω σοκ, προβλέπουμε ότι το ποσοστό του δημόσιου χρέους θα μειωθεί κάτω από 160% του ΑΕΠ μέχρι το τέλος του επόμενου έτους» επισημαίνει η επενδυτική τράπεζα.

Σε ό,τι αφορά την πιστοληπτική ικανότητα, η BofA επισημαίνει πως το momentum είναι θετικό για την Ελλάδα, με το ελληνικό αξιόχρεο, έπειτα από συνεχείς αναβαθμίσεις, να είναι μόλις ένα σκαλοπάτι πριν από την πολυπόθητη επενδυτική βαθμίδα από τη Fitch και την S&P (η Moody's και η τελευταία διατηρούν θετική προοπτική).

«Λαμβάνοντας υπόψη το ημερολόγιο των αξιολογήσεων και τις προοπτικές, ο πρώτος οίκος που μπορεί να δώσει στη χώρα την επενδυτική βαθμίδα μπορεί να είναι η S&P στις 20 Οκτωβρίου».

Πηγή:www.bankingnews.gr

www.worldenergynews.gr