Μια ολοκληρωμένη ανάλυση που αναδεικνύει την επενδυτική φιλοσοφία για τα διυλιστήρια στην μετά Covid περίοδο

Υπάρχει ένας διχασμός στην ενεργειακή αγορά με την ιδιοκτησία διυλιστηρίων, καθώς ορισμένοι παίκτες μειώνουν τα χαρτοφυλάκια των διυλιστηρίων τους, ενώ άλλοι βλέπουν σημαντικές δυνατότητες αξίας τόσο βραχυπρόθεσμα όσο και μακροπρόθεσμα, όπως παρατηρεί σε ανάλυσή της η McKinsey, η οποία διερευνά τις τάσεις στις συναλλαγές διυλιστηρίων, τις βραχυπρόθεσμες και μακροπρόθεσμες ευκαιρίες για τους επενδυτές και τι πρέπει να λάβουν υπόψη όταν αποφασίζουν αν θα επενδύσουν ή όχι..

Στο σημερινό ταχέως μεταβαλλόμενο ενεργειακό τοπίο, οι συναλλαγές γύρω από τα διυλιστήρια έχουν γίνει το επίκεντρο των επενδυτικών συζητήσεων, και παρά τις αβεβαιότητες γύρω από το μακροπρόθεσμο μέλλον των διυλιστηρίων σε έναν κόσμο σε μεταβατικό ενεργειακό στάδιο, πολλά διυλιστήρια συνεχίζουν να εξαγοράζονται αλλά σε χαμηλότερες αξίες από ό,τι στο παρελθόν.

Σε ένα σκηνικό που διαμορφώνεται διαφορετικά, ποιο είναι το σκεπτικό για την επένδυση στον τομέα της διύλισης τώρα;

Για λίγους τολμηρούς επενδυτές, τα διυλιστήρια μπορούν να εξακολουθούν να είναι μια στρατηγική επένδυση που δημιουργεί βραχυπρόθεσμα κέρδη, παρέχοντας παράλληλα ευκαιρίες για την εξασφάλιση πράσινων περιουσιακών στοιχείων μακροπρόθεσμα.

Καθώς ο κόσμος εξακολουθεί να βασίζεται σε μεγάλο βαθμό στη διύλιση αργού πετρελαίου για την προμήθεια καυσίμων, η επόμενη δεκαετία πιθανότατα θα δει συνεχόμενα κέρδη σε αυτόν τον τομέα.

Και όταν η ώθηση για πράσινα καύσιμα υπερκαλύπτει την ανάγκη για προϊόντα διύλισης πετρελαίου, αυτά τα διυλιστήρια θα μπορούσαν να έχουν μια δεύτερη ζωή ως πράσινες εγκαταστάσεις παραγωγής, όπως εγκαταστάσεις ανανεώσιμων πηγών ντίζελ ή βιώσιμων καυσίμων αεροπορίας (SAF).

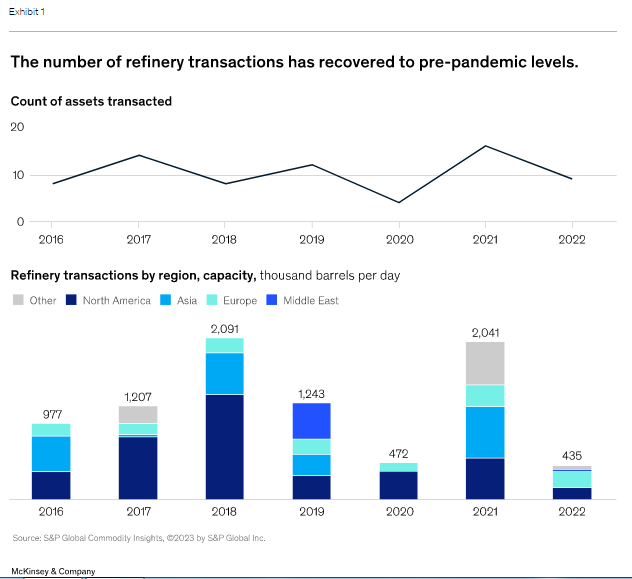

Οι όγκοι συναλλαγών ανακάμπτουν μετά την πανδημία αλλά σε χαμηλότερες τιμές

Ενώ ο αριθμός των παγκόσμιων συναλλαγών διυλιστηρίων μειώθηκε το 2020 με την έναρξη της πανδημίας COVID-19, εξακολουθεί να υπάρχει σημαντικό ενδιαφέρον για αυτά τα περιουσιακά στοιχεία.

Το 2021 και το 2022, το μέσο ποσοστό συναλλαγών των περιουσιακών στοιχείων του διυλιστηρίου -όπως μετράται τόσο από τον αριθμό των διυλιστηρίων όσο και από την παραγωγική ικανότητα- παρουσίασε ισχυρή ανάκαμψη, με 25 διυλιστήρια να αλλάζουν ιδιοκτησία, που αντιπροσωπεύει 2,5 εκατομμύρια βαρέλια ανά ημέρα δυναμικότητας (Σχήμα 1).

Αυτό συνάδει με την προ-πανδημική τάση, υποδηλώνοντας ένα ανανεωμένο κύμα συναλλαγών στα διυλιστήρια.

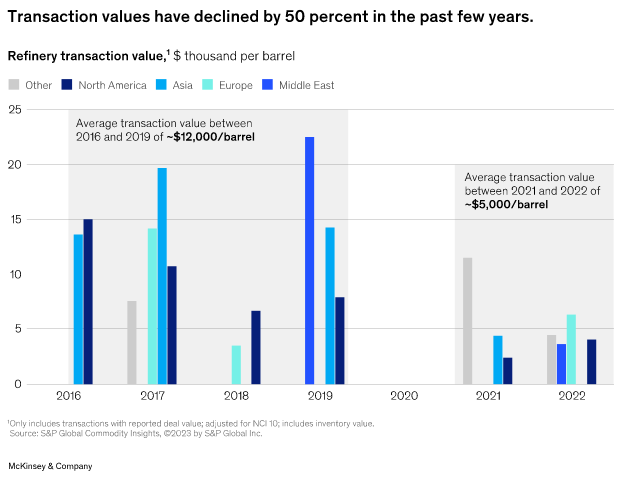

Παρά το αναζωογονημένο ενδιαφέρον για αυτά τα περιουσιακά στοιχεία, οι αξίες των συναλλαγών έχουν δει παγκόσμια πτώση.

Ενώ η μέση αξία συναλλαγής μεταξύ 2016 και 2019 ήταν 12.000 $ ανά βαρέλι, ο μέσος όρος μεταξύ 2021 και 2022 ήταν 5.000 $ ανά βαρέλι, μια μείωση άνω του 50% (Σχήμα 2).

Οι αξίες των συναλλαγών μειώνονται και συγκλίνουν επίσης σε διάφορες γεωγραφικές περιοχές.

Ένα χάσμα συναλλαγών περίπου 8.000 $ ανά βαρέλι παρατηρήθηκε μεταξύ Μέσης Ανατολής / Ασίας και Ευρώπης / Βόρειας Αμερικής μεταξύ 2016 και 2019, ωστόσο και οι δύο περιοχές είχαν παρόμοιες αξίες περίπου 4.000 $ ανά βαρέλι το 2021 και το 2022.

Αυτό υποδηλώνει ότι μια παγκόσμια συναίνεση αναδύεται στις προοπτικές της αγοράς για τα διυλιστήρια.

Τι οδηγεί την παγκόσμια πτώση στις αξίες των συναλλαγών;

Η παγκόσμια άποψη για τις προοπτικές αυτού του τομέα είναι ολοένα και πιο πτωτική.

Οι τάσεις της ενεργειακής μετάβασης, συμπεριλαμβανομένης της υψηλότερης υιοθέτησης ηλεκτρικών οχημάτων σε πολλές αγορές και του υψηλότερου κόστους συμμόρφωσης από τους περιβαλλοντικούς κανονισμούς, μειώνουν τις ευκαιρίες ανάπτυξης για τον κλάδο.

Η αυξημένη μακροπρόθεσμη αβεβαιότητα για το μέλλον της διύλισης δημιουργεί περισσότερους πωλητές από ό,τι αγοραστές και ως εκ τούτου μια πτώση στις αξίες των συναλλαγών σε διάφορες γεωγραφικές περιοχές.

Αν και η ζήτηση καυσίμων εξακολουθεί να αναμένεται να αυξηθεί βραχυπρόθεσμα έως μεσοπρόθεσμα, η παγκόσμια πλεονάζουσα παραγωγική ικανότητα διύλισης έχει μειώσει την ανάγκη για επενδύσεις σε νέα διυλιστήρια.

Αυτή η αγορά οδηγεί πολλά διυλιστήρια να επαναξιολογήσουν τα χαρτοφυλάκιά τους και, σε ορισμένες περιπτώσεις, να τα μειώσουν μέσω διακοπής λειτουργίας και εκποιήσεων, όπως οι παγκόσμιοι ενεργειακοί κολοσσοί (BP, ExxonMobil, Shell) που έχουν δραστηριοποιηθεί στην απόρριψη μικρότερων διυλιστηρίων, παρόλο που συνεχίζουν να επενδύουν σε ορισμένα από τα μεγαλύτερα assets τους στην μεγάλη αγορά των ενεργειακών κόμβων.

Αυτό είναι σύμφωνο με μια στρατηγική που επικεντρώνεται στην ενοποίηση ενός βασικού συνόλου πολύ αποδοτικών περιουσιακών στοιχείων με υψηλή αξία σε πλατφόρμα για ενσωμάτωση σε τομείς χημικών, ανανεώσιμων καυσίμων ή άλλους αναδυόμενους τομείς επεξεργασίας ενέργειας.

Τα μικρότερα, πιο απομονωμένα περιουσιακά στοιχεία δεν ταιριάζουν σε αυτή τη στρατηγική, αλλά επί του παρόντος παραμένουν κερδοφόρα, αντιπροσωπεύοντας πολλά από τα περιουσιακά στοιχεία που πωλούνται.

Η πτώση των αξιών των περιουσιακών στοιχείων μπορεί να αποδοθεί σε αυτή τη διαρθρωτική αλλαγή στρατηγικής από πολλούς παίκτες που ξαφνικά διαθέτουν στοιχεία ενεργητικού στην αγορά ταυτόχρονα.

Αυτό από μόνο του βοηθά στην εξήγηση της πτώσης των αξιών των συναλλαγών.

Σε αυτό προστίθεται η γενικά χαμηλότερη μακροπρόθεσμη προοπτική αγοράς για τον κλάδο που μοιράζονται οι περισσότεροι παράγοντες του κλάδου, παρά την πρόσφατη υψηλή κερδοφορία.

Τα διυλιστήρια παρουσιάζουν μια ευκαιρία για ορισμένους αγοραστές

Η αγορά βλέπει αντικρουόμενες ενέργειες, με αρκετούς παίκτες να απορρίπτουν περιουσιακά στοιχεία, ενώ άλλοι συνεχίζουν να βρίσκουν τη διύλιση μια ελκυστική αγορά για είσοδο.

Μέσα σε αυτή τη διχοτόμηση, οι τρέχουσες συνθήκες της αγοράς αποτελούν μια ευκαιρία για τους αγοραστές που έχουν μια τολμηρή πίστη στη δυνατότητα δημιουργίας αξίας.

Η πτώση στις αξίες των συναλλαγών και οι βραχυπρόθεσμες προοπτικές για υψηλά περιθώρια παρέχουν στους επενδυτές την ευκαιρία να αποκομίσουν τόσο βραχυπρόθεσμα οφέλη όσο και μακροπρόθεσμες ευκαιρίες.

Τα επόμενα χρόνια, ο τομέας των διυλιστηρίων είναι πιθανό να έχει σημαντικές δυνατότητες κέρδους.

Παρόλο που δεν κατασκευάζονται νέα διυλιστήρια -και παρατηρήθηκε μεγάλος αριθμός κλεισίματος μετά την πανδημία COVID-19- η ζήτηση για προϊόντα αργού πετρελαίου εξακολουθεί να είναι υψηλή.

Τα περιθώρια πυρόλυσης στις ακτές του Κόλπου των ΗΠΑ αναμένεται να φτάσουν κατά μέσο όρο 19 $ ανά βαρέλι αργού πετρελαίου (bbl) μεταξύ 2022 και 2025 έναντι ιστορικού μέσου όρου 7 $ ανά βαρέλι από το 2015 έως το 2019.3

Με τα περιθώρια να παραμένουν διογκωμένα, η διύλιση θα μπορούσε να προσφέρει μια πολύτιμη βραχυπρόθεσμη επενδυτική ευκαιρία και μακροπρόθεσμα, καθώς η ζήτηση για προϊόντα διύλισης πετρελαίου μειώνεται παγκοσμίως, ορισμένα διυλιστήρια θα μπορούσαν να έχουν μια δεύτερη ζωή ως εργοστάσια ανανεώσιμων πηγών καυσίμων, όπως τα βιοδιυλιστήρια για την παραγωγή βιοκαυσίμων.

Η απόκτηση αυτών των περιουσιακών στοιχείων παρέχει τώρα μια χαμηλού κόστους επιλογή συμμετοχής σε ανανεώσιμα καύσιμα ευκαιρίες παραγωγής ή άλλες πράσινες μεταποιητικές ευκαιρίες στο μέλλον.

Ποιοι είναι οι πιθανοί αγοραστές;

Ορισμένοι επενδυτές δεν είναι διατεθειμένοι να αναλάβουν τον μακροπρόθεσμο κίνδυνο που σχετίζεται με τα διυλιστήρια και επομένως είναι πρόθυμοι να πουλήσουν αυτά τα περιουσιακά στοιχεία σε σχετικά φθηνή τιμή, παρόλο που αναμένεται βραχυπρόθεσμη άνοδος της αγοράς, αντίθεται πιθανοί αγοραστές μπορούν να είναι:

Ένας επενδυτής που πιστεύει στην ικανότητά του να εξάγει αξία πέρα από τις κανονικές λειτουργίες —για παράδειγμα, πραγματοποιώντας στρατηγικές επενδύσεις και λειτουργικές βελτιώσεις— θα μπορούσε να είναι κατάλληλος για αυτόν τον τύπο επένδυσης.

Πολλοί διαφορετικοί τύποι επενδυτών θα μπορούσαν να επωφεληθούν από τέτοιες συναλλαγές διυλιστηρίων, χωρίς να περιορίζονται σε αυτές,

Αγοραστές που επιθυμούν να επεκταθούν τομεακά

Η απόκτηση περιουσιακών στοιχείων μικρής αγοράς προϊόντων θα ήταν ένα στοίχημα για την αύξηση της ζήτησης προϊόντων στις τοπικές αγορές που εξυπηρετούνται από αυτά τα περιουσιακά στοιχεία.

Αγοραστές που θα ήθελαν να επεκταθούν γεωγραφικά και διεθνώς, για να εξασφαλίσουν πρόσβαση στην τοποθέτηση αργού θα μπορούσαν επίσης να επωφεληθούν.

Αυτοί οι έμπειροι αγοραστές θα μπορούσαν ενδεχομένως να διαπραγματευτούν καλύτερες τιμές με ενδιάμεσους παρόχους υπηρεσιών ή ακόμη και να εξαλείψουν εντελώς το κόστος πρόσθετων αγωγών, τερματικών σταθμών και άλλων συμμετεχόντων στην αγορά.

Private equities (PE)

Αυτή η αγορά είναι επίσης ελκυστική για private equities που αναμένουν να επιταχύνουν τη δυνατότητα δημιουργίας κέρδους των περιουσιακών στοιχείων και που μπορούν να αναπτύξουν κεφάλαια μαζί με ισχυρές ομάδες διαχείρισης. Τέτοιοι αγοραστές θα μπορούσαν επίσης να συνεργαστούν με υπάρχοντες μικρομεσαίους φορείς για να προωθήσουν την ενοποίηση σε παίκτες παρόμοιου μεγέθους.

Μικρής έως μεσαίας κλίμακας ανεξάρτητες περιφερειακές εταιρείες διύλισης που θα ήθελαν να επωφεληθούν από εξειδικευμένες ευκαιρίες θα μπορούσαν επίσης να είναι δυνητικοί αγοραστές, με τη μεγάλη ευκαιρία κέρδους και την ικανότητα βελτίωσης των δραστηριοτήτων σε όλα τα περιουσιακά στοιχεία που προσελκύουν τέτοιους παίκτες.

Συνολικά, αγοραστές με ισχυρές δεξιότητες στη βελτίωση της απόδοσης των περιουσιακών στοιχείων, την ικανότητα να αξιοποιούν τις γνώσεις της χρηματοοικονομικής αγοράς πίσω από τα φυσικά περιουσιακά στοιχεία και την τεχνογνωσία στη μετατροπή διυλιστηρίων σε άλλους τύπους εγκαταστάσεων χαμηλών εκπομπών άνθρακα θα μπορούσαν να συνεχίσουν να αναζητούν επενδύσεις σε αυτές τις χαμηλές αποτιμήσεις συναλλαγών.

Παράγοντες που πρέπει να ληφθούν υπόψη κατά την επένδυση

Ένας επενδυτής που είναι έτοιμος να αδράξει αυτή την ευκαιρία θα μπορούσε να έχει υπόψη του τους ακόλουθους παράγοντες, όπως συμβουλεύει η McKinsey:

«Κρατήστε, επεκτείνετε και μεταμορφώστε», χρησιμοποιείστε το τρίπτυχο ως βασική στρατηγική.

Η χρήση μιας βασικής στρατηγικής που ενθαρρύνει τη διατήρηση του περιουσιακού στοιχείου θα μπορούσε να είναι επωφελής εάν η αγορά συνεχίσει να υποστηρίζει υψηλά περιθώρια κέρδους βραχυπρόθεσμα και μεσοπρόθεσμα και θα μπορούσε να οδηγήσει σε ελκυστικές αποδόσεις.

Υπάρχει η ευκαιρία να διπλασιαστεί και να δημιουργηθεί ένα χαρτοφυλάκιο παρόμοιων περιουσιακών στοιχείων, εκμεταλλευόμενοι τις χαμηλές αξίες συναλλαγών, την περαιτέρω αύξηση του κόστους και τις συνέργειες περιθωρίου σε όλο το σύστημα.

Αναζητήστε ευκαιρίες για ένα μετασχηματιστικό μοντέλο λειτουργίας.

Ένα καλά εκτελεσμένο σχέδιο μετασχηματισμού μπορεί να ξεκλειδώσει σημαντικές δυνατότητες βελτίωσης βραχυπρόθεσμα με ελάχιστη επένδυση κεφαλαίου.

Αγκαλιάζοντας ένα μοντέλο λειτουργίας που περιλαμβάνει ένα χαρτοφυλάκιο παρόμοιων περιουσιακών στοιχείων, οι πόροι μπορούν να μοιραστούν σε προμήθειες, πληροφορική, ανθρώπινο δυναμικό και τεχνολογία σε όλα τα περιουσιακά στοιχεία.

Ένα καλά εκτελεσμένο σχέδιο μετασχηματισμού που περιλαμβάνει αυτόν τον τύπο λειτουργικού μοντέλου θα μπορούσε να αποφέρει επιπλέον $0,5 έως $1 ανά βαρέλι αργού πετρελαίου εντός 12 έως 18 μηνών.

Μετριάστε το πιθανό κόστος αποκατάστασης

Η υπόθεση της ιδιοκτησίας ενός περιουσιακού στοιχείου μπορεί να συνοδεύεται από ενδεχόμενο κόστος τερματισμού λειτουργίας ή αποκατάστασης.

Ωστόσο, αυτό δεν είναι απαραιτήτως μειονέκτημα, δεδομένων των ελκυστικών ευκαιριών μετατροπής για τα διυλιστήρια.

Οι εγκαταστάσεις SAF, ή άλλες πράσινες εγκαταστάσεις παραγωγής, μπορούν να μοντελοποιηθούν από υπάρχουσες τοποθεσίες καφέ - όπως τα διυλιστήρια - οι οποίες παρέχουν σημαντικό πλεονέκτημα λόγω της υπάρχουσας υποδομής, των αδειών και των χαρακτηριστικών υλικοτεχνικής υποστήριξης.

Αυτές οι επιλογές μετατροπής θα μπορούσαν να μετριάσουν τον κίνδυνο παύσης λειτουργίας, διατηρώντας τα διυλιστήρια μια βιώσιμη επενδυτική ευκαιρία.

Αυτές οι εκτιμήσεις μπορούν να βοηθήσουν τους επενδυτές να εκμεταλλευτούν την ευκαιρία να κερδίσουν καλές αποδόσεις βραχυπρόθεσμα και να είναι μπροστά από την καμπύλη στη μετάβαση των πράσινων καυσίμων, καθώς οι χαμηλές τιμές των περιουσιακών στοιχείων παίζουν υπέρ των τολμηρών αγοραστών.

Οι επενδύσεις σε διυλιστήρια τώρα θα μπορούσαν να επιτρέψουν στους αγοραστές να επωφεληθούν από την αυξανόμενη ζήτηση για προϊόντα διύλισης πετρελαίου βραχυπρόθεσμα και να μετατρέψουν τα διυλιστήρια για παραγωγή ανανεώσιμων καυσίμων ενόψει της ενεργειακής μετάβασης μακροπρόθεσμα.

Το παράθυρο ευκαιρίας στενεύει και οι τολμηροί επενδυτές μπορούν να δράσουν τώρα για να καρπωθούν τα οφέλη.

www.worldenergynews.gr

Στο σημερινό ταχέως μεταβαλλόμενο ενεργειακό τοπίο, οι συναλλαγές γύρω από τα διυλιστήρια έχουν γίνει το επίκεντρο των επενδυτικών συζητήσεων, και παρά τις αβεβαιότητες γύρω από το μακροπρόθεσμο μέλλον των διυλιστηρίων σε έναν κόσμο σε μεταβατικό ενεργειακό στάδιο, πολλά διυλιστήρια συνεχίζουν να εξαγοράζονται αλλά σε χαμηλότερες αξίες από ό,τι στο παρελθόν.

Σε ένα σκηνικό που διαμορφώνεται διαφορετικά, ποιο είναι το σκεπτικό για την επένδυση στον τομέα της διύλισης τώρα;

Για λίγους τολμηρούς επενδυτές, τα διυλιστήρια μπορούν να εξακολουθούν να είναι μια στρατηγική επένδυση που δημιουργεί βραχυπρόθεσμα κέρδη, παρέχοντας παράλληλα ευκαιρίες για την εξασφάλιση πράσινων περιουσιακών στοιχείων μακροπρόθεσμα.

Καθώς ο κόσμος εξακολουθεί να βασίζεται σε μεγάλο βαθμό στη διύλιση αργού πετρελαίου για την προμήθεια καυσίμων, η επόμενη δεκαετία πιθανότατα θα δει συνεχόμενα κέρδη σε αυτόν τον τομέα.

Και όταν η ώθηση για πράσινα καύσιμα υπερκαλύπτει την ανάγκη για προϊόντα διύλισης πετρελαίου, αυτά τα διυλιστήρια θα μπορούσαν να έχουν μια δεύτερη ζωή ως πράσινες εγκαταστάσεις παραγωγής, όπως εγκαταστάσεις ανανεώσιμων πηγών ντίζελ ή βιώσιμων καυσίμων αεροπορίας (SAF).

Οι όγκοι συναλλαγών ανακάμπτουν μετά την πανδημία αλλά σε χαμηλότερες τιμές

Ενώ ο αριθμός των παγκόσμιων συναλλαγών διυλιστηρίων μειώθηκε το 2020 με την έναρξη της πανδημίας COVID-19, εξακολουθεί να υπάρχει σημαντικό ενδιαφέρον για αυτά τα περιουσιακά στοιχεία.

Το 2021 και το 2022, το μέσο ποσοστό συναλλαγών των περιουσιακών στοιχείων του διυλιστηρίου -όπως μετράται τόσο από τον αριθμό των διυλιστηρίων όσο και από την παραγωγική ικανότητα- παρουσίασε ισχυρή ανάκαμψη, με 25 διυλιστήρια να αλλάζουν ιδιοκτησία, που αντιπροσωπεύει 2,5 εκατομμύρια βαρέλια ανά ημέρα δυναμικότητας (Σχήμα 1).

Αυτό συνάδει με την προ-πανδημική τάση, υποδηλώνοντας ένα ανανεωμένο κύμα συναλλαγών στα διυλιστήρια.

Παρά το αναζωογονημένο ενδιαφέρον για αυτά τα περιουσιακά στοιχεία, οι αξίες των συναλλαγών έχουν δει παγκόσμια πτώση.

Ενώ η μέση αξία συναλλαγής μεταξύ 2016 και 2019 ήταν 12.000 $ ανά βαρέλι, ο μέσος όρος μεταξύ 2021 και 2022 ήταν 5.000 $ ανά βαρέλι, μια μείωση άνω του 50% (Σχήμα 2).

Οι αξίες των συναλλαγών μειώνονται και συγκλίνουν επίσης σε διάφορες γεωγραφικές περιοχές.

Ένα χάσμα συναλλαγών περίπου 8.000 $ ανά βαρέλι παρατηρήθηκε μεταξύ Μέσης Ανατολής / Ασίας και Ευρώπης / Βόρειας Αμερικής μεταξύ 2016 και 2019, ωστόσο και οι δύο περιοχές είχαν παρόμοιες αξίες περίπου 4.000 $ ανά βαρέλι το 2021 και το 2022.

Αυτό υποδηλώνει ότι μια παγκόσμια συναίνεση αναδύεται στις προοπτικές της αγοράς για τα διυλιστήρια.

Τι οδηγεί την παγκόσμια πτώση στις αξίες των συναλλαγών;

Η παγκόσμια άποψη για τις προοπτικές αυτού του τομέα είναι ολοένα και πιο πτωτική.

Οι τάσεις της ενεργειακής μετάβασης, συμπεριλαμβανομένης της υψηλότερης υιοθέτησης ηλεκτρικών οχημάτων σε πολλές αγορές και του υψηλότερου κόστους συμμόρφωσης από τους περιβαλλοντικούς κανονισμούς, μειώνουν τις ευκαιρίες ανάπτυξης για τον κλάδο.

Η αυξημένη μακροπρόθεσμη αβεβαιότητα για το μέλλον της διύλισης δημιουργεί περισσότερους πωλητές από ό,τι αγοραστές και ως εκ τούτου μια πτώση στις αξίες των συναλλαγών σε διάφορες γεωγραφικές περιοχές.

Αν και η ζήτηση καυσίμων εξακολουθεί να αναμένεται να αυξηθεί βραχυπρόθεσμα έως μεσοπρόθεσμα, η παγκόσμια πλεονάζουσα παραγωγική ικανότητα διύλισης έχει μειώσει την ανάγκη για επενδύσεις σε νέα διυλιστήρια.

Αυτή η αγορά οδηγεί πολλά διυλιστήρια να επαναξιολογήσουν τα χαρτοφυλάκιά τους και, σε ορισμένες περιπτώσεις, να τα μειώσουν μέσω διακοπής λειτουργίας και εκποιήσεων, όπως οι παγκόσμιοι ενεργειακοί κολοσσοί (BP, ExxonMobil, Shell) που έχουν δραστηριοποιηθεί στην απόρριψη μικρότερων διυλιστηρίων, παρόλο που συνεχίζουν να επενδύουν σε ορισμένα από τα μεγαλύτερα assets τους στην μεγάλη αγορά των ενεργειακών κόμβων.

Αυτό είναι σύμφωνο με μια στρατηγική που επικεντρώνεται στην ενοποίηση ενός βασικού συνόλου πολύ αποδοτικών περιουσιακών στοιχείων με υψηλή αξία σε πλατφόρμα για ενσωμάτωση σε τομείς χημικών, ανανεώσιμων καυσίμων ή άλλους αναδυόμενους τομείς επεξεργασίας ενέργειας.

Τα μικρότερα, πιο απομονωμένα περιουσιακά στοιχεία δεν ταιριάζουν σε αυτή τη στρατηγική, αλλά επί του παρόντος παραμένουν κερδοφόρα, αντιπροσωπεύοντας πολλά από τα περιουσιακά στοιχεία που πωλούνται.

Η πτώση των αξιών των περιουσιακών στοιχείων μπορεί να αποδοθεί σε αυτή τη διαρθρωτική αλλαγή στρατηγικής από πολλούς παίκτες που ξαφνικά διαθέτουν στοιχεία ενεργητικού στην αγορά ταυτόχρονα.

Αυτό από μόνο του βοηθά στην εξήγηση της πτώσης των αξιών των συναλλαγών.

Σε αυτό προστίθεται η γενικά χαμηλότερη μακροπρόθεσμη προοπτική αγοράς για τον κλάδο που μοιράζονται οι περισσότεροι παράγοντες του κλάδου, παρά την πρόσφατη υψηλή κερδοφορία.

Τα διυλιστήρια παρουσιάζουν μια ευκαιρία για ορισμένους αγοραστές

Η αγορά βλέπει αντικρουόμενες ενέργειες, με αρκετούς παίκτες να απορρίπτουν περιουσιακά στοιχεία, ενώ άλλοι συνεχίζουν να βρίσκουν τη διύλιση μια ελκυστική αγορά για είσοδο.

Μέσα σε αυτή τη διχοτόμηση, οι τρέχουσες συνθήκες της αγοράς αποτελούν μια ευκαιρία για τους αγοραστές που έχουν μια τολμηρή πίστη στη δυνατότητα δημιουργίας αξίας.

Η πτώση στις αξίες των συναλλαγών και οι βραχυπρόθεσμες προοπτικές για υψηλά περιθώρια παρέχουν στους επενδυτές την ευκαιρία να αποκομίσουν τόσο βραχυπρόθεσμα οφέλη όσο και μακροπρόθεσμες ευκαιρίες.

Τα επόμενα χρόνια, ο τομέας των διυλιστηρίων είναι πιθανό να έχει σημαντικές δυνατότητες κέρδους.

Παρόλο που δεν κατασκευάζονται νέα διυλιστήρια -και παρατηρήθηκε μεγάλος αριθμός κλεισίματος μετά την πανδημία COVID-19- η ζήτηση για προϊόντα αργού πετρελαίου εξακολουθεί να είναι υψηλή.

Τα περιθώρια πυρόλυσης στις ακτές του Κόλπου των ΗΠΑ αναμένεται να φτάσουν κατά μέσο όρο 19 $ ανά βαρέλι αργού πετρελαίου (bbl) μεταξύ 2022 και 2025 έναντι ιστορικού μέσου όρου 7 $ ανά βαρέλι από το 2015 έως το 2019.3

Με τα περιθώρια να παραμένουν διογκωμένα, η διύλιση θα μπορούσε να προσφέρει μια πολύτιμη βραχυπρόθεσμη επενδυτική ευκαιρία και μακροπρόθεσμα, καθώς η ζήτηση για προϊόντα διύλισης πετρελαίου μειώνεται παγκοσμίως, ορισμένα διυλιστήρια θα μπορούσαν να έχουν μια δεύτερη ζωή ως εργοστάσια ανανεώσιμων πηγών καυσίμων, όπως τα βιοδιυλιστήρια για την παραγωγή βιοκαυσίμων.

Η απόκτηση αυτών των περιουσιακών στοιχείων παρέχει τώρα μια χαμηλού κόστους επιλογή συμμετοχής σε ανανεώσιμα καύσιμα ευκαιρίες παραγωγής ή άλλες πράσινες μεταποιητικές ευκαιρίες στο μέλλον.

Ποιοι είναι οι πιθανοί αγοραστές;

Ορισμένοι επενδυτές δεν είναι διατεθειμένοι να αναλάβουν τον μακροπρόθεσμο κίνδυνο που σχετίζεται με τα διυλιστήρια και επομένως είναι πρόθυμοι να πουλήσουν αυτά τα περιουσιακά στοιχεία σε σχετικά φθηνή τιμή, παρόλο που αναμένεται βραχυπρόθεσμη άνοδος της αγοράς, αντίθεται πιθανοί αγοραστές μπορούν να είναι:

Ένας επενδυτής που πιστεύει στην ικανότητά του να εξάγει αξία πέρα από τις κανονικές λειτουργίες —για παράδειγμα, πραγματοποιώντας στρατηγικές επενδύσεις και λειτουργικές βελτιώσεις— θα μπορούσε να είναι κατάλληλος για αυτόν τον τύπο επένδυσης.

Πολλοί διαφορετικοί τύποι επενδυτών θα μπορούσαν να επωφεληθούν από τέτοιες συναλλαγές διυλιστηρίων, χωρίς να περιορίζονται σε αυτές,

Αγοραστές που επιθυμούν να επεκταθούν τομεακά

Η απόκτηση περιουσιακών στοιχείων μικρής αγοράς προϊόντων θα ήταν ένα στοίχημα για την αύξηση της ζήτησης προϊόντων στις τοπικές αγορές που εξυπηρετούνται από αυτά τα περιουσιακά στοιχεία.

Αγοραστές που θα ήθελαν να επεκταθούν γεωγραφικά και διεθνώς, για να εξασφαλίσουν πρόσβαση στην τοποθέτηση αργού θα μπορούσαν επίσης να επωφεληθούν.

Αυτοί οι έμπειροι αγοραστές θα μπορούσαν ενδεχομένως να διαπραγματευτούν καλύτερες τιμές με ενδιάμεσους παρόχους υπηρεσιών ή ακόμη και να εξαλείψουν εντελώς το κόστος πρόσθετων αγωγών, τερματικών σταθμών και άλλων συμμετεχόντων στην αγορά.

Private equities (PE)

Αυτή η αγορά είναι επίσης ελκυστική για private equities που αναμένουν να επιταχύνουν τη δυνατότητα δημιουργίας κέρδους των περιουσιακών στοιχείων και που μπορούν να αναπτύξουν κεφάλαια μαζί με ισχυρές ομάδες διαχείρισης. Τέτοιοι αγοραστές θα μπορούσαν επίσης να συνεργαστούν με υπάρχοντες μικρομεσαίους φορείς για να προωθήσουν την ενοποίηση σε παίκτες παρόμοιου μεγέθους.

Μικρής έως μεσαίας κλίμακας ανεξάρτητες περιφερειακές εταιρείες διύλισης που θα ήθελαν να επωφεληθούν από εξειδικευμένες ευκαιρίες θα μπορούσαν επίσης να είναι δυνητικοί αγοραστές, με τη μεγάλη ευκαιρία κέρδους και την ικανότητα βελτίωσης των δραστηριοτήτων σε όλα τα περιουσιακά στοιχεία που προσελκύουν τέτοιους παίκτες.

Συνολικά, αγοραστές με ισχυρές δεξιότητες στη βελτίωση της απόδοσης των περιουσιακών στοιχείων, την ικανότητα να αξιοποιούν τις γνώσεις της χρηματοοικονομικής αγοράς πίσω από τα φυσικά περιουσιακά στοιχεία και την τεχνογνωσία στη μετατροπή διυλιστηρίων σε άλλους τύπους εγκαταστάσεων χαμηλών εκπομπών άνθρακα θα μπορούσαν να συνεχίσουν να αναζητούν επενδύσεις σε αυτές τις χαμηλές αποτιμήσεις συναλλαγών.

Παράγοντες που πρέπει να ληφθούν υπόψη κατά την επένδυση

Ένας επενδυτής που είναι έτοιμος να αδράξει αυτή την ευκαιρία θα μπορούσε να έχει υπόψη του τους ακόλουθους παράγοντες, όπως συμβουλεύει η McKinsey:

«Κρατήστε, επεκτείνετε και μεταμορφώστε», χρησιμοποιείστε το τρίπτυχο ως βασική στρατηγική.

Η χρήση μιας βασικής στρατηγικής που ενθαρρύνει τη διατήρηση του περιουσιακού στοιχείου θα μπορούσε να είναι επωφελής εάν η αγορά συνεχίσει να υποστηρίζει υψηλά περιθώρια κέρδους βραχυπρόθεσμα και μεσοπρόθεσμα και θα μπορούσε να οδηγήσει σε ελκυστικές αποδόσεις.

Υπάρχει η ευκαιρία να διπλασιαστεί και να δημιουργηθεί ένα χαρτοφυλάκιο παρόμοιων περιουσιακών στοιχείων, εκμεταλλευόμενοι τις χαμηλές αξίες συναλλαγών, την περαιτέρω αύξηση του κόστους και τις συνέργειες περιθωρίου σε όλο το σύστημα.

Αναζητήστε ευκαιρίες για ένα μετασχηματιστικό μοντέλο λειτουργίας.

Ένα καλά εκτελεσμένο σχέδιο μετασχηματισμού μπορεί να ξεκλειδώσει σημαντικές δυνατότητες βελτίωσης βραχυπρόθεσμα με ελάχιστη επένδυση κεφαλαίου.

Αγκαλιάζοντας ένα μοντέλο λειτουργίας που περιλαμβάνει ένα χαρτοφυλάκιο παρόμοιων περιουσιακών στοιχείων, οι πόροι μπορούν να μοιραστούν σε προμήθειες, πληροφορική, ανθρώπινο δυναμικό και τεχνολογία σε όλα τα περιουσιακά στοιχεία.

Ένα καλά εκτελεσμένο σχέδιο μετασχηματισμού που περιλαμβάνει αυτόν τον τύπο λειτουργικού μοντέλου θα μπορούσε να αποφέρει επιπλέον $0,5 έως $1 ανά βαρέλι αργού πετρελαίου εντός 12 έως 18 μηνών.

Μετριάστε το πιθανό κόστος αποκατάστασης

Η υπόθεση της ιδιοκτησίας ενός περιουσιακού στοιχείου μπορεί να συνοδεύεται από ενδεχόμενο κόστος τερματισμού λειτουργίας ή αποκατάστασης.

Ωστόσο, αυτό δεν είναι απαραιτήτως μειονέκτημα, δεδομένων των ελκυστικών ευκαιριών μετατροπής για τα διυλιστήρια.

Οι εγκαταστάσεις SAF, ή άλλες πράσινες εγκαταστάσεις παραγωγής, μπορούν να μοντελοποιηθούν από υπάρχουσες τοποθεσίες καφέ - όπως τα διυλιστήρια - οι οποίες παρέχουν σημαντικό πλεονέκτημα λόγω της υπάρχουσας υποδομής, των αδειών και των χαρακτηριστικών υλικοτεχνικής υποστήριξης.

Αυτές οι επιλογές μετατροπής θα μπορούσαν να μετριάσουν τον κίνδυνο παύσης λειτουργίας, διατηρώντας τα διυλιστήρια μια βιώσιμη επενδυτική ευκαιρία.

Αυτές οι εκτιμήσεις μπορούν να βοηθήσουν τους επενδυτές να εκμεταλλευτούν την ευκαιρία να κερδίσουν καλές αποδόσεις βραχυπρόθεσμα και να είναι μπροστά από την καμπύλη στη μετάβαση των πράσινων καυσίμων, καθώς οι χαμηλές τιμές των περιουσιακών στοιχείων παίζουν υπέρ των τολμηρών αγοραστών.

Οι επενδύσεις σε διυλιστήρια τώρα θα μπορούσαν να επιτρέψουν στους αγοραστές να επωφεληθούν από την αυξανόμενη ζήτηση για προϊόντα διύλισης πετρελαίου βραχυπρόθεσμα και να μετατρέψουν τα διυλιστήρια για παραγωγή ανανεώσιμων καυσίμων ενόψει της ενεργειακής μετάβασης μακροπρόθεσμα.

Το παράθυρο ευκαιρίας στενεύει και οι τολμηροί επενδυτές μπορούν να δράσουν τώρα για να καρπωθούν τα οφέλη.

www.worldenergynews.gr