Οι ανησυχίες για την ενεργειακή ασφάλεια κινητήριος δύναμη αλλά και εμπόδιο για το 2024

Οι ανησυχίες σχετικά με την ενεργειακή ασφάλεια χρησιμεύουν τόσο ως ώθηση για την επιτάχυνση της ανάπτυξης της πράσινης ενέργειας όσο και ως εμπόδιο, καθώς το ίδιο επιχείρημα χρησιμοποιείται για την παράταση της διάρκειας ζωής των ορυκτών καυσίμων. Η Wood Mackenzie ισχυρίζεται, ότι στα βασικά θέματα που πρέπει να δοθεί προσοχή περιλαμβάνονται η συνεχιζόμενη ενοποίηση στη βιομηχανία πετρελαίου και φυσικού αερίου, η αυξημένη δραστηριότητα από τις Εθνικές Εταιρείες Πετρελαίου (NOCs), η αντιστροφή των κερδών απαλλαγής από άνθρακα με οι αλλαγές στρατηγικών στο επενδυτικό μείγμα των παραγωγών.

Ο Fraser McKay, επικεφαλής της Upstream Analysis του Wood Mackenzie, περιέγραψε: «Οι γεωπολιτικές εντάσεις, ένα έτος ρεκόρ για εκλογές και η οικονομική αβεβαιότητα θα αποτελέσουν το σκηνικό για το 2024. Η ενεργειακή πολιτική θα συνεχίσει να είναι ένα ζήτημα πρώτης γραμμής, αποκαλύπτοντας μεγάλες διαφορές στις στρατηγικές ενεργειακής μετάβασης των χωρών. Οι περισσότεροι έχουν μικρή επιρροή σε αυτές τις εξωτερικές δυνάμεις. Ωστόσο, θα επιδιώξουν να μετριάσουν τον αντίκτυπό τους εστιάζοντας στην αποτελεσματικότητα, την βιωσιμότητα και το ρίσκο συγχωνεύσεων. Οι λεγόμενοι upstream φορείς, δηλαδή τα εταιρικά σχήματα που εστιάζουν στον εντοπισμό, στις γεωτρήσεις και παραγωγή ορυκτών κασυίμων θα παραμείνουν εστιασμένα στην ανθεκτικότητα, τη βιωσιμότητα και την αποτελεσματικότητα».

Σύμφωνα με την Wood Mackenzie, πλησιάζει άλλη μια χρονιά για συγχωνεύσεις και εξαγορές, η οποία θα επικεντρωθεί στην κλίμακα, τη βελτίωση των επιδόσεων και τη διαφοροποίηση, καθώς η ενοποίηση του κλάδου θα συνεχίσει να είναι βασική τάση το 2024. Αν και δεν υπάρχει η βεβαιότητα για όλες αυτές τις πιθανές μεγάλες συμφωνίες, η ομάδα ενεργειακής ευφυΐας υπογραμμίζει, ότι ο κλάδος ωριμάζει και το μέγεθος έχει σημασία και επομένως η υψηλότερη αποτίμηση της αγοράς πολλαπλασιάζει την ευκολότερη πρόσβαση στη χρηματοδότηση για μεγαλύτερες εταιρείες, το χαμηλότερο κόστος που έπονται κίνητρα .

«Για να λειτουργήσουν οι συμφωνίες, πρέπει να επιδεικνύουν βελτιωμένη λειτουργική, οικονομική και, για ορισμένες συμφωνίες, απόδοση εκπομπών ρύπων. Ορισμένοι αγοραστές μπορεί να ακολουθήσουν το playbook της ExxonMobil με την Pioneer και να αναζητήσουν μοναδικά δεδομένα, τεχνολογία και διαδικασίες. Άλλοι θα είναι "γάμοι" ευκαιρίας. Αλλά δεν θα λειτουργήσουν όλες οι συμφωνίες και θα παραμείνει δύσκολο για τους μικρότερους διεθνείς ανεξάρτητους να αποδείξουν απτές συνέργειες μεταξύ διαφορετικών χαρτοφυλακίων από τους μεγαλύτερους, πιο διαφοροποιημένους αδελφούς τους», πρόσθεσε ο McKay.

Κατά τη διάρκεια του 2024, οι NOCs - μια ομάδα ομοτίμων εταιριών που παράγει το ήμισυ του παγκόσμιου πετρελαίου και φυσικού αερίου - αναμένεται να εντείνουν τη δραστηριότητα, καθώς η COP 28 έχει δώσει μεγαλύτερη έμφαση στα σχέδια βιωσιμότητας. Η Wood Mackenzie υπογραμμίζει ότι η επίδραση σε ορισμένες NOC θα καταγραφεί μέσω μεγαλύτερων φιλοδοξιών και στόχων για τη μείωση των εκπομπών άνθρακα και ιδιαίτερα για εκείνους που έχουν υπογράψει τον Χάρτη Απανθρακοποίησης Πετρελαίου και Αερίου (OGDC). Παρόλα αυτά, η εταιρεία είναι βεβαία ότι η upstream ανάπτυξη θα είναι στην ημερήσια διάταξη για τις περισσότερες NOC το 2024.

Ο Neivan Boroujerdi, Διευθυντής Εταιρικής Έρευνας και επικεφαλής NOC στη Wood Mackenzie, σχολίασε: «Οι περισσότερες NOC εξακολουθούν να ασχολούνται με την ανάπτυξη της παραγωγικής ικανότητας upstream. Είναι μια στρατηγική που έχει ενθαρρυνθεί από τις ανησυχίες για την ενεργειακή ασφάλεια των τελευταίων 24 μηνών».

Με βάση την ανάλυση της Wood Mackenzie, οι εταιρείες βαρέων βαρών στη Μέση Ανατολή θα ηγηθούν σε μεγάλο μέρος της ανάπτυξης, με την ADNOC, την Aramco και την KPC να αυξάνουν τις επενδυτικές δαπάνες για την επίτευξη των εγχώριων στόχων παραγωγικής ικανότητας. Εκτός από αυτά, οι κινεζικές NOCs θα μπορούσαν επίσης να ενισχύσουν το επενδυτικό τους επίπεδο, αν και από χαμηλή βάση, επομένως, είναι πιθανές οι εγχύσεις κεφαλαίων, η απορρόφηση LNG και οι στρατηγικές συνεργασίες στη Μέση Ανατολή, την Αφρική και τη Λατινική Αμερική. Επιπλέον, οι συγχωνεύσεις και οι εξαγορές αναμένεται επίσης να λάβουν ώθηση.

Συχωνεύσεις και εξαγορές

«Οι NOCs έχουν επαναφέρει την οικονομική ισχύ και θα στοχεύουν σε συγχωνεύσεις και εξαγορές για να καλύψουν στρατηγικά κενά στο φυσικό αέριο, το LNG, το πετρέλαιο μικρού κύκλου και τη διεθνή γεώτρηση. Με αυτόν τον όγκο ανάπτυξης και δραστηριότητας, υπάρχει ο κίνδυνος να επιβραδυνθούν οι στρατηγικές μετάβασης, αλλά οι περισσότερες θα συνεχίσουν να επιταχύνουν τα διεθνή θέματα μετάβασης», σημείωσε ο Boroujerdi.

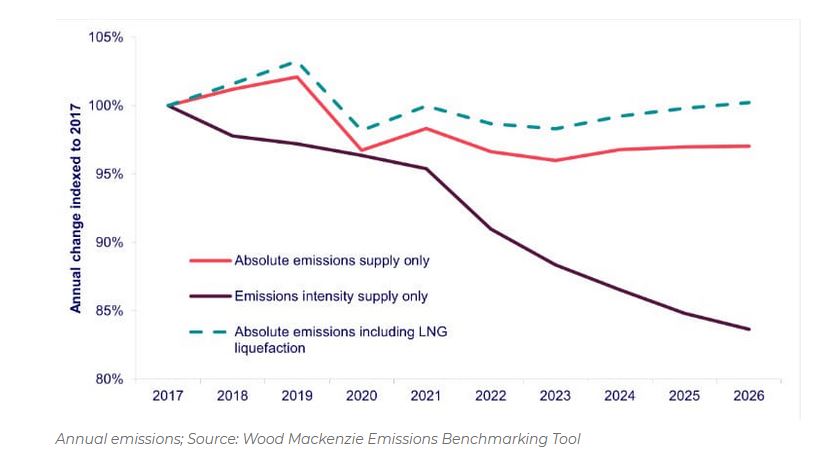

Ωστόσο, η Wood Mackenzie πιστεύει ότι ορισμένα κέρδη από την απανθρακοποίηση θα αντιστραφούν το 2024, καθώς η παραγωγή αναμένεται να αυξηθεί κατά 3% χωρίς να συνεχιστεί η απαλλαγή από τις ανθρακούχες εκπομπές. Ως αποτέλεσμα, οι εκπομπές ανάντη του πεδίου 1 και 2 είναι πιθανό να αυξηθούν κατά 12 εκατομμύρια τόνους CO2e σε ετήσια βάση.

Ο Adam Pollard, ο κύριος αναλυτής της Wood Mackenzie για την Έρευνα Ανοδικών Εκπομπών, τόνισε: «Η ένταση των εκπομπών θα συνεχίσει να μειώνεται μέσω μειώσεων εκτόξευσης, περισσότερης ηλεκτροδότησης, CCUS και έργων Greenfield, τα οποία θα συμβάλουν στη μείωση των εκπομπών ανά βαρέλι, τουλάχιστον κατά 2%. Ωστόσο, ο μεγαλύτερος μοχλός είναι η αύξηση των όγκων πετρελαίου και φυσικού αερίου χαμηλής επεξεργασίας από τη Μέση Ανατολή και τις ΗΠΑ.

«Οι σταδιακές βελτιώσεις επεξεργασίας είναι καλές, αλλά απαιτείται περισσότερη δουλειά για τη μείωση των απόλυτων εκπομπών. Αυστηρότεροι νέοι κανονισμοί βρίσκονται στο δρόμο, πολλοί από τους οποίους θα αντιμετωπίσουν πολιτικές καθυστερήσεις. Ωστόσο, το πετρέλαιο και το φυσικό αέριο παραμένουν χαμηλά στις προσπάθειες ορισμένων κυβερνήσεων για απαλλαγή από τις ανθρακούχες εκπομπές. Ο τομέας θα γίνει πιο φιλόδοξος με νέες πρωτοβουλίες που ανακοινώθηκαν και μεγάλα έργα που αναμένεται να εγκριθούν, αλλά θα χρειαστούν αρκετά χρόνια για να δούμε τον αντίκτυπο στις παγκόσμιες μειώσεις των εκπομπών».

Επιπλέον, η Wood Mackenzie προβλέπει αλλαγές στη στρατηγική των παικτών πετρελαίου και φυσικού αερίου, με ανησυχίες για τη βιωσιμότητα, τις πιέσεις των ενδιαφερομένων μερών κα μετόχων εξαιτίας χαμηλών αποτιμήσεων που οδηγούν τις εταιρείες να προσαρμόσουν τους στρατηγικούς οδικούς τους χάρτες.

Ο Tom Ellacott, Senior Vice President of Corporate Research for Wood Mackenzie, δήλωσε: «Οι επενδυτές θέλουν ένα αξιόπιστο, αυξανόμενο βασικό μέρισμα ως ανταμοιβή για τους αυξανόμενους κινδύνους μετάβασης στην ενέργεια. Ωστόσο, οι εταιρείες θα πρέπει να αυξήσουν τις ταμειακές ροές εάν θέλουν να αυξήσουν τα μερίσματα, εξισορροπώντας εκ νέου την κατανομή κεφαλαίων προς επενδύσεις για να διατηρήσουν βιώσιμες επιχειρήσεις που δημιουργούν ταμειακές ροές».

Οι επενδύσεις

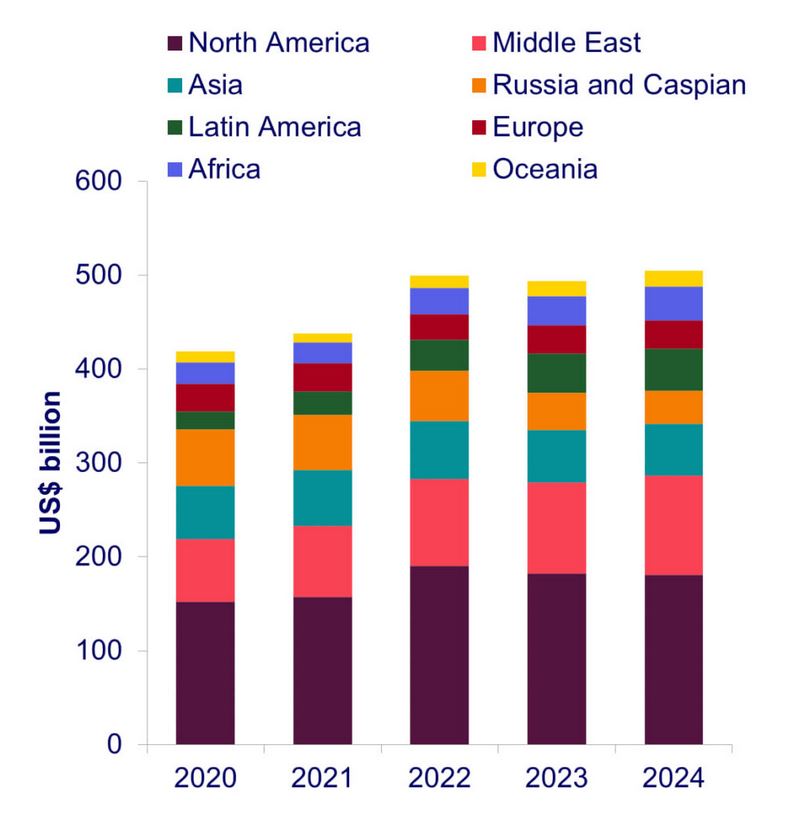

Ενώ οι upstream επενδύσεις αναμένεται να μπουν σε σταθεροποιηθούν, η Wood Mackenzie συγκεντρώνει περισσότερες πληροφορίες για περαιτέρω τάσεις στις περιφερειακές αγορές για την Ασία-Ειρηνικό, τον Καναδά, την Κασπία, την Ηπειρωτική Ευρώπη, τη Λατινική Αμερική, τη Μέση Ανατολή και τη Βόρεια Αφρική, τη Βόρεια Θάλασσα, τη Ρωσική Ομοσπονδία, την Υποσαχάρια Αφρική και US Lower 48. Εκτιμά ότι οι παγκόσμιες επενδυτικές δαπάνες θα φτάσουν λίγο πάνω από 500 δισεκατομμύρια δολάρια το 2024, αυξημένες κατά 2% από το 2023 μετά από αύξηση 18% τα τελευταία τρία χρόνια.

Η Wood Mackenzie υπογραμμίζει ότι οι εταιρίες θα παραμείνουν εστιασμένες στην ανθεκτικότητα, τη βιωσιμότητα και την αποτελεσματικότητα, με τους περισσότερους να αναμένεται να είναι προσεκτικοί απέναντι στον πληθωρισμό, τα σημεία συμφόρησης και την αβεβαιότητα τιμών, καθώς η εμπιστοσύνη υπονομεύεται από τις διευρυνόμενες περικοπές παραγωγής του ΟΠΕΚ+.

Ο Ian Thom, Διευθυντής Upstream Research του Wood Mackenzie, δήλωσε: «Οι επενδύσεις θα αυξηθούν στη Μέση Ανατολή, αλλά θα μειωθούν στις ΗΠΑ. Το νέο χαρτοφυλάκιο έργων παραμένει υγιές, με 45 έργα να διεκδικούν την τελική επενδυτική απόφαση (FID) δυνητική επενδυτική δέσμευση 170 δισεκατομμυρίων δολαρίων για την ανάπτυξη 25,5 δισεκατομμυρίων boe.

«Περίπου 30 θα προχωρήσουν το 2024. Πολλά από αυτά θα είναι ανακαλύψεις βαθέων υδάτων, με τα 10 μεγαλύτερα έργα πετρελαίου βαθέων υδάτων να απαιτούν επενδύσεις 52 δισεκατομμυρίων δολαρίων ΗΠΑ για ανακτήσιμους πόρους 5 δισεκατομμυρίων βαρελιών πετρελαίου».

Επιπλέον, η παγκόσμια οικονομική αδυναμία ή η απώλεια της ενότητας στον ΟΠΕΚ+ θεωρούνται βασικοί επενδυτικοί χαρακτήρες. Δεδομένου ότι μια απότομη πτώση των τιμών θα μπορούσε να επισπεύσει την τρίτη κατάρρευση των επενδύσεων μέσα σε μια δεκαετία, ο Thom ισχυρίζεται ότι «οι φορείς εκμετάλλευσης μπορούν και θα μειώσουν τους προϋπολογισμούς γρήγορα εάν το χρειαστούν».

www.worldenergynews.gr