Σχετικά Άρθρα

Motor Oil: Κορυφαία επιλογή με στόχο τα 28,1e από τη Eurobank Equities

XA: Πτωτικά 1,42% στις 1.802 μονάδες: Metlen 45,10e (-1,36%), ΜΟΗ 23,08- Απειλή Trump για δασμούς 50% στην Ευρώπη

Μεγάλες εμπορικές συμφωνίες τις επόμενες εβδομάδες αναμένει ο Bessent - Εξαίρεση η ΕΕ

Πτώση στη Wall στη σκιά των δασμών Trump σε ΕΕ και Apple και των αναμενόμενων συμφωνιών Bessent

Η απειλή Trump κάμφθηκε από την εξαγγελία Bessent για επερχόμενα deals με αποτέλεσμα να περιοριστεί η διόρθωση της Wall την περαμένη Παρσασκευή 23/5.

Όλοι οι μεγάλοι οίκοι έχουν αναθεωρήσει ανδικά τις προοπτικές του S&P για το 2026 με τελευταία την UBS στις 6400 μονάδες δημιουργώντας μια προοπτική ασφαλείας για τις υπόλοιπες αγορές.

Σύμφωνα εξάλλου με την Goldman oι Ευρωπαίοι και οι Αμερικανοί έχουν χρόνο να προχωρήσουν τις διαπραγματεύσεις για τους δασμούς μεταξύ τους.

Τούτου δοθέντος αν δεν υπάρξουν μεγάλες αναταράξεις θα πρέπει να προχωρήσει η διαδικασία μετάβασης της Metlen στο χρηματιστήριο του Λονδίνου, ξεκινώντας με την δημόσια πρόταση για την ανταλλαγή των μετοχών με αυτές που θα διαπραγματεύονται στο Λονδίνο εντός του Ιουνίου, που για να ολοκληρωθεί το εγχείρημα προϋποθέτουν το 90%.

Στην Metlen λόγω της αύξησης της κεφαλαιοποίησης αλλά και του μεγαλου ενεργειακού στόρυ, που συμπληρώθηκε από την άμυνα υπάρχουν μεγάλες εντολές, όπως φαίνεται, εξάλλου η πορεία ομολόγων στόρις όπως της GE Vernona και της Siemens Energy δείχνουν τις προοπτικές που μπορεί να προσφέρουν τα διεθνή χρηματιστήρια.

Παράλληλα σε μακροπρόθεσμα ανοδική αλλάζει η τάση για την Motor Oil, που απορρόφησε και αφήνει πίσω της το 12μηνο συγκυρίας που δεν ευνοήσε.

Στο +25% ο Γενικός Δείκτης

Μέχρι στιγμής το 2025 εξελίσσεται σε μια από τις καλύτερες χρονιές για το Ελληνικό Χρηματιστήριο ανάλογη με αυτή που η αγορά βίωσε το 2019. Συνεχή υψηλά, σερί θετικών αποδόσεων, υποστηρικτικά νέα, θετική εικόνα κερδοφορίας, ένταση σε συναλλαγές και αύξηση στο πλήθος των ενεργών κωδικών συνθέτουν ένα σκηνικό που δημιουργεί προϋποθέσεις ανανέωσης της αισιοδοξίας και της εμπιστοσύνης της επενδυτικής κοινότητας.

Όλα αυτά συμβαίνουν σε ένα όχι και τόσο ασφαλές ή προβλέψιμο διεθνές περιβάλλον. Κάθε άλλο. Με την αγορά της Αμερικής να κινείται σε αρνητικό πρόσημο από την αρχή του έτους, το +25% του Γενικού Δείκτη πριν κλείσει το πεντάμηνο και τα ισχυρά κέρδη που καταγράφονται σε όλο το φάσμα των κεφαλαιοποιήσεων δίνουν την εντύπωση ότι η φυσιογνωμία της αγοράς έχει αλλάξει για τα καλά, ενδεχομένως ο χαρακτηρισμός της ως «ώριμη» αργότερα μέσα στην χρονιά να αποτελεί μια τυπική επιβεβαίωση των όσων έχουν συμβεί ως τώρα με εμφατικό τρόπο.

Η άνοδος του Γενικού Δείκτη από το 2023

Αυτό βέβαια δεν σημαίνει ότι η αγορά έχει χάσει την επαφή της με το εξωτερικό. Οι συγκριτικές αποτιμήσεις αποτελούν ένα δυνητικό όριο στην άνοδο των μετοχών και δεδομένης της αυξημένης συμμετοχής θεσμικών κεφαλαίων πιθανόν η στασιμότητα που παρατηρείται σε ομάδες μετοχών να οφείλεται σε αυτόν τον παράγοντα. Το γεγονός αυτό δημιουργεί συνθήκες ανακύκλωσης (rotation) του ενδιαφέροντος καθώς οι επενδυτές αναζητούν εταιρίες που δικαιολογούν μεγαλύτερο περιθώριο ή δεν έχουν ακολουθήσει το ράλι της αγοράς.

Κύριος φορέας νευρικότητας των αγορών παραμένει η στάση της Αμερικής σε θέματα διακρατικών εμπορικών σχέσεων αφού ακόμα και οι γεωπολιτικές εντάσεις και δη σε πολεμικά μέτωπα δείχνουν να βρίσκονται σε διαχειρίσιμο επίπεδο από τους επενδυτές. Παρά το γεγονός ότι το τελεσίγραφο των 90 ημερών παύσης επιβολής των δασμών απέχει 46 ημέρες η μάλλον απρόβλεπτη αναγγελία επιβολής δασμών 50% το μεσημέρι της Παρασκευής στα Ευρωπαϊκά προϊόντα από την κυβέρνηση των ΗΠΑ δημιούργησε εκ νέου αβεβαιότητα στις αγορές με αντανάκλαση επί δικαίων και αδίκων.

Το πρόβλημα ωστόσο δεν είναι τόσο το κλείσιμο μιας συμφωνίας όσο η αποκλιμάκωση των αγοραίων επιτοκίων στα αμερικανικά ομόλογα μακροπρόθεσμης διάρκειας. Η στάση των αγορών μέχρι τώρα δείχνει ότι οι ενέργειες που έχουν σαν στόχο την ανάκτηση της εμπιστοσύνης και την αποκλιμάκωση των επιτοκίων δεν έχουν το επιθυμητό αποτέλεσμα με ότι αυτό συνεπάγεται για τις σπασμωδικές κινήσεις αμφίβολου αποτελέσματος που ακολουθούν κάθε αύξηση του κόστους δανεισμού του αμερικανικού χρέους. Αυτός είναι ο νούμερο ένα κίνδυνος των αγορών και η αβεβαιότητα δεν αφορά μόνο το ύψος και το κόστος του χρέους αλλά και την ασαφή χρονική διευθέτηση του. Και από ότι φαίνεται η διαδικασία μέχρι την συμφωνία τουλάχιστον στο θέμα των δασμών έχει ακόμα δρόμο, διατηρώντας ανοιχτά πολλά και σημαντικά οικονομικά μέτωπα.

Ξεφουσκώνουν τεχνικά οι δείκτες

Τεχνικά, ο Γενικός Δείκτης διαπραγματεύονταν μετά την άνοδο της Δευτέρας σε υπερτιμημένες ζώνες με την μεταβλητότητα να αυξάνεται στην συνεδρίαση της Παρασκευής. Τα ισχυρά κέρδη των 6 συνεχόμενων θετικών εβδομάδων και η κόπωση της δυναμικής έφεραν μια φυσιολογική διόρθωση τιμών στην τελευταία συνεδρίαση της εβδομάδας η οποία αποφόρτισε τους ταλαντωτές χωρίς να διαταράξει ευαίσθητες τεχνικές ζώνες.

Τα κομβικά σημεία μεταβολής της βραχυπρόθεσμης τάσης βρίσκονται στις 1.720 μονάδες και ακόμα και μετά την διόρθωση της Παρασκευής η εικόνα δεν έχει αλλάξει καθώς ο Γενικός Δείκτης έχει ικανή απόσταση ασφαλείας από το εν λόγω επίπεδο. Η αύξηση ωστόσο της μεταβλητότητας είναι ένα χαρακτηριστικό που χρήζει παρακολούθησης, καθώς είναι φαινόμενο που η διατήρηση του συνοδεύει αλλαγές τάσης. Πρώτη ζώνη στήριξης είναι οι 1752 μονάδες με διαγραμματική εκκρεμότητα το ανοδικό χάσμα τιμών μεταξύ 1752 και 1761 μονάδων.

Σε αυτό το επίπεδο ενδεχομένως να ενεργοποιηθούν κάποια βραχυπρόθεσμα αντανακλαστικά αντίδρασης τα οποία θα αξιολογηθούν για το αν ολοκληρώθηκε το πέρας της διόρθωσης.

Οι προγραμματισμένες ανακοινώσεις των αποτελεσμάτων του α’ τριμήνου οδεύουν προς την ολοκλήρωση τους την ερχόμενη εβδομάδα με κυριότερες αυτές των Motor Oil, Ελληνικά Χρηματιστήρια (26/05), Cenergy, Fourlis (27/05) και OΠΑΠ, Lamda Development (28/05).

Χωρίς τα μερίσματα χρήσης 2024 θα διαπραγματεύονται την προσεχή εβδομάδα οι Λούλης (26/05 €0,30), Τράπεζα Κύπρου (26/05 €0,48), Alpha Trust Συμμέτοχων (27/05 €0,578) Coca Cola (29/05 €1,03) και Καρέλιας (30/05 €14,0).

Την Τετάρτη ο ΟΔΔΗΧ θα πραγματοποιήσει την τακτική δημοπρασία 6μηνων εντόκων γραμματίων ενώ στο τέλος της εβδομάδας η Scope θα ανακοινώσει την ετυμηγορία της για το ελληνικό αξιόχρεο.

Στο εξωτερικό ξεχωρίζει η δημοσίευση των πρακτικών της FED (Τετάρτη 28 Μαΐου) και η ανακοίνωση για το ΑΕΠ α’ τριμήνου στις ΗΠΑ (δεύτερη μέτρηση) την Πέμπτη 29 Μαΐου. Επισημαίνεται τέλος ότι την Δευτέρα οι αγορές των ΗΠΑ και της Μ. Βρετανίας θα παραμείνουν κλειστές λόγω επίσημης αργίας.

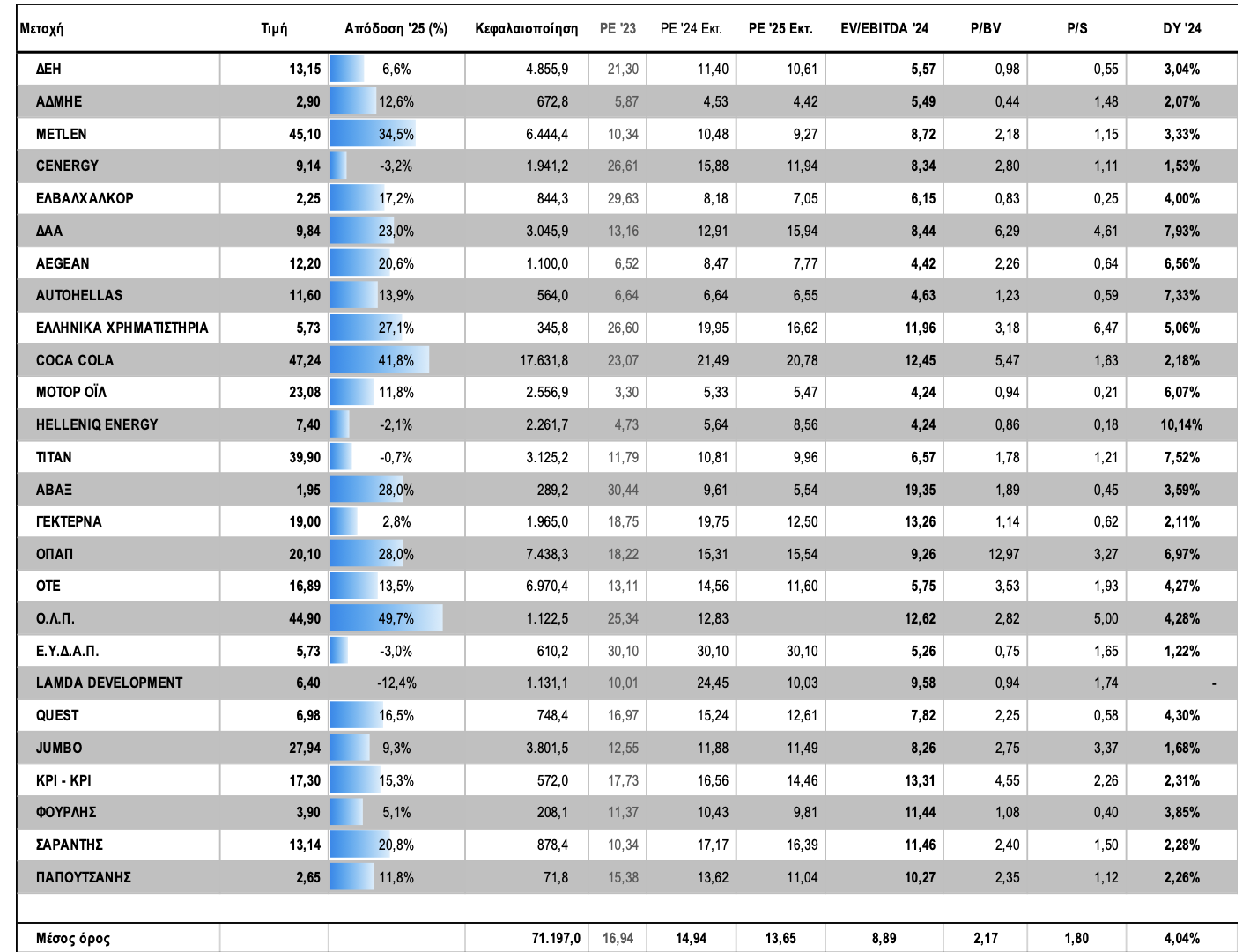

Οι αποτιμήσεις